Em março de 2026, a Mastercard anunciou a aquisição da empresa de pagamento de stablecoin BVNK por até US$ 1,8 bilhão, com previsão de conclusão da transação até o final do ano.

Se analisarmos apenas os dados financeiros, esta transação não é barata. A BVNK processou US$ 30 bilhões em pagamentos em stablecoins em 2025, mas teve uma receita anual de apenas US$ 40 milhões; sob essa métrica, a avaliação claramente não pode ser explicada por múltiplos de receita tradicionais.

A Mastercard claramente não está interessada nos lucros atuais da BVNK.

O que ele comprou foi a posição da BVNK na nova geração de redes de pagamento. Quando as stablecoins começarem a evoluir de ferramentas de negociação dentro do mercado de criptomoedas para se integrarem ao mundo real — em pagamentos transfronteiriços, liquidações corporativas e sistemas globais de alocação de capital — o que realmente será escasso não será mais apenas “quem pode emitir uma nova stablecoin”, mas sim quem conseguir conectar efetivamente contas em moeda fiduciária, instituições de pagamento, demandas de comerciantes e trilhas de liquidação na blockchain.

Quem controla essa ponte de conexão tem mais chances de antecipar o controle do “Estreito de Ormuz” do sistema global de pagamentos durante a transição da rede de pagamentos antiga para a nova.

I. Por que BVNK? Por que agora?

Para entender o significado desta aquisição, primeiro é preciso compreender o que a BVNK realmente faz.

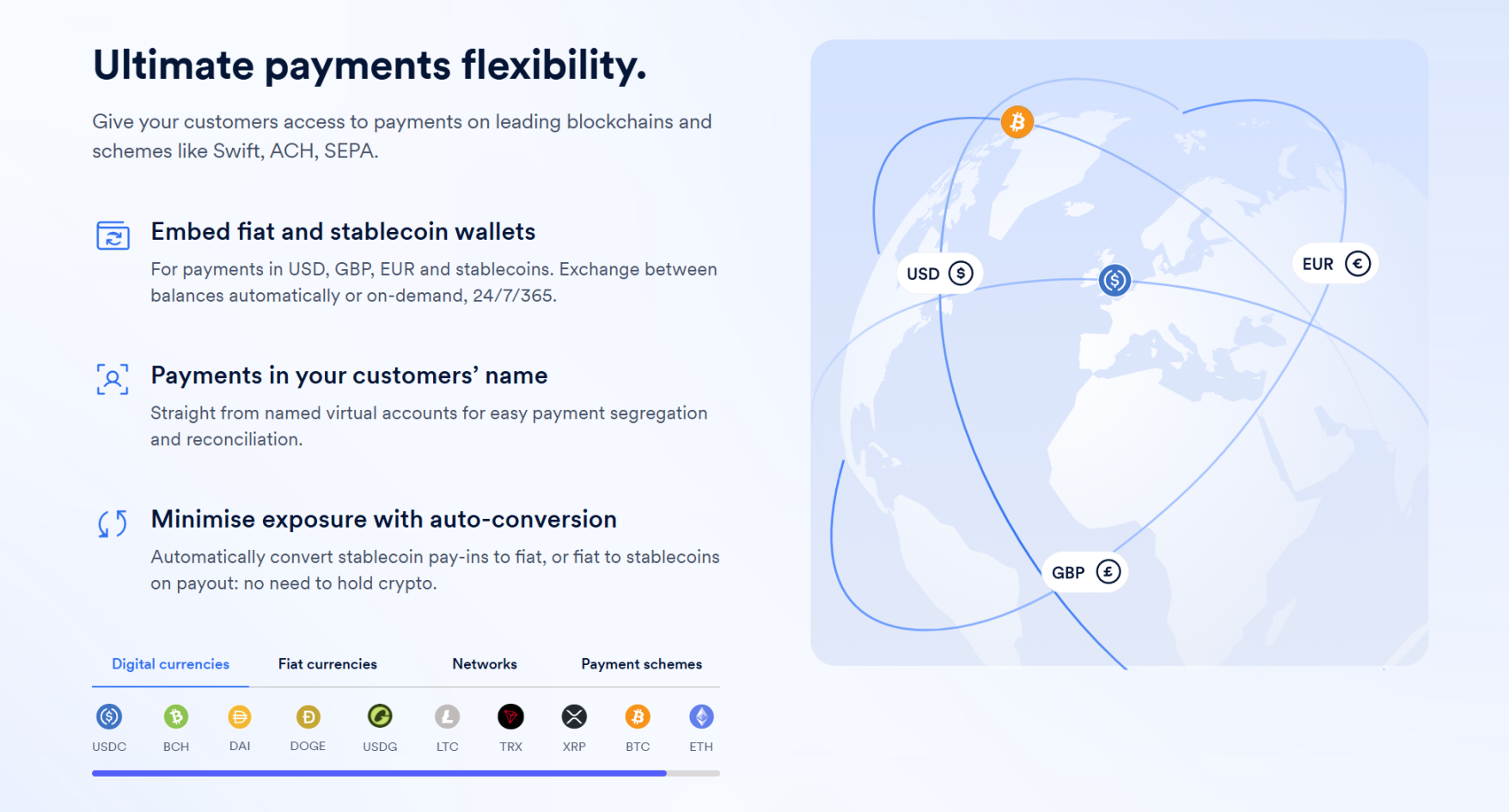

Estritamente falando, a BVNK não é uma empresa de cripto no sentido tradicional; seu ativo mais central não reside na emissão de stablecoins nem na oferta de produtos cripto para varejistas, mas na integração da capacidade de liquidação na cadeia a redes de pagamento comerciais reais.

Em outras palavras, é mais como uma ponte, com uma extremidade ligada ao mundo de pagamentos em moeda fiduciária e a outra extremidade ligada ao sistema de stablecoins na cadeia.

Isso também define seu perfil de cliente como empresas de tecnologia financeira, provedores de serviços de pagamento (PSP) e empresas de pagamento transfronteiriço, como Worldpay, Deel e Flywire, que já possuem grandes necessidades reais de recebimento e pagamento globais, exigindo transferências de fundos mais rápidas e com menor custo, mas frequentemente não possuem a capacidade direta de se integrar à infraestrutura de stablecoins na cadeia — seja em termos de sistema de carteiras, roteamento na cadeia, recebimento e envio de stablecoins, processos de conversão, conformidade e controle de risco ou integração de sistemas; esses elementos não são partes que a maioria das empresas deseja construir e manter por conta própria.

O que o BVNK faz é encapsular essa complexidade, oferecendo um conjunto completo de soluções centradas em pagamentos e recebimentos em stablecoins, e integrando essas funcionalidades nos processos de pagamento existentes das empresas, ou seja, ele vende a capacidade de interface que permite às empresas utilizarem a infraestrutura de stablecoins.

Fonte: BVNK

E isso, justamente, é o que a Mastercard mais deseja.

Muitas pessoas falam sobre pagamentos em stablecoins e tendem a focar apenas em vantagens superficiais, como “mais rápido” e “mais barato”. No entanto, para a Mastercard, Visa, bancos e redes de pagamentos transfronteiriços, o verdadeiro desafio trazido pelas stablecoins não é apenas “a aparição de uma forma de pagamento mais rápida e mais barata”, mas sim a possibilidade de migração real das próprias redes de pagamento.

No passado, grande parte dos pagamentos transfronteiriços globais passava pela rede de bancos correspondentes, que, em essência, é uma rede global de transferência de fundos composta por camadas de relações de contas bancárias, canais de liquidação e instituições financeiras locais. A vantagem desse sistema reside em sua maturidade e ampla cobertura, mas os problemas incluem rotas longas, muitos nós, demora na chegada dos fundos e altas taxas — especialmente porque quase cada camada na cadeia transfronteiriça cobra seu próprio lucro.

Para bancos tradicionais e instituições de pagamento, esse "lento e caro" é exatamente a fonte de lucro, pois, desde que a cadeia seja suficientemente complexa, os pagamentos transfronteiriços geram naturalmente taxas, spreads de câmbio, custos de ocupação de posições, taxas de liquidação e uma série de receitas adicionais relacionadas à gestão financeira corporativa.

Ou seja, os sistemas tradicionais de pagamento transfronteiriço não lucram apenas com o “valor transferido”, mas com todo o conjunto de poder de organização de capital ao redor da transferência — e esse é exatamente o ponto mais sensível dessa competição. Assim que as stablecoins começarem a entrar em cenários reais de pagamento comercial, os elementos mais centrais de valor desse sistema antigo enfrentarão uma reestruturação total:

O espaço anteriormente dominado por bancos, organizações de cartões e redes de pagamento tradicionais precisa ser reconsiderado: quem deve conectar comerciantes aos fundos, quem deve organizar o liquidação transfronteiriça e quem deve controlar a entrada de pagamento e a saída de liquidez?

Do ponto de vista deste ângulo, o impacto das stablecoins sobre as bandeiras de cartões é, na verdade, fatal. Após tudo, o modelo de negócios de empresas como a Mastercard realmente se baseia no controle que elas exercem sobre a conexão entre comerciantes globais e o sistema de emissão, além de ocuparem nós críticos, difíceis de contornar, nas transações de pagamento entre regiões, moedas e instituições.

Portanto, ao adquirir a BVNK, a Mastercard está comprando uma “ponte” que conecta o mundo antigo ao novo caminho — o que ela busca não é o lucro imediato, mas sim controlar antecipadamente o “Estreito de Ormuz” mais crítico, antes que os pagamentos em stablecoins se tornem mainstream, eliminando totalmente a possibilidade de “burlar as bandeiras”.

É por isso que a Mastercard também admitiu em sua conferência com investidores que construir capacidades financeiras de blockchain semelhantes exigirá "um tempo considerável".

Em outras palavras, comprar é mais rápido do que construir.

Fonte: BVNK Blog

No final das contas, se essa transação for analisada apenas sob a ótica tradicional de fusões e aquisições — usando múltiplos de receita, margens de lucro e maturidade —, a BVNK dificilmente justificaria um preço tão elevado. Mas, se for entendida como uma posição estratégica antecipada no futuro mapa de pagamentos, tudo se torna perfeitamente lógico.

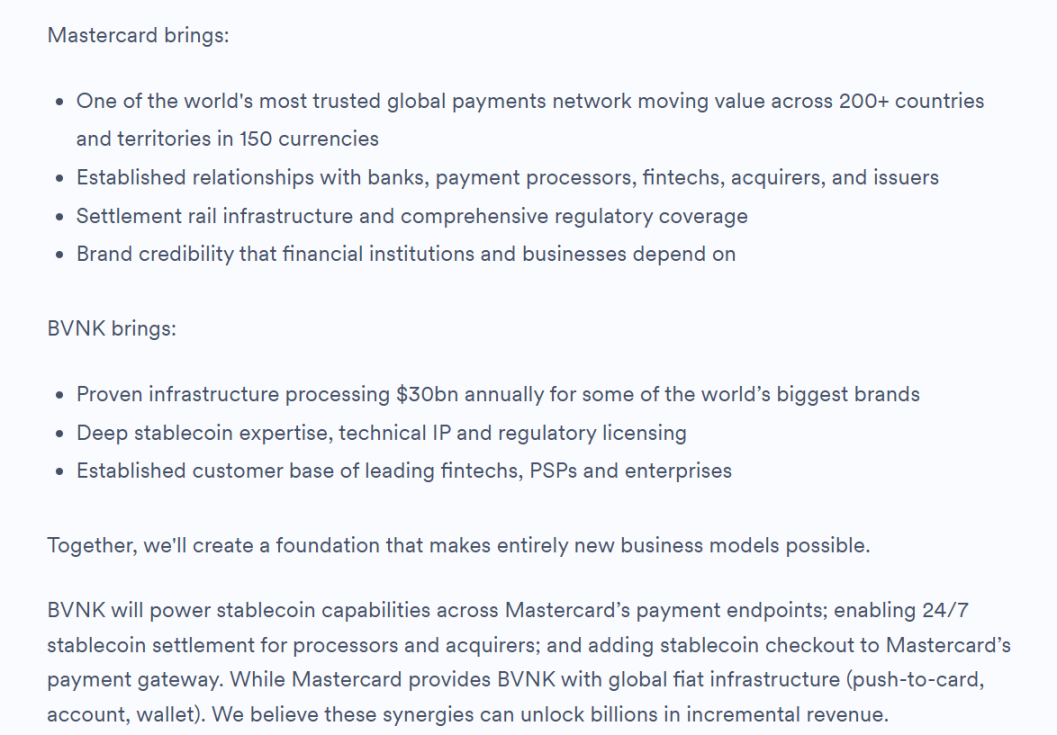

A BVNK também mencionou claramente no último blog oficial que as futuras áreas de colaboração incluem a capacidade de BVNK fornecer stablecoins para os pontos de pagamento da Mastercard, permitir liquidação em stablecoins 24 horas por dia para processadores e adquirentes, e integrar a capacidade de pagamento em stablecoins ao gateway de pagamento da Mastercard, afirmando diretamente que essas sinergias têm potencial para gerar bilhões de dólares em receita adicional.

II. A disputa pelo controle de liquidação e rede das gigantes de pagamentos

Curiosamente, a Mastercard não foi a primeira a participar dessa corrida por território, e pode-se dizer que foi uma das últimas a agir.

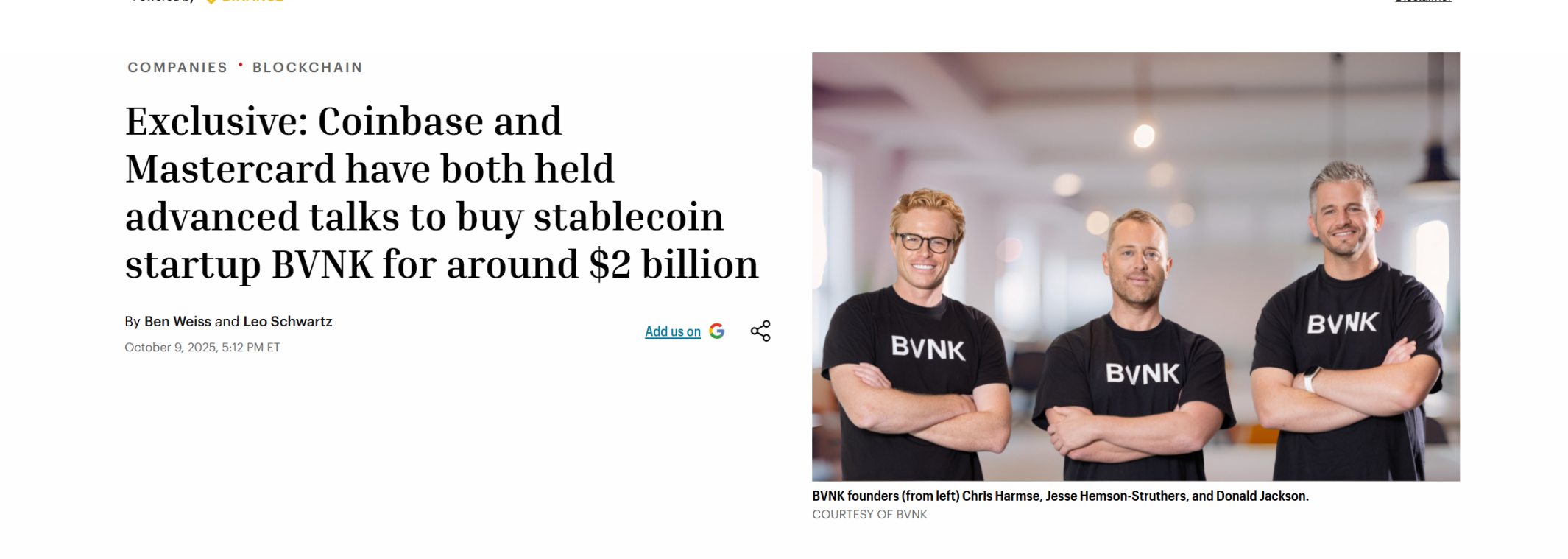

Antes mesmo que a aquisição fosse finalizada, no início de outubro de 2025, a Coinbase liderou as negociações de aquisição com a BVNK, com o intervalo da transação fixado entre 1,5 e 2,5 bilhões de dólares. De acordo com múltiplas fontes, a Coinbase chegou a ter vantagem nesta disputa de aquisição e até assinou um acordo exclusivo com a BVNK.

No entanto, as duas partes finalmente anunciaram a falha das negociações naquele mês, abrindo espaço para a posterior vitória da Mastercard.

Fonte: Fortune

Uma comparação interessante é que, em outubro de 2024, a gigante global de pagamentos Stripe adquiriu a provedora de API de stablecoins Bridge por 1,1 bilhão de dólares, estabelecendo o maior acordo da época no setor de criptomoedas; hoje, um ano e meio depois, a Mastercard pagou 700 milhões de dólares a mais que a Stripe, superando esse recorde.

Ao mesmo tempo, no início deste mês, a Visa expandiu sua parceria com a Bridge, planejando levar cartões associados a stablecoins a mais de 100 países.

São todos gigantes de organizações de cartões e todos estão adquirindo provedores de pagamento em stablecoins. Se visualizados no mesmo mapa, percebe-se que, desde a aquisição da Stripe até a da Mastercard, e passando pelo PYUSD lançado anos antes pela Visa e pelo PayPal, isso não é um investimento isolado de uma única empresa, mas sim uma movimentação sincronizada de todo o setor de pagamentos:

O impacto das stablecoins nunca se limitou apenas à experiência de pagamento, mas sim às estruturas mais profundas de lucro e poder no sistema financeiro tradicional; por isso, as gigantes globais de pagamento são forçadas a tentar ativamente conectar contas on-chain, ativos de stablecoins e os pontos de recebimento de comerciantes, contornando ou evitando que outros contornem os bancos emissores e as organizações de cartões nas cadeias de pagamento tradicionais.

É por isso que empresas como Bridge e BVNK tornaram-se subitamente escassas — o que realmente as torna valiosas é sua posição exata em uma interseção crítica, conectando contas on-chain com ativos em stablecoins de um lado, e comerciantes, empresas, prestadores de serviços de pagamento e redes de liquidação em moeda fiduciária do outro.

Em outras palavras, a indústria já ultrapassou a fase inicial de “quem emite stablecoins” e entrou na segunda metade de “quem consegue realmente organizar uma stablecoin em uma rede funcional”.

Ao mesmo tempo, o valor desta "rede de stablecoins" ainda pode ser ainda mais ampliado na era da IA.

Uma tendência longamente subestimada é que, no futuro, os agentes que iniciam pagamentos não serão necessariamente apenas humanos, mas também cada vez mais provenientes de agentes, robôs e sistemas automatizados. As organizações de cartões tradicionais são mais especializadas em organizar pagamentos em torno do consumo humano, adquirência, emissão de cartões e sistemas de contas bancárias. No entanto, com a crescente popularização de agentes de IA, as necessidades de liquidação automatizada, em pequenos valores e alta frequência, entre máquinas, nem sempre se adaptam naturalmente à arquitetura projetada para a era do crédito ao consumo.

Em contraste, os pagamentos na cadeia e a trilha de stablecoins são mais adequados a essas novas necessidades, pois as stablecoins são naturalmente capazes de operar 24/7, são programáveis, suportam micropagamentos em alta frequência, oferecem liquidação global unificada e não exigem autorização de intermediários complexos. Ou seja, as stablecoins não estão apenas disputando o volume existente de pagamentos transfronteiriços hoje, mas provavelmente também um mercado de pagamentos incremental muito maior no futuro.

Grandes nomes tradicionais também estão investindo mais nesse campo emergente; por exemplo, o Visa Crypto Labs já lançou seu primeiro produto experimental, o Visa CLI, que permite que agentes de IA paguem com segurança as taxas necessárias ao escrever código, sem a necessidade de chaves de API para pagamentos programados.

Fonte: 𝕏

No final das contas, o pagamento em stablecoins não é apenas um conserto parcial do sistema antigo, mas uma tentativa de redesenhar o mapa da próxima geração de redes de pagamento globais.

Continuando essa lógica, os participantes mais dignos de observação contínua no futuro não serão necessariamente aqueles que mais se assemelham a entidades isoladas de emissão de stablecoins, mas sim aqueles que atuam simultaneamente nas fronteiras entre negociação, conformidade, liquidez institucional e expansão de redes de pagamento — indivíduos com maior potencial de se tornarem nós plattformas na era das stablecoins. Eles podem não ser os mais populares no curto prazo, mas frequentemente estão mais próximos do núcleo da competição de longo prazo.

Por trás desse julgamento, uma realidade maior está se formando.

Três: O mesmo mapa, duas soluções — novas abordagens além das soluções

Objetivamente, essa aquisição da BVNK pela Mastercard também preenche uma lacuna de compreensão no mercado inteiro: o valor das stablecoins não reside apenas na emissão, mas também na conexão; não apenas na identidade regulatória, mas na capacidade de organizar liquidez e redes de pagamento.

Essa é também a razão fundamental pela quais gigantes como Stripe e Mastercard continuam realizando aquisições: o que realmente desejam adquirir não é apenas a capacidade de uma determinada tecnologia de stablecoin, mas a possibilidade de construir uma rede em torno dessa capacidade. Afinal, apenas quando contas na cadeia, liquidez de stablecoins, cenários de comerciantes, liquidação em moeda fiduciária e adaptação regulatória estiverem verdadeiramente interconectados, o pagamento em stablecoin deixará de ser um “novo instrumento” para se tornar uma “nova rede”.

Mas há um ponto importante a notar: a trajetória de gigantes como Mastercard e Stripe é, em essência, uma transição a partir do sistema financeiro tradicional; elas adquirem capacidades on-chain por meio de aquisições e utilizam suas redes de distribuição já estabelecidas para impulsionar a escalabilidade das stablecoins. Essa trajetória, embora clara, exige quebrar as amarras de um passado pesado e redefinir sua relação com o mundo on-chain.

Isso também significa que, além da migração ativa em direção às stablecoins a partir do mundo antigo, existe outra solução possível: mesmo destino, mas ponto de partida diferente.

Sim, são aquelas plataformas regulamentadas que nasceram nativamente na blockchain desde o início, invertendo a abordagem de "espalhar TradFi a partir de stablecoins"; elas não precisam de "mudança de trilho", pois já estão no trilho.

Tomando Hong Kong, uma das regiões com a implementação mais rápida de regulamentação cripto global, como exemplo, nos últimos anos surgiram várias plataformas licenciadas e conformes, como OSL e HashKey. Em comparação com plataformas de pagamento tradicionais que tratam stablecoins como um novo serviço a ser integrado, essas plataformas nativas, que cresceram dentro do ecossistema de ativos digitais e liquidez on-chain, estão naturalmente mais próximas dos principais pilares da era das stablecoins: negociação, custódia, liquidez, acesso regulatório e capacidade de expansão para cenários de pagamento.

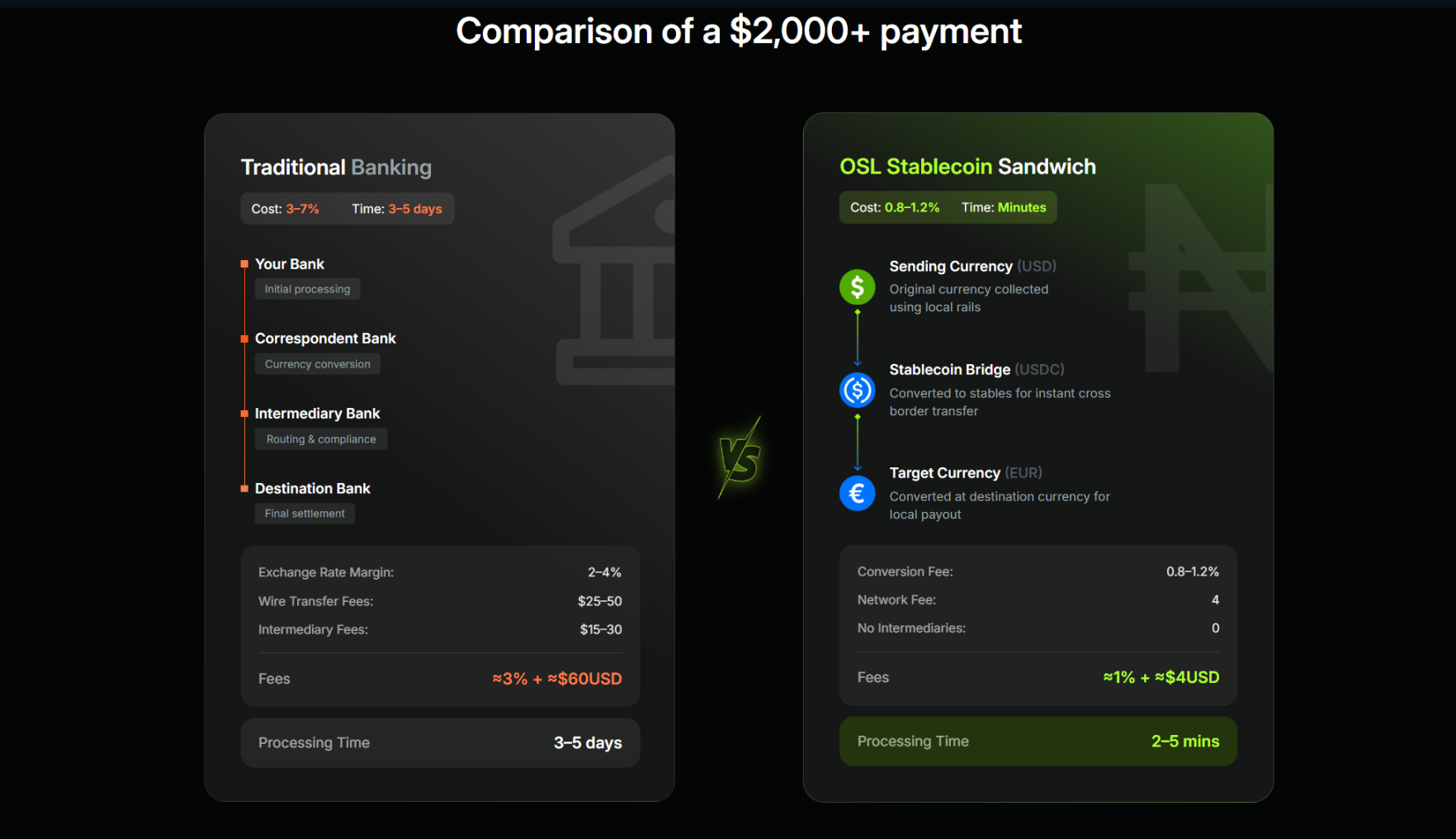

À medida que o ritmo da regulamentação de stablecoins em Hong Kong avança, plataformas licenciadas já começaram a colocar essa potencial capacidade em prática. Tomando como exemplo a OSL, no ano passado a empresa declarou claramente sua transição para infraestrutura de pagamento e liquidação de stablecoins; em janeiro deste ano, concluiu a aquisição da Banxa, provedora global de pagamentos Web3, e em fevereiro lançou o USDGO, um stablecoin em dólar empresarial compatível com a regulamentação federal dos EUA e que pode ser distribuído legalmente em Hong Kong, com foco em cenários como comércio eletrônico transfronteiriço, comércio de grandes volumes e entretenimento interativo.

Este é um modelo típico de implementação que combina TradFi e Finanças Digitais: empresas utilizam o USDGO para liquidação transfronteiriça; ao adicionar a capacidade integrada de recebimento e pagamento, bem como liquidação em stablecoins da OSL BizPay, é possível conectar a conversão e circulação livre entre moedas fiduciárias e stablecoins, além de aproveitar a rede de licenças e conformidade regulatória em múltiplos mercados. Assim, toda a cadeia pode realizar a entrada de moeda fiduciária, liquidação em stablecoins na blockchain, gestão de contas e agregação de fundos, otimização de tesouraria e saída de moeda fiduciária, sem depender do sistema SWIFT tradicional, ao mesmo tempo em que atende aos requisitos de conformidade, regulamentação e rastreabilidade para auditoria.

Isso forma um contraste interessante com a aquisição da Bridge pela Stripe e da BVNK pela Mastercard: ambas visam o mesmo destino — “contas on-chain + stablecoins + rede global de pagamentos” —, mas uma aborda esse objetivo partindo de um ecossistema existente e mudando ativamente de trilho, enquanto a outra parte de uma infraestrutura já existente, aguardando o amadurecimento de mais fluxos, cenários e condições regulatórias para se expandir naturalmente.

Duas soluções, cada uma com seu próprio raciocínio e janela de tempo.

Fonte: OSL

Por isso mesmo, o fato de que os resultados da primeira rodada de aprovação de licenças para emissores de stablecoins em Hong Kong estão prestes a serem divulgados coincide quase exatamente com a aquisição da BVNK pela Mastercard, tornando o cenário particularmente interessante.

O valor a longo prazo das stablecoins para o sistema financeiro global depende, por fim, de quantas redes reais estão em funcionamento, permitindo que os fundos fluam mais rápido, mais barato e com mais confiança, sendo verdadeiramente utilizados por empresas e indivíduos.

Portanto, o que realmente vale a pena observar na próxima fase são os jogadores que conseguem transformar a "entrada" em "tráfego", o tráfego em "rede" e a rede em uma nova infraestrutura global de pagamentos.

Por fim

No final das contas, a Mastercard gastou 1,8 bilhão não para comprar um negócio, mas uma posição.

Visto dentro de um sistema de coordenadas maior, fica mais claro que a rede global de pagamentos está se movendo irreversivelmente na direção das stablecoins, embora as velocidades, caminhos e abordagens variem; no fim, todos estão competindo na mesma coisa:

Quem consegue realmente conectar contas on-chain, liquidez, cenários de pagamento e quadros regulatórios em uma única rede.

E este é exatamente o questionamento mais relevante para a próxima fase, especialmente quando as stablecoins deixarem de ser meros substitutos digitais do dólar na blockchain e começarem a penetrar reversamente no sistema financeiro tradicional.

A verdadeira mudança talvez só esteja começando.