Autor: Max.S

Há exatamente 24 horas, a história financeira do Japão foi reescrita. O índice Nikkei 225 subiu violentamente mais de 2700 pontos, ultrapassando historicamente a marca de 57.000 pontos. Isso não é apenas uma quebra de números, mas também uma precificação direta dos resultados das eleições para a Câmara dos Representantes com o período de negociação mais curto desde o fim da Segunda Guerra Mundial (16 dias) — a aliança governamental do Partido Liberal Democrata e do Partido da Renovação Japonesa conquistou a maioria absoluta de dois terços na Câmara dos Representantes.

No entanto, enquanto os operadores de ações abriam champanhe, os operadores de títulos de dívida estavam em alerta máximo. Os títulos do governo japonês (JGB) sofreram uma onda violenta de vendas, e a rendibilidade do título de 30 anos subiu para 3,615%, algo que, em um país como o Japão, acostumado a taxas de juros baixas por muito tempo, pode ser comparado a um tsunami.

Como profissionais do setor financeiro, precisamos olhar além da superfície dos gráficos de velas e desmontar a lógica por trás desta "Cantata do Gelo e do Fogo": os mercados globais estão negociando uma nova "narrativa japonesa", e essa narrativa está se entrelaçando com a recuperação das ações tecnológicas dos EUA, a barreira dos 5.000 dólares no ouro e o sinal de venda de títulos do Tesouro norte-americano pelo China, formando um quebra-cabeça macroeconômico complexo.

A forte alta de 9 de fevereiro tem apenas um motor central: a expectativa de expansão fiscal trazida pela certeza política.

De acordo com os resultados mais recentes da contagem dos votos, o Partido Liberal Democrata obteve 316 cadeiras, mais 36 do Novo Partido da Reforma, dando ao bloco governamental uma posição dominante absoluta entre os 465 assentos. Isso dá ao governo uma capacidade sem precedentes de aprovação legislativa, incluindo o controverso tema da reforma constitucional, bem como, mais importante ainda — políticas radicais de estímulo fiscal.

A lógica dessa transação é muito clara:

- Endosso político: A maioria absoluta de assentos significa que a capacidade de contenção da oposição (como o partido liberal constitucionalista) caiu ao mínimo.

- Expectativas de política:「Redução temporária do imposto sobre a venda de alimentos」, embora explicada pelo ministro das Finanças, Kataoka, como sendo «apenas por dois anos e sem depender de emissões de dívida», o mercado claramente está precificando uma política fiscal mais ampla a longo prazo.

- Política industrial: Defesa e indústria são o núcleo da política de Tóquio. Isso também explica por que ações de empresas ligadas à defesa, como a Mitsubishi Heavy Industries, lideraram as altas, enquanto o aumento de 8% da SoftBank Group foi uma reação direta à ampliação da liquidez e à melhoria do ambiente de investimento em tecnologia.

Para fundos quantitativos, a estratégia de ontem foi muito simples:Faça longos em Nikkei, faça curtos em ienes e faça curtos em títulos japoneses. Esta é uma estratégia típica de "reinflação" (Reflation).

Se a bolsa de valores está negociando "crescimento", então o mercado de títulos está negociando a antecipação de "risco de inadimplência" — ou, pelo menos, uma deterioração da sustentabilidade fiscal.

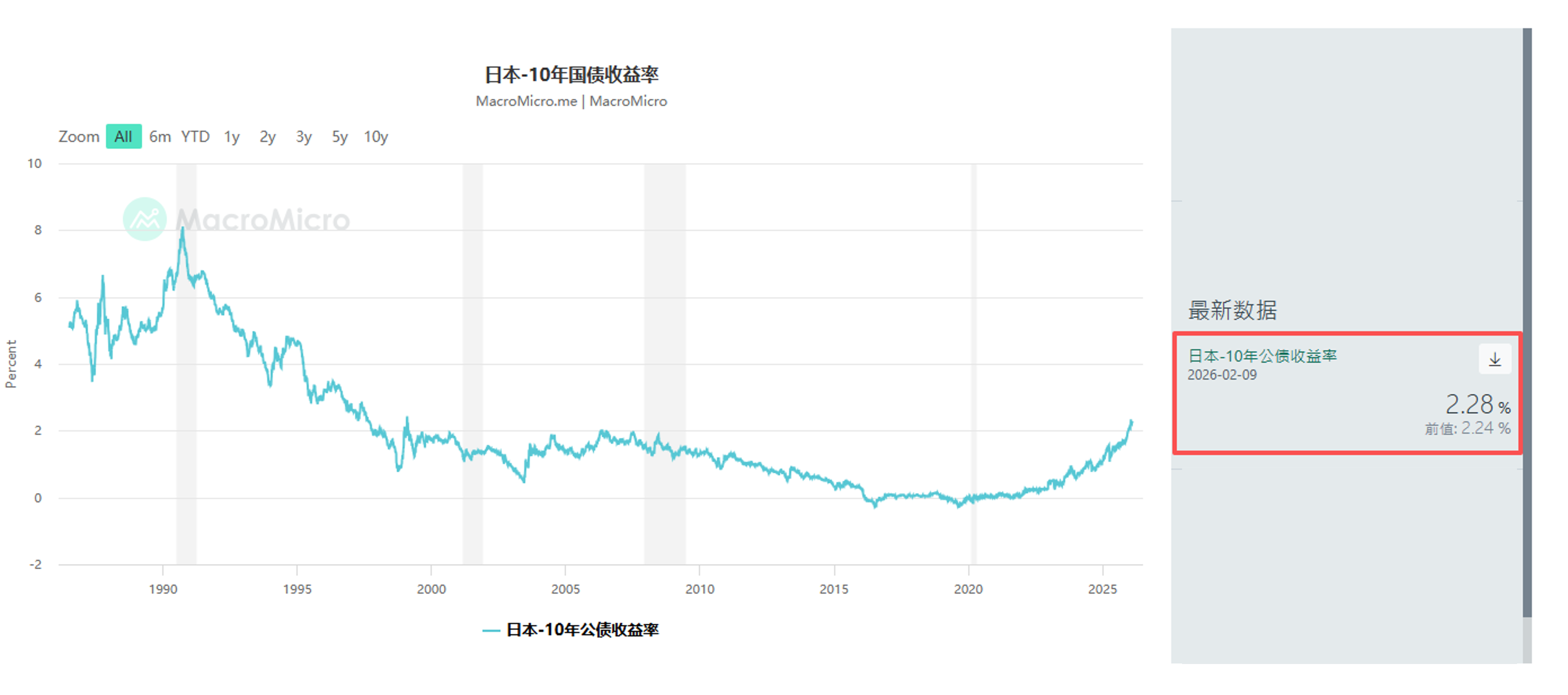

A venda no mercado de JGB (títulos do governo japonês) não foi inesperada. Desde janeiro, fundos macro globais, incluindo a Schroders Plc e a JPMorgan Asset Management, já haviam começado a reduzir títulos japoneses de longo prazo. Ontem, a rendibilidade dos títulos de 10 anos subiu 4,5 pontos-base para 2,28%, e a dos títulos de 30 anos subiu 6,5 pontos-base para 3,615%.

Isso envia um sinal perigoso: a prima de prazo está retornando.

Investidores temem que a política de redução de impostos, combinada com a já pesada carga da dívida, force o governo japonês a aumentar a emissão de títulos do Tesouro. Embora os funcionários tentem acalmar o mercado, afirmando que a redução de impostos não dependerá de financiamento deficitário, qualquer sinal em um mercado de JGBs com escassez de liquidez será amplificado.

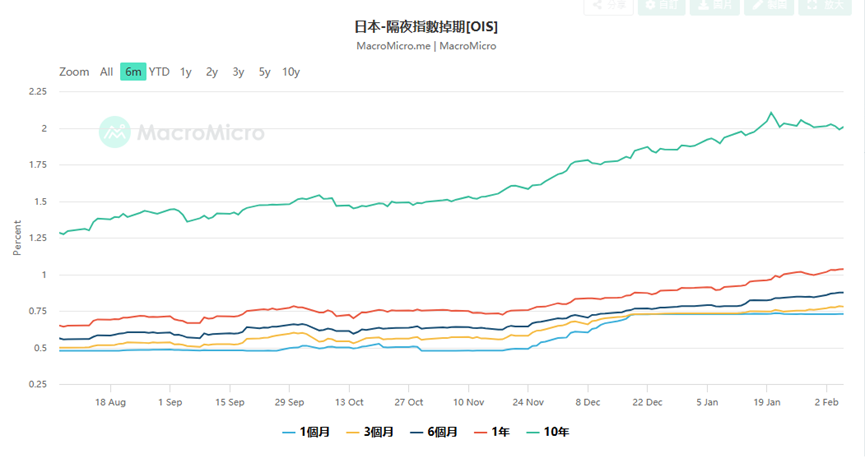

Isso também colocou um grande dilema para o Banco do Japão (BOJ). Dados da swap de índice noturno (OIS) mostram que o mercado atualmente está precificando uma probabilidade de 75% de o BOJ elevar as taxas em 25 pontos-base na reunião de abril, e até mesmo alguns traders começaram a apostar em um aumento de juros em março.

Por que apostar em um aumento de juros em março? Porque, se o iene estiver desvalorizando-se de forma desordenada devido a uma deterioração fiscal (ontem caiu momentaneamente abaixo de 157,76), o banco central terá que elevar as taxas de juros para defender a taxa de câmbio, mesmo que isso agrave os custos de reembolso. Este é um dilema clássico de "domínio fiscal". Yusuke Matsuo, economista sênior de mercado do banco Mizuho, alerta que devemos prestar atenção especial às declarações hawkish (pássaros) dos membros do banco central, que podem ser uma intervenção verbal para prevenir o colapso do iene.

O mercado japonês não é uma ilha. Quando ampliamos nossa visão para o cenário global, percebemos que a movimentação do dia 9 de fevereiro faz parte do retorno da preferência global por riscos, mas também vem acompanhada por fissuras estruturais profundas.

- Mercado Chines:Esta é a notícia macroeconômica mais intrigante de ontem: as autoridades reguladoras chinesas sugeriram que as instituições financeiras controlem a quantidade de títulos do Tesouro dos EUA que possuem, alegando "risco de concentração e volatilidade do mercado". Embora o tom oficial seja cauteloso, enfatizando que não se trata de uma questão geopolítica, diante do aperto da liquidez global, essa ação por parte do segundo maior detentor de títulos do Tesouro dos EUA inevitavelmente exerce pressão ascendente sobre as taxas de juros dos títulos do Tesouro (com queda nos preços). Este é também um dos motivos pelos quais as taxas de juros dos títulos do Tesouro dos EUA subiram ontem em sincronia com as taxas japonesas. Isso, na verdade, está informando ao mercado que o âncora da credibilidade soberana global está se soltando.

- Mercado dos Estados Unidos:Na sexta-feira, o setor de semicondutores liderou a recuperação, com a Nvidia, AMD e Broadcom subindo mais de 7%. Essa tendência se transmitiu diretamente para a Ásia, com grandes empresas de equipamentos semicondutores, como Tokyo Electron e Advantest, se tornando os principais motores do índice Nikkei. A história da despesa de capital (Capex) para a infraestrutura de IA continua, apesar do grande gasto da Amazon ter gerado preocupações com margens de lucro, desde que a demanda por GPU da Nvidia não diminua, a lógica do ciclo de hardware permanece válida.

- Mercado de metais preciosos:O preço do ouro, após uma forte volatilidade, subiu novamente acima de 5000 dólares por onça troy. Isso não é proteção contra riscos, é "hedge de crédito". Quando o Japão está fazendo expansão fiscal, os Estados Unidos enfrentam constantemente o problema do teto da dívida e a China está diversificando suas reservas, o ouro tornou-se a única "moeda soberana global". O ministro das Finanças dos EUA, Scott Bessent, acusou os operadores chineses de influenciar a volatilidade do preço do ouro, o que por si só revela a ansiedade do Departamento do Tesouro dos EUA sobre a hegemonia do dólar.

Diante de um mercado tão fragmentado — a euforia da bolsa de valores vs a queda acentuada do mercado de títulos — como os investidores devem reagir?

- Mercado de ações:Long Volatility Embora o índice Nikkei tenha atingido uma nova alta, a queda do índice VIX pode ser apenas a calmaria antes da tempestade. Os dados do mercado de trabalho dos EUA na quarta-feira e os dados de inflação (CPI) na sexta-feira serão variáveis-chave. Se a inflação dos EUA retomar, combinada com a virada mais hawkish do Banco do Japão, a liquidez global enfrentará uma dupla aperto.

Neste momento, é sábio manter ações de crescimento fundamentais (como semicondutores, empresas japonesas de comércio) enquanto se configura opções de venda para proteção. Os dados atuais de Skew mostram que as opções de venda ainda são caras, indicando que as instituições não reduziram totalmente sua vigilância.

- Mercado de taxas de câmbio:Yen's Tática Rebound O iene tem um risco extremamente forte de intervenção na linha de 157. O ministro das finanças do Japão, Kagemasa Katayama, expressou claramente que mantém contato próximo com o secretário do Tesouro dos EUA, o que significa que a possibilidade de intervenção conjunta não pode ser excluída. Se o BOJ confirmar um aumento de juros em março ou abril, o iene pode enfrentar uma rápida cobertura de posições vendidas. Para traders de carry trade, agora é o momento de liquidar gradualmente lucros.

- Ativos alternativos:Seguindo "ativos físicos", na era em que a confiança nas moedas fiduciárias está abalada (seja pelo medo fiscal do iene ou pela preocupação com a dívida do dólar), ouro, prata e algumas criptomoedas que se estabilizaram nesta nova correção (Bitcoin > $70k) possuem valor de alocação a longo prazo. Especialmente a prata, após uma forte correção de 50%, a escassez de estoque físico pode desencadear uma nova corrida de esmagamento.

9 de fevereiro de 2026, o índice Nikkei a 57.000 pontos é um marco e uma linha divisória. Ele marca o Japão deixando completamente para trás a era da deflação, entrando em uma "nova normalidade" de alta crescimento, alta inflação e alta volatilidade de juros. A maioria supermajoritária de Sanae Takaichi é uma faca de dois gumes: pode impulsionar as ações por meio de políticas radicais, mas também pode destruir a confiança no mercado de títulos por meio de déficits fiscais descontrolados.

Para profissionais do setor financeiro, a época suave de "mercados acionários e de títulos subindo juntos" já passou. Agora, precisamos nos adaptar a cenários extremos em que a correlação negativa entre ações e títulos deixa de existir, ou até mesmo ocorre uma queda simultânea nos dois mercados. Nesta nova era, prestar atenção às demonstrações de ativos e passivos do banco central pode ser mais importante do que observar as demonstrações de resultados das empresas.