Autor original:Bull Theory

Compilado por: Ken, Chaincatcher

Do número de acusações enfrentadas, parece que todo o modelo de negócios da Jane Street é extrair liquidez e lucrar com a criação artificial de colapsos de mercado.

This situation has not occurred just once, but multiple times.

O caso da bolsa indiana é a demonstração mais clara do funcionamento da Jane Street. Eles operavam na Índia um algoritmo semelhante ao “colapso das 10h da manhã”, lucrando US$ 4,23 bilhões, mas acabaram descobertos e suspensos temporariamente pela Securities and Exchange Board of India.

Funciona da seguinte maneira.

Roteiro indiano

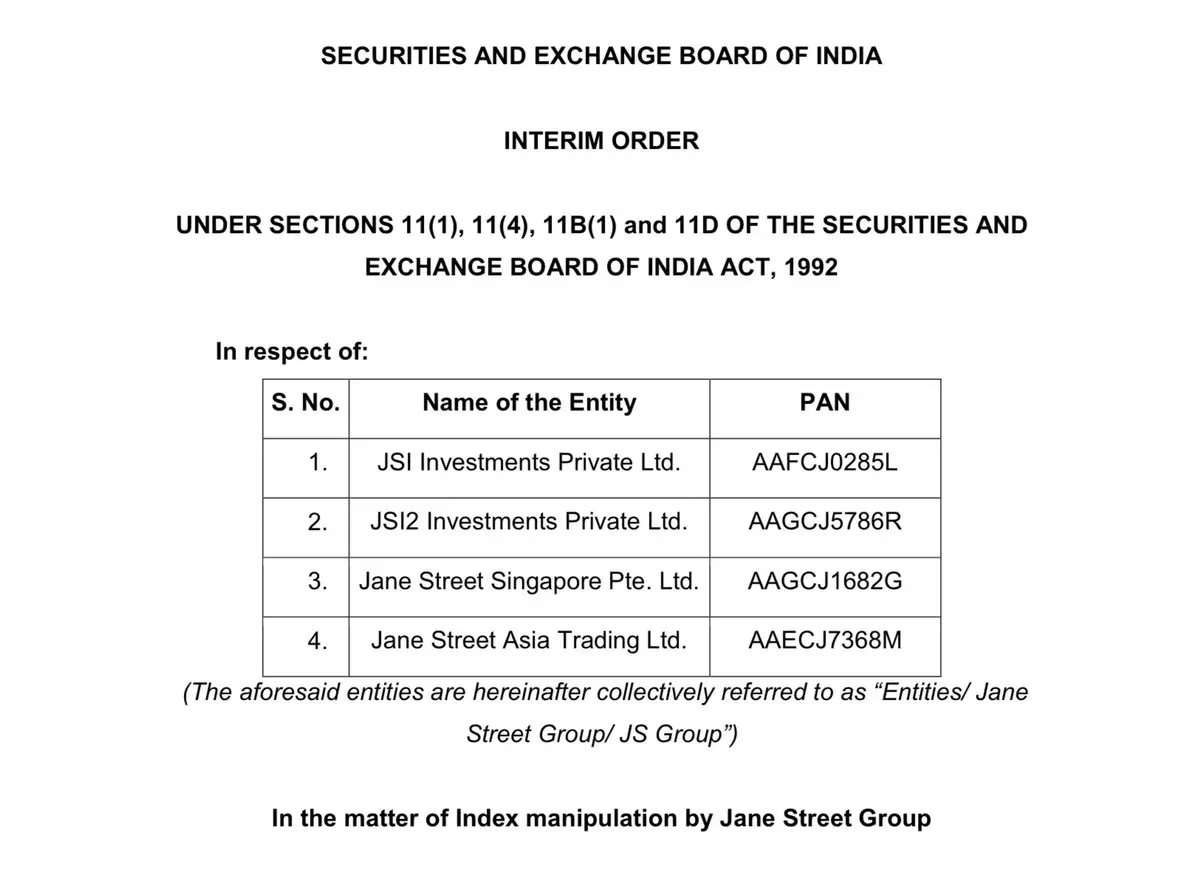

Entre janeiro de 2023 e março de 2025, a Jane Street gerou um lucro líquido de aproximadamente ₹365,02 bilhões na Índia. Em 21 datas de vencimento marcadas, a SEBI determinou que ₹48,4357 bilhões desses valores eram suspeitos de serem ganhos ilícitos. A SEBI emitiu uma ordem provisória de 105 páginas, seguida por uma proibição de negociação. Os valores envolvidos foram depositados em uma conta de custódia de terceiros. Recursos relacionados ainda estão em andamento.

O que importa não é a proibição em si, mas o mecanismo por trás dela.

A estrutura operacional da Jane Street é a seguinte:

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, Hong Kong)

3. JSI Investments Pvt Ltd (filial na Índia)

4. JSI2 Investments Pvt Ltd (filial na Índia)

Essa separação de entidades permite que a plataforma de negociação aparente e a entidade real de lucro pertençam a diferentes entidades corporativas.

Como funciona a manipulação da data de vencimento?

O pagamento das opções de índice é baseado no valor final do índice no dia de vencimento. Pequenas flutuações do índice no dia de vencimento podem gerar lucros substanciais na posição da opção.

A estratégia descrita pela Securities and Exchange Board of India funciona da seguinte maneira:

Fase da manhã (aproximadamente das 9:15 da manhã até o final da manhã)

Esta entidade indiana está comprando ativamente ações e futuros que compõem o Bank Nifty (índice bancário).

Foi emitido um grande ordem.

Em alguns dias, seu volume de negociação representa uma grande parte do volume total do mercado.

A compra de ações de grande capitalização impulsionou o índice. Ao mesmo tempo, entidades externas estabeleceram uma grande exposição de vendas de opções.

Sell call options.

Buy put options.

Exposição líquida fortemente baixista.

Do ponto de vista do delta, a posição de opções é várias vezes maior do que a posição de ações. Isso indica que a compra de ações não é a aposta principal, mas sim um preparativo prévio.

Fase da tarde (final da manhã até o fechamento)

Após construir o livro de opções, a entidade indiana invertiu a direção da negociação. Eles começaram a vender em grande quantidade as mesmas ações e futuros.

A pressão de venda levou à queda do índice. Se o preço de fechamento do índice estiver próximo de certos preços de exercício, as opções de compra vendidas tornar-se-ão sem valor, enquanto as opções de venda aumentarão significativamente de valor.

O spot apresentou leve prejuízo, enquanto a opção gerou lucro significativo.

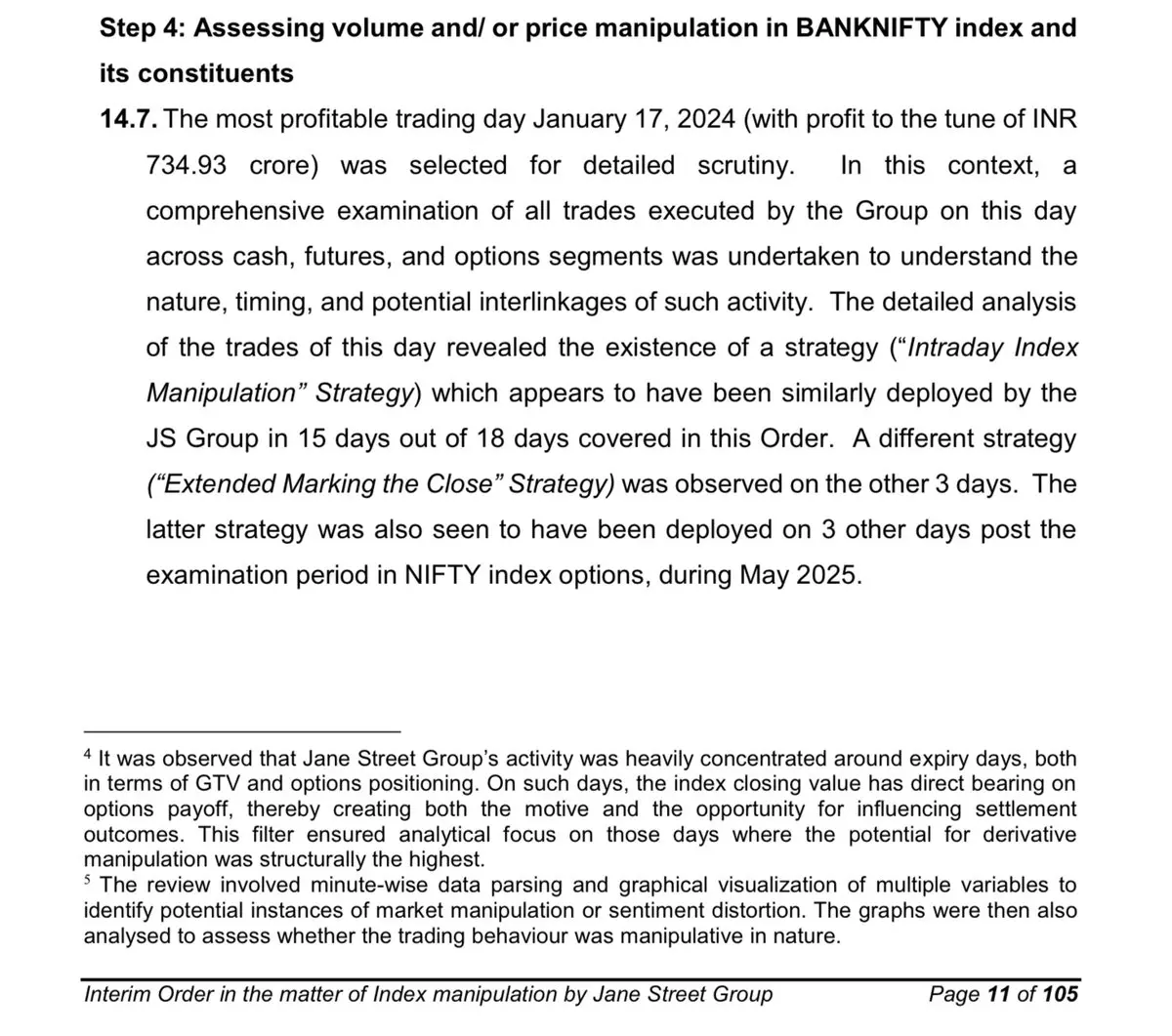

SEBI举例说明:

Valor de compra matinal atingiu 437 bilhões de rúpias.

A exposição ao delta das opções aumentou significativamente. Prejuízo em caixa/futuros de 6,16 bilhões de rúpias.

Lucro de opções de 73,493 crore de rúpias.

Lucro líquido diário: 67,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,333,332.80 rúpias.

As atividades do mercado spot afetaram os pontos de liquidação. Já o livro de derivativos capturou os verdadeiros lucros. Este é o truque comum na Índia: aproveitar a vantagem de capital do ativo subjacente para manipular os rendimentos dos derivativos.

2) Roteiro de manipulação às 10h da manhã

Agora, vamos analisar o Bitcoin.

Há meses, pressão de venda tem surgido repetidamente por volta das 10:00 AM Eastern Time. Este período é muito importante:

Mercado de ações dos EUA abre.

Liquidez aumentada.

Grandes ordens podem ser executadas de forma eficiente.

O mercado de derivativos está ativo.

Padrão observado:

Preço cai abruptamente. Posições longas alavancadas são liquidadas. Desencadeia uma série de vendas forçadas. Em seguida, o preço se estabiliza.

O mercado de criptomoedas tem alavancagem muito alta. Uma queda de 2% a 3% é suficiente para eliminar grandes posições compradas.

Quando o motor de liquidação for iniciado:

A exchange vende automaticamente as garantias.

Market order hitting the order book.

Preço continua a cair.

Disparar mais liquidações.

Se uma grande empresa de negociação vender agressivamente durante este período: ela pode iniciar a primeira onda de queda. O mecanismo de liquidação amplificará essa tendência. A reação em cadeia completará o restante da coleta. Após a venda forçada, os preços frequentemente reboundem. Isso é estruturalmente muito semelhante ao caso da Índia: na Índia, o índice foi manipulado para influenciar os ganhos das opções. No espaço de criptomoedas, a volatilidade do preço spot afeta a liquidação de derivativos e posições futuras.

O movimento do ativo subjacente é o gatilho, e a extremidade derivativa é o verdadeiro motor de lucro.

Há ainda um detalhe crucial: após a ação judicial contra o Terraform em 23 de fevereiro de 2026, esse padrão das 10h cessou.

O Bitcoin não sofreu vendas, mas sim uma recuperação. Os short positions foram liquidados, e não os long positions. Quando um padrão mecânico recorrente desaparece repentinamente justamente no momento em que surgem pressões regulatórias, os participantes do mercado naturalmente prestam atenção especial.

3) Do ponto de vista do Bitcoin, o colapso do LUNA foi usado para forçar a baixa do BTC?

Em maio de 2022, a stablecoin UST da Terra caiu de um ecossistema de US$ 40 bilhões para zero em poucos dias. O mecanismo de ancoragem foi quebrado, o pânico se espalhou rapidamente e as reservas de Bitcoin, originalmente destinadas a defender o sistema, foram forçadas a ser utilizadas sob pressão extrema.

Além do próprio evento de desancoragem, a ação judicial levanta outra possibilidade estrutural.

A Terraform Labs anteriormente utilizava reservas de Bitcoin para manter o vínculo do UST. Se o UST apresentasse instabilidade, essas reservas deveriam ser imediatamente utilizadas.

Isso significa que, em caso de emergência, será necessário vender ou penhorar Bitcoin. E situações de emergência eliminam completamente a capacidade de negociação.

Alegações de processo:

Jane Street sabe que a liquidez do pool da Curve foi esgotada.

Em condições de liquidez extremamente baixa, eles executaram uma venda de UST no valor de 85 milhões de dólares.

A taxa de câmbio atrelada desmoronou rapidamente.

Durante a crise, a Jane Street manteve contato direto com Do Kwon.

Relatou-se que os assuntos discutidos incluíam a compra de bitcoins a um desconto muito baixo, com um valor possível entre 200 milhões e 500 milhões de dólares.

Se o Terraform for forçado a defender a taxa de paridade, eles precisarão mobilizar rapidamente suas reservas de Bitcoin. Se alguém soubesse com antecedência que essa pressão estava por vir, aumentar a pressão de venda em UST aceleraria esse momento.

Aplicar maior pressão sobre o mecanismo de ancoragem significa:

Accelerating the use of reserves

Minimizar a posição de negociação da outra parte

Adquira BTC com desconto

A suposição resultante é simples:

Este crash foi apenas um evento de negociação comum, ou foi usado como alavancagem para saquear reservas de Bitcoin a preços extremamente baixos?

Essas são alegações em processos judiciais em andamento. Mas a sequência dos eventos claramente expõe os interesses envolvidos.

Se você deseja entender a análise completa do evento Terra, já publicamos um tweet detalhado.

4) A seguir, o ETF

Jane Street tornou-se um participante autorizado de vários principais ETFs de bitcoin. Os participantes autorizados estão no centro do mecanismo de criação e resgate dos ETFs.

Eles podem:

Criar cotas de ETF.

Redeem ETF shares.

Hedging through futures.

Vender opções.

Execute spread arbitrage.

Os arquivos 13F divulgados mostram apenas posições longas de ETFs. Mas não mostram: posições curtas em futuros, contratos de swap, opções vendidas e exposição líquida hedgeada. As posições longas divulgadas não são equivalentes à exposição líquida longa.

Pode ser:

Comprar ETFs de ações, vender futuros da CME, vender opções, operação de pares.

O público vê apenas a interface de negociação aparente, enquanto o livro completo de derivativos permanece oculto. Agora, combine isso com o padrão recorrente de venda no spot.

Se o preço à vista estiver sob pressão em uma janela de tempo específica, enquanto a exposição ao ETF estiver aumentando, os dados superficiais visíveis não revelam totalmente a estratégia.

Na Índia, a negociação de ações é transparente, e a exposição a opções é o verdadeiro impulsionador de lucros. Nos ETFs, as posições em ações são transparentes, mas as posições em derivativos podem não ser divulgadas. A semelhança estrutural entre ambos é a opacidade entre negociações visíveis e ocultas.

5) Mais importante, suas técnicas de negociação são classificadas como confidenciais

The Millennium lawsuit — the sealed $1 billion strategy. The Millennium lawsuit is no mere side note; it strikes at the technical core of the entire architecture.

No início de 2024, dois traders sênior deixaram a Jane Street:

Doug Schadewald —— trader sênior de opções indexadas

Daniel Spottiswood —— seus subordinados diretos

Eles se juntaram à Millennium Management. Pouco tempo depois, a Jane Street processou a Millennium no Tribunal Federal de Manhattan, acusando-a de roubar uma estratégia de negociação proprietária de alto valor.

Durante o processo judicial, um detalhe crucial foi revelado: a estratégia se concentra em opções de índice da Índia e gerou aproximadamente US$ 1 bilhão em lucro apenas em 2023.

Este número mudou a natureza do evento. Isso não é mais uma pequena estratégia de arbitragem, mas sim uma máquina de geração de lucros supersônica.

O que essa ação judicial expôs?

O processo esclareceu três coisas:

Esta estratégia é impulsionada por opções.

It operates in the Indian index derivatives market.

It offers extremely high profits and is repeatable.

No entanto, quase tudo sobre como ele realmente funciona foi ocultado do público. Grandes partes dos documentos judiciais foram censuradas. O público não pode ver:

Algoritmo de geração de sinais

Modelo de tempo de execução

Framework for selecting strike prices

Gerenciamento de exposição delta

Processo de coordenação entre entidades

Sistema de controle de risco

O único número visível é o lucro. O motor em si ainda está oculto.

Argumento da defesa:

A Millennium Company argumentou que a estrutura do mercado de opções na Índia é informação pública e que essa estratégia não é um segredo exclusivo.

O trader demitido afirmou que o sistema é baseado em experiência e conhecimento especializado, e não em modelos automatizados ocultos. Isso levanta uma divergência fundamental:

Se a vantagem for apenas estrutural, qualquer pessoa pode copiá-la.

Se a vantagem está no nível de execução — controle de timing, coordenação, gerenciamento de tamanho de posição e estratificação de derivativos — então o sistema em si é o ativo central. O sistema de execução pode ser reimplantado.

Por que esta ação judicial desencadeou a regulamentação?

Este processo gerou uma consequência inesperada. Ele revelou publicamente que uma única estratégia de negociação pode gerar aproximadamente US$ 1 bilhão em lucro por ano na Índia.

Esta divulgação gerou cobertura da mídia. A cobertura da mídia atraiu a supervisão regulatória. A supervisão regulatória levou finalmente à investigação da SEBI. A ordem provisória posterior da SEBI descreveu uma estrutura de manipulação de data de vencimento:

O comércio spot influencia a tendência do índice

Grande livro de opções gera retornos lucrativos

A exposição desta estratégia de US$1 bilhão tornou a investigação inevitável. O caso foi resolvido em dezembro de 2024. Os termos do acordo não foram divulgados. Não houve julgamento completo. Também não foi divulgado um plano detalhado da estratégia.

Seu mecanismo de funcionamento central ainda permanece selado.

Por que é importante ocultar o conteúdo em preto?

A importância desses conteúdos ocultos reside em sua estrutura. Uma estratégia de opções de US$1 bilhão:

Operando em múltiplos entidades

Dependência da estrutura hierárquica de derivativos

Ferozmente defendido no tribunal federal

Seu mecanismo interno foi apagado da visão pública

Foi exatamente a mesma empresa que, posteriormente: enfrentou acusações da SEBI sobre manipulação de datas de vencimento; foi envolvida em processos relacionados à Terra; atuou como participante autorizado para os principais ETFs de Bitcoin; e detinha grandes posições em ETFs, sem divulgar suas estratégias de hedge derivativo.

O sistema de negociação interna (ou camada de execução) é invisível nos documentos públicos. Os relatórios públicos mostram apenas as posições.

Eles não exibem a lógica de execução. Os documentos judiciais apenas exibem as acusações. Eles não exibem o código do algoritmo. As ordens regulatórias apenas exibem os resultados. Eles não revelam modelos proprietários.

Quando o sistema mais lucrativo de uma empresa é classificado como segredo de Estado, e padrões estruturais semelhantes se repetem em outros mercados, uma análise rigorosa é plenamente justificada.

Se uma empresa puder:

Manipular o mercado-alvo com volumes de capital massivos. Acrescentar exposições derivadas ainda maiores. Controlar a influência no nível de liquidação. Coordenar operações entre entidades. Aprofundar-se nos mecanismos subjacentes dos ETFs. E manter o sistema de execução em total sigilo.

Então, os dados aparentes nunca conseguem refletir a totalidade.

Uma empresa sempre no centro de cada evento de manipulação de mercado?

Sam Bankman-Fried (SBF) trabalhou na Jane Street por cerca de três anos antes de fundar a Alameda Research e posteriormente a FTX. Em abril de 2021, a FTX investiu US$ 500 milhões na Anthropic, adquirindo aproximadamente 8% das ações.

Em maio de 2022, a Terra e a UST entraram em colapso. Relatou-se que a Alameda sofreu grandes perdas durante o colapso amplo do mercado de criptomoedas. A FTX também declarou falência posteriormente.

Durante o processo de falência e liquidação da FTX entre 2023 e 2024, suas ações na Anthropic foram vendidas com uma avaliação de cerca de US$ 18 bilhões.

Jane Street foi o segundo maior comprador deste round de financiamento, investindo aproximadamente US$ 100 milhões na aquisição de ações. Portanto, o fluxo de capital é o seguinte:

Um ex-trader da Jane Street fundou a FTX

FTX investiu inicialmente na Anthropic

Colapso da FTX

As ações da Anthropic estão sendo liquidadas

Jane Street adquiriu uma parte dela, e seu valor agora atingiu 2,1 bilhões de dólares

Em 2024, a Trump Media & Technology Group enviou formalmente uma carta à Nasdaq, acusando a existência de possíveis vendas nuas e nomeando a Jane Street como uma das empresas responsáveis pelo grande volume de negociação durante a queda acentuada de sua ação. Embora nenhuma acusação legal formal tenha sido apresentada posteriormente, a empresa foi publicamente nomeada neste conflito.

Além disso, inclua os seguintes eventos:

A SEBI da Índia emitiu uma ordem proibitória temporária, acusando-a de manipular o índice de vencimento e apreendendo cerca de US$ 570 milhões

O processo Millennium expôs uma estratégia de opções indiana anteriormente censurada e confidencial, que gerou cerca de US$ 1 bilhão em lucro em um ano.

Processo em andamento contra a Terra, acusando insider trading relacionado ao colapso do UST

Jane Street atua como participante autorizado principal para os principais ETFs de Bitcoin

Sua posição como um dos maiores compradores do IBIT

A mesma empresa aparece repetidamente em: ações, derivativos, criptomoedas, ETFs e rodadas de financiamento privado de ações de IA;

Manipulação de mercado. Crise de liquidez. Fiscalização regulatória. Evento de venda forçada de capital.

Nenhum desses eventos independentes pode confirmar absolutamente sua colaboração criminosa.

Mas a realidade perturbadora é:

Sempre que ocorre um grande colapso ou agitação no mercado, a Jane Street está presente.

Is this merely a coincidental consequence of it being one of the world's largest quantitative trading firms, with operations spanning all major asset classes?

Ou será que existem problemas estruturais mais profundos — o posicionamento de mercado desta empresa é inerentemente capaz de extrair lucros exorbitantes por meio de manipulação ou crise?