Autor: 见微知著杂谈

Isenção de responsabilidade: Este relatório é baseado na análise e síntese do relatório de pesquisa do Deutsche Bank Research intitulado “O que o conflito no Irã significa para o dólar: a tempestade perfeita do petrodólar”, publicado em 24 de março de 2026, e incorpora conhecimentos adicionais discutidos nas perguntas e respostas, sendo fornecido apenas para referência de pesquisa e não constituindo qualquer recomendação de investimento.

Índice

- I. Lógica subjacente à hegemonia do dólar

- II. Origem histórica e mecanismo de funcionamento do petrodólar

- Três: A relação entre petróleo bruto e títulos do Tesouro dos EUA

- Quatro: As três pressões sobre o sistema do petrodólar

- V. Falha da lógica antiga no conflito atual

- Seis: Fatores de amortecimento e análise de cenários

- VII. Conclusão: Implicações de longo prazo das variáveis lentas

O legado duradouro do conflito no Irã pode residir em seu impacto sobre os alicerces do sistema do dólar-petróleo. O ciclo dólar-petróleo, que sustenta o status do dólar como moeda de reserva global desde 1974, funciona da seguinte forma: o mundo compra petróleo em dólares → os excedentes dos países produtores são reinvestidos em títulos do Tesouro dos EUA → a posição dominante do dólar no comércio internacional é auto-reforçada. Contudo, esse sistema está enfrentando pressões acumuladas: fendas estruturais já existentes antes do conflito, novos choques provocados pela guerra e ameaças de longo prazo decorrentes da transição energética. Existe um mecanismo de transmissão de interação entre os preços do petróleo bruto e os rendimentos dos títulos do Tesouro dos EUA; compreender esses mecanismos é crucial para avaliar o impacto do atual conflito geopolítico sobre os preços dos ativos globais.

Capítulo 1: A lógica subjacente à hegemonia do dólar

1.1 Da base em ouro para a base em petróleo

Para compreender a crise atual, é necessário começar pela evolução histórica da hegemonia do dólar. O status internacional do dólar não é imutável, mas passou por duas importantes transformações institucionais.

Fase um (1945–1971): Sistema de Bretton Woods. Após a Segunda Guerra Mundial, os Estados Unidos, com sua dominante força econômica e militar, lideraram a criação de um sistema monetário internacional centrado no dólar. Os bancos centrais dos países podiam trocar ouro com o Federal Reserve a uma taxa fixa de 35 dólares por onça, tornando o dólar essencialmente um "recibo de ouro", cujo crédito era baseado nas reservas de ouro dos Estados Unidos.

Segunda fase (1971 até hoje): Era do dólar puramente fiduciário. Em agosto de 1971, o presidente Nixon anunciou a desvinculação do dólar do ouro (conhecida como o "Choque Nixon"), levando ao colapso do sistema de Bretton Woods. O dólar entrou assim na era do dinheiro puramente fiduciário, cujo valor não é mais respaldado por reservas de ouro, mas depende da confiança soberana dos Estados Unidos e da demanda contínua global por ativos em dólar.

Questão-chave: Após a desvinculação do ouro, o que manteve a dominância global do dólar? — O sistema dólar-petróleo.

1.2 Por que "o mundo poupa em dólares" deriva de "o mundo paga em dólares"

O status de moeda de reserva do dólar é, em essência, um derivado de seu status como moeda de comércio, e não o contrário. Muitas pessoas acreditam que o mundo usa o dólar porque os Estados Unidos são poderosos, mas a cadeia causal mais precisa é:

- O comércio global de petróleo é denominado e liquidado em dólares americanos.

- O petróleo é o principal custo de entrada em todos os setores de manufatura (desde produtos petroquímicos, fertilizantes, transporte até a operação de fábricas).

- As empresas naturalmente tendem a precificar seus produtos finais em dólares, criando uma cobertura natural contra custos em dólares.

- O sistema comercial global passou a ser denominado em dólares, gerando grandes superávits em dólares

- Esses excedentes são principalmente investidos em títulos do Tesouro dos EUA, criando uma demanda estrutural por ativos em dólar.

- Os bancos centrais de diversos países acumulam reservas em dólares para fornecer suporte de liquidez quando suas moedas locais estiverem sob pressão.

Este é um ciclo fechado de auto-reforço, cuja força motriz central é o mecanismo de precificação do petróleo em dólares.

1.3 Externalidade de rede: por que a hegemonia do dólar é tão difícil de abalar

Na economia, existe um conceito chamado "externalidade de rede" (Network Externality) — quanto mais usuários uma moeda tiver, maior o valor que cada participante obtém ao usá-la. Isso segue exatamente a mesma lógica das redes telefônicas e das plataformas sociais. O efeito de rede do dólar se manifesta em três níveis:

- Vantagem de liquidez: o mercado de ativos em dólares é o mais profundo e amplo do mundo, com o menor spread de compra e venda e o menor custo de impacto para operações de grande volume, tornando o custo de oportunidade de manter ativos em dólares o mais baixo entre todas as moedas.

- Vantagens de infraestrutura: o sistema SWIFT de liquidação internacional e o sistema de bancos correspondentes operam com o dólar como núcleo central; a via padrão para pagamentos transfronteiriços globais é a via do dólar.

- Vantagens das práticas contratuais: Os termos padrão de contratos de commodities e cartas de crédito para financiamento comercial são automaticamente denominados em dólares americanos; alterar essa prática exige coordenação simultânea de todos os participantes do comércio global, resultando em custos de transação extremamente elevados.

Por isso, o processo de "desdolarização" tem avançado lentamente por décadas. Quebrar essa rede exige um impacto externo suficientemente grande ou um concorrente capaz de fornecer simultaneamente uma infraestrutura alternativa — e ambos os critérios estão se reunindo gradualmente no conflito atual.

Capítulo 2: Origem histórica e mecanismo de funcionamento do petrodólar

2.1 1974: Uma transação histórica subestimada

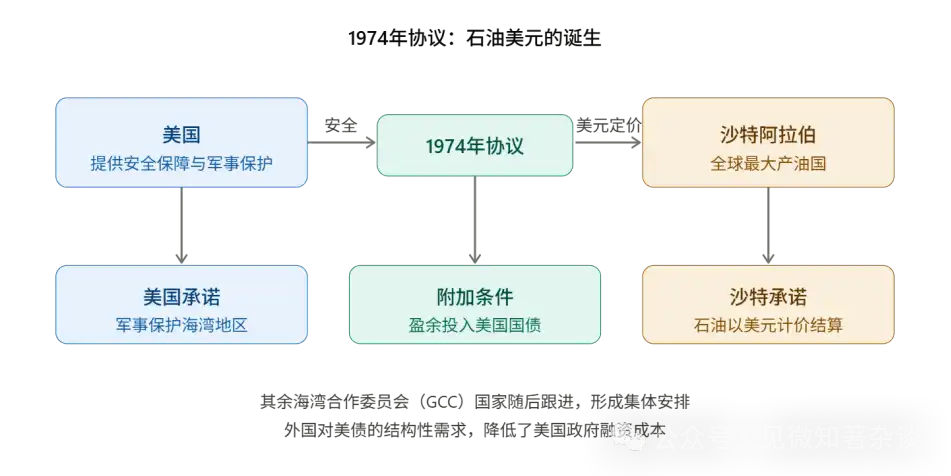

A origem do sistema do dólar do petróleo remonta ao acordo entre EUA e Arábia Saudita de 1974, mas o significado profundo dessa transação vai muito além de seu conteúdo literal.

Contexto histórico: Após o colapso do sistema de Bretton Woods em 1971, o dólar perdeu seu lastro em ouro e enfrentou uma séria crise de confiança. Ao mesmo tempo, o embargo petrolífero pelos países árabes em 1973 levou a um aumento de quatro vezes no preço do petróleo em poucos meses, fazendo com que os Estados Unidos percebessem a necessidade de encontrar uma nova maneira de ancorar o status global do dólar.

Conteúdo central da negociação: A Arábia Saudita concordou em denominar suas exportações de petróleo em dólares americanos e investir os excedentes petrolíferos em títulos do Tesouro dos EUA; em troca, os EUA forneceram segurança e proteção militar. Os demais países do Conselho de Cooperação do Golfo (CCG) seguiram o exemplo, estabelecendo um arranjo institucional coletivo.

Significado estratégico profundo: os Estados Unidos utilizam sua força militar como garantia para respaldar a credibilidade do dólar. Essencialmente, após o colapso do sistema de Bretton Woods, o dólar passou de um padrão-ouro para um padrão-petróleo — seu valor não é mais respaldado por reservas de ouro, mas pela capacidade geopolítica de controlar o comércio global de energia.

Mecanismo de subsídio implícito: a demanda estrutural de países produtores de petróleo por títulos do Tesouro dos EUA continua reduzindo o custo de financiamento do governo americano. Isso equivale a cada crescimento econômico global que gera demanda por energia a subsidiar indiretamente o mercado de títulos do Tesouro dos EUA, sendo a vantagem econômica mais poderosa e mais oculta do domínio do dólar.

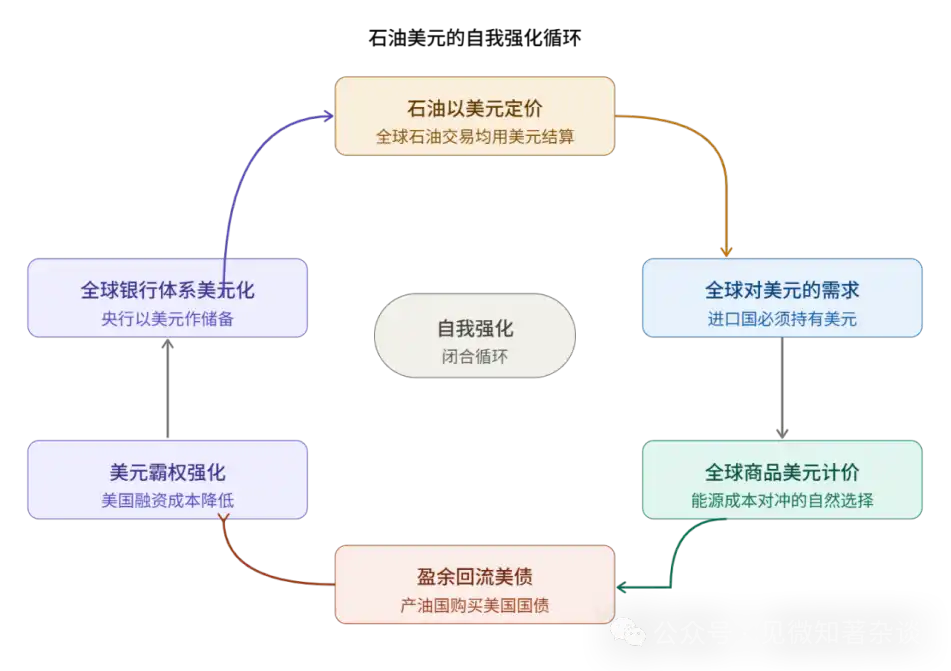

2.2 Ciclo de auto-reforço do petrodólar: seis nós

O ciclo do petrodólar não é uma cadeia causal simples, mas sim um circuito fechado composto por seis nós, cada um reforçando os demais:

A característica-chave desse ciclo é sua natureza de reforço próprio: o custo de saída individual para qualquer participante é extremamente alto, pois ele deve abrir mão da liquidez e das vantagens de conveniência trazidas por toda a rede. Isso explica por que, mesmo com a posição internacional dos Estados Unidos relativamente em declínio, a dominância do dólar permanece firmemente mantida.

Capítulo 3: A relação entre petróleo e títulos do Tesouro dos EUA

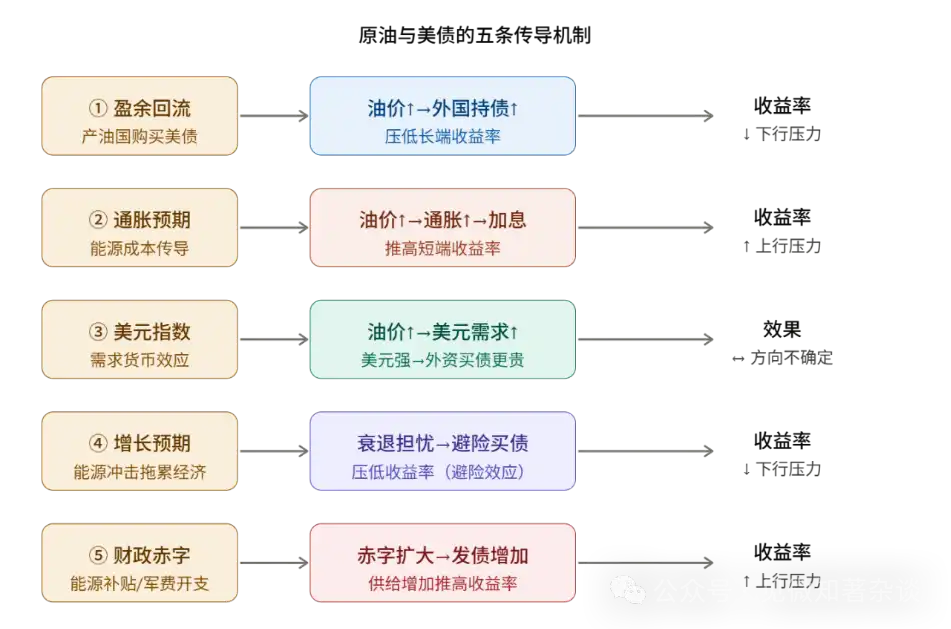

Compreender a relação entre os preços do petróleo e os rendimentos dos títulos do Tesouro dos EUA é uma das tarefas de análise mais centrais deste relatório. Essa relação é muito mais complexa do que “preços do petróleo sobem, rendimentos dos títulos sobem” ou “preços do petróleo caem, rendimentos dos títulos caem” — na verdade, um aumento nos preços do petróleo ativa simultaneamente cinco mecanismos de transmissão com direções distintas, e o efeito líquido final depende da força relativa desses cinco mecanismos em determinado contexto.

3.1 Mecanismo 1: Efeito de Retorno de Sobra (Redução da Taxa de Rendimento)

Caminho de transmissão:Aumento dos preços do petróleo → aumento da receita em dólares dos países produtores → acúmulo de superávit em dólares → compra de títulos do Tesouro dos EUA → aumento da demanda por títulos → pressão para baixa nas taxas de rendimento.

Esta é a manifestação mais direta do ciclo do dólar do petróleo. Tomando como exemplo a Arábia Saudita, durante a meados da década de 2000, quando o preço do petróleo subiu de US$ 30 para US$ 147 por barril, os superávits em dólares dos países do GCC aumentaram significativamente, e as compras de títulos do Tesouro dos EUA aumentaram consideravelmente, criando uma demanda externa contínua.

Caso histórico: de 2004 a 2006, o Federal Reserve elevou as taxas de juros 17 vezes consecutivas, aumentando a taxa dos fundos federais de 1% para 5,25%, mas a rentabilidade dos títulos do Tesouro dos EUA a 10 anos permaneceu quase inalterada. O então presidente do Federal Reserve, Greenspan, chamou isso de “enigma das taxas de juros” (Conundrum). Uma das principais explicações acadêmicas é o retorno dos dólares do petróleo — a demanda contínua dos países produtores de petróleo por títulos, decorrente da alta dos preços do petróleo, exerceu pressão constante sobre as rentabilidades de longo prazo.

3.2 Mecanismo 2: Efeito de expectativa de inflação (aumenta o rendimento)

Cadeia de transmissão: Aumento dos preços do petróleo → Transmissão dos custos energéticos para todos os preços → Aumento das expectativas de inflação → Mercado espera aumento dos juros pelo Fed → Alta das taxas de juro de curto prazo → Por sua vez, impulsiona a alta das taxas de juro de longo prazo.

A energia é um insumo básico para a produção industrial; o aumento dos preços do petróleo transmite-se aos preços finais dos bens de consumo por meio de canais diretos (custos de combustível) e indiretos (custos de transporte e matérias-primas), gerando efeitos inflacionários amplificados. Como guardiã final da inflação, o Fed, diante da pressão inflacionária, geralmente não tem escolha — deve apertar a política monetária e elevar as taxas de juros do mercado.

Este mecanismo é oposto ao mecanismo um, formando uma relação de hedge. Qual deles domina depende da natureza do choque do preço do petróleo:

1) Aumento dos preços do petróleo impulsionado pela demanda (aumento da demanda devido à prosperidade econômica global): geralmente o efeito de retorno de excedentes é mais forte, com rendimentos mais baixos

2) Aumento súbito dos preços do petróleo por choque de oferta (interrupção geopolítica): geralmente tem efeito inflacionário mais forte e maior pressão de alta sobre os rendimentos

3.3 Mecanismo 3: Efeito do Índice Dólar (direção incerta)

Caminho de transmissão: Aumento dos preços do petróleo → aumento da demanda global por dólar (é necessário comprar dólares antes de comprar petróleo) → fortalecimento do dólar → aumento do custo de conversão para investidores estrangeiros em ativos denominados em dólar → redução marginal da demanda estrangeira por títulos.

Este mecanismo é bastante sutil. Comprar petróleo exige dólares; o aumento dos preços do petróleo significa maior demanda global por dólares, impulsionando o índice do dólar. Mas a valorização do dólar é um bônus e um risco para os títulos do Tesouro dos EUA:

Para investidores locais: sem impacto cambial, demanda inalterada

Para investidores estrangeiros: a valorização do dólar significa que o custo de trocar sua moeda local por dólares aumenta, elevando o custo real de investir em títulos do Tesouro dos EUA e reduzindo a disposição marginal para comprar.

Portanto, o efeito líquido desse mecanismo depende da influência marginal dos investidores estrangeiros no mercado de títulos dos EUA, com direção incerta e geralmente atuando como um fator de atenuação de outros mecanismos.

3.4 Mecanismo 4: Efeito de expectativa de crescimento (redução do rendimento)

Caminho de transmissão: Aumento repentino dos preços do petróleo → Expectativa de dano ao crescimento econômico → Mercado se desloca para ativos seguros → Títulos do Tesouro dos EUA, como o ativo mais seguro globalmente, recebem fluxos de capital → Redução dos rendimentos.

Quando os preços do petróleo sobem bruscamente, gerando preocupações com uma recessão econômica, os capitais globais fluem para títulos do Tesouro dos EUA em busca de refúgio. Esse "efeito de refúgio" pode ser extremamente forte em cenários extremos, superando até mesmo a pressão ascendente das expectativas de inflação.

Lições históricas de 1979–1980: a Revolução Iraniana desencadeou a segunda crise do petróleo, com os preços do petróleo disparando enquanto a economia global mergulhava na estagflação. O presidente do Federal Reserve, Volcker, para quebrar as expectativas de inflação, elevou a taxa de fundos federais a 20%. Este é um caso extremo em que o efeito da inflação superou todos os outros mecanismos, demonstrando que, quando um choque de oferta é suficientemente intenso, a resposta política do Federal Reserve se torna o fator determinante para a trajetória das taxas de juros.

3.5 Mecanismo 5: Efeito do déficit orçamentário (aumenta os rendimentos)

Caminho de transmissão: Choque nos preços do petróleo → governos de países importadores de energia forçados a aumentar subsídios energéticos e despesas militares → aumento do déficit orçamentário → aumento da oferta de títulos públicos → sob condições constantes, queda nos preços dos títulos e alta nas taxas de juro.

Este mecanismo é particularmente evidente no conflito atual. A guerra não apenas aumenta os gastos militares, mas também obriga os governos a subsidiar os custos de energia para residências e empresas para evitar agitação social, pressionando duplamente o déficit orçamentário. Mais importante ainda, à medida que o volume da dívida dos EUA continua a crescer, o mercado exige prêmios de rendimento mais altos para absorver a nova oferta, especialmente com a redução dos compradores estrangeiros.

3.6 Comparação das leis históricas dos cinco mecanismos

Capítulo 4: Três pressões sobre o sistema do petrodólar

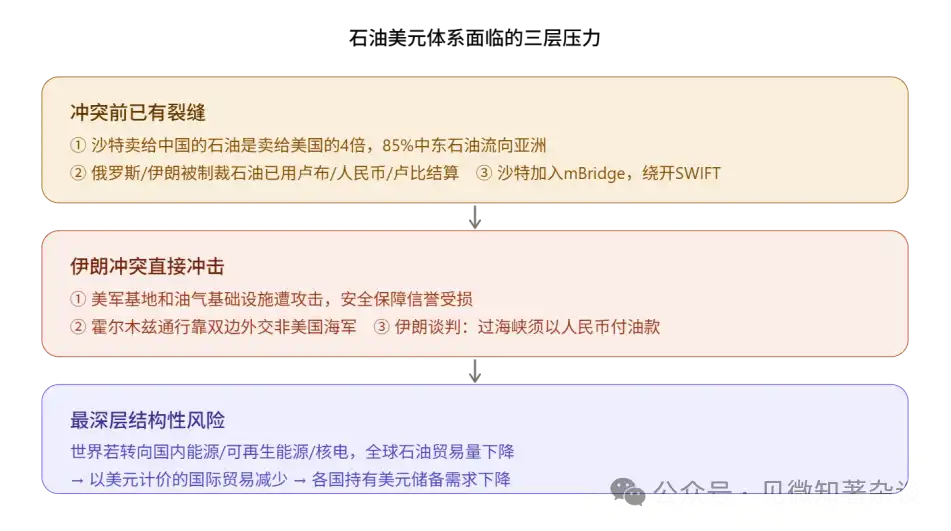

4.1 Primeiro nível: rachaduras estruturais existentes antes do conflito

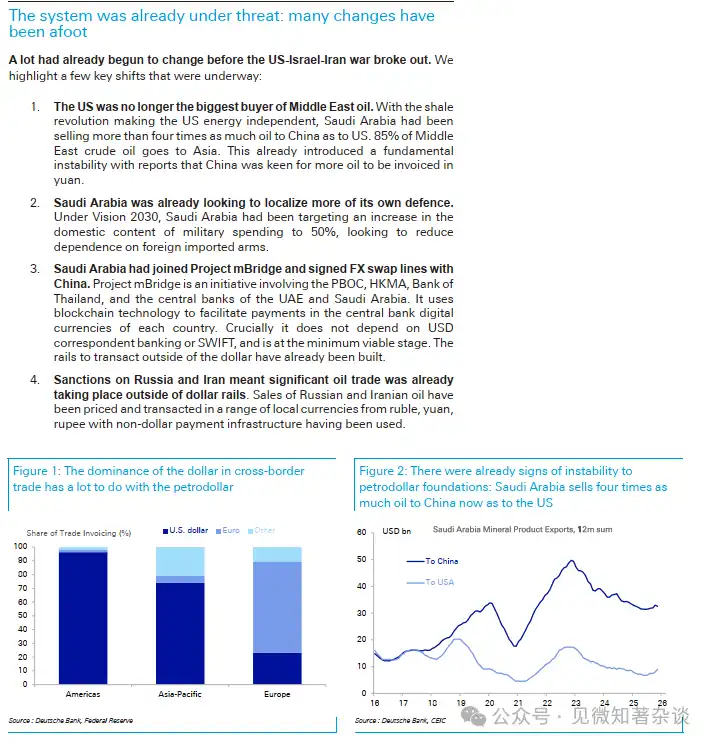

O processo de abalar o sistema do dólar do petróleo já havia começado antes do estouro do conflito no Irã. Os quatro seguintes mudanças estruturais são o contexto necessário para compreender a crise atual:

- Fenda um: Os Estados Unidos já não são os principais compradores de petróleo do Oriente Médio

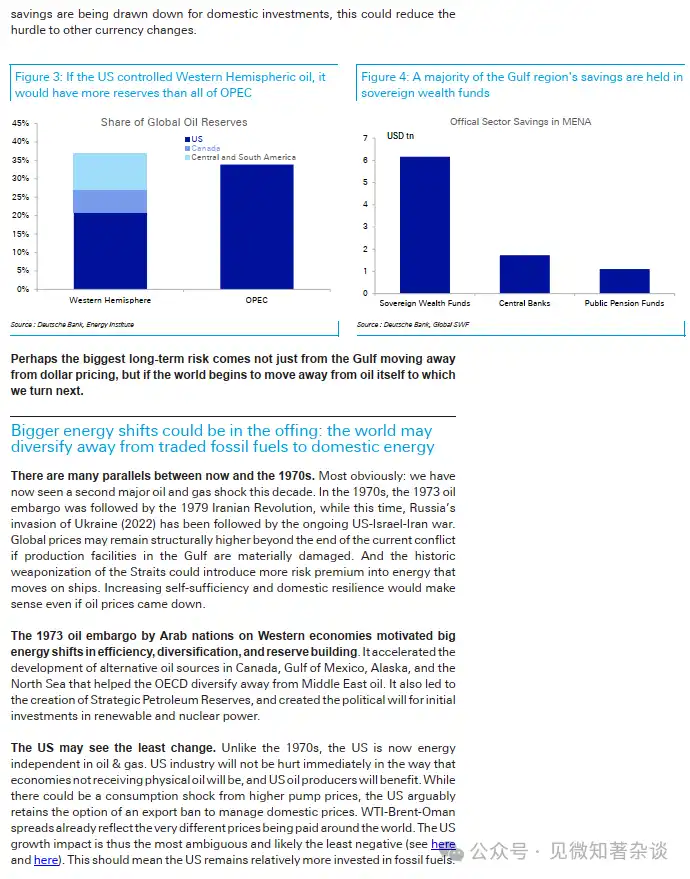

A revolução do xisto nos Estados Unidos (iniciada em 2008 e plenamente explosiva na década de 2010) transformou completamente o cenário do comércio global de petróleo. Os Estados Unidos alcançaram autossuficiência energética e reduziram drasticamente sua dependência do petróleo do Oriente Médio. Atualmente, a Arábia Saudita exporta para a China mais de quatro vezes mais petróleo do que para os Estados Unidos, e 85% do petróleo bruto do Oriente Médio fluem para a Ásia.

Existe uma contradição geopolítica profunda: os Estados Unidos usam o dinheiro dos contribuintes para fornecer segurança, mas os principais beneficiários do fluxo de petróleo já não são os Estados Unidos. Essa contradição torna-se cada vez mais difícil de explicar aos eleitores no âmbito da política interna norte-americana, exercendo pressão estrutural de longo prazo sobre a aliança entre os EUA e a Arábia Saudita.

- Fenda dois: A Arábia Saudita avança na autossuficiência em defesa

No âmbito da Visão 2030, a Arábia Saudita estabeleceu o objetivo de aumentar a proporção de aquisições locais de equipamentos militares para 50%, promovendo ativamente a localização da indústria de defesa. Isso não é apenas uma política industrial, mas também um sinal geopolítico: quando um país não depende mais totalmente do fornecimento de armas de seus aliados, sua flexibilidade para ajustar sua posição política aumenta significativamente.

- Falha três: Project mBridge — infraestrutura que contorna o sistema do dólar

O projeto mBridge é um sistema de pagamento transfronteiriço desenvolvido conjuntamente pelo Banco Popular da China, pela Autoridade Monetária de Hong Kong, Tailândia, Emirados Árabes Unidos e Banco Central da Arábia Saudita, baseado em tecnologia blockchain e utilizando moedas digitais de bancos centrais (CBDC) de cada país para liquidação, contornando o sistema SWIFT e as instituições correspondentes em dólar.

O funcionamento do sistema atual de pagamentos em dólares é o seguinte: os fundos transfronteiriços geralmente precisam passar por bancos correspondentes nos Estados Unidos, e os fluxos de capital são registrados nos livros americanos, permitindo que os EUA monitorem e imponham sanções aos fluxos globais de capital. O significado estratégico do mBridge reside no fato de que ele estabelece uma infraestrutura internacional de liquidação que opera completamente fora do alcance dos EUA. O relatório destaca especialmente que este sistema já atingiu a «fase mínima viável» (Minimum Viable Stage) — ou seja, é tecnicamente funcional e não se trata mais apenas de um conceito.

A infraestrutura para contornar armas de sanções já está em posição, sendo uma das mudanças estruturais mais notáveis desta crise.

- Fenda quatro: Sanções impulsionam sistemas alternativos

As sanções dos Estados Unidos contra a Rússia e o Irã funcionaram objetivamente como um “laboratório de desdolarização”. Os países sancionados foram forçados a desenvolver soluções de pagamento alternativas, e já se formaram numerosas práticas comerciais de liquidação em moedas locais entre Rússia e Irã, Rússia e China, e Rússia e Índia. Essas experiências e infraestruturas permanecerão e se espalharão, disponíveis para mais participantes. A “weaponização” das sanções apresenta efeitos retrógrados significativos — quanto mais frequentes as sanções, mais forte se torna a percepção da vulnerabilidade da dependência global do dólar, e maior se torna o incentivo para a desdolarização.

4.2 Camada dois: Três impactos diretos do conflito no Irã

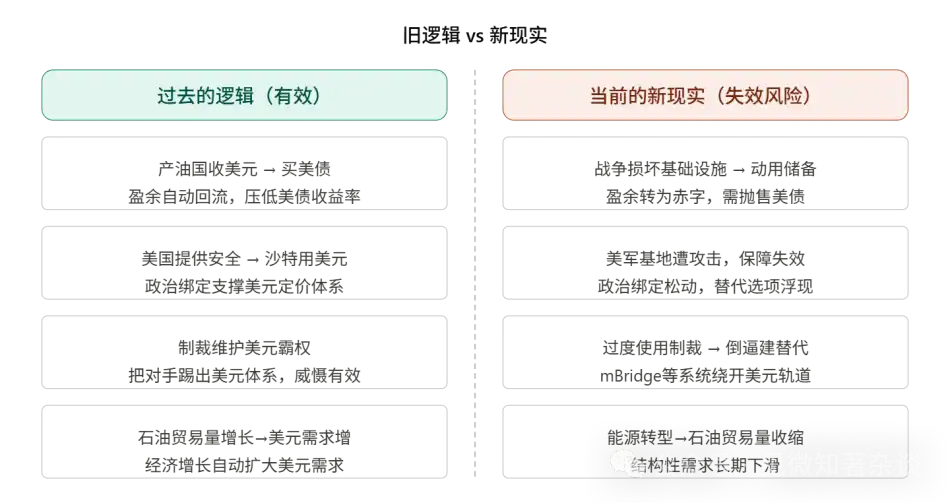

Impacto 1: A credibilidade da segurança dos EUA foi abalada

As bases militares dos EUA na região do Golfo foram atacadas e as infraestruturas de óleo e gás foram atingidas; o significado simbólico desses eventos supera em muito seus danos reais. O pressuposto central do acordo de 1974 era que os EUA poderiam fornecer uma garantia de segurança eficaz — agora, esse pressuposto está sendo publicamente e repetidamente questionado. Para os países do GCC, isso desencadeia um cálculo racional: se a garantia de segurança já não é confiável, ainda vale a pena continuar pagando o custo implícito do "preço em dólares"?

Segundo impacto: Reestruturação política do direito de passagem pelo Estreito de Ormuz

Alguns navios-tanque que passam pelo Estreito de Ormuz obtiveram permissão para transitar por meio de diplomacia bilateral, e não por meio da força naval dos Estados Unidos — navios destinados à China, Índia e Japão receberam autorização. Isso significa que o controle deste que é o mais importante corredor energético global está passando da "força militar dos Estados Unidos" para a "vontade política do Irã".

O Estreito de Ormuz transporta cerca de 20 milhões de barris de petróleo por dia, representando 20% do transporte marítimo global de petróleo. Não é um problema geopolítico abstrato, mas uma questão real que afeta diretamente se fábricas no Japão, Coreia do Sul e Europa poderão operar.

Terceiro impacto: Orientação obrigatória do yuan do petróleo

A reportagem mais explosiva veio de várias mídias: o Irã está negociando com alguns países a possibilidade de pagar pelo petróleo em yuan em troca de direitos de passagem pelo Estreito de Ormuz. Se esse acordo for implementado, seu significado reside no fato de que o direito de passagem se torna uma moeda de troca para a moeda de precificação do petróleo — uma nova ferramenta que vincula diretamente o controle geopolítico à política monetária, podendo ser entendida como uma versão forçada do "yuan do petróleo".

Uma vez que este mecanismo for comprovado viável, seu efeito示范 será profundo. A rota de comércio de petróleo do Oriente Médio para a Ásia pode gradualmente formar uma região independente de precificação em yuan, paralela à região de precificação em dólar no Hemisfério Ocidental — este é o conteúdo central do cenário "mais pessimista" do relatório.

4.3 Terceiro nível: Transição energética — uma ameaça mais fundamental ao dólar

O risco mais profundo do que trocar petróleo por moeda é a diminuição do volume total do comércio global de petróleo. Aqui há uma distinção chave: o que importa não é quanto petróleo o mundo consome, mas quanto petróleo o mundo negocia transfronteiriçamente.

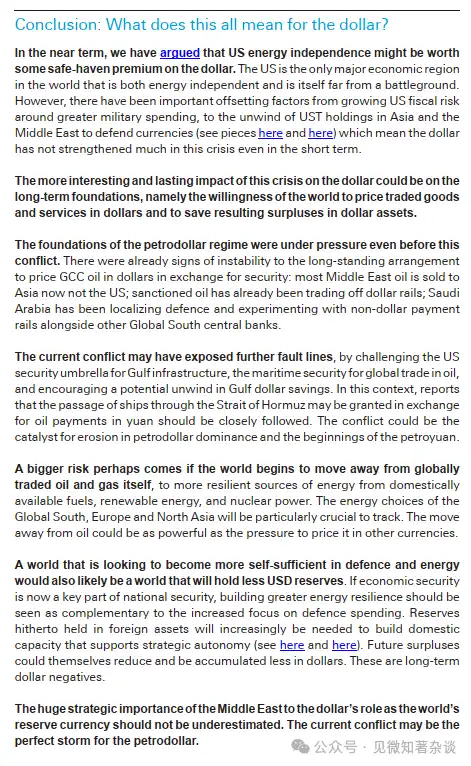

Se a Europa reduzir as importações de petróleo por meio de energia nuclear e renováveis, o superávit de exportação do Oriente Médio diminuirá, reduzindo o comércio结算 em dólares e diminuindo a demanda global por dólares — mesmo com preços altos do petróleo, o mecanismo do petrodólar será enfraquecido.

Três caminhos de transição para economias dependentes de energia:

Aviso central: O sistema do petrodólar está enfrentando pressão simultânea sobre os dois pilares — o petróleo está sob pressão para deixar de ser precificado em dólares, e o dólar está enfrentando pressão de demanda devido à redução do volume de comércio de petróleo.

Capítulo 5 A ineficácia da lógica antiga no conflito atual

5.1 Reversão de superávit: do maior comprador ao potencial vendedor

Historicamente, choques nos preços do petróleo geralmente estavam associados à expansão dos superávits em dólares dos países do GCC, o que gerava maior demanda por títulos do Tesouro dos EUA. No entanto, o conflito atual quebra essa tendência: a guerra danifica simultaneamente a infraestrutura e a capacidade produtiva de óleo e gás dos países produtores, podendo transformar as economias do Golfo de sujeitos superavitários em sujeitos deficitários que precisam recorrer a reservas para reconstruir suas economias.

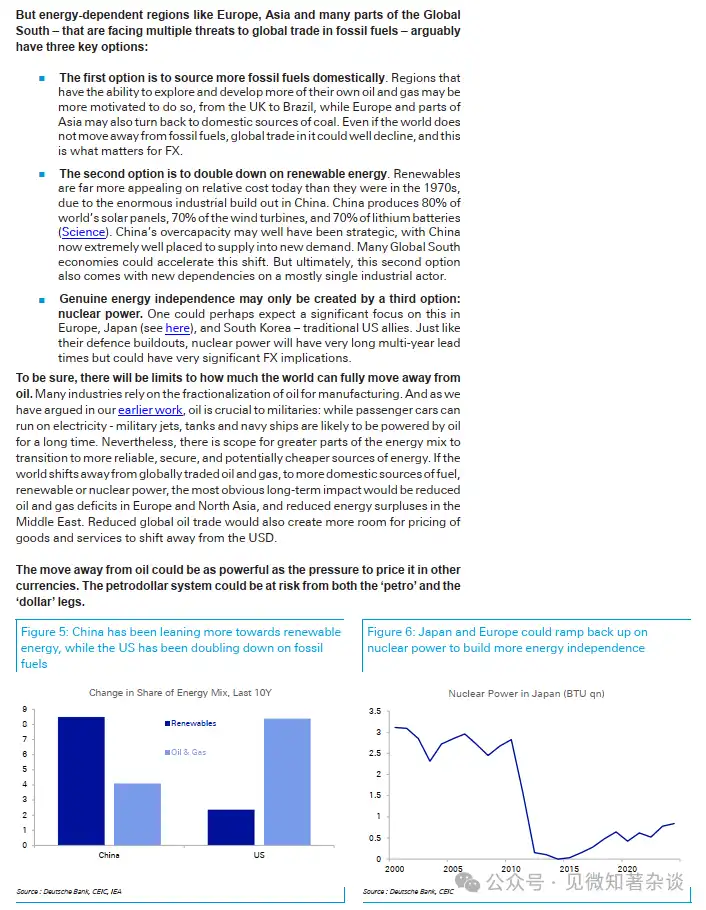

Referência de escala: A região MENA possui aproximadamente US$ 2 trilhões em reservas geridas por bancos centrais e aproximadamente US$ 6 trilhões em fundos soberanos. Esses ativos são principalmentes alocados em títulos do Tesouro dos EUA. Se houver resgates em larga escala para reconstrução interna, essa direção será exatamente oposta ao fluxo histórico de dólares do petróleo — tornando-se um vendedor líquido de títulos do Tesouro dos EUA.

5.2 Pressão estrutural na oferta de títulos do Tesouro dos EUA

Para compreender o mercado atual de títulos do Tesouro dos EUA, é necessário considerar conjuntamente a redução da demanda e a expansão da oferta:

- Lado da demanda: as reservas do GCC podem passar de compras líquidas para vendas líquidas; as posições da China em títulos do Tesouro dos EUA caíram de um pico de cerca de US$ 1,3 trilhão para cerca de US$ 770 bilhões; o Japão continua vendendo títulos do Tesouro dos EUA devido à pressão de desvalorização do iene, a fim de intervir no mercado cambial

- Lado da oferta: O déficit orçamentário dos Estados Unidos continua a aumentar, com despesas militares de guerra impulsionando ainda mais os gastos; a dívida pública dos EUA já ultrapassou 35 trilhões de dólares, com o volume líquido anual de emissão atingindo recorde histórico.

Isso significa que o mercado de títulos do Tesouro dos EUA está passando por uma transformação estrutural histórica: de «fundos centrais estrangeiros como compradores marginais estáveis» para «fundos centrais estrangeiros tornando-se vendedores líquidos», enquanto os compradores domésticos (Federal Reserve, fundos de pensão, bancos comerciais) precisam preencher essa lacuna, fazendo com que o prêmio de rendimento necessário aumente.

5.3 Por que o dólar não se fortaleceu desta vez

Historicamente, crises geopolíticas geralmente estão associadas à valorização do dólar (efeito de refúgio). Mas, neste conflito, o movimento do dólar foi muito mais fraco do que o esperado, devido a fatores múltiplos que se contrabalançam:

Positive: U.S. energy self-sufficiency provides a certain safe-haven premium, making it the only major economy in the world that is both energy-independent and far from the battlefield.

Negativo (1): Risco de expansão fiscal aumenta, com aumento acentuado nos gastos militares agravando as preocupações com o déficit orçamentário dos EUA

Negativo (2): Países da Ásia e do Oriente Médio vendem títulos do Tesouro dos EUA para defender suas taxas de câmbio (inversão do fluxo de retorno do dólar do petróleo)

Negativo (3): O ciclo do petrodólar está enfraquecendo; os mecanismos automáticos que historicamente apoiavam o dólar estão falhando

Essa combinação de “problemas internos e externos” explica por que o dólar desempenhou muito menos fortemente nesse conflito do que as tendências históricas sugeriam.

Capítulo 6: Fatores de Buffer e Análise de Cenários

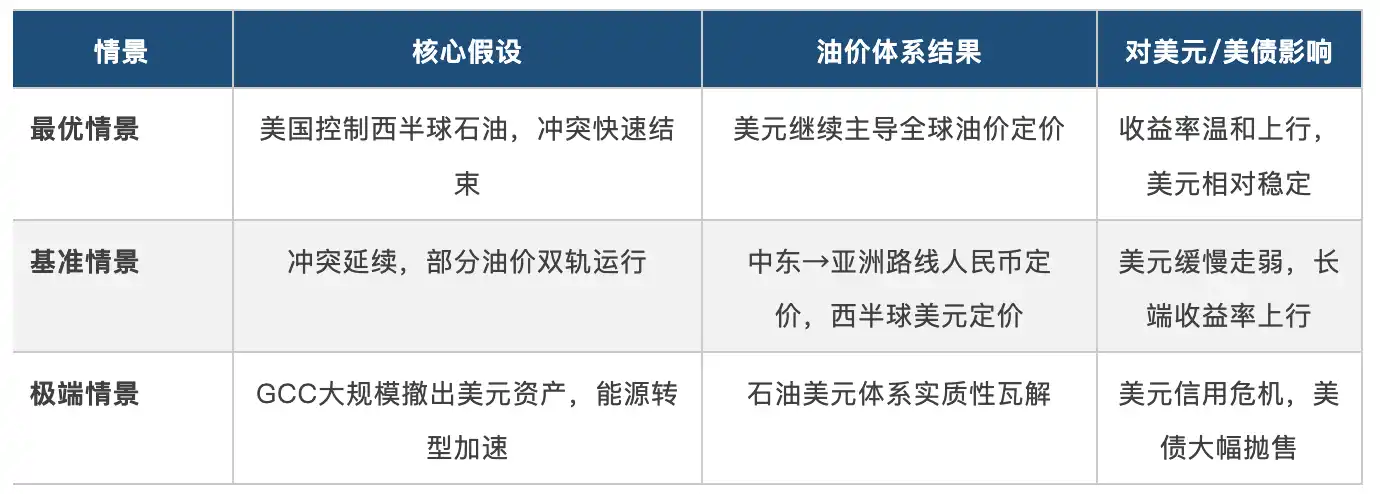

6.1 A força reversa que não pode ser ignorada

For theseimportant buffer factors, understandingafterhelps form a more complete judgment:

Os Estados Unidos podem se tornar o maior país fornecedor de petróleo

Os Estados Unidos, graças à revolução do xisto, já alcançaram a independência energética; se integrarem ainda mais os recursos do Hemisfério Ocidental (Canadá, América Central e Sul), suas reservas superarão as da OPEP. Como maior país fornecedor, os Estados Unidos terão capacidade de dominar os termos de precificação do comércio de petróleo — passando de “proteger os compradores” para “controlar a oferta” — e manter o sistema de precificação em dólares sob o novo quadro.

Países do GCC fortemente vinculados ao dólar

As moedas dos países do Golfo estão atreladas ao dólar, apoiadas por trilhões de dólares em reservas cambiais e fundos soberanos de riqueza. O valor dessas reservas está diretamente ligado à taxa de câmbio do dólar, e qualquer medida de desdolarização desencadearia ataques especulativos contra suas próprias moedas, criando um mecanismo de autolimitação poderoso.

6.2 Análise de cenários: Três futuros possíveis

Capítulo 7: Conclusão: Implicações de longo prazo das variáveis lentas

7.1 Diferenciação entre curto e longo prazo

No curto prazo (1–3 anos), a independência energética dos Estados Unidos oferece certa vantagem relativa, mas múltiplos fatores adversos se anulam, o que pode manter o dólar em níveis elevados, mas dificulta uma valorização significativa; os rendimentos dos títulos do Tesouro dos EUA enfrentam riscos de alta devido ao déficit fiscal e à pressão inflacionária.

Mais importante ainda são as mudanças estruturais de longo prazo (3 a 10 anos ou mais). O relatório identifica três caminhos de longo prazo que pressionam o dólar: a diversificação das moedas de precificação do petróleo, a redução do volume global de comércio de petróleo (transição energética) e a redução intencional das reservas em dólar pelos países por considerações de autonomia estratégica. Esses três caminhos são variáveis lentas, que não se materializarão drasticamente em curto prazo, mas, uma vez estabelecida a tendência, serão difíceis de reverter.

7.2 Os sinais mais valiosos para acompanhar

Os seguintes indicadores são as janelas de observação mais importantes para determinar a direção do sistema do dólar petróleo:

Arranjos de passagem no Estreito de Ormuz: se estabelece um mecanismo fixo de pagamento em yuan em troca de direitos de passagem

Tendências dos fundos soberanos do GCC: Há uma diminuição sistemática nos detentores de títulos do Tesouro dos EUA na região MENA?

Escala de uso do Project mBridge: os volumes de transação reais começaram a ser escalonados?

Moeda de liquidação do petróleo da Arábia Saudita: existem contratos de petróleo não em dólar confirmados?

Investimentos em energia nuclear na Europa, Japão e Coreia: formam um plano substancial de desfossilização energética?

7.3 O julgamento final

A conclusão central no final do relatório merece ser refletida repetidamente: 【Um mundo dedicado à autossuficiência em defesa e energia também será um mundo com menos reservas em dólares.】 Não se trata de uma profecia sobre o colapso do dólar, mas de um julgamento estrutural sobre seu recuo lento. Quando a melhor estratégia global passa de “integrar-se ao sistema do dólar” para “reduzir a vulnerabilidade em relação ao dólar”, cada ponto do ciclo do petrodólar enfraquecerá marginalmente. Trata-se de uma variável lenta, com escala de décadas, mas sua direção tornou-se mais clara devido a este conflito.