Mantenha, aguarde um melhor ponto de entrada e a alta do BTC.

Autor do artigo: Benji @ IOSG

Fonte: IOSG

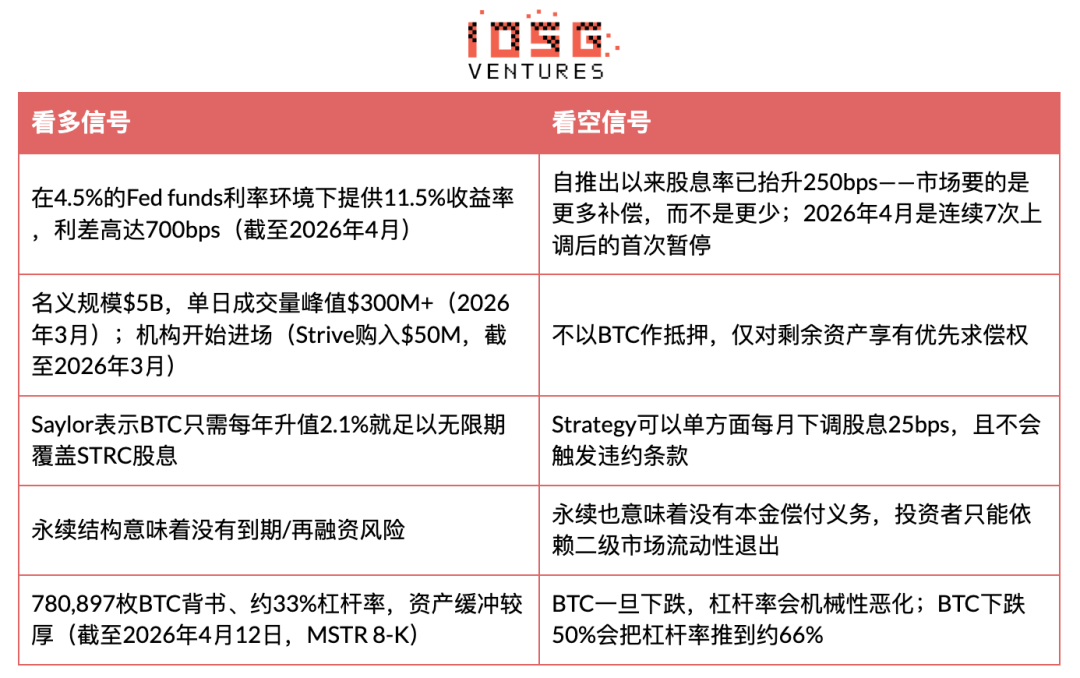

Ponto central: STRC é um instrumento de financiamento bem projetado que transforma a demanda por renda fixa em pressão de compra de Bitcoin. Em um mercado de alta, ele oferece um rendimento flutuante de 11,5% com baixa volatilidade de preço, mas sua estrutura de risco é essencialmente equivalente a "vender uma opção de venda" sobre a cobertura de ativos em Bitcoin; portanto, quando o BTC cai, ele não substitui produtos de renda fixa reais.

O verdadeiro ponto frágil do STRC não é o preço do BTC, mas sim o mNAV. Assim que o mNAV do MSTR cair abaixo de 1,0x por mais de 4 semanas consecutivas, a roda de feedback entrará em uma espiral descendente de modo passivo em até 3 meses. Estimamos uma probabilidade de cerca de 70% de esse gatilho ocorrer no segundo semestre de 2026, momento em que o STRC apresentará um ponto de entrada comprável entre US$ 85 e US$ 90. Se o gatilho não for acionado, isso significará que Saylor já criou com sucesso uma nova categoria de instrumentos de crédito nativos ao BTC.

Parte Um Contexto

Strategy (anteriormente MicroStrategy) lançou o STRC (“Stretch”), uma ação preferencial perpétua com valor nominal de US$ 100, sustentada por dividendos variáveis mensais para manter a estabilidade de preço. Até 31 de março de 2026, o volume nominal do STRC era de US$ 5 bilhões, com pico de volume diário superior a US$ 300 milhões (dados até março de 2026), e desde seu lançamento já forneceu mais de US$ 3,5 bilhões em fundos para a compra de BTC pela Strategy, sendo seu principal veículo de financiamento atual. Em 12 de abril de 2026, a Strategy detinha 780.897 BTC em seu balanço patrimonial, com alavancagem de 33%, e restavam aproximadamente US$ 21,6 bilhões em quota disponível para emissão no STRC ATM.

- Esta ferramenta pertence a uma categoria inovadora: parece um fundo de mercado monetário (preço estável, rendimento elevado), mas o risco de crédito é inteiramente derivado das posições em BTC de uma única empresa.

Antes de desenvolver o argumento, esclareça primeiro “onde podemos estar errados”.

Se nossa análise estiver errada, será porque os investidores tradicionais em renda fixa realmente estão dispostos a aceitar risco reflexivo por um spread de 700 bps; o STRC atingir $50 bilhões em três anos, tornando-se a curva de rendimento do BTC de fato; e Saylor conseguir证券化ar o BTC como um ativo colateral com rendimento aceitável para portfólios institucionais. Esse resultado representaria o maior caso até hoje de integração da criptomoeda no sistema financeiro tradicional — uma nova classe de ativos, adicionando mais de $50 bilhões, que simplesmente não existia antes de 2025.

- Neste cenário otimista, a suspensão do dividendo em abril de 2026 não é um sinal de alerta, mas sim um recurso: uma ferramenta em fase de maturação que começa a estabilizar os rendimentos após a descoberta de preço inicial, semelhante ao processo de reprecificação descendente gradual dos ETFs de títulos de alto rendimento à medida que a adoção institucional avança.

Parte Dois: Análise do Argumento

A inovação central do STRC: transforma fundos em busca de rendimento em pressão de compra para BTC. Quando o STRC é negociado próximo a US$100, Saylor emite novas ações por meio de ATM (cerca de 40% do volume diário), usando os recursos obtidos para comprar BTC e, em seguida, emite ações ordinárias da MSTR a um preço superior ao NAV (mNAV > 1x) para desalavancar. O resultado final é: um volume diário de US$100M em STRC pode impulsionar cerca de US$120M em compras de BTC.

Mas o ponto frágil desse mecanismo reside na sua circularidade subjacente: o STRC consegue se manter estável em $100 porque os investidores acreditam que ele se manterá estável; e Saylor mantém essa crença aumentando continuamente os dividendos. Esse pino não é respaldado por colaterais, mas sim por confiança, sustentado por um leilão contínuo de dividendos sem limite oficial. Assim que essa confiança se quebrar, o leilão se tornará cada vez mais caro.

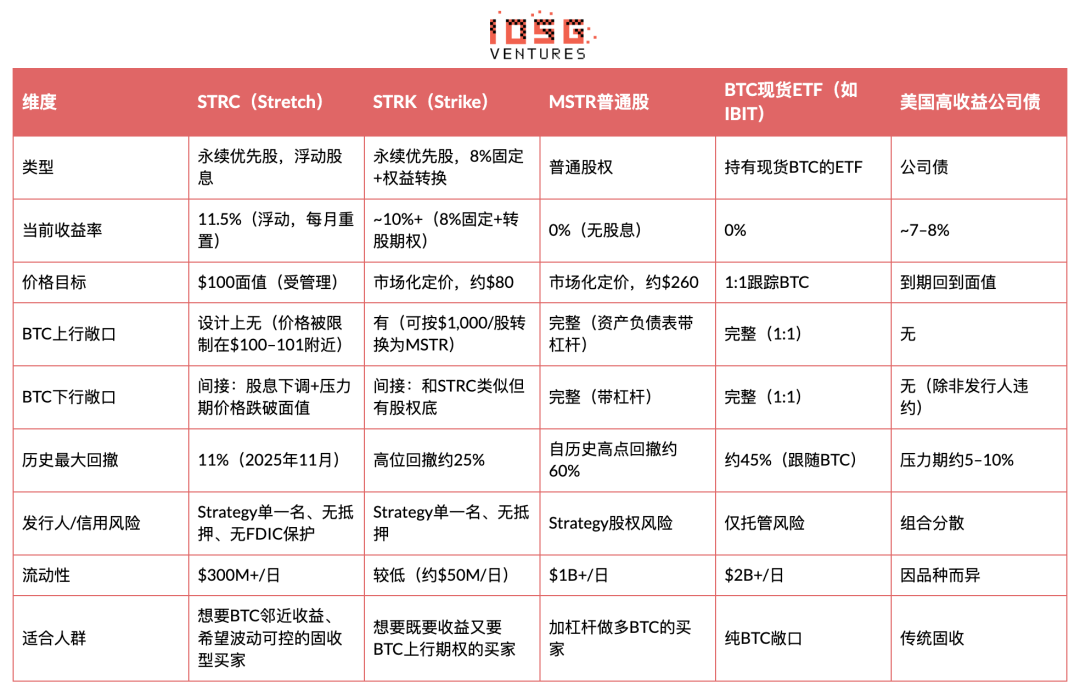

Evidência e comparação: STRC vs. outras ferramentas de exposição ao Bitcoin

Insights-chave: Para a Strategy, o STRC transforma a demanda por renda fixa em combustível para a acumulação de BTC. Para os investidores, ele oferece retornos otimizados para o Sharpe em ambientes favoráveis, mas esconde um "venda de put" de BTC. A descrição da NYDIG é precisa: "É semelhante a vender uma opção de venda sobre a cobertura de ativos em Bitcoin — trocando o risco de queda do BTC que erosiona a margem de segurança por rendimento."

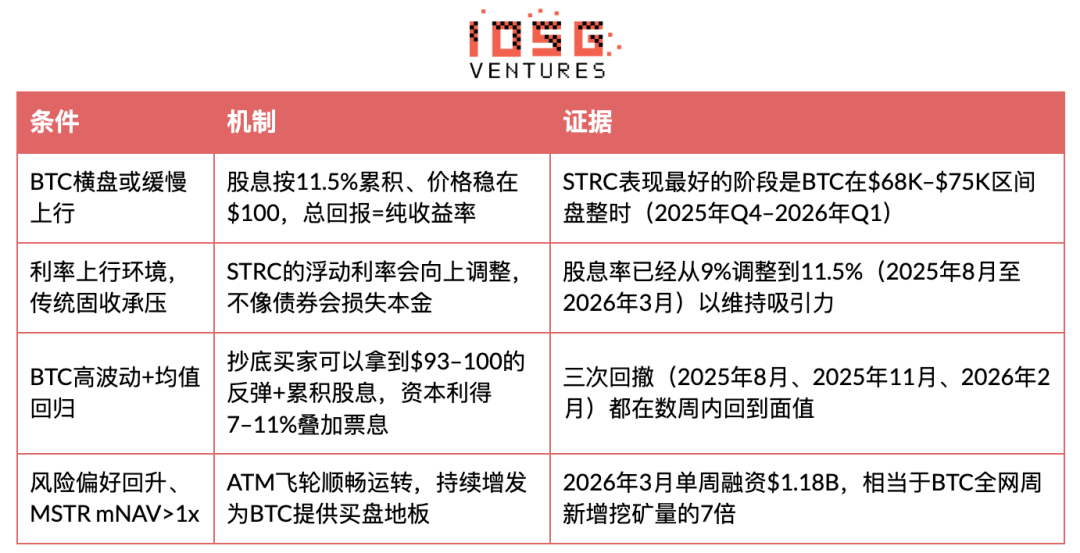

When does STRC perform well?

When does STRC perform poorly?

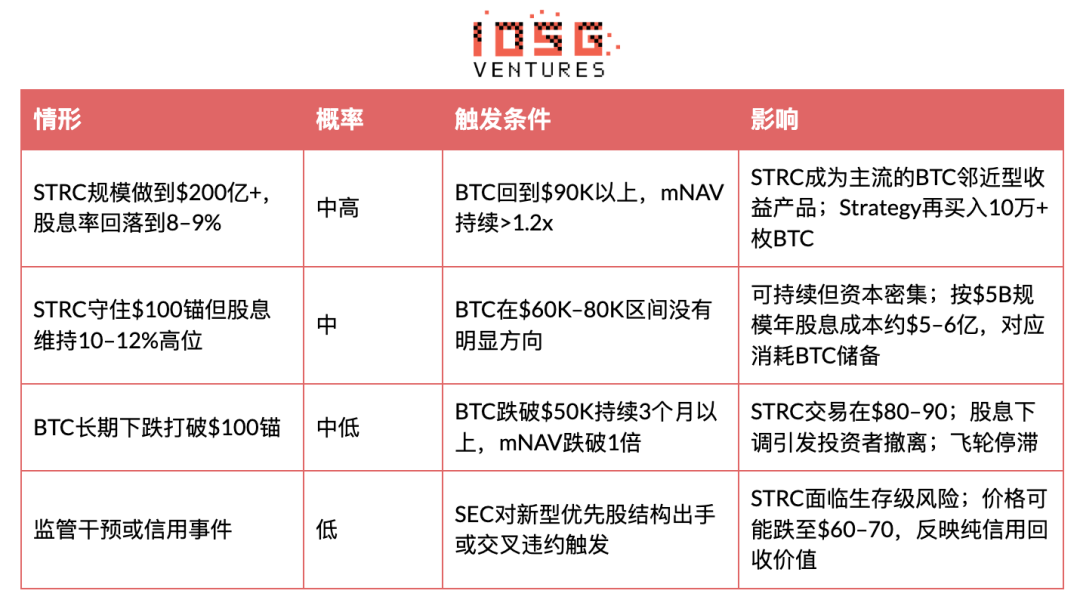

Quando o STRC entrará em colapso: cenário de espiral da morte

A questão-chave é: o STRC entrará em um ciclo descendente autossustentado? A resposta é sim, mas apenas sob condições específicas. Este mecanismo possui três caminhos de falha interligados.

Fase 1: Queda do BTC quebra o pino de $100

Quando o BTC sofre uma queda acentuada (por exemplo, uma recuperação de cerca de 45% em relação ao pico histórico no final de 2025), a alavancagem da Strategy aumenta mecanicamente. Com base em 780.897 BTC e uma alavancagem de 33% (em 12 de abril de 2026, conforme relatório 8-K da MSTR), se o BTC cair mais 50%, a alavancagem subirá para cerca de 66%. Nesse cenário, a qualidade de crédito do STRC se deteriora, pois sua prioridade sobre os ativos restantes fica diluída. O preço cai abaixo de US$ 100. Esse cenário já ocorreu três vezes (agosto de 2025: cerca de US$ 92, novembro de 2025: mínimo intradiário, fevereiro de 2026: cerca de US$ 93), mas em cada ocasião o BTC se recuperou rapidamente, puxando o âncora de volta.

Fase 2: Armadilha do Aumento de Dividendos

De acordo com as diretrizes apresentadas pela Strategy à SEC: se o VWAP mensal estiver entre US$ 95 e US$ 99, o dividendo será ajustado em +25 bps mensais; se cair abaixo de US$ 95, o ajuste será de +50 bps mensais. A taxa de dividendo aumentou acumulativamente 250 bps, de 9% para 11,5%, em cerca de 8 meses (de agosto de 2025 a abril de 2026), com uma média mensal de cerca de 31 bps — uma velocidade mais rápida do que qualquer outro título preferencial similar em condições de mercado estáveis. Abril de 2026 foi o primeiro período de pausa após sete aumentos consecutivos. Duas interpretações possíveis: (a) demanda estabilizada — perspectiva positiva; (b) a Strategy atingiu o teto sensível de rendimento dos compradores tradicionais de renda fixa — perspectiva negativa. Este é o único sinal mais importante a ser monitorado nos próximos 1 a 2 meses.

Se o BTC permanecer em baixa por um período prolongado, os dividendos precisarão continuar sendo aumentados para atrair compradores de volta perto do valor nominal. Em uma escala de US$ 5 bilhões, cada aumento de 100 bps representa um custo adicional anual de aproximadamente US$ 50 milhões; se o STRC expandir para US$ 20 bilhões (limite autorizado de ATM), o custo de cada 100 bps passa a ser de US$ 200 milhões por ano. Uma recessão contínua por mais de seis meses no ritmo atual de aumento levaria o rendimento do STRC a 13–15%; nesse nível, os pagamentos anuais de dividendos para uma escala de US$ 20 bilhões superariam US$ 2,6–3 bilhões, consumindo uma parte significativa dos ganhos potenciais das reservas de Strategy BTC e forçando uma escolha entre “continuar aumentando” ou “abandonar a narrativa de estabilidade”.

There is no official cap on the dividend increase, and this "unlimited" upward dynamic is precisely what bears are closely watching.

Fase 3: A roda de inércia se quebra após o mNAV cair abaixo de 1x

Este é o verdadeiro ponto de ruptura. A estratégia compra BTC e reduz alavancagem emitindo ações ordinárias da MSTR a preços acima do NAV (mNAV > 1x). Se o BTC cair suficientemente, fazendo o mNAV cair abaixo de 1x, a emissão de ações ordinárias diluirá o valor dos acionistas existentes, e Saylor não poderá mais reduzir a alavancagem por meio de emissões. Nesse momento, a estratégia enfrentará um dilema: (a) continuar emitindo STRC com taxas de dividendo mais altas e aceitar maior alavancagem; (b) reduzir unilateralmente o dividendo conforme os termos registrados na SEC (25 bps mensais), permitindo que o preço do STRC caia; ou (c) vender BTC para obter moeda em um mercado em queda.

Saylor afirma repetidamente que nunca venderá BTC. A conclusão da BitMEX Research é que (b) o cenário mais provável é: “A estratégia não venderá Bitcoin; ela simplesmente abandonará o STRC em busca de uma narrativa estável.” A pressão recairá totalmente sobre os detentores do STRC.

Um sinal de alerta precoce foi acionado: na semana de 6 a 12 de abril de 2026, o montante emitido pelo mecanismo ATM da MSTR foi de $0 — todo o financiamento foi realizado por meio do STRC ($1,00 bilhão, 10,028 milhões de ações; MSTR 8-K). O mNAV já está tão apertado que Saylor não está disposto a correr o risco de diluição das ações ordinárias. As condições prévias da terceira fase já foram parcialmente ativadas — o volante já está girando em uma perna.

Cenário de colapso quantitativo

Por que isso é diferente do UST/Terra: o UST dependia de um mecanismo de emissão e resgate algorítmico, com suporte único fornecido pelo token interno (LUNA). O STRC é respaldado por BTC real, e a Strategy tem discricionariedade para reduzir os dividendos em vez de ser forçada a liquidação. O piso do STRC não é zero — é o direito prioritário sobre os ativos remanescentes em caso de falência. Contudo, se o BTC cair mais de 60% e permanecer nesse nível, esse piso pode estar bem abaixo de US$100.

A variável-chave é o tempo. Anteriormente, cada retracement do STRC foi corrigido em poucas semanas, pois o BTC se recuperou. Um verdadeiro colapso requer um mercado baixista prolongado (permanecendo abaixo de US$ 50K por mais de três meses), permitindo que o mecanismo de ajuste dos dividendos opere por tempo suficiente para corroer a confiança. Quanto mais tempo o STRC permanecer abaixo do valor nominal com dividendos continuamente ajustados para cima, mais ele se assemelha a uma empresa refinanciando dívidas cada vez mais frágeis a taxas de juros cada vez mais altas — e esse padrão tem um desfecho muito claro nos mercados de crédito.

Hierarquia da estrutura de capital: A ordem de liquidação é: debêntures conversíveis (aproximadamente US$ 8,2 bi) → STRF → STRC → STRK → STRD → ações ordinárias da MSTR. A STRC vem após a dívida não garantida de US$ 8,2 bi e as ações preferenciais STR F.

Opinião do setor

O risco do STRC é significativamente maior do que o dos títulos do Tesouro dos EUA de curto prazo... Quando a música parar, os investidores podem se sentir um pouco ofendidos.” — BitMEX Research, “A Bit of a Stretch” (novembro de 2025)

A maneira adequada de avaliar o risco do STRC é olhar para a governança e a ordem de prioridade, e não apenas para o risco de pagamento.” — Greg Cipolaro, Diretor Global de Pesquisa da NYDIG (março de 2026)

É semelhante a vender uma opção de venda sobre a cobertura de ativos em Bitcoin — trocando o risco de queda do BTC que erosionar o buffer de ativos por rendimento. — Relatório de Pesquisa da NYDIG (março de 2026)

A divergência central da análise dos analistas está aqui: os altistas acreditam que o STRC é a forma mais segura atualmente de obter rendimento de 11,5% no mercado; os baixistas consideram-no um risco de crédito mal precificado, disfarçado como um produto de mercado monetário. A principal preocupação dos baixistas corresponde diretamente ao mecanismo de ajuste de dividendos descrito acima: o STRC não entrará em inadimplência subitamente, mas sim se reprecificar gradualmente — quanto mais tempo o BTC permanecer baixo, mais o STRC tenderá a se deslocar de um instrumento quasi-monetário para um produto de rendimento em dificuldade. Esse deslizamento gradual é o verdadeiro risco, e não um colapso em uma única noite.

Parte Três: Inferência e Previsão

Limite: STRC é um instrumento financeiro verdadeiramente inovador que funciona muito bem no ambiente para o qual foi projetado — BTC está estável em alta, os mercados de capital estão abertos e mNAV > 1x. Nesse cenário, ele oferece um rendimento de 11,5% com volatilidade controlada, o que é realmente atraente. Mas sua estrutura de risco é assimétrica: em bons momentos, você recebe cupons; em maus momentos, você assume risco de crédito concentrado e unitário do BTC. Ele não é um substituto para títulos do governo ou títulos de alto rendimento diversificados, mas sim uma posição alavancada apostando que o ciclo de acumulação do Strategy BTC continuará funcionando — apenas embalado como uma renda fixa.

Três novos sinais (até abril de 2026)

Sinal 1: Primeira suspensão de aumento de dividendos em abril (em 1º de abril de 2026, CoinDesk).

Após sete aumentos consecutivos entre agosto de 2025 e março de 2026 (de 9% para 11,5%), Saylor manteve a taxa de dividendos inalterada em abril. Duas interpretações possíveis: (a) a demanda estabilizou-se nesse nível de rendimento, sinal de alta; (b) a Strategy atingiu o teto de sensibilidade ao rendimento dos compradores tradicionais de renda fixa, sinal de baixa. Este é o único sinal mais importante para acompanhar em maio e junho, e também o ponto de inflexão em torno do qual se baseia o quadro de gatilho do mNAV acima mencionado.

Sinal 2: Na semana de 6 a 12 de abril, o aumento de capital ATM do MSTR foi de $0, com todo o financiamento realizado pelo STRC ($1,00 bilhão; MSTR 8-K, abril de 2026).

Nível atual de preço do BTC, o mNAV já está tão apertado que Saylor não quer correr o risco de diluir as ações ordinárias continuando a emitir MSTR. As condições prévias da terceira fase do espiral da morte já foram parcialmente acionadas — o volante está girando em uma perna apenas.

Sinal 3: O preço médio de compra da BTC na semana passada foi de $71.902/unidade, inferior ao custo histórico da estratégia de $75.577/unidade (até 12 de abril de 2026, MSTR 8-K)

A estratégia está realizando DCA em um mercado fraco. A roda ainda gira, mas cada compra marginal está reduzindo o buffer de ativos, e não aumentando—o oposto exato da dinâmica de acumulação de 2024–2025.

Investment advice

Mantenha, aguarde um melhor ponto de entrada e a alta do BTC.

Estado atual: HOLD – Mantenha as posições atuais e não adicione mais até que haja um sinal melhor. O mNAV do MSTR foi comprimido para perto de 1,0x. O STRC ainda permanece no valor nominal de US$100 e paga um dividendo de 11,5%, indicando que o mecanismo de dividendos está funcionando conforme projetado. No entanto, a margem de segurança é muito estreita.

Condição para reabrir a posição: BTC subir acima de US$ 70–75K e o mNAV da MSTR confirmar continuamente acima de 1,1x por duas semanas consecutivas. Nesse momento, o STRC retornará à faixa de US$ 100 de valor nominal e entrará novamente na zona de compra condicional. Historicamente, a combinação de compra abaixo de US$ 95 seguida por uma recuperação do BTC gerou retornos de capital de 7–11% somados aos cupons acumulados — mas isso ocorreu apenas em ambientes onde o BTC se recuperou dentro de algumas semanas (agosto de 2025, novembro de 2025, fevereiro de 2026). A pergunta real é se o retracement atual continua esse padrão ou sinaliza um mercado baixista mais duradouro — isso ainda é incerto.

Sinal de saída: Inicie uma avaliação de venda quando ocorrer qualquer uma das seguintes condições: (a) o mNAV do MSTR cair abaixo de 1,0x e permanecer abaixo por mais de duas semanas; (b) o VWAP do STRC ficar abaixo de $95 por quatro semanas consecutivas; (c) o BTC cair abaixo de $55K com aumento de volume.

Fontes

- Strategy.com — Página do Produto STRC https://www.strategy.com/stretch

- CoinDesk — "O gênio e o perigo do STRC" https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- Narrativas de Cripto — "Entendendo STRC: Como a estratégia transforma a demanda por rendimento em compra de BTC" https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- Pesquisa do BitMEX — "A Bit of a Stretch" Análise STRC https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest — "A Razão Sharpe de 3,08 do STRC: Alfa Real ou Ilusão Estrutural?" https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia — "Conheça o Stretch: a nova ferramenta de Michael Saylor" https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi — "STRC levanta US$ 1,18 bilhão em uma semana" https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — "STRK: A Segurança de Bitcoin Mais Subavaliada" https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes — "O Império de Bitcoin da Strategy: Como os Perpétuos Preferenciais Estão Redefinindo a Finança Corporativa" https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga — "Saylor: STRC alcançou retornos ajustados ao risco melhores que NVDA, TSLA" https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

Parte Quatro Apêndice

Linha do tempo

Concentração de posições — quem pode forçar o preço?

A compra de $50M da Strive foi mencionada, mas não foi discutido se o STRC possui alguns grandes detentores institucionais — se eles saírem simultaneamente, isso poderia esmagar o volume diário médio de $258M e levar o STRC a cair abaixo do valor nominal por autorealização. Esse é o risco de “corrida”.