Resumo Semanal da IOSG | O momento de pagamento dos Agentes de IA: Quem se tornará o Stripe da economia machine? #324

Autor original: Yiping, Turbo, IOSG Ventures

Narrativa principal

· Agent Payment está passando da fase PoC para a fase de competição de infraestrutura

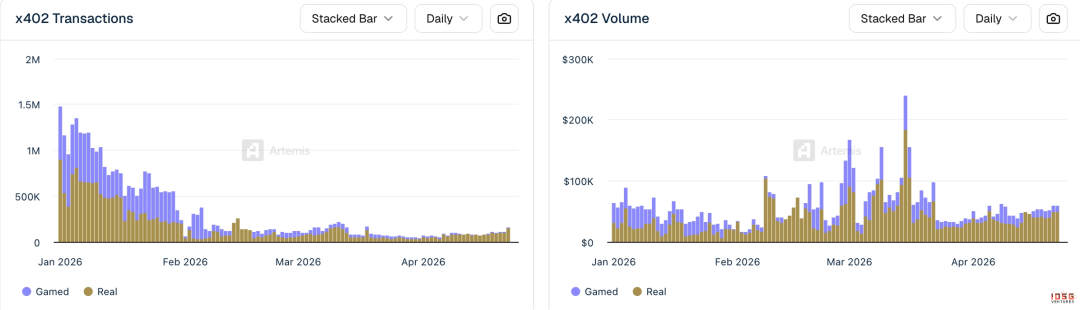

· x402 realizou 3,3 milhões de transações em 30 dias, ATV de $0,46 (média do Visa cerca de $50). Estimativa do volume mensal real de transações por Agentes: < $30M.

· As grandes instituições de TradFi estão acelerando: Visa lança Intelligent Commerce + Trusted Agent Protocol, Mastercard abre o Agent Pay para todos os titulares nos EUA em novembro de 2025, e Stripe, em parceria com o Tempo, lança o MPP em 18 de março de 2026.

· Sinais de aquisição são fortes: 7 aquisições concluídas entre 2025 e 2026, totalizando US$ 8,05 bilhões (Capital One adquiriu a Brex por US$ 5,15 bilhões, Mastercard adquiriu a BVNK por US$ 1,8 bilhão, Stripe adquiriu a Bridge por US$ 1,1 bilhão). As gigantes optaram por comprar em vez de construir por conta própria.

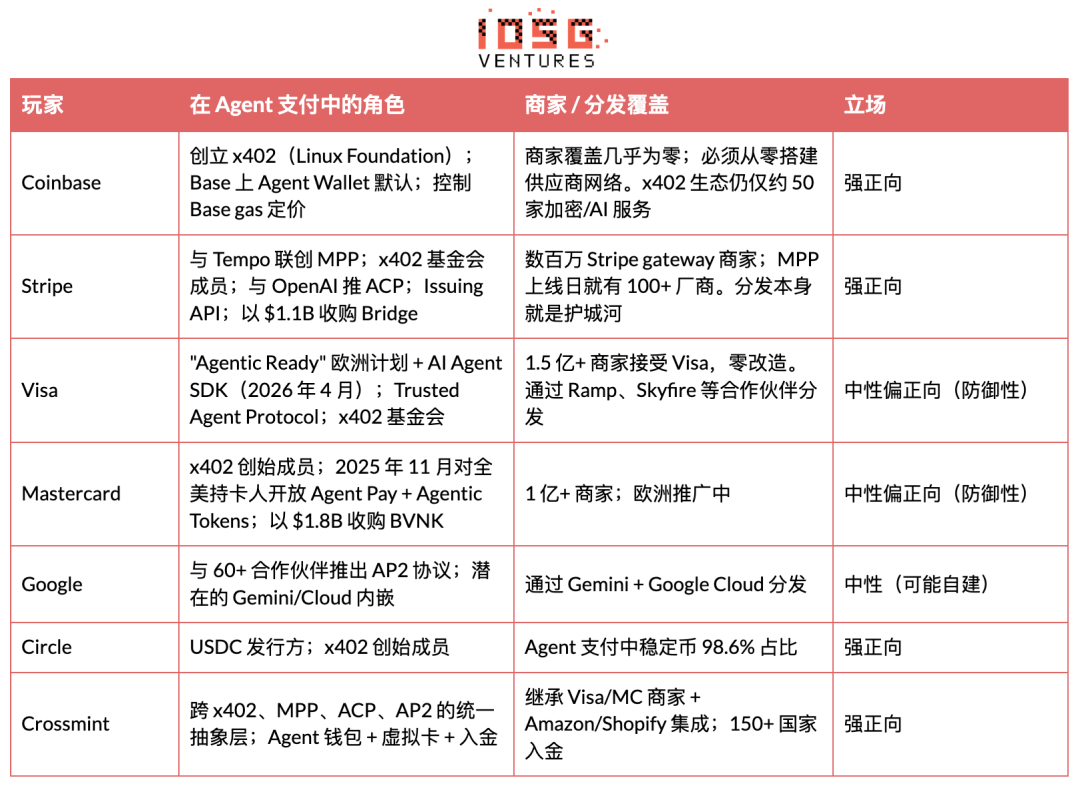

A camada de facilitador é um espaço de ecossistema extremamente valioso para investimento atualmente. Sua posição é semelhante à do Stripe nos primeiros tempos do comércio eletrônico, conectando-se aos protocolos na parte superior e aos aplicativos na parte inferior.

· O facilitador controla diretamente a chave de assinatura e as políticas de gasto do agente, sendo o ponto de confiança incontornável. Ele recebe tanto as taxas de custódia quanto a receita de fluxo de ordens, podendo ser considerado o papel mais lucrativo de toda a pilha.

· MCP (Model Context Protocol) está se tornando a interface padrão para chamadas de pagamento por Agentes. Quem tiver o servidor de pagamento MCP integrado por padrão ao Claude, ChatGPT e Cursor, terá uma posição semelhante à do "motor de busca padrão do Chrome".

A infraestrutura criptográfica e as organizações de cartões não são mutuamente exclusivas; os vencedores são os gateways unificados que conectam ambas as trilhas.

· Um agente de compras precisa de ACP (Stripe) para pagamento de comerciantes + x402 para micropagamentos via API + AP2 (Google) para autorização e auditoria. Nenhum único protocolo cobre todos os cenários.

· Stripe MPP será lançado em março de 2026, sendo o primeiro a suportar simultaneamente criptomoedas estáveis (cadeia Tempo) e moeda fiduciária (Stripe SPT) em um único protocolo. Os parceiros incluem Visa, Mastercard, Anthropic, OpenAI e Shopify. Este é o primeiro sinal de produto da tendência de integração.

Mercados impulsionados por protocolos elevam o valor; as grandes empresas não dominarão tudo.

· x402 e MPP estão se tornando infraestrutura comercial aberta. Visa e Stripe dominarão o lado de liquidação e rede de cartões. A camada de identidade, a loja de aplicativos Agent, o motor de políticas de carteira e a infraestrutura de crédito ainda estão em branco.

Visão geral do mercado

O que é Agent Payment?

Pagamento de Agente refere-se a agentes de IA que, sem operação humana direta, detêm autonomamente fundos, autorizam gastos e concluem liquidações de transações. Isso vai muito além de simplesmente fazer o agente "clicar em um botão de pagamento". Para isso, é necessário um conjunto completo de infraestrutura financeira, incluindo autenticação de identidade, gerenciamento de carteiras, estratégias de gasto e liquidação, permitindo que o agente se torne um sujeito econômico independente.

O sistema de pagamento tradicional pressupõe que ambas as partes sejam seres humanos verificados por KYC, vinculados a contas bancárias. O agente quebra esse pressuposto: não possui identidade, conta bancária nem histórico de crédito, mas precisa comprar chamadas de API, pagar por poder de nuvem, adquirir dados e até mesmo fazer pedidos em nome do usuário na Amazon. A incompatibilidade da arquitetura subjacente gerou todo o segmento de pagamentos para agentes.

Três modos principais

Os três processos principais do pagamento do agente são:

Cartão tokenizado (cartão virtual). O agente obtém, por meio de API, um número de cartão virtual Visa/Mastercard com limite de gasto, restrições de categoria de comerciante e validade, com transações liquidadas pela rede de cartões tradicional. Ramp Agent Cards, AgentCard.sh e Slash utilizam esse modelo. A vantagem é que o comerciante não precisa fazer nenhuma alteração; o custo é que o cartão deve estar vinculado a uma conta humana, e as operadoras de cartão cobram taxas de 2-3%.

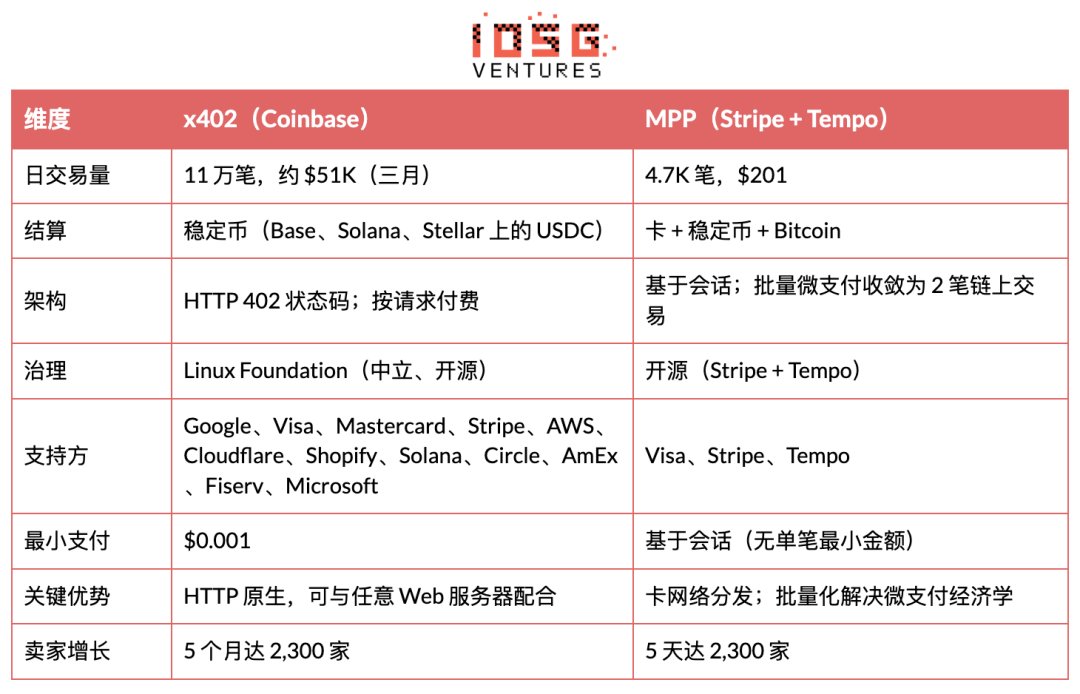

x402 Stablecoin (HTTP-native micropayments). O servidor retorna o código de status HTTP 402 junto com as condições de pagamento (endereço da carteira, cadeia, valor). O Facilitator do Agente assina automaticamente a transação de USDC na cadeia e anexa o hash da transação como comprovante no cabeçalho da requisição. Não é necessária chave API, nem conta, nem aprovação humana; o custo da transação é apenas o gas da L2 (cerca de $0,001 por transação na Base).

Streaming baseado em sessão (modo MPP). O agente autoriza previamente um limite de gastos, gasta continuamente durante a sessão sem precisar liquidar cada transação na cadeia, realizando a liquidação única ao final da sessão. Ideal para cenários de alta frequência com centenas de chamadas de API por sessão. Stripe MPP e Tempo Chain utilizam este modelo.

Como o agente paga as contas do dia a dia?

Para faturas regulares, como assinaturas SaaS, serviços em nuvem e fontes de dados, o Agente agora tem dois caminhos:

1. Cartão de acesso. Gere cartões virtuais por meio do Ramp Agent Cards ou Slash e vincule-os a plataformas SaaS. A equipe financeira da empresa define limites mensais e listas brancas de comerciantes; os Agentes renovam automaticamente dentro dos limites autorizados. Fabricantes tradicionais como AWS, Google Cloud e Notion podem ser utilizados.

2. Vá x402. Para fornecedores que suportam x402 (Neynar, Hyperbolic, Token Metrics, etc.), o Agente paga por chamada, sem necessidade de pagamento antecipado ou assinatura; cada solicitação é automaticamente liquidada em micropagamentos em USDC. O problema é que há pouquíssimos fornecedores que suportam x402, concentrados principalmente em serviços adjacentes à criptomoeda.

Market size

Olhando honestamente para a escala: de US$6,3M no início de 2026, cerca de US$126M anualizados, em comparação com o volume de transações da Visa de US$14,6T em 2024, nem sequer chega a ser um centésimo. Mas o x402 ATV já subiu de micropagamentos iniciais de US$0,09 para US$0,46 (verificado por dados da Artemis). Ainda está na faixa de micropagamentos, o ponto de inflexão comercial ainda não foi atingido. O mercado é extremamente inicial, mas a base econômica já foi estabelecida.

Fatores favoráveis

· Legalização da TradFi (muito forte). Visa lança "Agentic Ready", Stripe parceria para MPP, Mastercard e AmEx juntam-se à fundação x402. O CPO da Visa chama isso de "o maior evento desde o comércio eletrônico". O mercado é validado como real, e o risco de investimento diminui.

· Aceleração da padronização do protocolo (muito forte). A fundação x402 se mudou para a Linux Foundation, com mais de 20 membros fundadores, incluindo Visa, Stripe, Google, AWS e Microsoft. A resistência desapareceu; o x402 está se tornando um padrão no nível HTTP.

· A AWS constrói infraestrutura de produção (excelente). O Amazon Bedrock AgentCore já foi lançado e integrado nativamente x402. CloudFront + Lambda@Edge oferecem implementação de referência para comerciantes.闭环 de pagamento Agent-to-Merchant concluída na AWS (março de 2026). A AWS fornece arquitetura de referência, e as empresas seguirão.

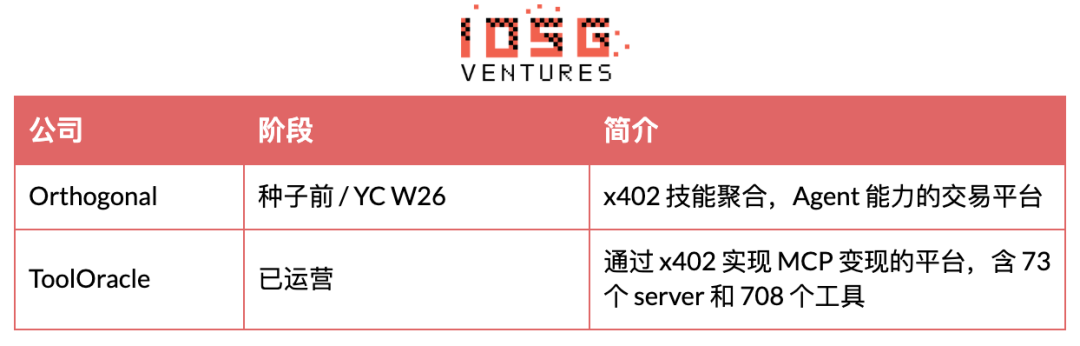

· Explosão dos serviços MCP (forte). Mais de 11 mil servidores MCP, menos de 5% já monetizados. O ToolOracle já implementou a monetização x402 em 73 servidores / 708 ferramentas. Isso cria uma força natural para a infraestrutura de pagamento.

· Explosão no número de agentes de IA (forte). Mais de 1 milhão de agentes registrados (2026), todas as principais LLMs estão impulsionando a capacidade de Agent. Linha do tempo: 12-24 meses.

· As stablecoins estão acelerando sua adoção (forte). Capitalização de mercado total de US$ 246 bi (2025). Stripe, Visa e MC estão integrando USDC. Já está acontecendo.

· Declínio do modelo de assinatura (médio). Desenvolvedores que fornecem habilidades/dados precisam pagar conforme o uso. Linha do tempo: 12-24 meses.

· Regulação se esclarece (média). MiCA da UE implementado, projeto de lei americano sobre stablecoins avança, presidente da CFTC afirma que "IA precisa de blockchain". Isso liberará a adoção institucional. Cronograma: 12-24 meses.

Público-alvo

Os serviços de infraestrutura de pagamento do agente atendem a cinco categorias de compradores, cada uma com dores, disposição para pagar e poder de compra distintos. Atualmente, os três grupos com maior interesse são: desenvolvedores de aplicações de IA (não conseguem lançar produtos de agente sem pagar), equipes financeiras corporativas (impulsionadas por conformidade e orçamentos controlados) e provedores de habilidades/dados (a lacuna de cobrança por uso bloqueia diretamente sua capacidade de monetização). O fluxo de caixa real entre consumidores e agentes (M2M) existe, mas ainda não é maduro, com baixa disposição para pagar no curto prazo.

Acesso de principais instituições e comerciantes

O pagamento do agente é impulsionado principalmente por oito instituições, incluindo duas entidades nativas de criptomoeda (Coinbase, Circle), três organizações de cartão/pagamentos de grande porte que entraram no mercado (Stripe, Visa, Mastercard), uma plataforma de IA (Google) e duas empresas que atuam como agregadoras na camada superior (Crossmint, Tempo).

Existe um problema de ovo ou galinha. A rede Cartão possui uma cobertura esmagadora de comerciantes (Visa 150 milhões+, MC 100 milhões+), podendo ser usada sem qualquer modificação pelos fabricantes. O x402 possui apenas cerca de 50 serviços de cripto/AI. Sem mais fabricantes, o volume de transações não aumenta; sem volume de transações, os fabricantes não se conectam. O Stripe MPP quebra esse impasse ao aproveitar relações comerciais existentes (atualização do SDK em vez de integração totalmente nova); o Crossmint quebra o impasse por meio de uma única API que agrega ambas as trilhas.

As várias questões não resolvidas atuais

· Modelo de ameaça de segurança novo e não resolvido

· As principais ameaças incluem injeção de prompt, comportamento descontrolado do Agente (ciclos recursivos esgotando o orçamento), vazamento de chaves, suplantação de Agente e riscos na cadeia de suprimentos de SDKs de terceiros.

· O pior fracasso não é o acesso não autorizado, mas sim o abuso após autorização.

O mecanismo de estratégias na camada de infraestrutura é necessário, mas a maioria das carteiras não possui.

· Falta de identidade de agente padronizada

· Não há maneira confiável de verificar quem é o Agente, quais permissões ele possui ou se foi comprometido.

· O ERC-8004 foi implantado na rede principal da Ethereum, contendo três tipos de registros (Identity, Reputation, Validation baseados em ERC-721), mas a adoção ainda está em estágio inicial.

· O NIST aceitou a proposta sobre Identity and Authorization de AI Agent (abril de 2026). A EIP-11419 propõe adicionar o Agent Permission Validator para contas inteligentes modularizadas.

· Sem identidade, cada transação de Agent depende apenas da confiança pura.

· Falta de mecanismo de resolução de disputas

Pagamentos em stablecoins são projetados para serem rápidos e irreversíveis, sem chargeback, sem banco para reclamar e sem mecanismo de recuperação.

Contratos inteligentes e sistemas de reputação on-chain estão sendo explorados, mas nenhum deles é padronizado ou chegou ao nível de produção.

Without clear error handling, overpayment, and fraud response frameworks, institutions will not adopt on a large scale.

Infraestrutura de conformidade pouco desenvolvida

Um número crescente de jurisdições está aplicando a Travel Rule (FATF) a transferências de stablecoins.

KYC, AML, verificação de sanções e rastreamento de auditoria não são opções para aplicações financeiras, mas a maioria das ferramentas de pagamento de Agentes trata a conformidade como um conserto posterior.

Equipes que não incorporaram a conformidade desde o primeiro dia enfrentarão custos muito altos para adaptações posteriores.

· Complexidade intercadeia

· O agente precisa operar em várias redes (Base, Solana, Stellar, Canton, etc.).

· Regardless of where the trade is settled, strategy execution must be consistent.

Nenhuma cadeia venceu o pagamento do Agente, portanto a infraestrutura deve ser multichain, o que aumenta os custos de engenharia e segurança.

Panorama da pista e cadeia de valor

Agent Payment não é um único mercado, mas sim um ecossistema com uma pilha de sete camadas.

O facilitador (L2) e a carteira (L1) capturaram valor desproporcional porque controlam a "chave privada" do Agente.

Quem possui a chave possui a soberania econômica do Agent. A camada de protocolo (L0), como padrão aberto, não gera receita diretamente, mas as empresas que estabelecem o padrão (Coinbase por meio do x402, Stripe por meio do MPP) monetizam indiretamente por meio de serviços facilitadores.

É como a história da internet: o HTTP é gratuito, mas a Cloudflare e a Akamai, que controlam o acesso ao tráfego HTTP, são empresas de bilhões de dólares.

Análise aprofundada da pista

Protocolo de pagamento (L0)

x402

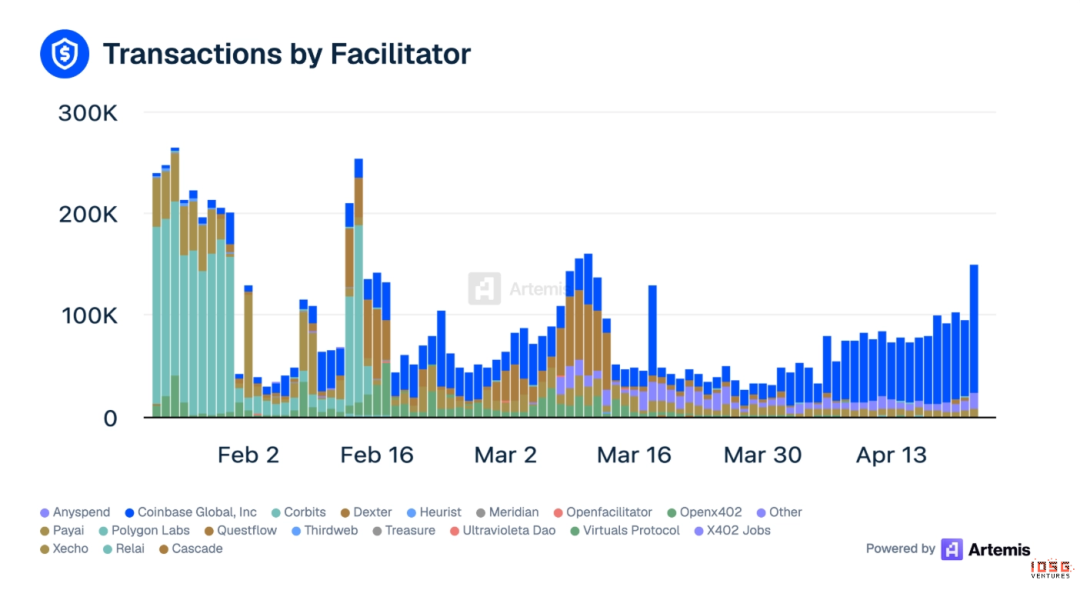

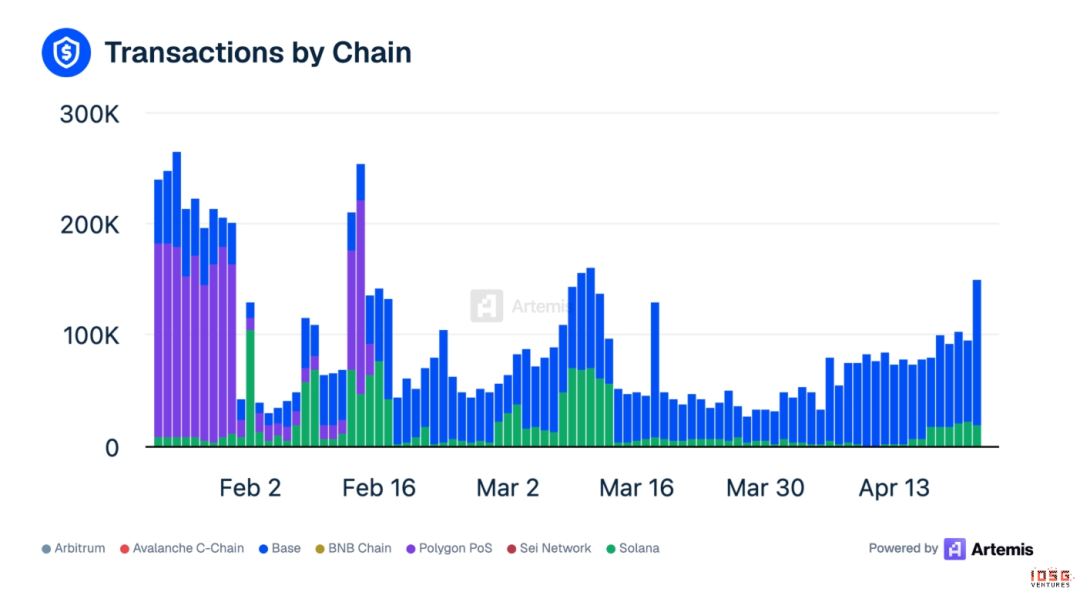

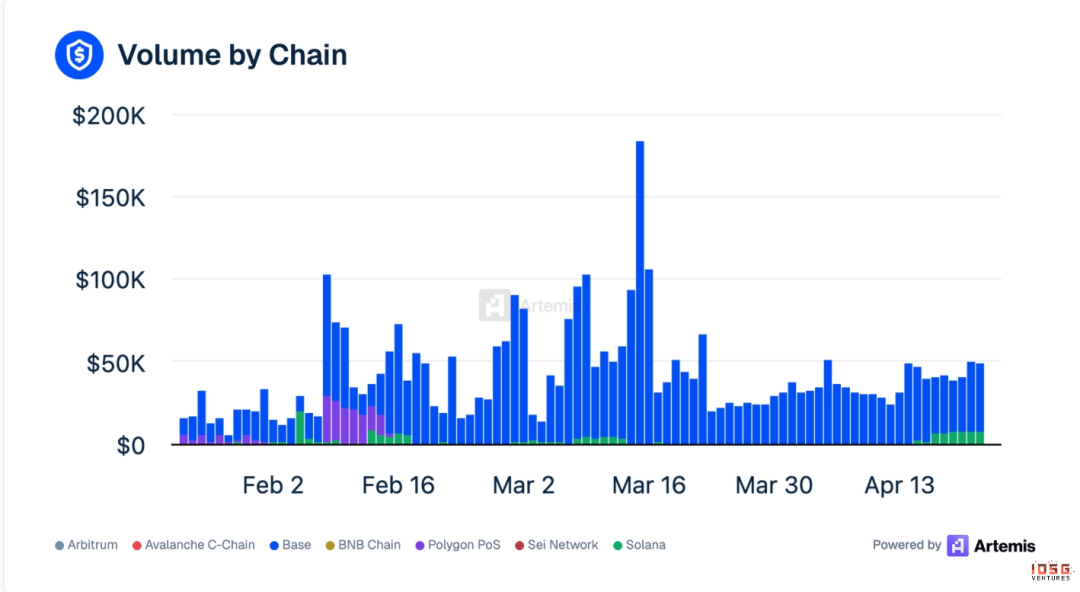

A situação do x402 é um pouco mais complexa, com a cadeia Base dominando a maioria das negociações

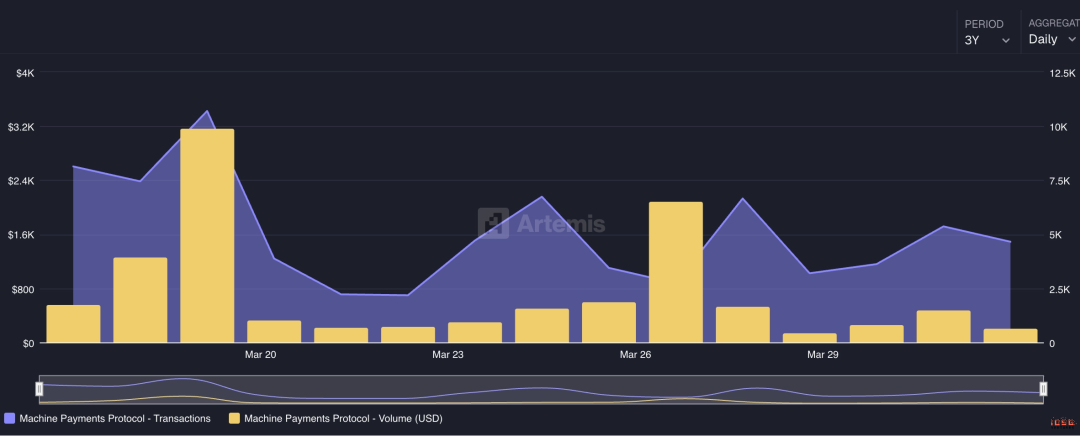

· Dados diários ativos (média de março): 110 mil transações, aproximadamente $51K em volume de negociação

· Base dominante: 82% das transações ocorrem na Base, 99% do volume de negociação ocorre na Base

· Facilitator principal: Coinbase Global em primeiro lugar (41%), PayAI em segundo

· Volume de wash trading significativo: 36% das negociações do x402 em março foram geradas por wash trading ou incentivos; o número público de transações superestima a demanda real dos Agentes

▲ Fonte: Artemis

Dados da ecossistema x402 (Artemis, abril de 2026)

· Cadeias suportadas: Base, Ethereum, Polygon, Solana, Avalanche, Sui

· O fundo x402, governado conjuntamente pela Coinbase e pela Cloudflare (fundado em setembro de 2025), foi transferido para a Linux Foundation e possui mais de 20 membros fundadores

· Stripe integrou o x402 na Base em fevereiro de 2026

· Pagamento mínimo viável: $0,001

· Tempo de pagamento de ponta a ponta: aproximadamente 2 segundos

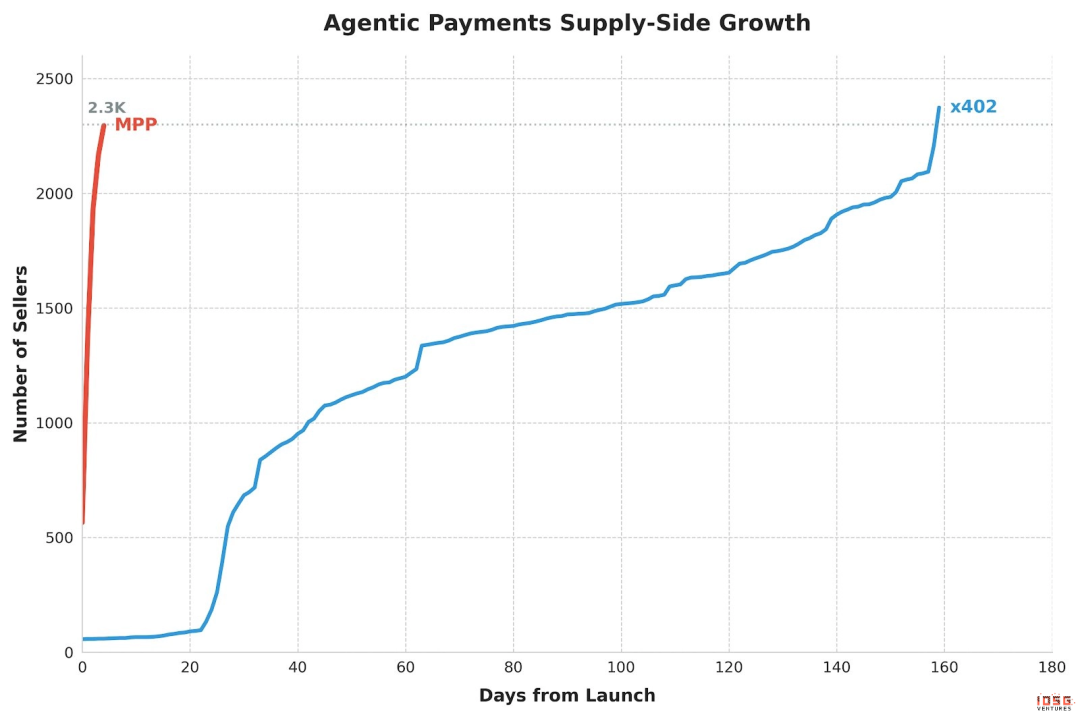

· Vendedores acumulados em 5 meses: cerca de 2.300

5 etapas do processo de pagamento

1. Usuário/Desenvolvedor recarrega a estratégia do Agent

2. O agente envia uma solicitação à API do fabricante e recebe uma resposta HTTP 402 (contendo a carteira do comerciante, a cadeia suportada, o tipo de ativo e o preço)

3. O facilitador verifica se este pagamento está dentro da política de gastos autorizada pelo agente.

4. Após aprovação, o Facilitator realiza a transferência de USDC na cadeia

5. O agente inclui o hash da transação como comprovante de pagamento nas solicitações subsequentes; o fornecedor verifica e fornece o serviço

A cobertura de comerciantes atualmente é a maior limitação: Neynar, Hyperbolic, Token Metrics, Pinata (IPFS), Heurist, Prodia (geração de imagens), Firecrawl (raspagem de páginas). Quase todos são serviços nativos de cripto ou IA. Comércio eletrônico tradicional (Amazon, NYT) ainda não foi integrado.

As plataformas tradicionais de comércio eletrônico (Amazon), SaaS principais (Notion, Slack, AWS) e plataformas de conteúdo (NYT, Spotify) não têm integração alguma com x402.

O agente tem poucas ações disponíveis no x402: comprar capacidade de GPU, chamar API, armazenar arquivos. Compras na Amazon, renovações do Notion e pagamentos de Uber ainda devem ser feitos por meio das bandeiras de cartão.

A integração de fornecedores é amplamente considerada a última e mais difícil etapa da pilha de pagamentos do Agent. O modelo de proxy de API (Agent faz chamadas à API restrita em nome do usuário) pode violar os Termos de Serviço do fornecedor, introduzindo riscos legais adicionais.

As preocupações iniciais giravam em torno do ATV a $0,09 não sustentar o P&L do facilitador; o gargalo continua sendo a economia de micropagamentos e a amplitude da cobertura dos fabricantes.

MPP (Machine Payments Protocol)

MPP acabou de ser lançado, mas está crescendo rapidamente, alcançando 2,3 mil vendedores em 5 dias.

MPP, lançado pela Stripe e Tempo, permite que qualquer cliente (agente, aplicativo ou humano) pague por qualquer serviço em uma única solicitação HTTP. Desenvolvedores usam o MPP para permitir que seus agentes paguem por serviços, enquanto operadores de serviços usam o MPP para receber pagamentos via API.

· Dados diários de atividade: 4,7K transações, $201 em volume de negociação

· x402 levou 5 meses para alcançar 2,3K vendedores, o MPP levou apenas 5 dias

Architecture

· Baseado na sessão: limite pré-autorizado de gastos do agente, micropagamentos em fluxo dentro da sessão, sem necessidade de liquidação na cadeia para cada transação

· Liquidação pela cadeia Tempo (com $5B já ponteados), confirmação em subsegundos

· Suporta simultaneamente Stripe SPT (fiat), cartões Visa, stablecoins e Bitcoin (através da Lightspark)

· Mais de 100 fornecedores integrados no dia do lançamento

O significado estratégico é que o MPP é o primeiro produto concreto de fusão na batalha entre cripto e cartão. A capacidade de distribuição da Stripe (milhões de comerciantes globais) combinada com a eficiência de liquidação em stablecoin da Tempo pode criar uma situação de ataque simultâneo contra soluções puramente cripto (x402) e soluções puramente de cartão (Visa IC).

Risco

Lançada há apenas algumas semanas, sem dados de produção. A cadeia Tempo é uma nova cadeia e seu ecossistema ainda não foi validado.

x402 vs MPP comparação

Tendência de fusão

They are converging, not competing.

· Stripe é membro fundador da fundação x402, e a MPP suporta claramente criptomoedas estáveis e cartões.

· Visa aposta em ambos os lados. Ela contribui com a especificação do canal de cartão para o MPP da Stripe, ao mesmo tempo em que avança seu Intelligent Commerce e Trusted Agent Protocol. Framar x402 e MPP como campos opostos ignora o fato de que as maiores redes de cartões são parceiras de design de ambos.

A arquitetura é complementar:

· x402 trata da negociação de pagamento na camada HTTP: como o servidor informa ao cliente “pague-me” por meio do código de status 402

· O MPP processa a camada de execução de transações por meio de sessões: como o dinheiro realmente se move, compactando pagamentos micro ilimitados em duas transações na cadeia (abertura + liquidação)

· O modelo de sessão resolve diretamente o problema de escalabilidade de micropagamentos. Em vez de buscar 12 milhões de transações por segundo de $0,09, agrupe milhares de interações micro em um único encerramento.

Os canais de distribuição da Stripe permitiram que o MPP alcançasse em 5 dias o número de vendedores do x402 em 5 meses, validando a avaliação de que “distribuição > protocolo”.

Visa Intelligent Commerce

Visa anunciou o framework Intelligent Commerce em abril de 2025, lançou o "Agentic Ready" na Europa em março de 2026 e lançou o AI Agent Developer SDK em 2 de abril de 2026.

Componentes principais:

· Trusted Agent Protocol (TAP): Distingue Agentes legítimos de bots maliciosos

· Credenciais tokenizadas: credenciais de cartão prontas para IA com limite de gastos, categoria de comerciante e requisitos de aprovação

· Parceiros piloto: Ramp, Skyfire e outras partes não divulgadas

A principal vantagem é a cobertura de comerciantes: a rede Visa abrange mais de 150 milhões de comerciantes em todo o mundo; um agente pode usar um número de cartão Visa para fazer compras na Amazon, Uber, qualquer plataforma SaaS, sem necessidade de qualquer modificação por parte do fornecedor.

A principal desvantagem é que deve estar vinculada a uma conta humana. O modelo de confiança do Visa é “baseado em humanos verificados por KYC”, o que entra em tensão fundamental com a visão de longo prazo da economia de Agentes autônomos.

Outros protocolos

· ACP (Agentic Commerce Protocol): criado para checkout instantâneo em interfaces conversacionais, como dentro do ChatGPT. Foca na camada de checkout do consumidor, não na camada de liquidação de API. O ACP é complementar ao x402.

· UCP (Unified Commerce Protocol do ATXP): tenta unificar todos os protocolos de pagamento de Agentes sob uma única interface

· Agentes MoonPay: conectam fluxos de pagamento tradicionais a agentes de IA, transformando processos humanos de checkout em pagamentos programáveis executáveis por agentes via API

Carteira e gerenciamento de chaves (L1)

Mais de dez provedores de carteiras estão competindo neste mercado, com um cenário semelhante ao das carteiras móveis no início, antes do Apple Pay.

Caso de uso:

· Empréstimo e crédito: Underwriting impulsionado por IA está entrando no empréstimo cripto de consumo. A 3Jane automatiza completamente o underwriting de crédito por meio de contratos inteligentes, definindo taxas de juros e executando cláusulas de dívida com base em registros financeiros verificáveis, sem necessidade de revisão humana.

· Pagamento para criadores e economia de trabalhos temporários: O Agent gerencia roteamento entre plataformas, gestão de carteiras e conversão de moedas. O Audius distribui em tempo real 90% da receita diretamente aos artistas quando o conteúdo é consumido, sem ciclos de pagamento mensais nem intermediários retendo comissões.

· Gestão de fundos: Sistema de fundos baseado em agentes que raciocina sobre as condições de mercado em tempo real, reequilibra posições em tempo real, realiza liquidações transfronteiriças sem necessidade de aguardar horários de funcionamento e aloca fundos ociosos em ferramentas geradoras de rendimento.

Camada Facilitadora (L2)

A camada Facilitator está localizada entre o protocolo (x402, MPP) e a aplicação. A Coinbase Global ainda é a maior Facilitator acumulada (representando 41% de todo o volume de transações x402, fonte: Artemis).

Por que este nível é a camada de monetização da economia de Agentes: os Agentes precisam pagar para comprar coisas, e o Facilitator é o local onde esse pagamento é realmente liquidado. As empresas de modelos provavelmente não farão isso por conta própria, pois não implementarão GTM para cenários de cauda longa, deixando a oportunidade de monetização para operadores independentes.

Facilitador startup

Outros facilitators (ferramentas de código aberto, startups sem financiamento): x402-rs (biblioteca Rust), OpenX402 (facilitator sem permissão), OpenFacilitator (ponto de acesso gratuito compartilhado), B402 (fork dedicado à BSC), CodeNut (infraestrutura de Agent), RelAI (mercado de API x402), AurraCloud (poder computacional descentralizado, token AURA).

Caso de uso

· Acesso a dados pagos por consulta: o caso de uso mais volumoso atualmente para facilitadores. Agentes de negociação precisam de dados de mercado em tempo real, agentes de conformidade precisam de verificação de sanções e agentes de crédito precisam de consultas de histórico de crédito. O facilitador permite que esses agentes paguem por cada solicitação, sem necessidade de assinatura, chave API ou contrato com fornecedor. A Spraay já oferece 70 endpoints x402, cobrindo oráculos, análise, raciocínio de IA e busca, com custo de $0,001 a $0,10 por chamada.

· Monetização de API para desenvolvedores: O Facilitator abstrai a interação com blockchain, permitindo que qualquer desenvolvedor proteja sua própria API com pagamento x402, sem precisar executar um nó ou entender criptomoedas. A arquitetura de referência AWS CloudFront + Lambda@Edge permite habilitar x402 em qualquer aplicação HTTP na borda.

· Gerenciamento de assinatura: O agente gerencia automaticamente o processo de cancelamento e oferece propostas de retenção negociadas em tempo real com base no histórico de uso. Durante a transição para um modelo de precificação por uso, o valor do agente em otimizar seus custos aumentará significativamente.

· Rota de pagamento multichain: O Facilitator gerencia swap, ponte e liquidação, permitindo que o Agent pague em qualquer cadeia com qualquer token, enquanto o comerciante recebe o ativo desejado. AnySpend suporta 19+ redes. Este é o fluxo que nem o Agent nem o provedor de API querem implementar sozinhos.

Cartão Tokenizado (L3: Governança e Estratégia / Identidade e Autorização, Cartão Virtual)

Processo de emissão de cartão virtual

· Configuração do programa de cartões: plataformas (como Ramp, AgentCard.sh) estabelecem programas de cartões virtuais por meio de parceiros de emissão (bancos emissores Visa/MC).

· Criar cartão de API: os desenvolvedores geram cartões virtuais por meio da API para cada agente ou cenário de gasto, definindo os parâmetros:

· Limite de gasto (por transação / por dia / por mês)

· Código de Categoria de Comerciante (MCC) lista branca/lista negra

· Validade (válida para uma única vez ou permanentemente)

· Restrições geográficas

· Agente recebeu o número do cartão: Agente obteve o número do cartão de 16 dígitos + CVV + data de validade, podendo ser usado em qualquer estabelecimento que aceite Visa/MC.

· Autorização de transação: Ao iniciar uma transação, a rede do cartão verifica em tempo real conforme as estratégias pré-definidas.

· Liquidação: Efetuada pela rede de cartões tradicional (T+1 ou T+2), com débito da conta de fundos empresarial.

Comparação principal dos provedores de API

Limitação central do modo cartão

1. Deve estar vinculado à conta pai: todos os cartões Agent devem ser vinculados a uma conta humana/empresarial verificada pelo KYC como fonte de fundos.

2. Taxas: A rede do cartão cobra 2-3% de interchange, o que não é econômico para cenários de micropagamentos via API.

3. Velocidade de liquidação: T+1 a T+2, insuficiente para atender às necessidades de liquidação em tempo real entre agentes.

4. Controle limitado do comerciante: O agente pode ser incorretamente marcado como fraudulento.

Identidade e Reputação (L4: Governança e Estratégia / Identidade e Autorização - Lado de Identidade)

Identity is infrastructure, not a standalone use case—it underpins every other layer.

Skill Descoberta e Loja (L5)

Caso de uso:

· Recompensas no jogo: A plataforma de jogos Web 3 implementa Agentes para gerenciar a economia interna do jogo, distribuir recompensas e processar transações de ativos. O Virtuals Protocol já tokenizou agentes de IA como NPCs, bots de negociação e assistentes de pesquisa, permitindo que a comunidade detenha e governe coletivamente.

Agente de coordenação (L6)

Caso de uso:

· Transação baseada em agentes: A transição da negociação algorítmica para a negociação baseada em agentes mudou a unidade de competição da latência para a inteligência. Negociação algorítmica clássica: Executar Y quando o preço atravessar X. Negociação baseada em agentes: Raciocinar sobre condições de mercado, liquidez, parâmetros de risco e posições de carteira para determinar a ação ideal.

· Grupo de agentes: A próxima fase é um grupo coordenado de agentes. Enquanto um agente financeiro executa uma transação, os agentes de conformidade e risco operam em tempo real, verificando, marcando e auditando.

Dados e Conformidade (L7)

TRES Finance, Chainalysis e Allium também estão presentes nesse nível, mas provêm de uma análise de blockchain mais ampla.

Equipe de Agentes de Conformidade: As instituições implantam os Agentes de Conformidade como força de trabalho paralela, monitorando em tempo real os fluxos de negociação, marcando anomalias, executando verificações de sanções e gerando relatórios regulatórios de forma autônoma.

Criptomoeda nativa versus disputa com organizações de cartões

CAMPUS NATIVAMENTE CRIPTO

As stablecoins são a "moeda nativa" do Agent, por três razões:

1. Estrutura de confiança expandida: carteiras de stablecoins podem ser vinculadas a qualquer coisa, contas sociais, servidores de domínio, contratos inteligentes não supervisionados. Agentes fora do sistema financeiro tradicional também podem negociar.

2. Pagamento global nativo da internet: fluxos de trabalho de Agentes atravessando pontos finais de LLM nos EUA, fornecedores de dados europeus e clusters de poder de computação do Sudeste Asiático não devem exigir três sistemas de pagamento independentes.

3. Estrutura de custos: No Base, o gás por transação no x402 é cerca de US$ 0,001, em comparação com a taxa de intercâmbio de 2-3% da rede Carta. Mesmo que o ATV do x402 suba para US$ 30, o custo de gás em stablecoins ainda é dois ordens de grandeza mais barato.

Grupo de organizações de cartões (Visa / FinTech tradicional como representantes)

O agente pode ser usado imediatamente por três razões:

1. Cobertura de comerciantes: mais de 150 milhões de comerciantes já aceitam Visa/MC, sem necessidade de qualquer modificação.

2. Proteção ao consumidor: Chargeback, detecção de fraude e resolução de disputas representam uma infraestrutura consolidada ao longo de 50 anos. As transações em stablecoins são irreversíveis.

3. Maturidade em conformidade: PCI DSS, KYC/AML e quadros legais de proteção ao consumidor estão maduros.

Conclusão prática

· Curto prazo (1-2 anos): Cartão domina. Stablecoins limitadas a micropagamentos API adjacentes à cripto.

· Médio prazo (2-4 anos): Fusão. O Stripe MPP já demonstrou que um único protocolo pode transportar simultaneamente criptomoedas estáveis e moedas fiduciárias.

· Long-term (5+ years): If stablecoin regulation is implemented and merchant adoption increases, the crypto rail could become the default.

Suporte a pagamentos por quadro e MCP

Status da integração do framework

Atualmente, nenhum framework de IA principal possui capacidade de pagamento nativa integrada; todos os frameworks integram pagamentos por meio de ferramentas externas (principalmente servidores MCP).

MCP é o padrão de fato

MCP está se tornando rapidamente o padrão universal para agentes chamarem ferramentas externas. A Microsoft usa MCP no Copilot, e todos os principais frameworks de agentes o suportam.

Servidor MCP de pagamento publicado:

· ATXP: 14+ ferramentas (payment_make, web_search, web_browse, etc.), compatível com Claude, LangChain, CrewAI, OpenAI SDK

· FluxA: fluxa-agent-wallet (pagamento x402 + saque em USDC + link de pagamento) e a habilidade fluxA-x402-payment já estão disponíveis no LobeHub

· Clink: clink-mcp-server, implementação de código aberto em TypeScript

· PayMCP: Camada de pagamento independente de provedores para ferramentas MCP (MIT open source)

· Ramp: Integração Ramp MCP disponível no Composio

· AgentPay (OpenClaw): habilidade agentpay, que suporta compras em carteiras que exigem aprovação humana

Significado estratégico: quem quer que torne seu servidor MCP padrão para clientes principais como Claude Desktop, ChatGPT e Cursor conquistará a “entrada padrão” para pagamentos de Agentes. É exatamente como o Google paga $26 bilhões anuais à Apple para ser o mecanismo de busca padrão do Safari. ATXP atualmente lidera em cobertura de framework, mas Coinbase (através do servidor MCP da CDP) e Stripe (através do MPP) possuem vantagens de distribuição em nível de plataforma.

Cenário competitivo e vantagem competitiva

Análise do vencedor leva tudo no subsegmento

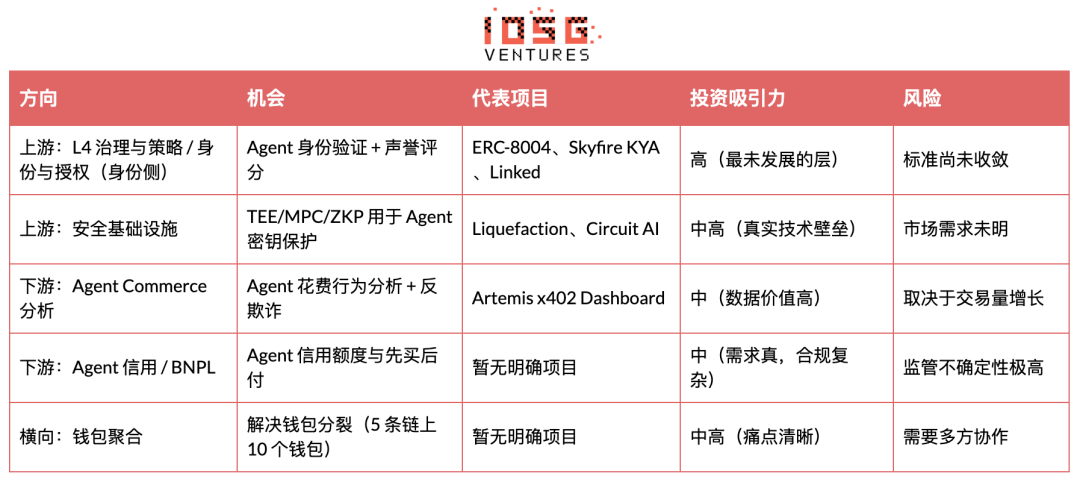

A força do moat apresenta uma distribuição bimodal. A governança do L4 (duopólio Visa/MC) e o roteamento do L3 (Circle + Bridge) já estão bloqueados por efeitos de rede. As carteiras do L1 têm custos reais de mudança e estão se tornando mais centralizadas. Os facilitadores do L2 e o lado da identidade do L4 são os campos de batalha disputáveis onde as startups realmente geram retornos.

Oportunidades a montante e a jusante

Ciclo de vida do setor

O estágio de ciclo de vida é pré-inicial e inicial. Espera-se que entre na fase inicial de crescimento em 12 a 18 meses. Dois indicadores: convergência dos padrões para 1 a 2 protocolos principais e pelo menos um projeto de pagamento de Agent com volume mensal de transações superior a US$10M.

Análise de investimento

7 Powers Framework

O poder mais crítico atualmente é o posicionamento reverso. Nas fases iniciais da indústria, startups só podem contar com posicionamento reverso e economia de rede. Economias de escala e marca pertencem naturalmente às grandes empresas. A Visa não pode adotar completamente as stablecoins, pois perderia $32 bilhões anuais em receita de interchange — essa é a única janela estrutural de vantagem para startups.

Previsão de evolução do Power: se o Visa adaptar criptomoedas estáveis em 2-3 anos (por meio do VTAP), o posicionamento reverso desaparecerá, e o custo de mudança se tornará o único Power restante para startups. Isso significa que os ativos mais investíveis atualmente são os facilitadores que conseguem construir alto custo de mudança dentro da janela de posicionamento reverso — ou seja, integração profunda de API + custódia de chaves + bloqueio de estratégias de gasto.

Investibilidade de subsegmentos

Prioridade de investimento (da mais alta para a mais baixa)

· Camada de facilitador (captação de valor, pontuação 8/10)

O valor pago pelo Agente não pertence ao nível do protocolo, mas à pessoa que encontrou um caso de uso real e atendeu usuários reais. O Facilitator oculta completamente a complexidade da cadeia e do Agente.

· x402 e MPP são trilhas comercializáveis abertas. O Facilitator está localizado entre o protocolo e o usuário, lidando com verificação de pagamento, liquidação on-chain e pontes intercadeias.

· Controle as chaves de assinatura do agente e as políticas de gasto (ponto de confiança incontornável). Ao mesmo tempo, obtenha taxas de custódia e receitas de fluxo de ordens.

· O caminho de saída por aquisição é claro, com base na aquisição da Bridge pela Stripe por US$ 1,1 bilhão.

· Chave para o sucesso: Realizar uma promoção direta sólida em um nicho específico (mercados de previsão, dados pagos por consulta, monetização de API). Tornar-se independente da cadeia o mais cedo possível. Desenvolver um SDK amigável para desenvolvedores. Competir em confiabilidade e velocidade de liquidação, e não em preço.

· L4: Governança e Estratégia / Identidade e Autorização Lado da Identidade (alfa máximo, pontuação 7/10)

· A camada de confiança para agentes comerciais está completamente ausente. Não há forma padrão de verificar quem é o agente, quais permissões possui ou se é confiável.

· ERC-8004 e Metaplex Agent Registry são preliminares, mas confiáveis. O protótipo ZKID tem potencial para suportar a verificação de Agentes com privacidade protegida.

· O NIST já começou a intervir na identidade e autorização de agentes de IA, o que significa que isso se tornará uma categoria regulamentada.

Quem conquistar o gráfico de confiança se tornará a camada de identidade padrão, e o vencedor leva tudo.

· Chave para o sucesso: construir uma identidade criptográfica (um certificado assinado que vincula o agente ao principal + escopo de permissões), não apenas um wrapper OAuth. Capture o grafo de confiança o mais cedo possível para desencadear efeitos de rede. Integre na camada de carteira/infraestrutura — injeção de prompt não pode contornar.

· L6: Coordenação do agente (classificação 7/10)

A próxima fase é coordenar o grupo (agentes financeiros, de conformidade e de risco operando juntos).

· Chave para o sucesso: Construir verificação criptográfica da saída do Agente.

· L7: Dados e conformidade (classificação 6/10)

A rastreabilidade de auditoria é, por si só, um mecanismo de resolução de disputas.

· Chave para o sucesso: implementar a reconstrução de transações cross-chain em tempo real. Integrar diretamente a conformidade com a Travel Rule no fluxo de pagamento.

· L5: Skills Descoberta e Loja (classificação 6/10)

· 11.000+ servidores MCP, taxa de monetização < 5%. Este é o momento "App Store" da capacidade dos Agentes.

Quem se tornar a camada de descoberta padrão controlará simultaneamente o roteamento e os pagamentos, ocupando a posição da fusão entre Google e Stripe.

· Key to success: Aggressively aggregate supply and build a payment-native discovery mechanism.

· L1: Carteira e gerenciamento de chaves (classificação 7/10)

· 10+ jogadores, mas pode se concentrar rapidamente.

· Gestão de frota (Sponge) e suporte independente de framework (LobsterCash/Crossmint) são pontos de diferenciação.

· Chave para o sucesso: conquistar o padrão em nível de framework para LangChain, CrewAI e Claude Code. Lançar um motor de estratégia com "cinco pilares", incluindo limite de gastos, lista branca de contrapartes, restrições de tipo de transação, controle de dimensão temporal e limiares de atualização.

Economia por Unidade (Camada Facilitator)

Modelar D&L para uma empresa de startup típica de Facilitator em três estágios:

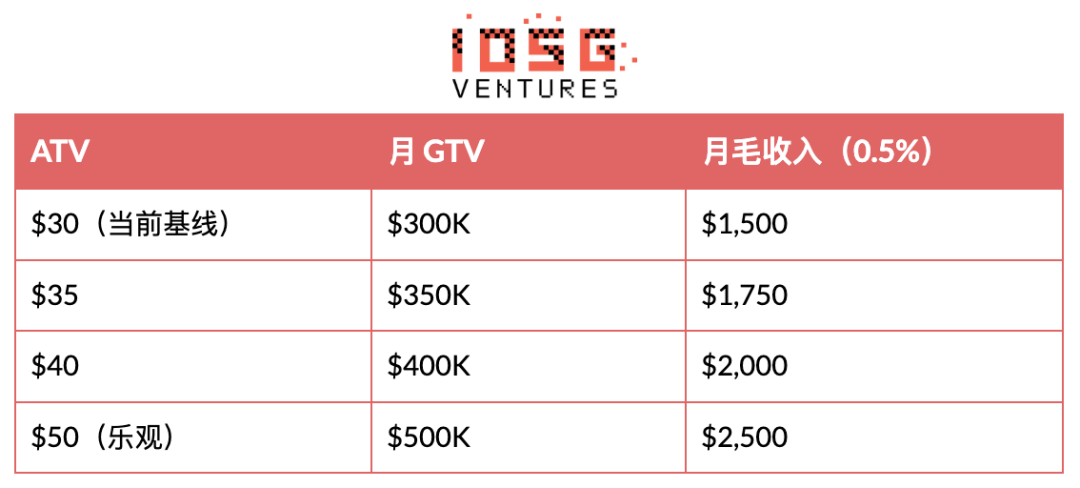

Análise de sensibilidade da ATV (Y1, 500 agentes x 20 transações por mês):

ATV é a espinha dorsal de todo o modelo de negócios. A era de micropagamentos de $0,09 já passou. Compras de agentes/automação de aquisição estão se tornando o principal caso de uso. O próximo ponto de inflexão é o ATV subir de $30 para $50+. Indicadores líderes: qual servidor MCP será integrado por padrão em Claude Code, LangChain e CrewAI.

Teste de volume de negociação mínimo viável. Com uma taxa de retirada de 0,5%, um Facilitator precisa de $200M de GTV anual para alcançar $1M de ARR, ou seja, $550K/dia. O GTV diário atual de todo o ecossistema x402 é de aproximadamente $2,7M (Artemis, abril de 2026), o que implica um limite teórico de ARR de aproximadamente $4,9M (se um Facilitator capturar 100%):

Toda a ecossistema x402, taxa de 0,5%, GTV diário de $2,7M:

· Receita anual do Facilitator: $2,7M x 365 x 0,5% = $4,9M

· Ultrapassou a marca de $1M de ARR

· $10M ARR: precisa de duas vezes o volume atual de negociação

· $100M ARR (fase de crescimento): requer 20 vezes o volume de negociação atual

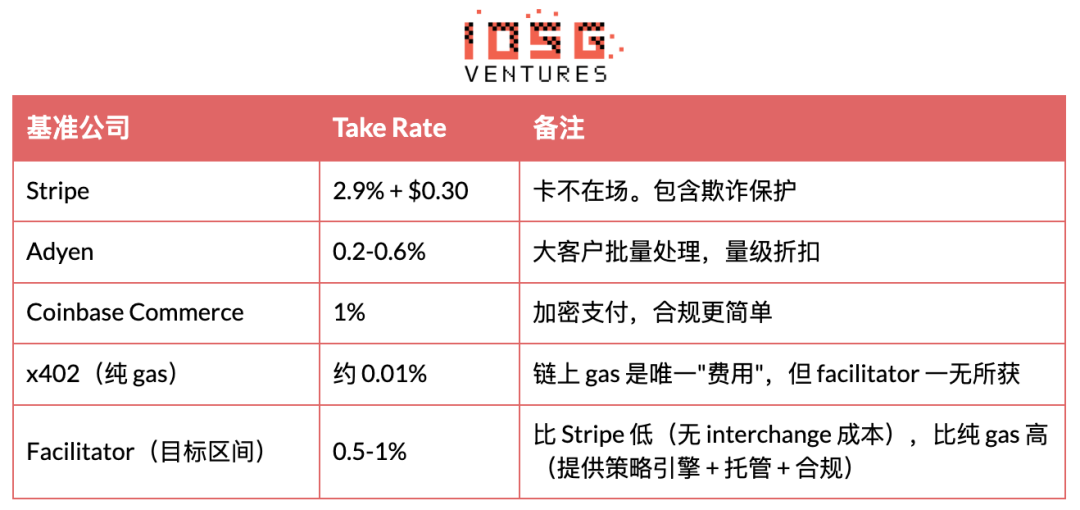

Taxa de retirada padrão:

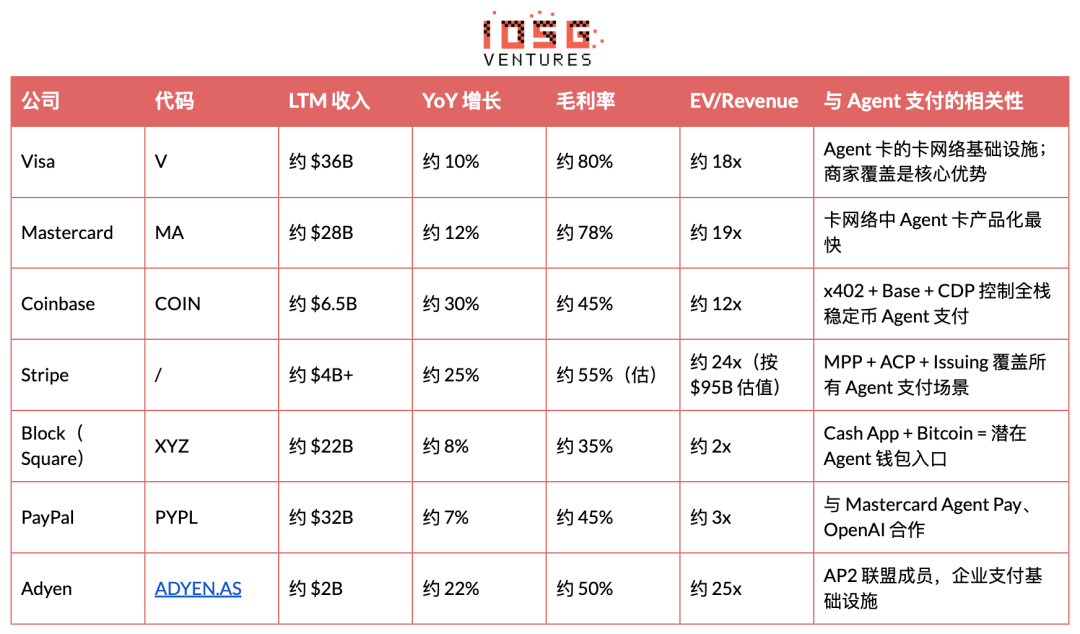

Comparação de empresas maduras

As empresas de pagamento cotadas negociam entre 12x e 25x EV/Receita. Uma startup de pagamento com agente que consiga atingir $50M+ de ARR e taxa de crescimento de 50%+ pode ser avaliada em pelo menos $1B+ com múltiplo de 20x receita. No entanto, atualmente nenhuma empresa do setor divulga dados de receita, e as avaliações baseiam-se inteiramente em prêmio narrativo.

Prediction

Árvore de decisão

Questão central

O pagamento do agente poderá atingir US$1 bilhão em volume anual antes de 2028? Isso se divide em dois caminhos.

Caminho 1: Alcançável (probabilidade de 55%). O gatilho é a validação do PMF pelo Stripe MPP mais a cobertura do cartão Visa Agent para milhões de usuários. Neste caminho, dois resultados secundários:

· O trilho de stablecoins tornou-se o padrão (representando 30% deste ramo). O Coinbase e o ecossistema x402 capturaram o maior valor, a rede de cartões foi contornada, e a avaliação do Facilitator situa-se entre US$500M e US$1B.

Canais de cartão ainda dominam, com stablecoins como complemento M2M (70% desse segmento). Visa, Mastercard e Stripe conquistam o fluxo principal. Soluções puramente cripto tornam-se nicho; facilitadores ou são adquiridos pela Stripe ou marginalizados.

Caminho 2: Não atingido (probabilidade de 45%). O catalisador é a confiabilidade do Agente não atingir a confiança de nível de pagamento, ou a divisão contínua do padrão. Dois resultados secundários:

· Crescimento lento para US$200M a US$500M (60% deste segmento). O espaço existe, mas as avaliações estão sob pressão; as startups precisam de mais tempo de operação.

· Empresas de modelos básicos implementam pagamento próprio (representam 40% desse ramo). OpenAI e Google integram pagamento nativamente, eliminando facilitadores terceirizados.

Cronologia de crescimento

Reverse stress test

Risco 1: Gigantes criam seus próprios pagamentos, intermediários se tornam nulos

OpenAI, Google e Apple controlam mais de 90% das entradas de usuários de agentes de IA, com pagamentos nativos em闭环 (ChatGPT + vínculo de cartão, AP2 + Google Pay, Siri + Apple Pay).

Quando lançado, o Google AP2 reivindicou um “pagamento de agente de ciclo fechado dentro do ecossistema Google” com mais de 60 parceiros. O OpenAI Operator já consegue completar compras na web. O Apple Pay eliminou historicamente muitas carteiras móveis de terceiros.

Risco 2: O momento do mercado ainda está 3 a 5 anos atrasado, investir agora é muito cedo

Agentes não confiáveis, ausência de padrões de API para comerciantes e falta de confiança do consumidor são obstáculos rígidos. As startups de sementes têm uma margem de 18 a 24 meses, e o mercado pode não acompanhar.

O protocolo de pagamento AI suportado pela Coinbase enfrenta a narrativa de que "a demanda ainda não chegou". Os Agentes mentem frequentemente ao executar tarefas. A maioria dos Agentes ainda não ganha um dólar.

Conclusão do teste de estresse

Entre os dois riscos, o risco de timing é o mais mortal e o mais difícil de refutar. A aritmética da economia por unidade não mente; o mercado ainda está longe de ser escalável para investimento. O risco da plataforma foi parcialmente neutralizado pela ideia de que "empresas de modelos não são boas em conformidade", mas essa defesa enfraquecerá em 2026: a OpenAI já adquiriu uma empresa de KYC, o Google possui o Google Pay, a Apple tem o Apple Pay mais o Apple Card, e o rol de acionistas da Anthropic inclui investidores financeiros tradicionais. A capacidade de conformidade já não é uma vantagem competitiva para a credibilidade das empresas de modelos.

O maior e inegável risco único é o timing. A transição da fase de introdução para a fase inicial de crescimento depende do ATV passar de micropagamentos para níveis comerciais, o que, por sua vez, depende de duas variáveis externas fora do controle dos investidores: confiabilidade do Agente e cobertura de comerciantes.

Três ajustes na estratégia de investimento:

1. Alocar 60% da exposição de pagamento do Agente na rodada seed, reservando suficiente follow-on para a rodada bridge (para hedgear o risco de timing).

2. Facilitador independente de pista prioritária (suporta tanto criptomoedas estáveis quanto cartões) para hedge contra riscos regulatórios.

3. Definir kill switch de 18 meses: se até o Q4 de 2027 nenhum facilitador tiver um volume mensal de negociação superior a $5M, considerar write-down ou venda a preço reduzido.

Investment advice

O agente precisa de capacidade de pagamento como uma necessidade lógica, mas o mercado atual é extremamente inicial (apenas US$ 6,3M desde o início de 2026), com wash trading severo, padrões fragmentados e gigantes podendo esmagar startups a qualquer momento. O argumento não é «este mercado é grande agora», mas sim «este mercado se tornará grande, e a janela de avaliação antes disso é favorável».

Geograficamente, o foco está nos Estados Unidos, a Europa faz hedge regulatório e a Ásia é um wildcard.

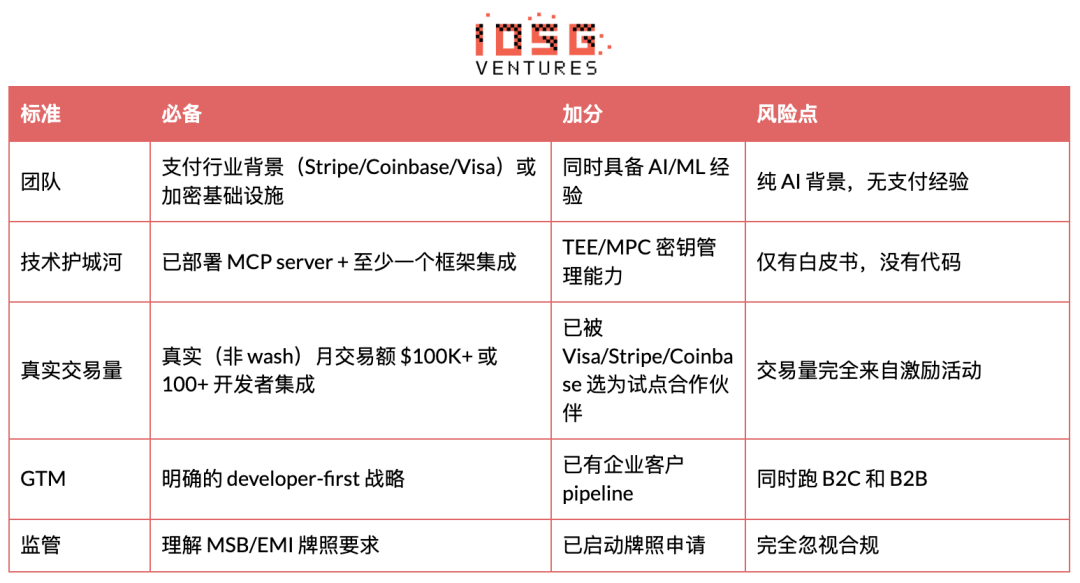

Equipes dignas de investimento possuem DNA do setor de pagamentos (Stripe, Coinbase, Visa) ou experiência em infraestrutura cripto, já implantaram o servidor MCP e possuem pelo menos uma integração de framework, com volume mensal de negociação real, não wash, acima de US$100K ou mais de 100 integradores de desenvolvedores, além de uma estratégia GTM voltada primeiro para desenvolvedores.

Os pontos a evitar incluem projetos com apenas fundo em IA e sem experiência em pagamentos, projetos com apenas whitepaper, volume de negociação totalmente impulsionado por incentivos, operação simultânea B2C e B2B, e total desconsideração das licenças MSB/EMI.

Link original

Clique para saber mais sobre as vagas em aberto na BlockBeats

Bem-vindo ao grupo oficial da BlockBeats:

Grupo de assinatura no Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia