Original | Odaily Planet Daily (@OdailyChina)

Autor | jk

Introdução: Quem está se posicionando para o próximo ciclo de alta?

O mercado de alta de criptomoedas de 2024 a 2025 é, em essência, uma história de institucionalização. O que impulsionou o Bitcoin a ultrapassar os US$ 100.000 não foi o FOMO de pequenos investidores, mas sim o fluxo líquido dos ETFs após o lançamento do IBIT da BlackRock e a continuidade da estratégia de financiamento por títulos para compra de criptomoedas. A lógica subjacente a esse ciclo de alta está intrinsecamente ligada à acumulação silenciosa realizada pelas instituições durante o mercado baixista de 2022 a 2023.

Hoje, a história parece estar se repetindo, mas os detalhes são completamente diferentes. No primeiro trimestre de 2026, o Bitcoin recuou mais de 25% da sua máxima, enquanto o Ethereum sofreu uma queda ainda mais acentuada, e o sentimento do mercado voltou a esfriar. No entanto, nesse contexto, um grupo de instituições agiu em direção oposta à tendência de preços: tesourarias corporativas estavam acumulando, fundos soberanos estavam acumulando, ETFs bancários estavam sendo listados e instituições financeiras tradicionais europeias estavam entrando no mercado de stablecoins. Tudo isso aponta para uma única pergunta: se o próximo grande movimento de mercado ainda for impulsionado por capital institucional, quem está comprando durante esta fase de preparação da bear market?

Odaily jornalista realizou uma pesquisa aprofundada sobre os fluxos de capital no mercado de criptomoedas no primeiro trimestre.

Primeiro, a conclusão: mesmo com o mercado tendo sofrido um forte ajuste no primeiro trimestre, os fundos institucionais continuaram a fluir para o mercado de criptomoedas. Embora o Bitcoin tenha caído mais de 25% de cerca de US$ 88.000 para a faixa de US$ 60.000 e o Ethereum tenha sofrido uma queda ainda maior de 35%, a Strategy (anteriormente MicroStrategy) aumentou sua posição em Bitcoin em mais de US$ 10 bilhões, e instituições como o fundo soberano Mubadala também aproveitaram a queda para aumentar suas posições. Ao mesmo tempo, cerca de 26 ETFs de criptomoedas de ativo único completaram sua emissão ou apresentaram pedidos de listagem sob o novo quadro de regras gerais de listagem da SEC dos EUA.

Os fundos investidos no primeiro trimestre de 2026 apresentaram uma clara divergência: alguns fundos de hedge reduziram significativamente suas posições (Brevan Howard reduziu sua posição em IBIT em 85%), enquanto tesourarias corporativas, fundos universitários, emissores de ETFs e o fundo soberano de Abu Dhabi aproveitaram a oportunidade para comprar. No setor de capital de risco, embora o número de transações tenha caído 49%, o total de financiamento trimestral permaneceu entre aproximadamente US$ 5 bilhões e US$ 6,8 bilhões, com três transações (BVNK, Kalshi, Polymarket) representando metade desse montante. No contexto externo, a nova regulamentação da SEC em setembro de 2025 reduziu o ciclo de aprovação de ETFs de 240 dias para 75 dias; em 17 de março de 2026, um comunicado conjunto da SEC e da CFTC classificou recompensas de staking como não-seguros, desencadeando uma onda intensa de lançamentos de ETFs de staking.

Primeira parte: Compradores institucionais ativos e alocação de capital

Novos ETFs de criptomoedas (jan–abr de 2026)

Este trimestre, houve uma série intensa de novos ETFs de criptomoedas listados. A Bitwise lançou o ETF Chainlink (CLNK) na NYSE Arca em 14 de janeiro, com capital inicial de US$ 2,5 milhões. A Canary Capital lançou dois produtos no mesmo dia, 13 de janeiro: o ETF spot de Litecoin (LTCC, com AUM acumulado de aproximadamente US$ 9,7 milhões, o primeiro produto spot de LTC nos EUA) e o ETF HBAR (o primeiro produto spot de Hedera nos EUA); posteriormente, em fevereiro, a empresa lançou o ETF SUI com rendimentos de staking. A Grayscale também lançou um ETF de staking SUI em fevereiro. A 21Shares lançou o ETF SUI (TSUI, AUM de aproximadamente US$ 12,5 milhões) na Nasdaq em 24 de fevereiro e o ETF Polkadot (TDOT, taxa de 0,30%, o primeiro produto spot de DOT nos EUA, com AUM de aproximadamente US$ 11 milhões na primeira semana) em 6 de março.

Grandes instituições também lançaram alguns ETFs. A BlackRock lançou o iShares Ethereum Staking Trust (ETHB) em 12 de março, tornando-se o primeiro ETF de staking de ETH de uma instituição mainstream, com cerca de 82% dos rendimentos de staking distribuídos diretamente aos titulares. A Morgan Stanley lançou o Morgan Stanley Bitcoin Trust (MSBT) em 8 de abril, o primeiro ETF spot de BTC de um banco nos EUA, com taxa de 0,14%, atraindo US$ 34 milhões no primeiro dia e alcançando um volume acumulado de US$ 133 milhões após oito dias. Além disso, a ProShares lançou o CoinDesk 20 Crypto Index ETF (KRYP) entre janeiro e fevereiro, listado na NYSE Arca; a NEOS lançou aproximadamente em 29 de janeiro o Enhanced Bitcoin High-Yield ETF (XBCI); a Bitwise lançou o Proficio Devaluation ETF (BPRO, combinação de BTC e metais preciosos); a Nomura/Laser Digital lançou em 22 de janeiro o Bitcoin Diversified Yield Fund (BDYF, produto de rendimentos tokenizados); a 21Shares lançou em 25 de fevereiro em Zurique o Strategy Yield ETP com BTC como ativo subjacente (STRC); e a Hashdex expandiu o NCIQ durante o primeiro trimestre para cobrir BTC, ETH, XRP, SOL e XLM.

Em geral, os ETFs de criptomoedas de novo dinheiro (New Money), ou seja, aquelas com menor capitalização de mercado, estão sendo lançados, mas os ETFs lançados pelo dinheiro mais estabelecido ainda se concentram em criptomoedas tradicionais de alta capitalização.

Petições de ETF dignas de atenção (pendentes de aprovação até 23 de abril)

Morgan Stanley apresentou pedidos S-1 para fundos de confiança de BTC spot (MSBT, listado em abril), Solana e ETH no início de janeiro. Goldman Sachs apresentou um pedido de ETF de estratégia de prêmio/opção de bitcoin em 14 de abril. Hyperliquid (HYPE) atraiu quatro instituições apresentando pedidos: Grayscale (GHYP, 20 de março), Bitwise (BHYP, 10 de abril), 21Shares (THYP, 14 de abril) e VanEck (VHYP), todos ainda não aprovados para listagem. Grayscale, VanEck, 21Shares, Bitwise e Canary apresentaram pedidos de ETF spot de ADA, e os contratos futuros de ADA da CME foram lançados em 9 de fevereiro. Truth Social (Yorkville) apresentou pedidos de ETF combinado BTC+ETH e ETF de rendimento aprimorado do Cronos em 13 de fevereiro. Bitwise apresentou 11 ETFs de estratégias cripto (abarcando AAVE, UNI, ZEC, TAO, entre outros). REX-Osprey/Defiance apresentou 27 pedidos de ETF cripto, incluindo produtos de staking e alavancagem 3x.

Atualmente, o ETF da Hyperliquid ainda é o mais aguardado.

Fluxo de fundos de ETF (1º trimestre de 2026)

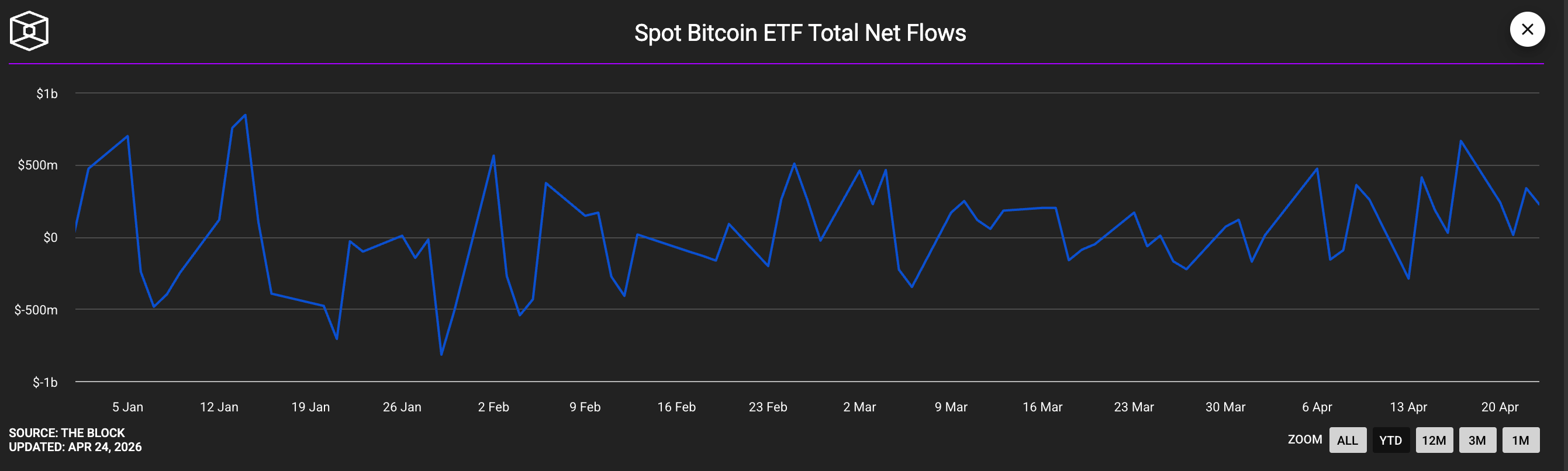

Os fluxos de caixa dos ETFs de BTC no spot apresentaram variações significativas: em janeiro, saída líquida de aproximadamente US$ 1,6 bilhão (dados da crypto.com indicam o terceiro mês consecutivo de saída líquida), mas com o retorno da demanda de compra em março e abril, o saldo trimestral final foi reduzido para um valor líquido positivo. O IBIT da BlackRock permanece como o produto principal, com entrada líquida de aproximadamente US$ 8,4 bilhões no primeiro trimestre, mas, devido à queda nos preços, o AUM caiu de aproximadamente US$ 78 bilhões para cerca de US$ 54 bilhões. Os ETFs de Ethereum registraram 19 dias consecutivos de entradas positivas no início de janeiro. O ETF de XRP teve entrada líquida de US$ 1,07 bilhão no trimestre, com 43 dias consecutivos de entradas positivas, desempenhando-se muito melhor que os produtos relacionados ao BTC no mesmo período. O AUM combinado dos ETFs de Solana (BSOL, FSOL) ultrapassou US$ 1 bilhão em abril; o Goldman Sachs revelou ter uma posição de US$ 108 milhões em ETFs de SOL.

O fluxo líquido total do trimestre foi positivo

Registro de compras de bitcoin por tesouraria de empresa listada

A Strategy (MSTR) continuou a aumentar significativamente suas reservas neste trimestre. Até 20 de abril de 2026, a Strategy detinha acumuladamente 815.061 BTC, com preço médio de US$ 75.527, resultando em uma base de custo de aproximadamente US$ 61,6 bilhões. A empresa japonesa listada Metaplanet (3350.T) divulgou em 1º de janeiro de 2026 que adquiriu 4.279 BTC durante o período, com preço médio de US$ 104.638, totalizando mais de US$ 380 milhões; no primeiro trimestre, o aumento total foi de 5.075 BTC, e, conforme divulgado em 2 de abril, o total acumulado era de 40.177 BTC, com custo de aquisição no primeiro trimestre de aproximadamente US$ 400 milhões.

Strive (ASST) comprou 123 BTC em 13 de janeiro, a um preço médio de US$ 91.561, totalizando US$ 11,3 milhões; posteriormente, concluiu uma fusão totalmente em ações com a Semler Scientific, resultando em 12.798 BTC detidos conjuntamente pelas duas empresas, classificando-as como a 11ª maior reserva corporativa de BTC. A fusão foi concluída em 16 de janeiro. Até meados de março, Strive acumulou aproximadamente 13.628 BTC por meio de PIPE e da fusão com a Semler. A DDC Enterprise (NYSEAM) aumentou sua posição em cerca de 600 BTC apenas em janeiro, totalizando 2.383 BTC até 19 de março, com valor total de US$ 182 milhões.

BSTR Holdings (liderada por Adam Back e operada pela Cantor SPAC) anunciou que avançará com a listagem com 30.021 BTC (valor de US$ 2,14 bilhões). Twenty One Capital (XXI) detinha 43.514 BTC (valor superior a US$ 3,1 bilhões) até 2 de abril, sendo o segundo maior detentor de Bitcoin entre empresas listadas. Hyperscale Data (GPUS) detinha 663 BTC em 21 de abril, entrando com US$ 50,3 milhões, com meta de caixa de US$ 100 milhões.

Tesouraria de empresas relacionadas ao Ethereum e ao staking

BitMine Immersion (BMNR) é o maior cofre corporativo de Ethereum atualmente, tendo realizado staking de 74.880 ETH (aproximadamente US$ 219 milhões) na plataforma MAVAN no primeiro trimestre; comprou 101.627 ETH (mais de US$ 230 milhões) na semana de 20 de abril de 2026, seu maior compras semanais desde o início de 2026. Até 20 de abril, a empresa detém acumuladamente cerca de 5 milhões de ETH, dos quais aproximadamente 3,33 milhões já foram stakeados, com AUM de cerca de US$ 12,9 bilhões. SharpLink Gaming (SBET) é o segundo maior cofre de Ethereum, detendo cerca de 867.000 ETH (valor entre US$ 1,7 e US$ 2,3 bilhões), quase 100% stakeados, conforme divulgado em 10 de março.

Principal vendedor

As empresas mineradoras de Bitcoin foram, no geral, vendedoras líquidas no primeiro trimestre. A MARA Holdings vendeu 15.133 BTC entre 4 e 25 de março, arrecadando US$ 1,1 bilhão para recomprar títulos conversíveis; a Riot Platforms vendeu 3.778 BTC, arrecadando US$ 290 milhões; a Nakamoto Holdings vendeu 284 BTC; e a Genius Group liquidou seus 84 BTC restantes em 1º de abril. O Reino do Butão (Druk Holdings) transferiu, ao longo do ano, pequenas quantidades de BTC totalizando cerca de US$ 42 milhões. Uma empresa da Strategy comprou 94% de todo o aumento líquido de BTC das empresas listadas em março.

Movimentos de bancos e instituições de gestão de ativos

Morgan Stanley não apenas apresentou o pedido de ETF; o banco também solicitou à OCC uma licença nacional de banco fiduciário digital em fevereiro de 2026 e anunciou a abertura da negociação de BTC/ETH/SOL para clientes varejistas por meio da E*Trade/Zerohash.

UBS anunciou em 23 de janeiro a oferta de serviços de negociação de BTC/ETH para seus clientes de banco privado na Suíça, abrangendo seus US$ 7 trilhões em gestão de riqueza.

Citigroup anunciou, na conferência Strategy World em 26 de fevereiro, o lançamento de infraestrutura de custódia institucional para BTC. Standard Chartered lançou serviço de custódia institucional para BTC/ETH em Hong Kong em janeiro e, segundo relatos, está negociando a aquisição da totalidade das ações da Zodia Custody (8 de abril).

BBVA recomenda que clientes de alto patrimônio aloquem 3–7% em ativos criptográficos.

Dezesseis bancos europeus (BBVA, BNP Paribas, ING, UniCredit, KBC, Danske Bank, Swedbank, CaixaBank, DZ Bank, DekaBank, Landesbank Rheinland-Pfalz e Banca Sella) formam o consórcio Qivalis de stablecoin em euro com base na plataforma Fireblocks, em conformidade com o quadro regulatório MiCA (21 de abril).

A Vanguard abre aos 50 milhões de clientes corretivos de sua plataforma de US$ 1,1 trilhão a possibilidade de investir em ETFs de criptomoedas de terceiros. A Fidelity, que oferece a opção de alocação de 1% em BTC em planos 401(k), atraiu aproximadamente US$ 800 milhões, segundo relatos.

Nomura Securities, Daiwa Securities e SMBC Nikko Securities anunciaram planos para lançar exchanges de criptomoedas no Japão até o final de 2026.

Divulgação 13F (posições do quarto trimestre de 2025, divulgadas em fevereiro de 2026)

Os posicionamentos do ETF de criptomoedas do Goldman Sachs totalizam aproximadamente US$ 2,36 bilhões, abrangendo BTC (US$ 1,06 bilhão), ETH (US$ 1 bilhão), XRP (US$ 152 milhões) e SOL (US$ 109 milhões), mas as posições em BTC e ETH foram reduzidas em 39% e 27% respectivamente em relação ao mês anterior.

Mubadala (o fundo soberano de Abu Dhabi) aumentou sua posição em IBIT em 46% para 12,7 milhões de ações (aproximadamente US$ 631 milhões), comprando adicionais equivalentes a cerca de 2.300 BTC durante a correção de mercado.

Al Warda Investments (subsidiária da Abu Dhabi Investment Authority) aumentou sua posição em IBIT para 8,2 milhões de ações (aproximadamente US$ 437 milhões), impulsionando a exposição total do capital soberano de Abu Dhabi em criptomoedas para além de US$ 1 bilhão.

Millennium aumentou sua posição em IBIT em cerca de 67% (aumento equivalente a aproximadamente 8.100 BTC, tornando-se o maior detentor geral).

Jane Street aumentou sua posição em IBIT em mais de 50% para 20 milhões de ações.

Harvard reduziu sua posição em IBIT em 21,5%, mas estabeleceu pela primeira vez uma posição em ETH (3,87 milhões de ações ETHA, valor de US$ 86,8 milhões). Dartmouth se tornou a quarta universidade da Ivy League a entrar no mercado.

Em termos de redução de posições: Brevan Howard reduziu significativamente sua posição em IBIT em 85% (de 37,5 milhões de ações para 5,5 milhões de ações, equivalente a uma redução de aproximadamente 17.700 BTC); Farallon reduziu 70% (aproximadamente 2.800 BTC); Tudor reduziu cerca de 1.300 BTC; o fundo de hedge D.E. Shaw reduziu IBIT pela metade; Sculptor quase eliminou sua posição em FBTC (redução de cerca de 90%).

Fundos soberanos e governos nacionais

Além da Mubadala e da Al Warda, o fundo soberano luxemburguês FSIL mantém uma alocação de 1% em Bitcoin (aproximadamente 8,5 milhões de euros), tornando-se o primeiro fundo soberano da zona do euro a detentar BTC. El Salvador continua a estratégia de "comprar 1 BTC por dia" (atualmente detém 7.547 BTC, totalizando cerca de 635 milhões de dólares americanos) e acrescentou 50 milhões de dólares americanos em reservas de ouro em 29 de janeiro. O banco central da República Tcheca (compra em novembro de 2025, estendida até 2026) permanece como o único banco central do mundo a detentar Bitcoin.

A reserva estratégica de bitcoin dos Estados Unidos não realizou nenhum aumento até o momento. O CoinDesk confirmou em 6 de março que o decreto executivo de Trump está "lento"; a reserva ainda detém apenas cerca de 328.372 BTC apreendidos. Patrick Witt, membro da Comissão de Ativos Digitais da Casa Branca, reafirmou o compromisso, mas nenhuma ação de compra real ocorreu até agora. Entre os estados americanos, apenas o Texas injetou 5 milhões de dólares em IBIT em novembro de 2025 (outros 5 milhões de dólares permanecem não utilizados). New Hampshire e Arizona já aprovaram legislação relacionada, mas ainda não alocaram fundos. Relatos sobre a proposta do CalPERS de alocar 1% (cerca de 500 milhões de dólares) em BTC continuam circulando, mas o CalPERS ainda não confirmou oficialmente.

Family Office

Duas pesquisas revelam tendências opostas: o relatório de escritórios familiares do J.P. Morgan Private Bank 2026 mostra que 89% das 333 instituições entrevistadas (patrimônio líquido médio de US$ 1,6 bilhão) afirmaram não ter nenhuma alocação em bitcoin, com investimentos em IA como principal foco. Já a pesquisa da BNY Mellon Wealth/NOIA indica que 74% dos escritórios familiares de altíssima riqueza estão investindo ou explorando ativos criptográficos (um aumento significativo em relação aos 53% do ano anterior), com alocação típica de 2 a 5%, cerca de 5% nas instituições asiáticas e 2 a 4% nas americanas e europeias.

Parte 2: Resumo do financiamento de venture capital em criptomoedas no primeiro trimestre de 2026

O primeiro trimestre de 2026 apresentou um paradoxo no financiamento de VC em criptomoedas: o volume total de capital permaneceu relativamente sólido (queda de 8% a 16% em relação ao ano anterior), mas o número de transações caiu drasticamente em 49%. As estatísticas mais abrangentes vêm do Crypto-Fundraising.info (1º de abril), registrando 222 transações, incluindo aquisições, com um total de US$ 6,81 bilhões; excluindo aquisições, o financiamento de VC puro foi de 183 transações, totalizando US$ 4,77 bilhões. DefiLlama/DL News (4 de abril, apenas VC) rastreou 53 transações acima de US$ 10 milhões, somando aproximadamente US$ 5 bilhões. O JPMorgan estima que o fluxo total de ativos digitais no primeiro trimestre foi de cerca de US$ 11 bilhões, cerca de um terço do mesmo período de 2025. O relatório trimestral de VC em criptomoedas da Galaxy Research, publicado regularmente, ainda não foi lançado até 23 de abril, mas seus dados de referência do quarto trimestre de 2025 (US$ 8,5 bilhões / 425 transações) podem ser usados como base para comparação cíclica.

Dados principais

Em comparação com o primeiro trimestre de 2025 (US$ 5,37 bilhões em financiamento de VC, 358 transações) e o quarto trimestre de 2025 (US$ 8,5 bilhões, 425 transações), o total de financiamento de VC no primeiro trimestre de 2026 foi de aproximadamente US$ 4,77 bilhões, uma queda de 11% em relação ao ano anterior e de 44% em relação ao trimestre anterior; o número de transações foi de 183, uma queda acentuada de 49% em relação ao ano anterior e de 57% em relação ao trimestre anterior. É digno de nota que o valor médio por transação de VC aumentou 76% em relação ao ano anterior, atingindo US$ 35,9 milhões (mediana de US$ 8 milhões), refletindo uma clara polarização: as rodadas Seed foram as mais ativas em número de transações (37, totalizando US$ 252 milhões), enquanto as quatro rodadas C tiveram um tamanho médio de US$ 108,8 milhões. O valor médio na fase Pre-Seed foi apenas de US$ 1,75 milhão, com o mercado intermediário quase desaparecendo.

Três negociações devoraram meio trimestre

Este trimestre apresentou uma concentração extrema e atraso significativo no financiamento. Apenas em março, foram arrecadados 4,43 bilhões de dólares em financiamento (65% do trimestre), enquanto fevereiro encerrou com apenas 686 milhões de dólares.

Apenas essas três transações somam US$ 3,4 bilhões, representando cerca de metade do total de financiamentos divulgados no trimestre: a aquisição da BVNK (US$ 1,8 bilhão, 17 de março), o ciclo de crescimento liderado pela Coatue da plataforma de mercados de previsão Kalshi (avaliação de US$ 22 bilhões, US$ 1 bilhão, 19 de março) e o investimento estratégico da Intercontinental Exchange na Polymarket (US$ 600 milhões, 27 de março).

A disputa entre os líderes dos mercados preditivos já está acirrada no campo de financiamento.

Outros investimentos significativos de destaque incluem: Rain (US$250 milhões na rodada C, setor de pagamentos em stablecoins, liderada por Iconiq/Dragonfly/Galaxy, avaliação de aproximadamente US$1,95 bilhão, 9 de janeiro); BitGo concluiu seu IPO na NYSE, arrecadando US$213 milhões (22 de janeiro); XBTO recebeu investimento estratégico de US$217 milhões (25 de março); Flying Tulip realizou emissão de tokens de US$206 milhões (FDV de US$1 bilhão); Whop recebeu investimento de US$200 milhões da Tether (25 de fevereiro); BlackOpal arrecadou US$200 milhões em financiamento RWA para a América Latina (8 de janeiro); Kraken/Payward concluiu transação secundária de US$200 milhões liderada pela Deutsche Börse, com avaliação de US$13,3 bilhões; LMAX Group recebeu investimento de US$150 milhões da Ripple (15 de janeiro); Alpaca concluiu rodada D de US$150 milhões; Bluesky recebeu rodada B de US$100 milhões liderada pela Bain Capital Crypto (19 de março); Anchorage Digital recebeu investimento de US$100 milhões da Tether, com avaliação superior a US$4 bilhões (fevereiro).

Distribuição das pistas: Pagamentos e mercados de previsão superam o DeFi

As principais tendências do ciclo de alta de 2021 — jogos blockchain, NFTs e infraestrutura L1 — quase desapareceram do topo da lista de captação de recursos.

- O segmento de pagamento/criptomoedas estáveis lidera com US$ 2,39 bilhões (35%, 17 transações);

- Mercados preditivos em seguida, com US$ 1,72 bilhão (25,2%, 11 transações);

- Finanças/CeFi ocupa o terceiro lugar com US$ 835 milhões (12,2%, 25 transações).

- Financiamento de ativos do mundo real (RWA) de US$ 284 milhões (4,2%, 7 transações)

- Mercado de negociação/plataforma: US$255 milhões (3,7%, 2 transações)

- Infraestrutura/L1-L2 arrecadou US$ 184 milhões (2,7%, 12 transações)

- DeFi apenas US$ 89 milhões (1,3%, 5 transações)

- NFT/jogos blockchain/metaverso são quase insignificantes.

As três principais categorias absorveram conjuntamente 72% dos fundos divulgados no trimestre.

Instituições de investimento ativas

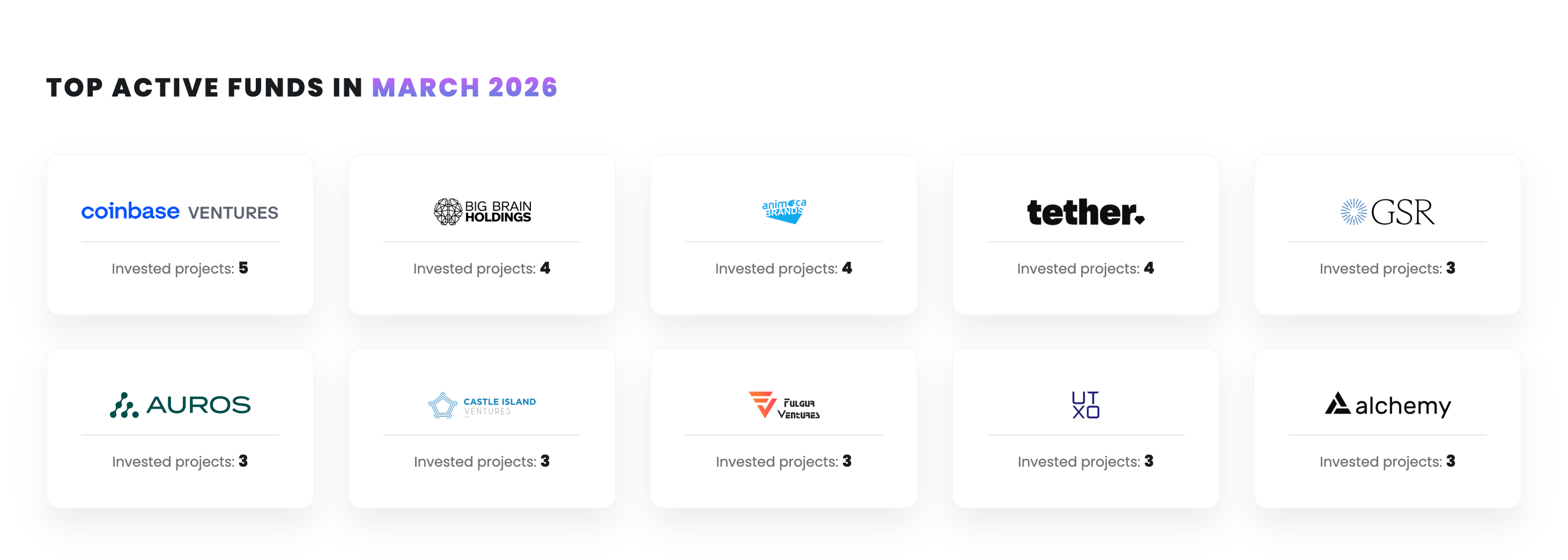

Coinbase Ventures lidera os investidores institucionais com 12 participações, mais do que o dobro da segunda colocada. A seguir vêm: Tether (8), Animoca Brands (7), CMT Digital (6), e a16z crypto, Castle Island, Big Brain e Galaxy Digital (5 cada uma), empatadas.

Fundo mais ativo em março

Instituições financeiras tradicionais entraram no setor de infraestrutura com intensidade rara: Franklin Templeton participou de quatro investimentos, a Intercontinental Exchange investiu no Polymarket, a Deutsche Börse adquiriu participação no Kraken, e Citadel Securities, Bain Capital, Sequoia Capital e Alibaba também participaram das rodadas de financiamento do primeiro trimestre. Em termos de distribuição geográfica, as três maiores rodadas de financiamento (BVNK, Kalshi, Polymarket) e o IPO da BitGo foram todos dos Estados Unidos, indicando que a participação do capital norte-americano no VC de criptomoedas permaneceu em torno de 55%, como no quarto trimestre de 2025.

Conclusão: Os fundos institucionais apresentam uma estrutura de haltere

No início de 2026, o cenário de investimentos institucionais em criptomoedas está passando por uma divisão bidirecional.

No lado comprador, instituições com crença de longo prazo, como Strategy, BitMine, Metaplanet, Mubadala e o sistema de ETF da BlackRock, aumentaram suas posições aproveitando a queda do mercado, enquanto fundos de hedge táticos (Brevan Howard, Tudor, Farallon) e a maioria das empresas mineradoras de Bitcoin se tornaram vendedores líquidos. Apenas a Strategy comprou, no primeiro trimestre, quase tanto Bitcoin quanto a soma de todas as outras empresas listadas, e sua compra semanal de 13 a 19 de abril registrou o terceiro maior volume da história.

No lado de venture capital, o mesmo padrão polarizado ocorre simultaneamente: grandes rodadas de financiamento em pagamentos e mercados de previsão continuam a se expandir, enquanto projetos de médio e pequeno porte enfrentam generalizadamente escassez de financiamento. A mudança na liderança do setor — do DeFi/NFT/jogos blockchain para stablecoins, mercados de previsão e infraestrutura de CeFi regulamentada — significa que o motor de crescimento da indústria está passando gradualmente de narrativas especulativas nativas da criptomoeda para modelos de negociação mais próximos da fintech regulamentada.

A maior incerteza atual vem da reserva estratégica de bitcoin dos Estados Unidos: embora haja declarações públicas de alto nível desde há mais de um ano, a alocação real de fundos ainda é zero. Se, no segundo semestre de 2026, o National Defense Authorization Act abrir um caminho para alocação de fundos, isso reestruturará fundamentalmente o cenário da demanda do mercado. Antes disso, os verdadeiros compradores são os cofres corporativos e os fundos soberanos, e não Washington.