Autor: Max.s

Com a acentuada piora da situação geopolítica no Oriente Médio, o conflito entre EUA, Israel e o Irã está empurrando os mercados globais de commodities para um novo extremo de volatilidade. Neste contexto macro, um fenômeno que antes existia principalmente nas narrativas nativas de criptomoedas está se tornando real: as trocas descentralizadas (DEX) estão assumindo o controle da precificação de caudas e riscos súbitos das commodities tradicionais.

Até 11 de março, o volume de negociação do contrato perpetuo de petróleo WTI (WTI-USDT) na Hyperliquid, uma exchange descentralizada de derivativos baseada na arquitetura de cadeia de aplicativos, ultrapassou US$ 1,3 bilhão (volume de 72 horas superou US$ 4,5 bilhões, com OI variando entre US$ 169 milhões e US$ 183 milhões). Esse número não apenas o elevou ao segundo maior ativo negociado na plataforma, atrás apenas do Bitcoin, mas também marca uma expansão real dos limites da finança cripto. A cobertura intensa por instituições como InvestingNews, The Block e CoinMarketCap confirma que esse fenômeno de vazamento de liquidez não é uma炒作 acidental, mas sim o resultado inevitável do capital global buscando "abrigos à prova de tempestades" em meio a agitações geopolíticas extremas.

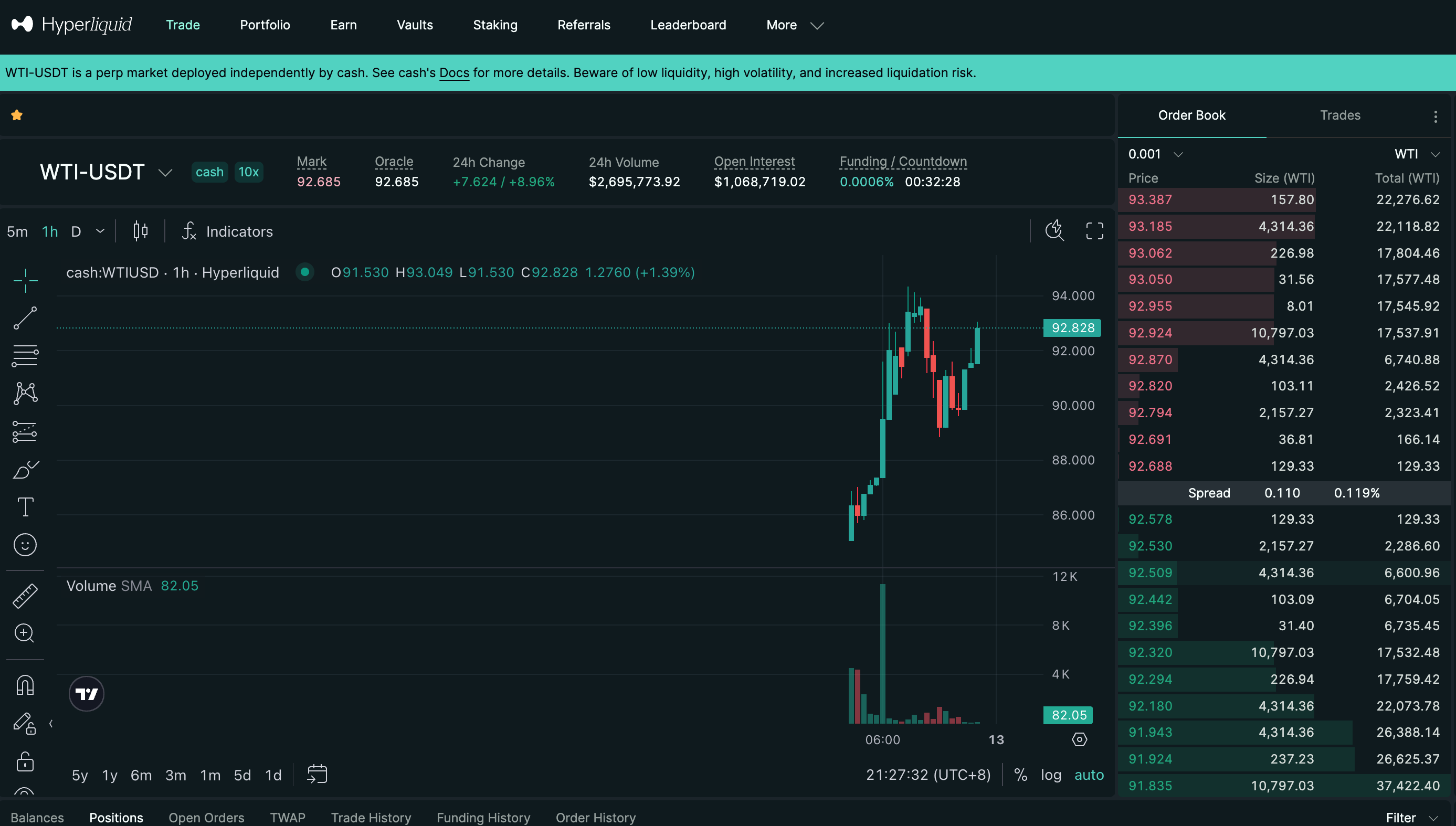

A partir da captura de dados do terminal de negociação, podemos claramente ver o intensidade dessa batalha de financiamento: o preço de referência (Mark Price) do WTI-USDT subiu violentamente para US$ 94,351 em um curto período de tempo, com uma alta de 9,99% nas últimas 24 horas. Velas verdes consecutivas e elevadas no gráfico de velas, acompanhadas por um aumento acentuado no volume de negociação, reproduziram perfeitamente a compra pânica observada nos mercados tradicionais de energia diante da ameaça de guerra.

No entanto, o que merece nossa reflexão é: quando o petróleo, o ativo físico mais tradicional, é negociado em grande escala em um DEX nativo da criptomoeda na forma de contratos perpétuos, que transferência de poder de precificação está por trás disso?

A lógica de funcionamento dos mercados tradicionais de commodities (como o CME ou o NYMEX) baseia-se em horários de negociação fixos, limites de variação de preços (mecanismos de suspensão) e acesso rigoroso à liquidação. Essa estrutura pode controlar eficazmente os riscos durante períodos de operação estável, mas, diante de eventos inesperados de “cisne negro”, frequentemente se torna um “barragem” de liquidez.

A escalada de conflitos geopolíticos muitas vezes não respeita o horário de funcionamento de Wall Street. Quando ataques ocorrem durante o fim de semana ou períodos de fechamento dos mercados tradicionais, fundos macro de hedge globais, comerciantes de energia multinacionais e capital especulativo enfrentam instantaneamente grandes exposições de risco, sem conseguir encontrar contrapartes para executar negócios no sistema financeiro tradicional.

Neste momento, o mercado de criptomoedas, operando 24/7, sem necessidade de permissão e com alta eficiência de execução, naturalmente tornou-se o "substituto contínuo" para atender a essas demandas de proteção e especulação. A aparição de DEXs de ordem de alto desempenho, como o Hyperliquid, preenche exatamente essa lacuna na infraestrutura. Diferentemente dos primeiros market makers automáticos baseados na rede principal da Ethereum, o Hyperliquid, apoiado em uma cadeia de aplicação L1 personalizada, oferece latência subsegundos e experiência de negociação sem taxas de gas. Sua interface frontal, profissional (incluindo gráficos de profundidade, taxas de financiamento, ordens limitadas e ordens de stop-loss/take-profit), já é equivalente à das exchanges centralizadas e se aproxima dos terminais de negociação tradicionais.

Um volume diário de US$ 1,3 bilhão não é apenas um número; é o capital real votando com os pés. Isso prova que a infraestrutura do mercado de criptomoedas já está suficientemente madura para suportar liquidez macroeconômica na ordem de bilhões de dólares. Sob o mais antigo dos problemas macroeconômicos — “guerra e petróleo” — as criptomoedas oferecem um novo canal de escape de liquidez.

Explorar o significado profundo desse fenômeno exige enfrentar uma proposição central: a transferência do poder de precificação.

Em contextos tradicionais, a precificação de derivativos depende do mercado à vista. Ativos sintéticos em DEX geralmente obtêm o preço de ativos off-chain por meio de oráculos como preço índice, para ancorar seu valor. No entanto, em condições extremas e quando os mercados tradicionais estiverem fechados, um mecanismo de jogo quantitativo fascinante entra em funcionamento.

Quando o mercado de petróleo tradicional fechar e o preço à vista retornado pelo oráculo estiver estagnado (mostrado como 92,828 na figura), mas o preço de referência na cadeia (Mark Price, mostrado como 92,685 na figura) continuar subindo impulsionado por ordens de compra. Nesse momento, o preço do WTI-USDT não é mais determinado por traders à vista em Nova York, mas sim impulsionado puramente pela oferta e demanda na cadeia.

Quando o preço de marcação na cadeia se desvia do preço do oráculo estagnado, o contrato inteligente ajusta automaticamente a taxa de financiamento. Os compradores precisam pagar uma taxa extremamente alta aos vendedores. Para operadores quantitativos de arbitragem, se a análise indicar que a alta do preço do petróleo nos mercados tradicionais após a abertura for inferior à prêmio na cadeia, isso representa uma excelente oportunidade de arbitragem de venda; por outro lado, se a situação geopolítica piorar drasticamente, os compradores preferem pagar taxas de financiamento elevadas para estabelecer rapidamente exposição comprada.

Durante esse processo, o DEX substituiu efetivamente a CME, tornando-se o único centro global válido de descoberta de preços do petróleo WTI durante o período de fechamento. A profundidade do livro de ordens on-chain, a razão long/short e a tendência do preço de marcação constituem a “orientação antecipada” mais autêntica antes da abertura do mercado tradicional na segunda-feira.

O funcionamento eficaz desse mecanismo marca o surgimento do poder de precificação descentralizado. No passado, o mercado de criptomoedas aceitava passivamente a precificação de ativos do mundo real (RWA); agora, em janelas temporais específicas e sob demanda extrema de liquidez, o mercado de criptomoedas está invertendo esse processo, precificando ativos do mundo real. Trata-se de uma transformação qualitativa da “mapeamento passivo” para o “market making ativo”.

Nos últimos anos, "a tokenização de tudo" tem sido uma das narrativas mais ambiciosas do setor de criptomoedas. Mas, no ciclo anterior, os principais casos de uso de RWA limitaram-se a stablecoins com rendimento e títulos do Tesouro dos EUA tokenizados (como MakerDAO e Ondo Finance). Esses ativos apresentam baixa volatilidade e forte conformidade regulatória, essencialmente transferindo para a blockchain os rendimentos do sistema financeiro tradicional, caracterizando-se como "RWA estático".

O sucesso do contrato perpetuo WTI no Hyperliquid abre a segunda metade da narrativa RWA: negociação descentralizada de derivativos de ativos de risco de alta frequência (RWA dinâmico).

O mercado deixou de se concentrar na complexa e pouco líquida tokenização de ativos físicos, como "como registrar um barril de petróleo bruto físico na blockchain", e pulou diretamente a titularidade dos ativos físicos, recriando na blockchain a exposição a commodities por meio de contratos inteligentes, oráculos e sistemas de margem.

Para traders financeiros profissionais, comprar futuros de WTI equivale, em essência, a adquirir o fluxo de caixa gerado pela alta dos preços do petróleo, e não a realmente receber centenas de barris de petróleo no dia do vencimento. Se assim é, então, se uma cadeia de aplicativo descentralizado oferecer liquidez suficientemente profunda, slippage de negociação extremamente baixo (slippage estimado de 0% na figura) e segurança de autogestão descentralizada, negociar WTI sintético na cadeia não tem diferença financeira em relação a negociar futuros de WTI na CME.

Mais importante ainda, esse modelo quebra barreiras geográficas e de acesso. Tanto traders institucionais de Wall Street quanto quantes independentes de mercados emergentes podem compartilhar o mesmo pool de liquidez sem obstáculos e sem fronteiras. Essa inclusão e eficiência demonstram que o valor prático dos RWA já transcendeu completamente a fase de narrativa puramente nativa da cripto e entrou na zona profunda da finança macro.

A guerra de preços do petróleo desencadeada por uma crise geopolítica em 2026 acabou se tornando um teste de pressão épico para a infraestrutura de finanças descentralizadas. O volume de US$ 1,3 bilhão na Hyperliquid não é apenas um dado de negociação impressionante; é o chamado para a mobilização da criptofinanceira rumo ao sistema global de precificação macroeconômica.

O antigo jogo entre guerra e petróleo encontrou um novo campo de evolução no código da blockchain e nos contratos inteligentes. Quando os gigantes da finança tradicional retornaram às suas mesas na segunda-feira de manhã, talvez se surpreendessem ao descobrir que as chamas do fim de semana não apenas alteraram o mapa mundial, mas também reconfiguraram invisivelmente o panorama global de negociação financeira. O mercado de criptomoedas já não é apenas um parque de diversões para entusiastas da tecnologia; está se tornando inequivocamente o “motor de reserva 24/7” para a precificação de risco global.