Author original / Castle Labs

Compilado / Odaily Planet Daily Golem (@web 3_golem)

Editor's note: This article systematically analyzes the differences in crude oil contract trading data between Hyperliquid and CME during weekdays and weekends, drawing several important conclusions. Currently, Hyperliquid indeed cannot match CME in absolute metrics such as liquidity depth or slippage, with overall liquidity under 1%, which is related to the fact that the primary users of RWA trading platforms are still crypto-native retail traders.

A diferença da Hyperliquid é que, nos fins de semana, o volume de negociação dos contratos de petróleo na Hyperliquid aumentou significativamente. Isso indica que, além de especuladores individuais, traders que desejam obter exposição ao petróleo antes de segunda-feira ou realizar operações de hedge também estão negociando na Hyperliquid nos fins de semana. E essa tendência está se tornando cada vez mais evidente, fazendo com que a Hyperliquid já possua capacidade de descoberta de preços para commodities.

No entanto, para investidores institucionais, os altos custos de negociação da plataforma Hyperliquid, em comparação com a CME, permanecem o principal obstáculo para sua expansão no mercado de commodities. Se a Hyperliquid não aprimorar rapidamente sua capacidade de lidar com ordens de nível institucional, ela só poderá ser um local temporário de negociação para traders tradicionais aos finais de semana, terminando como um pequeno complemento no mapa da finança tradicional.

Método de pesquisa e fontes de dados

Esta análise avalia a microestrutura do mercado de petróleo bruto por meio de dois estudos, cobrindo respectivamente o mercado em dias úteis e fins de semana, utilizando dados de transações individuais de dois locais de negociação: o contrato perpetuo xyz:CL da Hyperliquid e o contrato CLJ6 (petróleo bruto WTI NYMEX de abril de 2026) da Chicago Mercantile Exchange (CME).

Os dados da CME são provenientes da fonte de dados de negociação Databento, que captura dados de execuções individuais, e não instantâneos do livro de ordens. Portanto, todas as estimativas de profundidade e deslizamento da CME são baseadas em volumes reais de negociação, e não na profundidade das cotações. Os dados do Hyperliquid são provenientes do banco de dados S3 público do Hyperliquid, que contém registros completos de execuções na cadeia.

Portanto, a análise em ambas as plataformas de negociação é baseada no volume real. Todos os dados de profundidade representam liquidez explícita, ou seja, o volume dentro de uma faixa específica de pontos base em torno do preço VWAP em uma janela de 5 minutos, e não a profundidade total e estática do livro de ordens.

Ciclo de pesquisa e contexto de mercado

O período de pesquisa é de 27 de fevereiro a 16 de março de 2026, um período que coincide com a instabilidade geopolítica após o ataque do Irã em 28 de fevereiro de 2026.

- Fechamento do mercado antes do ataque: O último dia de negociação da CME antes do ataque.

- Abertura de segunda-feira: o mercado enfrenta grande pressão ao reabrir, com ações da CME subindo fortemente em abertura, enquanto o mercado Hyperliquid xyz:CL é limitado pela descoberta de fronteiras.

- Nos próximos fins de semana: devido aos preços elevados do petróleo, a volatilidade do mercado levou a um alto volume de negociação de petróleo na plataforma Hyperliquid.

xyz:CL será lançado no início de 2026, o que significa que o período de observação desses três fins de semana abrange a fase inicial de amadurecimento do mercado da Hyperliquid. As tendências observadas, incluindo aumento da profundidade de liquidez, crescimento do volume de negociação e aumento do número de usuários, refletem parcialmente o amadurecimento do mercado. No entanto, acreditamos que as exchanges on-chain ainda não conseguem competir com as exchanges tradicionais em termos absolutos de profundidade de liquidez ou slippage.

Nosso objetivo de pesquisa é rastrear a tendência direcional: se o spread entre os dois está se reduzindo, a velocidade dessa redução e em quais condições ela ocorre.

Análise de dados

A análise de dados é dividida em duas partes por período de tempo:

- Horário útil: abrange o período completo de três semanas, comparando a profundidade, o slippage e o prêmio/desconto negociado nos horários úteis entre Hyperliquid e CME. Para o Hyperliquid, também analisamos as taxas de financiamento durante todo o período.

- Período de fim de semana: durante o período fornecido, que inclui três fins de semana, analisamos a descoberta de preços e o desvio do gap de preço em relação ao preço de abertura da CME no Hyperliquid.

Análise de dados no horário útil

Esta análise abrange o período completo de três semanas, com foco nos períodos em que ambas as exchanges estiveram ativas simultaneamente.

A profundidade da liquidez é medida pelo volume em dólares dentro das faixas de ±2, ±3 e ±5 pontos base em torno do preço VWAP em intervalos de 5 minutos, e agregado como a mediana de todos os intervalos úteis. Como mencionado acima, isso reflete o volume no intervalo, e não a profundidade das ordens pendentes. Este método pode subestimar a profundidade da liquidez da CME e da Hyperliquid.

O deslizamento é estimado usando um livro de ofertas sintético classificado pelo preço de execução. Em cada período de 5 minutos, os registros de execução de ordens de compra observados são ordenados em ordem crescente de preço (simulando a execução de ordens de venda), e ordens de venda são executadas sequencialmente até atingir o tamanho alvo da ordem. O preço de chegada é definido como o menor preço de execução nesse período (representando o melhor preço de venda no momento da chegada da ordem). O deslizamento é calculado como a diferença entre o preço médio ponderado pelo volume executado (VWAP) e o preço de chegada, expressa em pontos base. Este método é aplicado a tamanhos de ordem incrementais de 10.000 dólares a 1.000.000 dólares.

Basis do Hyperliquid-CME durante dias úteis: rastreia a diferença de preço assinalada entre o preço médio do Hyperliquid e o preço mais recente do CME em janelas de 5 minutos durante todos os dias úteis. Isso reflete qualquer prêmio ou desconto estrutural do Hyperliquid em relação ao preço de referência do CME durante períodos ativos. O preço médio do Hyperliquid é derivado do preço médio ponderado pelo volume (VWAP) das negociações em cada janela de 5 minutos, e não das cotações do livro de ofertas em tempo real.

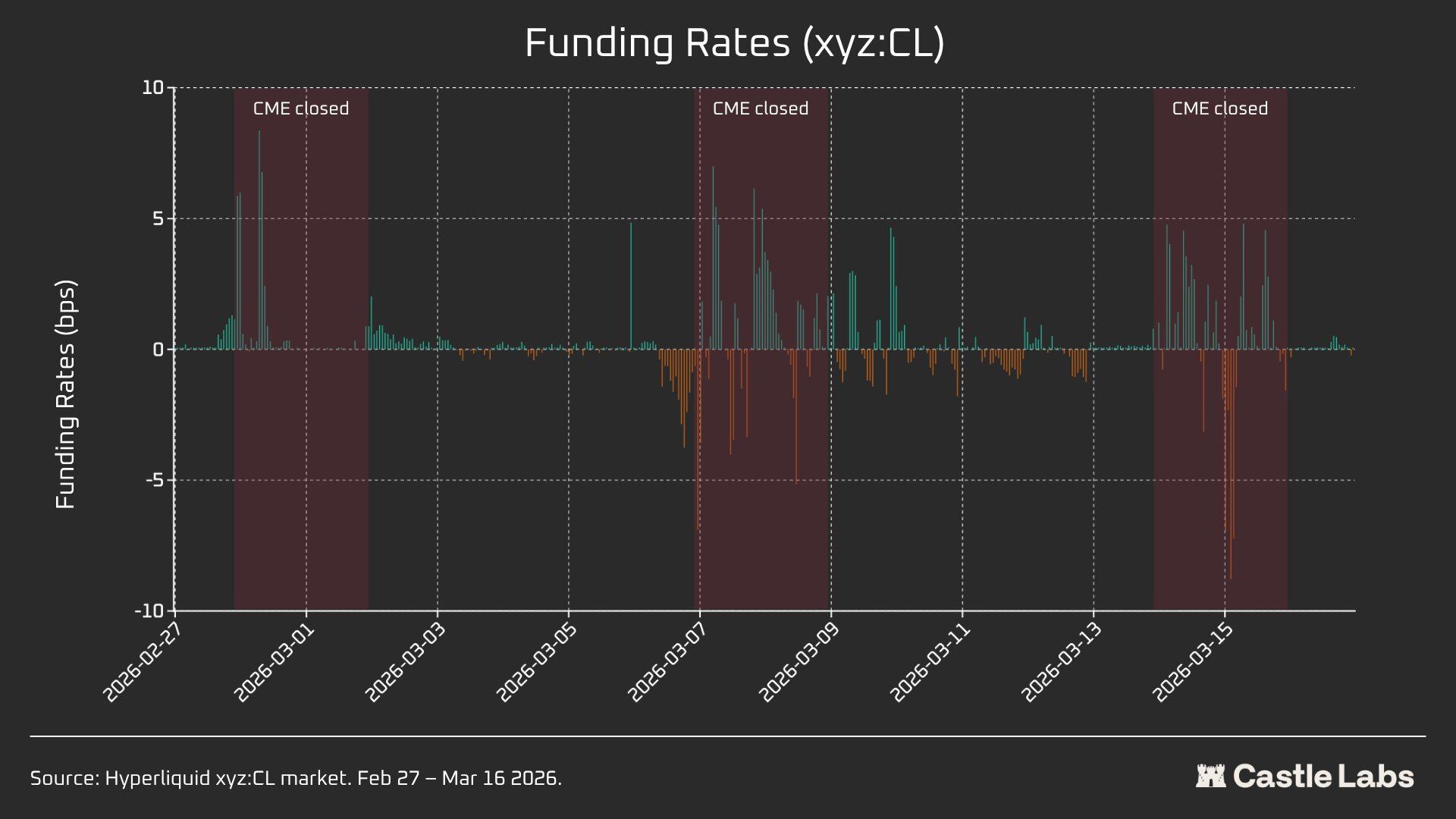

Hyperliquid cobra taxas de financiamento por hora, com as taxas de financiamento expressas em pontos-base por hora.

Análise de dados do fim de semana

Esta análise foca nos três diferentes períodos de fechamento de fim de semana da CME:

- W1: 28 de fevereiro a 1º de março de 2026

- W2: 7 a 8 de março de 2026

- W3: March 14 to March 15, 2026

Em W1 e W2, os contratos perpétuos do Hyperliquid estão sujeitos a restrições, portanto o preço de marcação não pode ultrapassar os "limites da faixa de restrição" (DB). Quando o preço do oráculo é congelado (por exemplo, quando o mercado de referência principal (CME) está fechado e as fontes externas de dados de preço param de atualizar), o protocolo efetivamente restringe o preço a uma faixa estreita.

Para cada janela de fim de semana, relataremos os indicadores-chave do Hyperliquid xyz:CL, incluindo preço, volume e número de transações. Para medir o desvio do spread na abertura de segunda-feira, todos os fins de semana mediremos a diferença de preço entre o Hyperliquid e o CME em três pontos de referência:

- 3 horas antes da reabertura da CME

- 1 hora antes da reabertura da CME

- CME abre às (T=0)

Todos os spreads são expressos em pontos base; valores positivos indicam que o Hyperliquid está acima do preço de abertura da CME, enquanto valores negativos indicam desconto.

Análise quantitativa

Esta seção começa com uma análise comparando a liquidez do mercado de petróleo Hyperliquid xyz:CL HIP-3 com o NYMEX CLJ6 durante os horários de sobreposição útil.

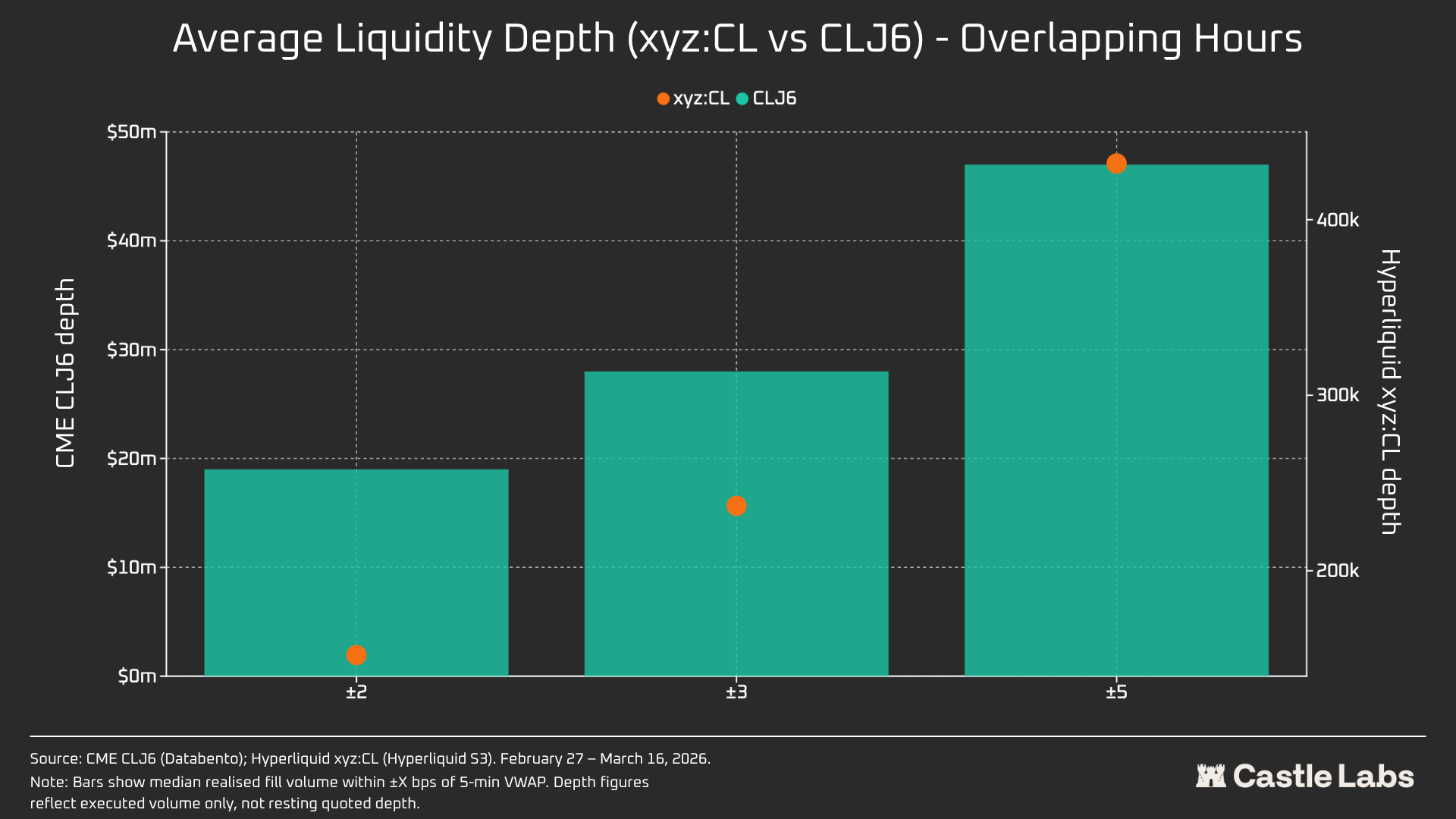

Liquidity depth: Hyperliquid is less than 1% of CME

Sem dúvida, a situação de liquidez na exchange on-chain é completamente diferente da da CME. A profundidade média de liquidez do CL no Hyperliquid é inferior a 1% da do CLJ6, e a profundidade de liquidez é consistente em todas as faixas de preço (109 vezes maior a ±5 bps). Na faixa de ±2 bps em torno do preço central, a profundidade executável na CME é de US$ 19 milhões, enquanto no Hyperliquid é de apenas US$ 152.000, uma diferença de 125 vezes.

Considerando a novidade do mercado CL no Hyperliquid e a diferença em seu público-alvo, este resultado não é surpreendente. O principal valor das exchanges on-chain é fornecer canais de negociação sem permissão para usuários que tradicionalmente são excluídos por instituições como a CME.

No entanto, com o aumento do volume de negociação em fins de semana em DEXs como Hyperliquid, a percepção sobre essas plataformas está mudando, e os investidores institucionais estão mostrando crescente interesse em fazer hedge de posições fora do horário de negociação, tornando cada vez mais importante para o Hyperliquid criar um ambiente de mercado adequado tanto para investidores tradicionais quanto para varejistas.

Para traders individuais com volume de negociação de US$ 10.000, essa diferença de custo é insignificante. Mas para investidores institucionais com volume de negociação superior a US$ 1 milhão, os custos on-chain do CL (e da maioria dos outros mercados) ainda são inadmissíveis.

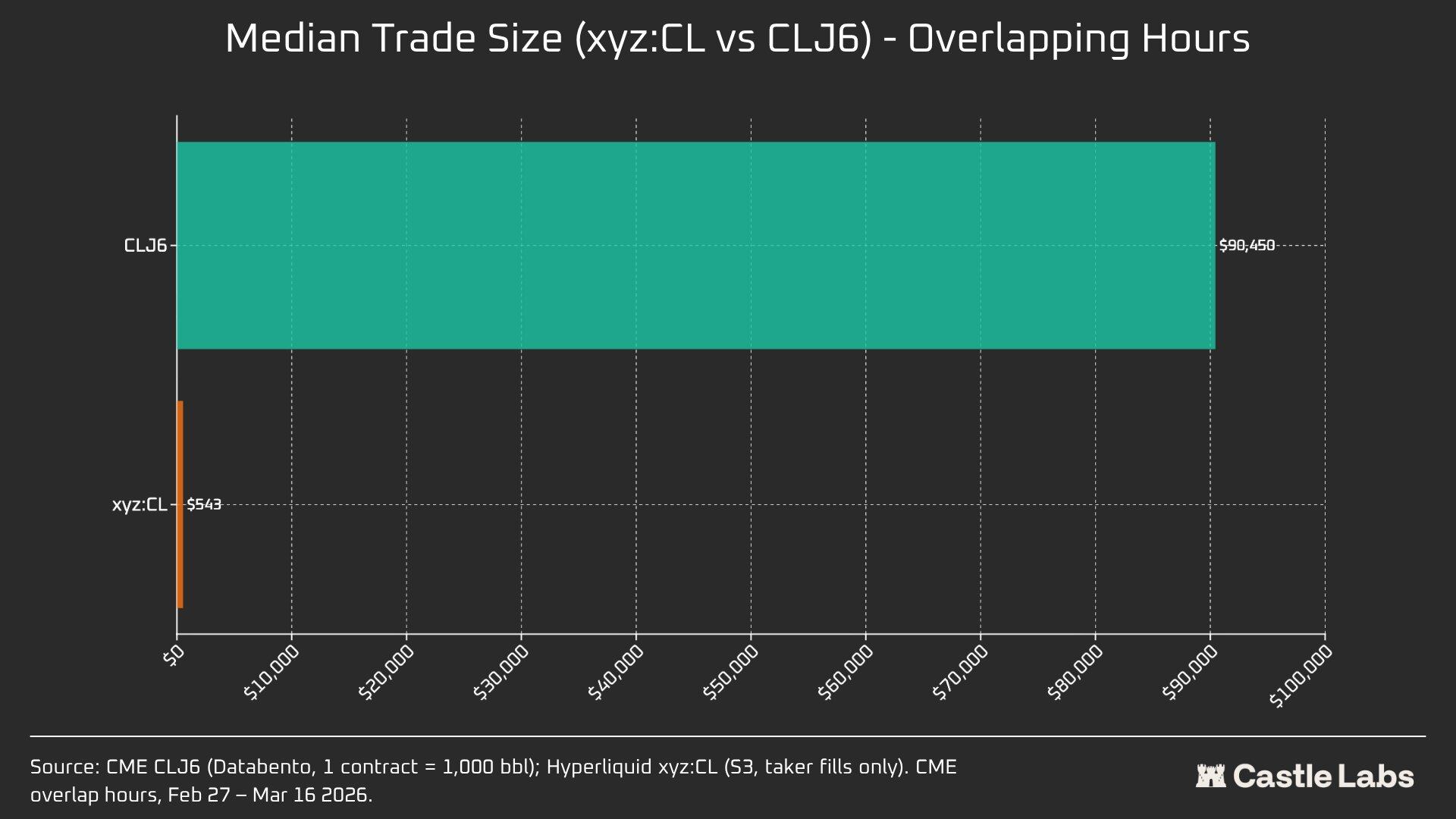

Na verdade, as diferenças inerentes ao público-alvo se refletem no tamanho mediano das negociações durante esses períodos de sobreposição de mercado.

A diferença de 166 vezes no tamanho médio da negociação (US$90.450 vs. US$543) demonstra mais claramente as diferenças fundamentais entre os grupos de usuários atendidos por essas plataformas. O tamanho médio da negociação do CLJ6 é equivalente ao de um contrato futuro padrão de petróleo bruto (valor nominal de aproximadamente US$94.000 com base nos preços atuais), enquanto o tamanho médio da negociação do Hyperliquid é de US$543, refletindo apostas direcionais com alavancagem realizadas por traders varejistas nativos de criptomoedas.

Prevemos que o tamanho mediano das negociações no mercado de commodities do Hyperliquid alcançará um ponto de inflexão à medida que esses mercados se tornarem cada vez mais legítimos aos olhos de mais investidores tradicionais e transferirem fundos para a cadeia.

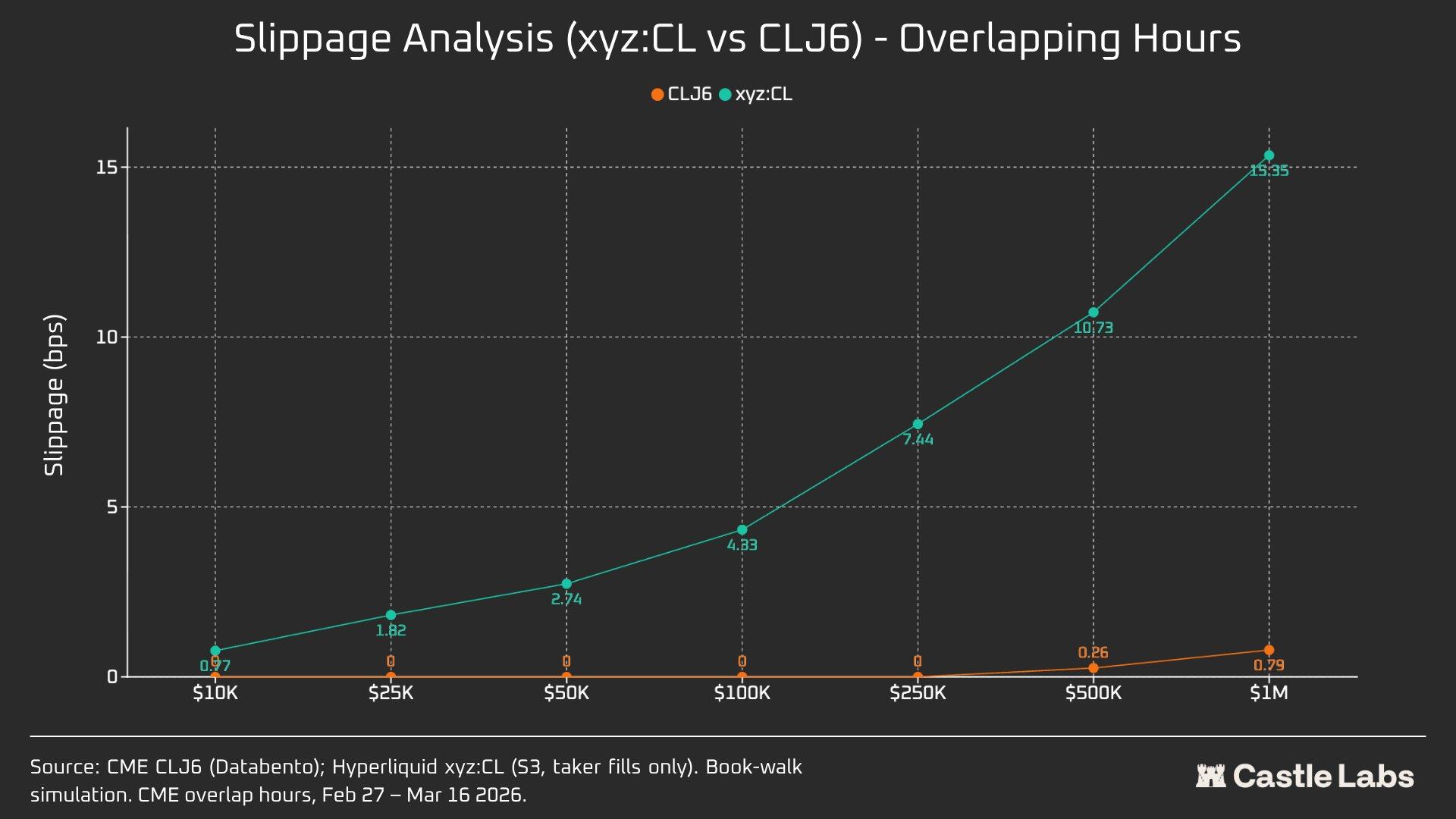

Para diferenciar ainda mais os diferentes tamanhos de negociação, realizamos simulações de ordens com limites de tamanho de ordem variando de US$10.000 a US$1.000.000.

Para uma ordem de 10 mil dólares, os traders CLJ6 não tiveram slippage, conforme esperado, enquanto o slippage mediano dos usuários do Hyperliquid foi inferior a 1 ponto base, em 0,77 pontos base. A diferença aparece nas ordens de 100 mil dólares, quando o slippage dos usuários do Hyperliquid subiu para 4,33 pontos base, próximo ao limiar de 5 pontos base, enquanto o CLJ6 da CME não apresentou slippage.

É importante notar que isso está acima do tamanho médio da negociação no mercado CLJ6 (US$ 90.450).

Com um volume de negociação de US$ 1 milhão, os 15,4 pontos-base da Hyperliquid são cerca de 20 vezes os 0,79 pontos-base da CME, confirmando que esta plataforma ainda não possui capacidade para lidar com ordens de nível institucional. Considerando o volume médio de negociação da Hyperliquid, a plataforma perfeitamente consegue oferecer aos usuários um serviço igualmente excelente sem slippage.

Os pedidos CLJ6 começam a apresentar deslizamento significativo em volumes de negociação de cerca de 500 mil dólares, afetando sua execução.

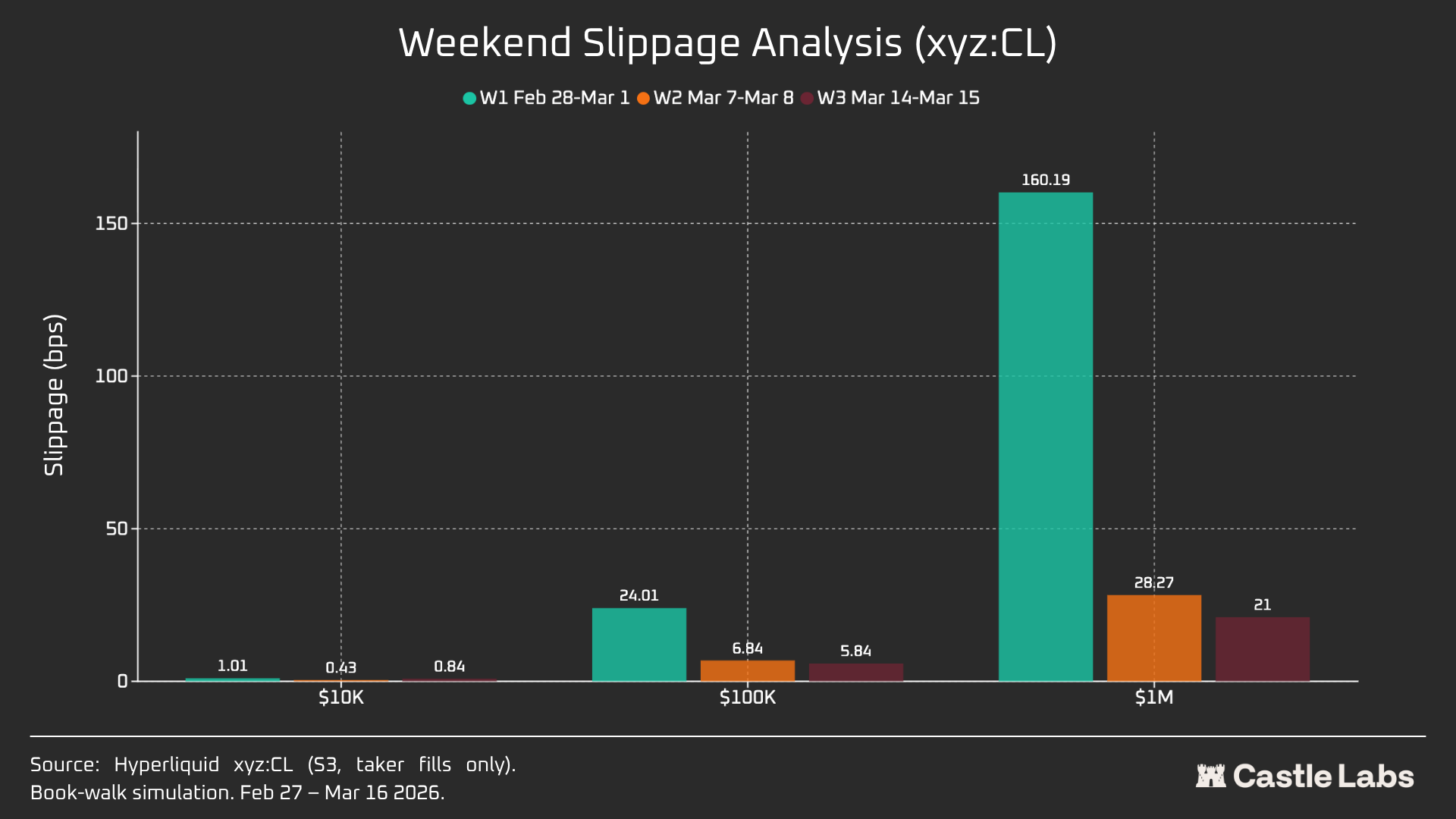

Ao expandirmos a análise do tamanho do pedido para o fim de semana, a slippage de todos os tamanhos de pedido diminuiu, especialmente para os tamanhos de pedido de US$100.000 e US$1.000.000, indicando que o mercado amadureceu. Durante as três semanas analisadas, a redução da slippage nos pedidos simulados foi a seguinte:

- 10.000 dólares: -16%

- US$100.000: -75%

- 1.000.000 dólares americanos: -86,9%

Taxa de financiamento

A taxa de financiamento do CL apresenta maior volatilidade durante o período de encerramento da CME, mas menor volatilidade durante o período de liquidação. Isso nos ajuda a revelar as dinâmicas internas de precificação do mercado fora dos horários de negociação. A abertura no fim de semana permite que o mercado CL aproveite mecanismos internos de descoberta de preços (sustentados pelo DB e outros mecanismos de redução de risco). Portanto, espera-se que a taxa de financiamento seja mais volátil, como destacado abaixo.

Durante o horário de negociação ativo, o xyz:CL da Hyperliquid apresenta forte correlação com o CLJ6 da CME, mas à medida que os preços do petróleo subiram, surgiu um desconto estrutural que se ampliou, provavelmente devido à pressão das taxas de financiamento causadas por posições longas acumuladas. Durante o fim de semana, quando a CME estava fechada, a descoberta de preços da Hyperliquid foi ainda mais limitada pelo mecanismo de faixa de preço (DB), que restringe a volatilidade do preço de marcação na ausência de um mercado de referência em tempo real.

Análise separada para o fim de semana: Hyperliquid já possui capacidade de descoberta de preço

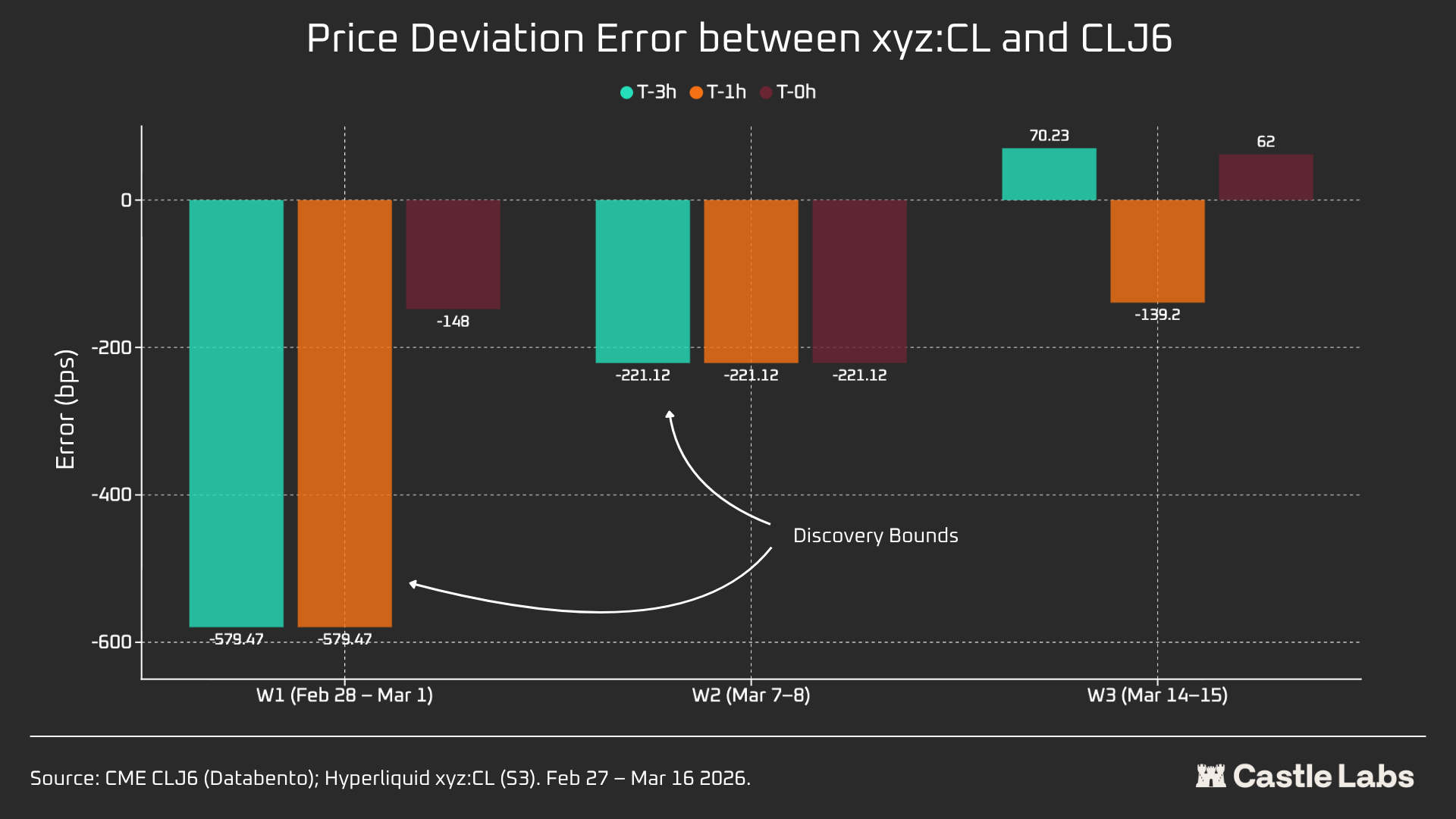

Estes três fins de semana demonstraram o rápido amadurecimento do mercado Hyperliquid:

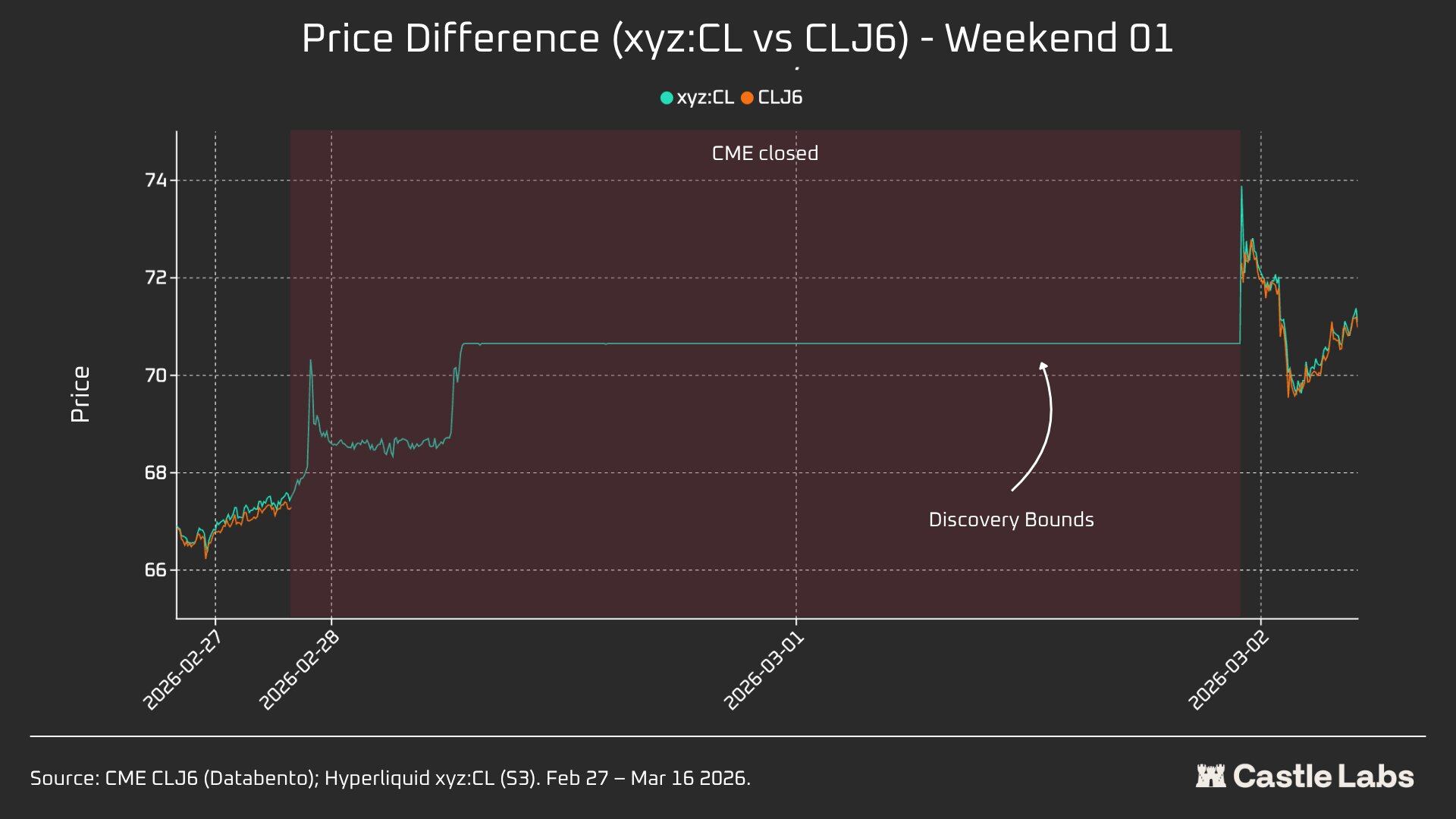

W1: 28 de fevereiro a 1º de março de 2026 (ataque ao Irã)

O preço no Hyperliquid subiu de cerca de US$ 67,29 no CME para aproximadamente US$ 70,80, representando cerca de 45% do salto para cima final de segunda-feira até US$ 75 (+1.146 pips).

É importante notar que, devido ao mecanismo de limite de faixa de preço de ±5% do trade.xyz mencionado anteriormente (DB), a descoberta de preço neste fim de semana foi limitada. Isso explica por que a curva no gráfico é relativamente plana e por que ocorreu uma abertura em salto na segunda-feira. Mesmo assim, na primeira segundo da publicação dos dados do par, a diferença entre Hyperliquid xyz:CL (US$ 73,89) e CME CLJ6 (US$ 75) foi inferior a 1,5%.

Isso não é um "erro" ou "falha", mas sim uma proteção de risco implementada através do design do mercado. Portanto, do ponto de vista dos dados, o primeiro fim de semana apresentou a menor correlação, mas destacou a reação do xyz:CL ao impacto inicial dos ataques aéreos no Irã, bem como a importância do DB como mecanismo de descoberta de preços no fim de semana, especialmente para mercados emergentes.

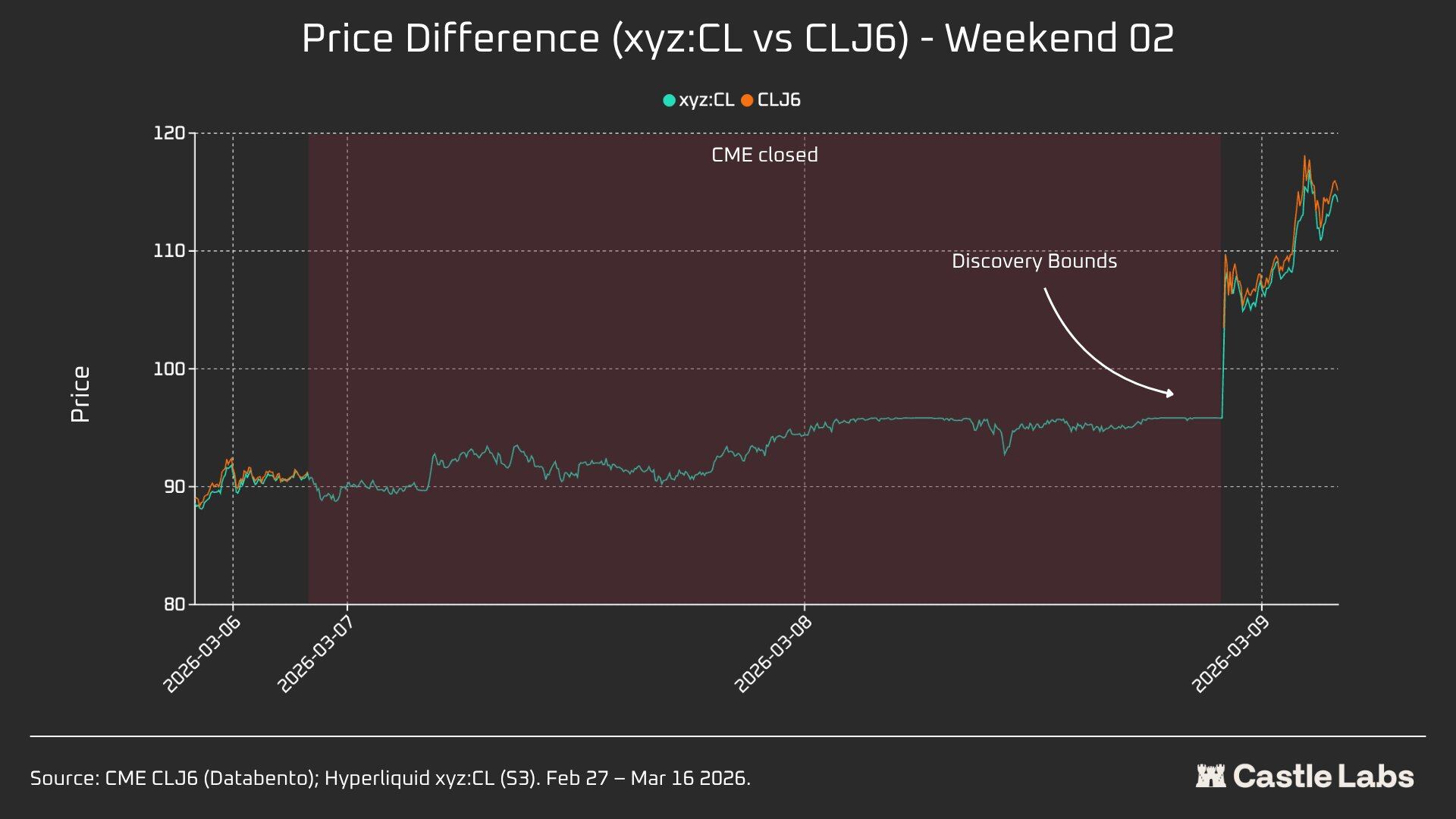

W2: 7 a 8 de março de 2026

O segundo fim de semana foi o verdadeiro teste, pois o xyz:CL atingiu o limite da faixa no final do mercado. O CLJ6 abriu a US$ 98 (alta de 737 pontos básicos em relação ao fechamento de US$ 91,27), enquanto o xyz:CL atingiu um máximo de aproximadamente US$ 95,83, capturando apenas 68% da alta.

No segundo fim de semana, o xyz:CL capturou melhor a tendência do mercado e esteve mais próximo do preço de abertura da CME em comparação com o fim de semana anterior.

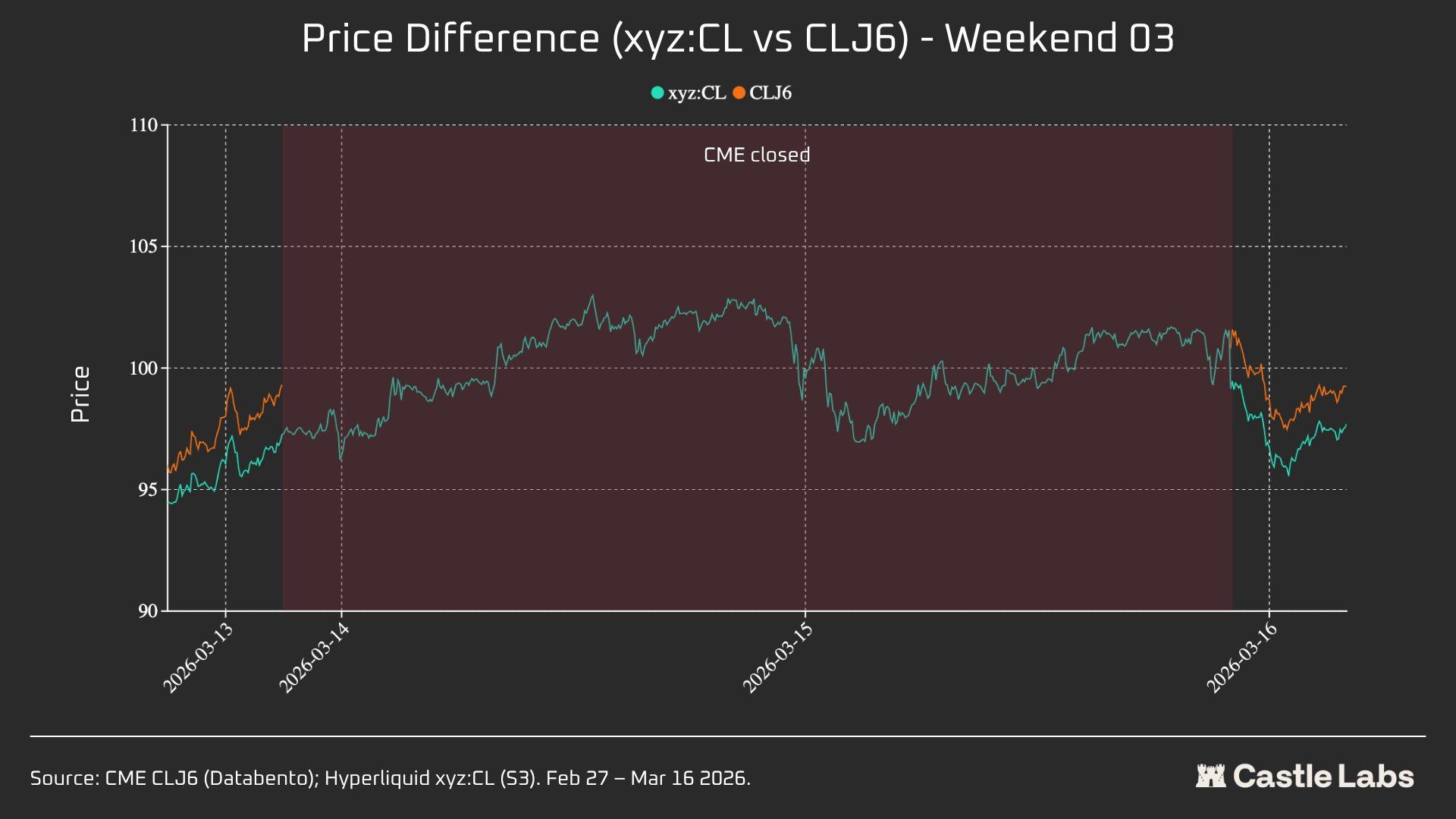

W3: March 14 to March 15, 2026

Os dados do terceiro fim de semana indicam que, em um ambiente de mercado mais calmo, o Hyperliquid pode prever com maior confiabilidade a direção final de abertura da CME.

Neste fim de semana, a convergência entre xyz:CL e CLJ6 atingiu seu melhor nível: 226 pontos-base acima do preço de fechamento da CME, ligeiramente acima dos 62 pontos-base do preço de abertura de segunda-feira. O preço de fechamento de CLJ6 na sexta-feira foi de US$ 99,31, com abertura em US$ 100,93 (alta de 163 pontos-base), enquanto o preço de abertura de xyz:CL foi de US$ 101,56.

Em conjunto, essas três snapshots mostram uma mudança estrutural no mercado xyz:CL na plataforma Hyperliquid, com o mercado passando de um mercado emergente restrito pela descoberta de preços do DB (fim de semana 1 e fim de semana 2) para um mercado onde a descoberta de preços se torna cada vez mais livre, com overshoots e retracements (fim de semana 3).

Analisando os erros de desvio de preço em diferentes períodos antes da abertura da CME nos fins de semana (3 horas, 1 hora, 0 hora), verificou-se que os dados do W3 são os mais confiáveis, pois nos dois fins de semana anteriores, o mercado xyz:CL foi afetado pelo DB. No W3, os erros do xyz:CL 3 horas e 1 hora antes da abertura da CME foram aproximadamente +70 e -139 pontos base, respectivamente, indicando uma capacidade de descoberta de preço superior aos fins de semana analisados anteriormente.

Outros indicadores

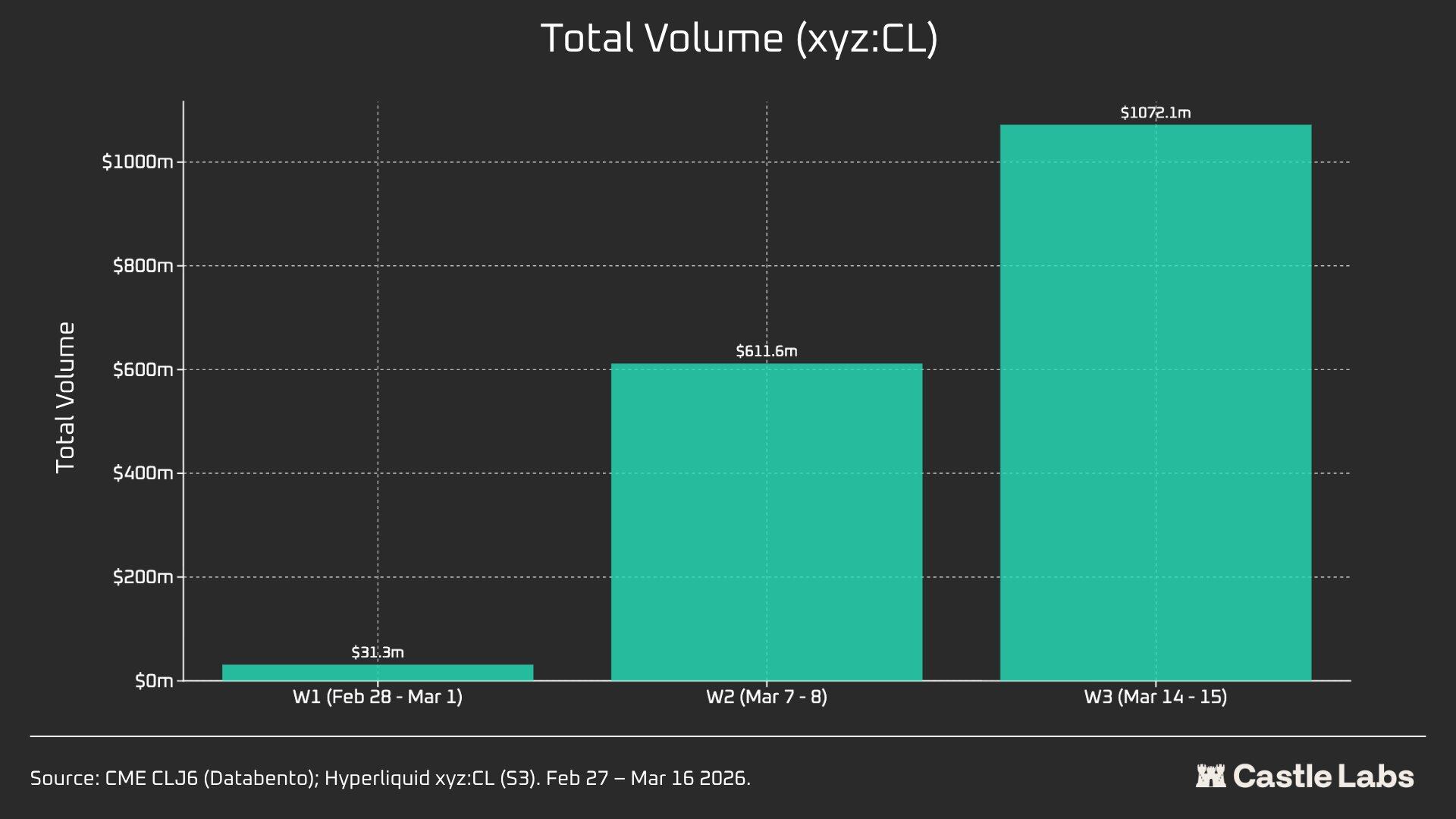

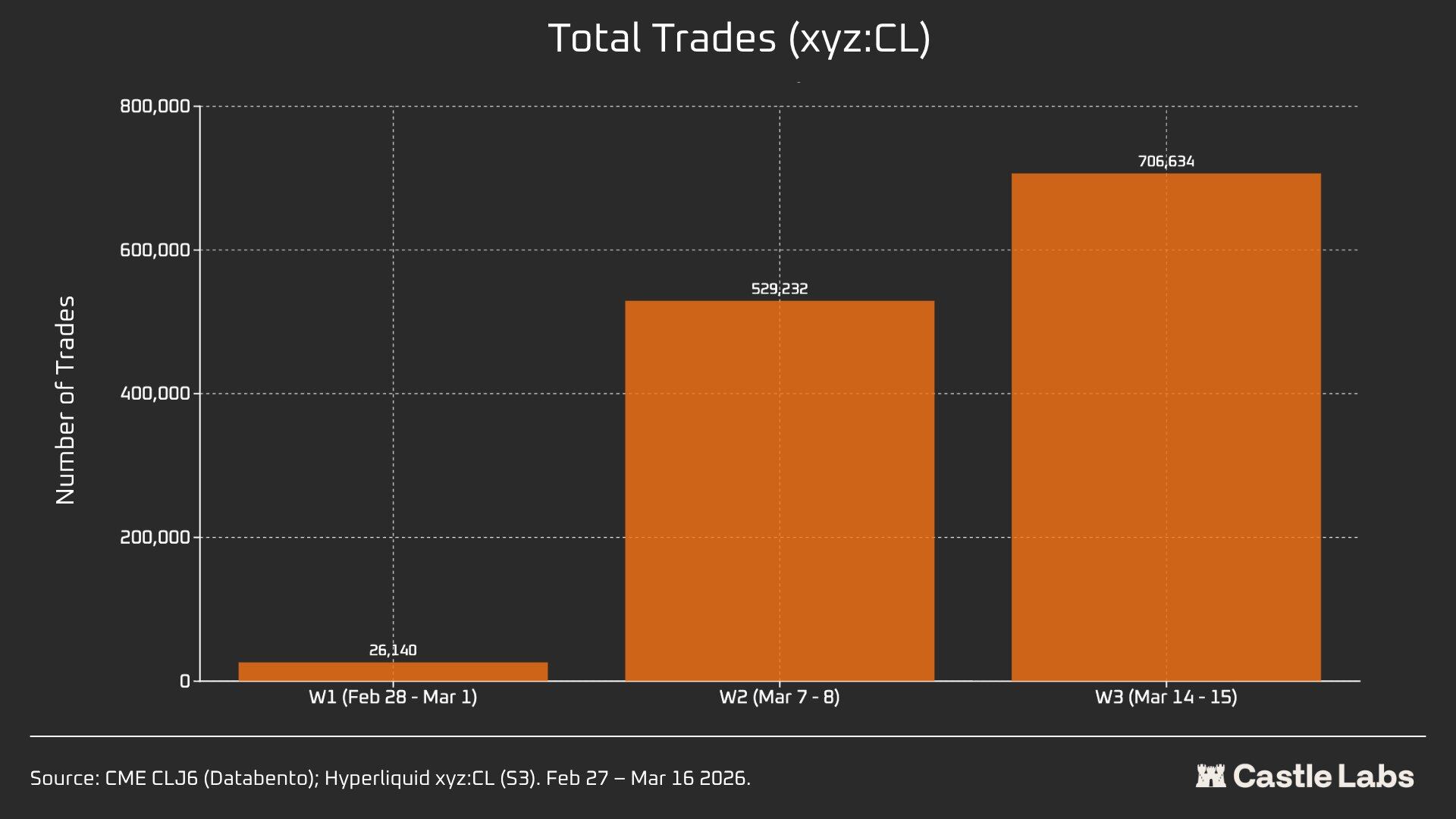

Também fornecemos outros indicadores da análise de resumo de fim de semana, incluindo volume de negociação, número total de transações e tamanho médio da transação. Esses indicadores variam entre os fins de semana e apresentam crescimento contínuo por vários fins de semana consecutivos.

O volume total de negociação do mercado xyz:CL aumentou de US$ 31 milhões para mais de US$ 1 bilhão em três semanas, refletindo o aumento no número de usuários e a maturação final do mercado.

Além disso, o número total de negociações aumentou de 26 mil no primeiro fim de semana para mais de 700 mil no terceiro fim de semana.

É importante notar que o volume médio de negociação no fim de semana aumentou de fato para US$ 534, em comparação com a mediana mencionada anteriormente. A mesma tendência de crescimento foi observada em todos os três fins de semana, o que pode indicar um maior fluxo de capital institucional para o mercado.

O volume médio de negociação no primeiro fim de semana foi de US$ 1.199, aumentando para mais de US$ 1.500 até o terceiro fim de semana.

Isso pode indicar que o grupo de usuários que utilizam a plataforma no fim de semana é diferente, com menos usuários varejistas e mais traders buscando exposição ao petróleo antes de segunda-feira, tornando as negociações no fim de semana mais próximas de necessidades de cobertura do que de especulação.