Na sexta-feira à noite, os mercados de ações dos EUA e os futuros da CME encerraram, mas informações que podem afetar o mercado continuam a chegar.

Um trader observa a tela, com três camadas de julgamento simultâneas na mente: acredita que haverá uma escalada de notícias sobre guerra no fim de semana, e a probabilidade de BTC cair primeiro e depois subir está subestimada; acredita que o resultado da próxima reunião do Fed ainda não foi precificado; e deseja comprar uma proteção contra saltos no fim de semana para suas posições em petróleo ou metais preciosos.

O problema é que, no passado, essas três coisas precisavam ser feitas em três lugares diferentes: apostar em longo e curto em uma exchange de contratos, apostar em eventos em um mercado de previsões e realizar hedge em uma exchange de opções, com a margem dividida em três partes. A cognição é claramente um todo, mas as posições foram fragmentadas.

O novo framework de mercado da Hyperliquid, HIP-4, resolve essa fragmentação.

O que é o HIP-4?

O HIP-4 transforma o próprio "resultado" em um ativo padronizado negociável, permitindo que julgamentos como "se algo acontecerá" ou "se um preço alcançará determinado nível em um determinado momento" entrem no sistema de negociação do Hyperliquid na forma de ativos padronizados. Ele foi lançado na rede de teste do Hyperliquid em 2 de fevereiro.

Um membro da comunidade recentemente reverse-engineiou o contrato central do HIP-4 com base no código implantado na rede de teste, permitindo-nos antecipar sua arquitetura antes do lançamento na rede principal.

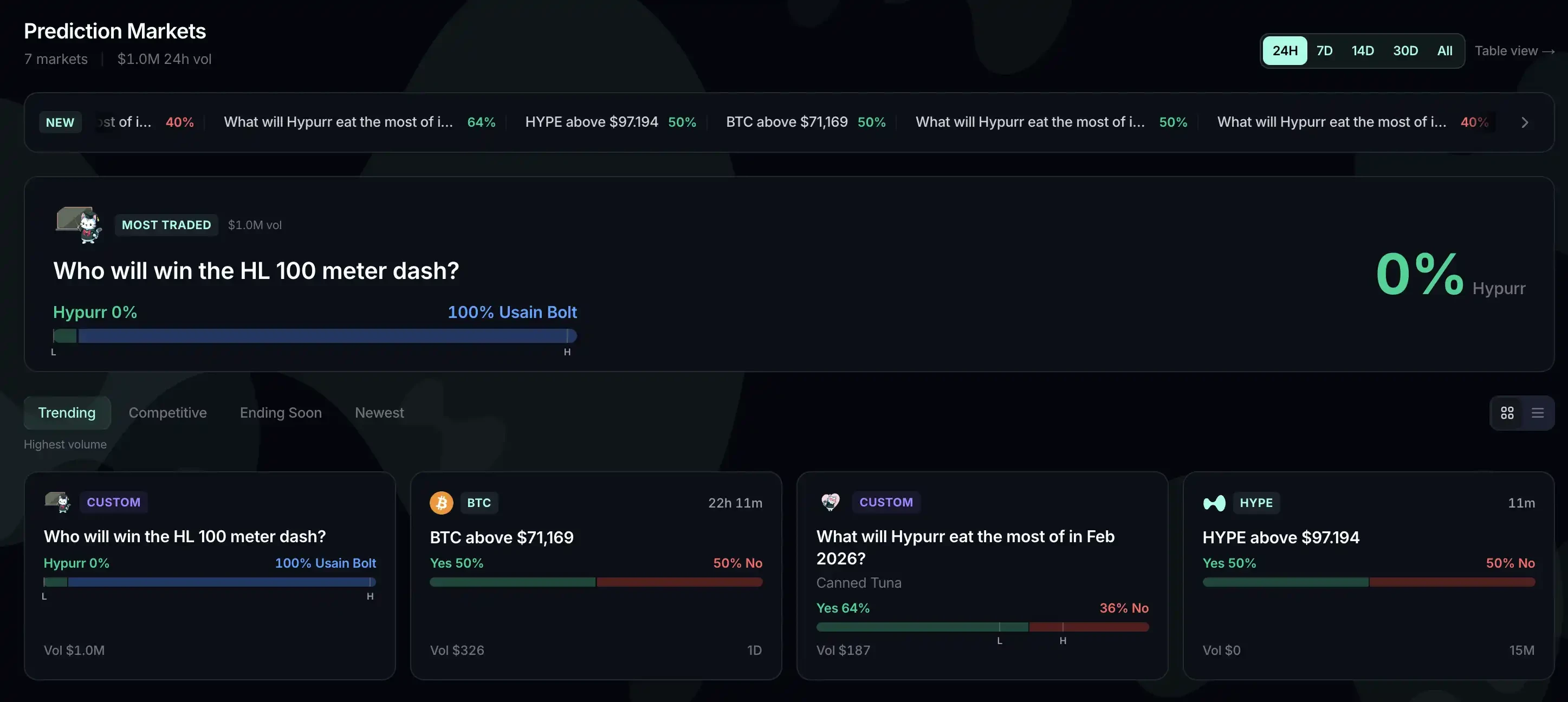

Interface frontal do HIP-4 simulada com base no contrato da rede de teste

Interface frontal do HIP-4 simulada com base no contrato da rede de teste

HIP-4 adota uma estrutura de duas camadas. As negociações ocorrem no HyperCore, enquanto a custódia de fundos, a gestão do pool de prêmios e parte do liquidação ocorrem no HyperEVM. A primeira camada é responsável pelo matching de alta frequência, e a segunda camada lida com a lógica de contrato mais complexa dos mercados de previsão, com divisão clara de funções.

Por meio do HIP-4, os "eventos" abstratos podem ser "transpostos" em ativos verdadeiramente negociáveis.

Suponha que alguém criou um mercado "Quem vencerá os 100 metros rasos", com ID do evento 9, onde o resultado 0 representa "Hypurr vence". Esse resultado será mapeado como o token "#90" no HyperCore, listado para negociação na ordem de negociação. Os traders compram e vendem esse token como se fosse um ativo spot.

Por exemplo, mercados do tipo opção, como “BTC atingirá um determinado preço em 15 minutos?”, serão liquidados diretamente no HyperCore com base nos dados de preço em tempo real no vencimento, sem necessidade de oráculos externos.

As regras de liquidação para contratos de evento, como "Quem vencerá os 100 metros rasos", ainda não estão claras.

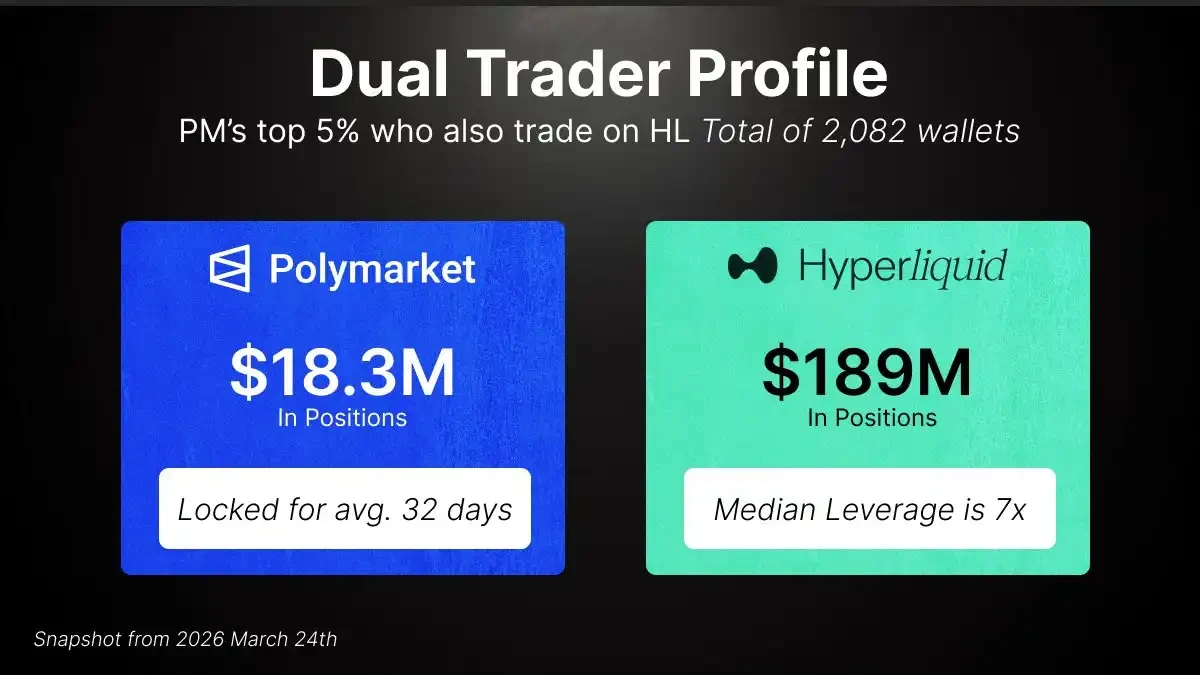

Perfil de usuário sobreposto com o Polymarket

A study that analyzed nearly 15,000 active Polymarket addresses found that a group of top traders were also active on Hyperliquid.

Esses usuários sobrepostos geraram aproximadamente US$ 1,43 bilhão em volume no Polymarket e mantêm posições contratuais totais de cerca de US$ 189 milhões no Hyperliquid, com um uso de margem de aproximadamente US$ 29 milhões. As contas no Hyperliquid desses endereços apresentam uma distribuição long/short quase equilibrada, com foco principal em ativos principais como BTC e ETH; no Polymarket, tendem a manter posições em eventos de longo prazo, como eleições e decisões do Fed. Isso indica que se trata de um grupo de traders maduros.

Hoje, essas duas posições ainda permanecem em dois sistemas isolados. O posicionamento de mercado de previsão de cerca de US$ 18,3 milhões não pode entrar no sistema de margem de contratos; com base na alavancagem média desses usuários sobrepostos de cerca de 7 vezes no Hyperliquid, teoricamente corresponde a mais de US$ 120 milhões em capacidade de negociação adicional.

Apontando para as fraquezas do TradFi, novas possibilidades para a finança on-chain

HIP-4 maior imaginação na composibilidade.

A comunidade já esboçou várias categorias de novos produtos potenciais:

Opções de lacuna de fim de semana: O mercado tradicional possui um longo período vazio entre o fechamento de sexta-feira e a abertura de domingo; o HIP-4 pode transformar diretamente esse intervalo em uma opção de lacuna de fim de semana. Traders com posições relacionadas a petróleo, prata ou ações no HIP-3, preocupados com saltos repentinos antes da abertura de segunda-feira, podem comprar uma opção que pague a diferença entre o preço de fechamento de sexta-feira e o preço de abertura de domingo como proteção.

Desvio de precificação interna vs. externa: Compensação para o desvio máximo entre a precificação interna da exchange HIP-3 e os preços do oráculo externo, para hedge de risco de liquidação.

Funding Rate Options: Permitam aos traders se protegerem contra taxas de financiamento negativas.

Essas ferramentas estruturadas são exatamente o que mais diferencia o HIP-4 dos mercados de previsão tradicionais. Estes últimos muitas vezes carecem de contrapartes naturais, sendo dominados principalmente por insiders, que exploram continuamente investidores individuais e market makers inconscientes.

Em contraste, esse tipo de produto estruturado no HIP-4 possui demanda natural de hedge, não se limitando à função de aposta. A lógica de precificação dos market makers, a qualidade da liquidez e a profundidade do mercado entrarão em outro nível.

O conhecimento nunca é linear, nem deveria ser a posição.

A mesma conta, o mesmo margem e o mesmo sistema de liquidação — o HIP-4 aproxima o Hyperliquid ainda mais da visão de “House of All Finance”.