Autor: Van1sa

A disputa entre MegaETH e Monad durou muito tempo, e aos meus olhos, são exemplos extremos, perfeitos para explicar “como analisar o TVL” e “como iniciar uma nova cadeia”.

Estrutura deste artigo:

- Compare os dados de TVL DeFi, stablecoins e TVL ponteada das duas cadeias

- Desmontando a técnica de empacotamento do TVL do MegaETH

- O TVL do Mega é inflado, então o Monad venceu? Reflexões sobre o lançamento de novas cadeias

I. Comparação dos dados de TVL DeFi, stablecoins e TVL ponteada

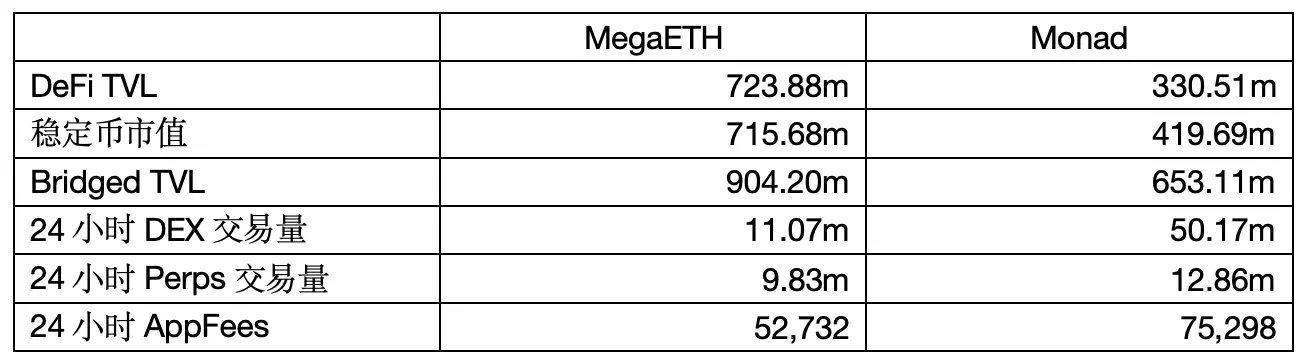

Fonte dos dados: defillama Horário de captura: 6 de maio de 2026, 12:00

1. TVL de DeFi

O valor realmente “colocado nos protocolos DeFi” é contabilizado no TVL quando os usuários inserem ativos criptografados em pools de liquidez DEX, protocolos de empréstimo, protocolos de staking, etc.

O TVL do MegaETH é mais do que o dobro do do Monad, mas há dois problemas:

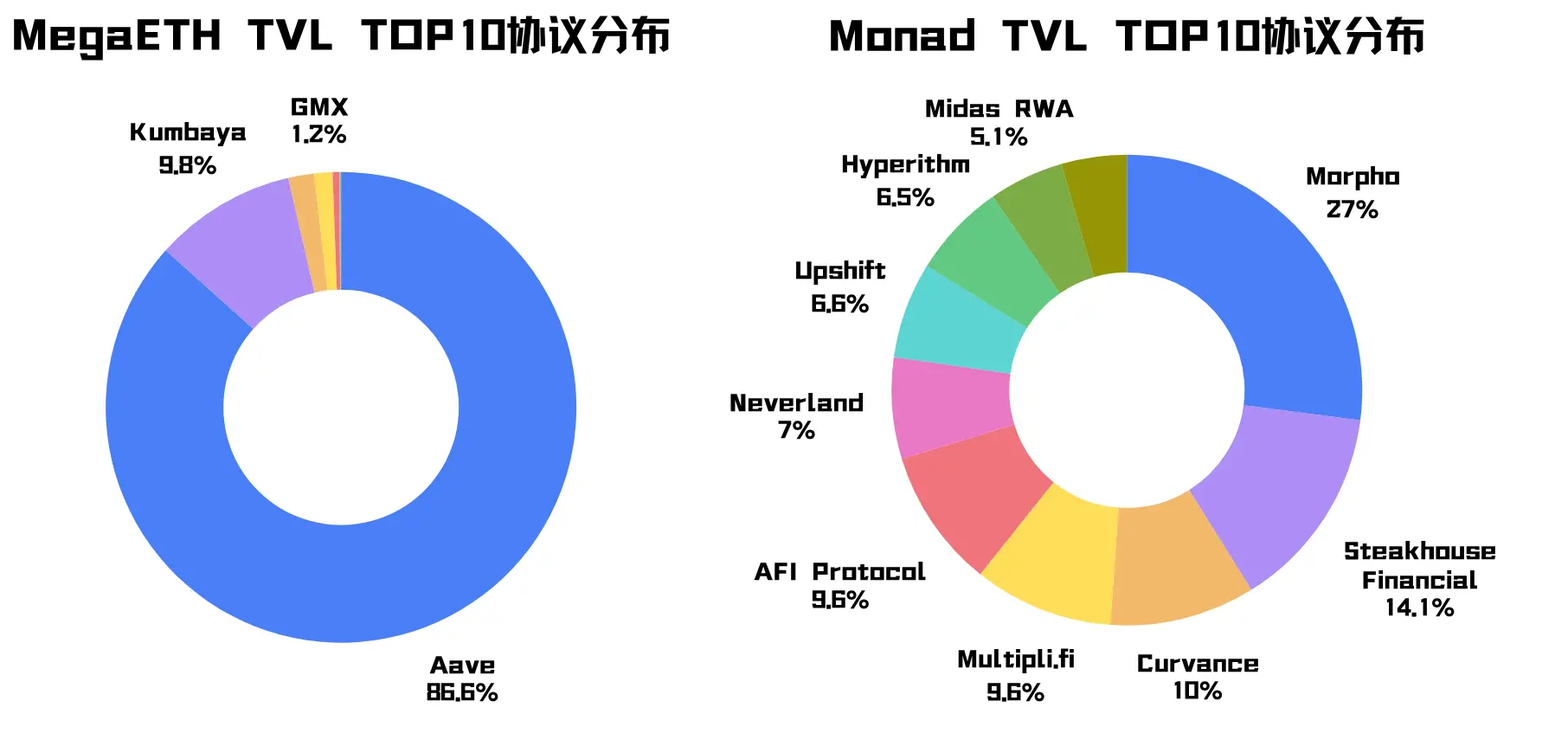

A primeira pergunta é que o TVL do Mega está altamente concentrado no protocolo Aave (lembre-se desta pista); além do protocolo nativo Kumbaya ter uma participação relativamente alta, os demais protocolos do Top 10 representam quase menos de 1%. Já o TVL do Monad está distribuído entre diversos protocolos.

A segunda questão é que o TVL do Mega é particularmente alto, mas o volume de negociação DEX nas últimas 24 horas e as taxas do aplicativo são inferiores aos do Monad, o que indica que o dinheiro do Mega “gira mais devagar”. Assim como ao analisar demonstrações financeiras, não se pode olhar apenas para o capital; a rotatividade do capital é mais indicativa da realidade.

2. Mercado de stablecoins

O valor total de stablecoins emitidas ou em circulação nesta cadeia apenas indica a quantidade de liquidez em dólares na cadeia, não podendo ser diretamente usado como indicador da atividade do ecossistema.

O valor de mercado da stablecoin do MegaETH é de aproximadamente 715,68 milhões, há uma semana era inferior a 100 milhões, o que está altamente relacionado a fatores como Mega TGE e Terminal Points farming.

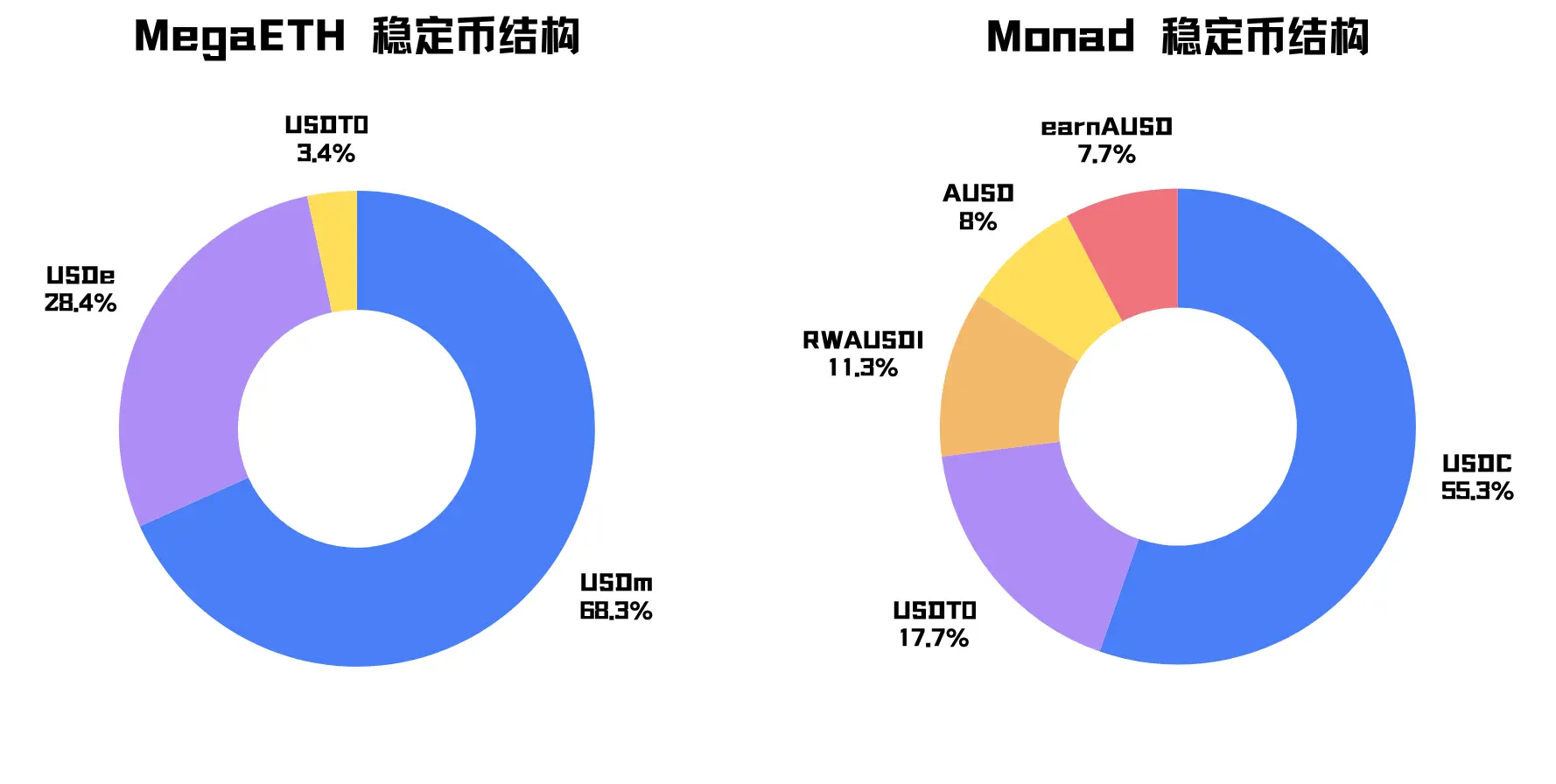

A stablecoin principal do Mega é a USDm, representando 68,3% (lembre-se desta pista). A USDm é a stablecoin nativa do Mega, emitida pelo stack de stablecoin da Ethena. A stablecoin secundária é a USDe, uma stablecoin sintética emitida pela Ethena na Ethereum e ponteada para dentro.

A stablecoin do Mega tem um tamanho maior, mas sua estrutura é muito concentrada.

O ativo dominante da stablecoin da Monad é o USDC, com o USDT como stablecoin secundária, sendo quase todos ativos em dólar universal, com distribuição mais natural.

3. TVL ponteada:

Valor total dos ativos bridgeados de outras cadeias. Esse número frequentemente é maior que o TVL do DeFi, pois muitos ativos, após serem bridgeados, não entram imediatamente nos protocolos — podem permanecer apenas em carteiras, ou aguardar airdrops, eventos ou o lançamento do ecossistema.

Descobri que a métrica de TVL pontilhada no DefiLlama para as duas cadeias não é consistente: os dados do Mega incluem o token nativo $MEGA, enquanto os dados do Monad não incluem $MON, e ainda incluem a stablecoin nativa do Mega, USDm, no TVL pontilhado.

Então, aqui vamos analisar apenas a proporção da Terceira Parte:

Após a remoção do token nativo, os ativos externos que entram no Mega por meio de pontes de terceiros e canais específicos de ativos representam aproximadamente 57,0%, enquanto no Monad são 30,6%.

A liquidez trazida por pontes de terceiros pode ajudar novas cadeias a iniciarem rapidamente. No entanto, quando se analisa o valor real do TVL, uma proporção excessiva de Third Part indica que os fundos são mais estratégicos e menos estáveis, seguindo principalmente incentivos de curto prazo. (Será demonstrado detalhadamente a seguir)

Resumo: Com base nesses dados, o MegaETH tem muito dinheiro, mas a origem dos fundos, os tipos de ativos e os métodos de承接 de protocolo são excessivamente concentrados, transmitindo uma forte sensação de montagem.

Question the packaging, prove the packaging.

II. Técnica de empacotamento do TVL do MegaETH

Eu forneci anteriormente duas pistas: o protocolo Aave contribuiu com 86,6% do TVL para o Mega, e USDm e USDe contribuíram com 96,7% da capitalização de mercado de stablecoins para o Mega. Continuemos a análise:

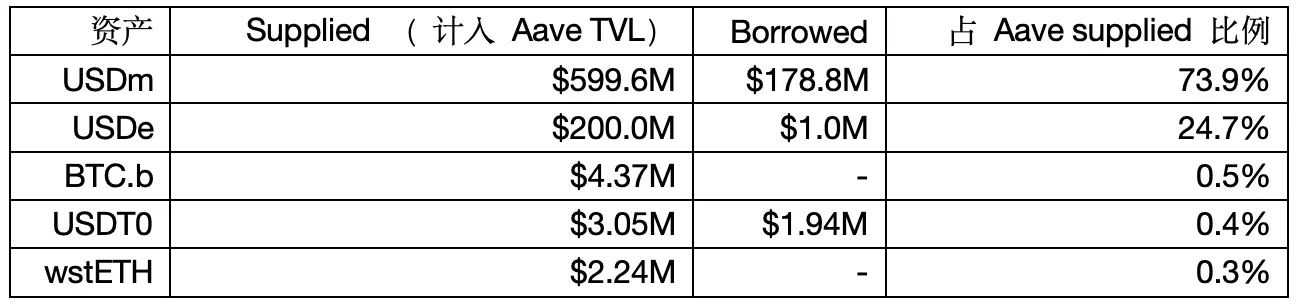

1. Composição de fornecimento e empréstimo do Aave no Mega

Fonte de dados: Aave V3

Observação: O DefiLlama utiliza o método de valor líquido para calcular o TVL da Aave, o que pode diferir dos números mencionados anteriormente.

A equipe de risco da Aave, LlamaRisk, apontou que o MegaETH apresenta comportamento de ciclo de alavancagem em stablecoins.

Primeiro, a conclusão: USDe foi ponteado para o Mega com o objetivo de ser usado como garantia para tomar emprestado USDm e, em seguida, depositado no Aave, criando um ciclo de alavancagem de stablecoin para impulsionar os dados de supply e borrow do Aave.

Evidência 1: Na proposta de governança da Aave, sugere-se explicitamente a configuração de um E-Mode dedicado para o USDe no Mega, com LTV definido em 90% e LT em 93%. Se 200 milhões de USDe forem depositados como garantia na Aave, teoricamente é possível emprestar até 200 * 90% = 180 milhões de USDm, o que corresponde aos 178,8 milhões de empréstimos apresentados nos dados.

Evidência 2: Ao reverter o cálculo com base no fator de saúde, se 200 milhões de USDe foram emprestados com 178,8 milhões de USDm, o fator de saúde = 200m * 93% / 178,8m ≈ 1,04. Isso está totalmente em conformidade com o relatório da LlamaRisk, que indica que o fator de saúde dos mutuários ativos está concentrado entre 1,03 e 1,05.

Evidência 3: O Etherscan do MegaETH mostra que a oferta total do USDm é de aproximadamente 499,5 milhões, com apenas o contrato da Aave detendo cerca de 420 milhões, representando cerca de 84% da oferta total do USDm. Subtraindo 420 milhões de 599,6 milhões (o valor fornecido do USDm na Aave), obtém-se exatamente 179,6 milhões.

Até aqui você ainda pode dizer que é uma ação incentivada pelo usuário, e os 178 milhões de alavancagem cíclica não foram incluídos no TVL pela DefiLlama, mas ainda assim parece estranho!

2. Quanto maior o TVL do protocolo de empréstimo, mais possível é que seu token não seja necessário.

Sob o método de valor líquido, o TVL de um protocolo de empréstimo = Total Fornecido - Total Emprestado = Fundos ainda disponíveis para empréstimo

Um TVL mais alto em protocolos de empréstimo não é necessariamente bom, por isso também devemos analisar a taxa de utilização.

Excluindo o USDm emprestado por alavancagem cíclica, você perceberá que a utilização de fundos no Aave no Mega é quase zero.

O APY de oferta para USDm é de 5,12%, dos quais 4,76% são subsidiados pela Mega, enquanto o APY de empréstimo é de apenas 1,34%, e ainda assim ninguém quer emprestar, porque não se sabe o que fazer com o que foi emprestado.

Portanto, USDm e USDe parecem mais como itens em exposição na Aave, com contribuição limitada para a receita do protocolo e a demanda real por atividade na cadeia. Dados como a taxa de app do Mega também confirmam isso.

3. Os depósitos, stake e empréstimos desses USDm e USDe são, na verdade, dominados por grandes investidores.

LlamaRisk afirma: "A oferta de USDm é altamente concentrada, com um único endereço detendo 80%."

Através da análise anterior, sabemos que a oferta de USDe é dominada pela estratégia de ciclo de stablecoin, e tanto a velocidade de crescimento quanto a distribuição do fator de saúde indicam que se trata de capital de estratégia de alta eficiência, não depósitos naturais de usuários comuns.

Após a remoção da umidade, o USDm e o USDe contribuíram com US$620 milhões em TVL pela Aave, mas esses fundos são dominados por grandes investidores e são muito estratégicos.

Resumo: O TVL do Mega precisa ser visto com desconto; seus fundos estão muito concentrados, têm um propósito muito específico, dependem fortemente de poucos grandes detentores e do mercado de empréstimos, e não há demanda real.

Não é que seja falso, mas o TVL do Mega não cresceu naturalmente pelo ecossistema, e sim foi “meticulosamente montado” por USDm e USDe, exibido no protocolo de empréstimo mais básico.

III. Reflexões sobre o arranque frio de uma nova cadeia

O TVL do MegaETH está inflado, mas isso não significa que o Monad venceu. Eu não escrevi isto para criticar o Mega, já que ele permitiu que pequenos investidores que participaram cedo lucrasssem, mas algumas pessoas usam cegamente o TVL para criticar o Monad, o que gerou este artigo.

Objetivamente, a estrutura de capital do Monad é mais saudável e mais diversificada.

Mas também tem um problema fatal: as aplicações na cadeia ainda não absorveram esses fundos.

Há cinco meses desde o lançamento da mainnet, ainda não surgiram aplicativos essenciais; o volume de negociação DEX em 24 horas e as taxas do aplicativo ainda não são ideais. A narrativa central do Monad é o EVM de alto desempenho; o que essa narrativa realmente precisa provar não é “consigo suportar muitos aplicativos”, mas sim “muitos aplicativos já precisam usar o meu desempenho”, mas nesta fase, isso ainda é uma falsa proposição.

As formas de inicialização em frio das duas cadeias são dois extremos:

MegaETH criou um ciclo com USDm para atrair um grande número de usuários e fundos em curto prazo.

O foco do Monad ainda está em construir infraestrutura, estabelecer entradas de ativos e cultivar desenvolvedores, permitindo que usuários e capitais decidam por si mesmos se desejam permanecer a longo prazo.

Ambos os métodos não têm um bom ou mau absoluto, mas os riscos são completamente diferentes:

MegaETH precisa provar no futuro que “esses fundos não dependerão sempre de empaque”; Monad precisa pensar em “como manter os fundos a longo prazo depois que entrarem”.

Os fundos iniciais em novas cadeias geralmente possuem um caráter esperado. Os usuários transferem ativos para a nova cadeia para experimentar aplicativos, cumprir tarefas ecológicas, potenciais airdrops ou retornos iniciais.

Então, não devemos focar o problema na "embalagem", mas sim na "digestão". Após a entrada dos fundos, se não houver aplicações suficientemente boas para absorvê-los, eles permanecerão nas carteiras, pontes, poucos protocolos DeFi e LPs básicos.

Embora seja injusto comparar uma Layer2 da Ethereum com uma Layer1 independente, acho que a “competição” entre elas ainda está longe de se tornar emocionante.

Não fiquem mais insistindo no TVL; o que realmente importa é: o volume de negociação do DEX será sustentável? A demanda por empréstimos está crescendo naturalmente? Perps, jogos e aplicativos de consumo estão decolando? As taxas do app conseguem aumentar de forma estável? O TVL se espalhará da DeFi básica para mais aplicativos?

Se esses indicadores não acompanharem, qualquer tipo de arranque a frio se tornará uma cadeia fantasma.