Como dominar facilmente os pontos quentes do mercado, tendências tecnológicas, avanços ecológicos e dinâmicas de governança que estão ocorrendo no setor Web3? O programa "Análise do Pulso do Mercado", lançado pela Web3Caff Research, investiga e seleciona em primeira mão os eventos mais relevantes atuais, oferecendo interpretação de valor, comentários e análise dos princípios por trás deles. Veja além da aparência e acompanhe-nos para capturar rapidamente as tendências do mercado Web3 em tempo real.

Autor do artigo e fonte: ShirleyLi, pesquisadora da Web3Caff Research

Capa: Typography por Web3Caff Research

Número de caracteres: O texto completo contém mais de 3200 caracteres

Nota de conformidade: O conteúdo a seguir é apenas uma análise objetiva das mais recentes estratégias regulatórias em Hong Kong, China, e globalmente em áreas como RWA e stablecoins, e não constitui qualquer proposta ou oferta. Por favor, tenha em mente que a emissão e a participação em investimentos em tokens estão sujeitas a regulamentações e restrições variadas e rigorosas em diferentes países e regiões, especialmente na China continental, onde a emissão de tokens pode ser considerada “emissão ilegal de valores mobiliários”, e atividades relacionadas a negociação de criptomoedas, como a intermediação de tokens, também são classificadas como “atividades financeiras ilegais” (recomenda-se fortemente aos leitores da China continental ler o documento 中国大陆涉及区块链与虚拟货币相关法律法规整理及重点提要). Portanto, por favor, não tome decisões com base nessas informações e cumpra rigorosamente as leis e regulamentos do seu país ou região, evitando qualquer atividade financeira ilegal.

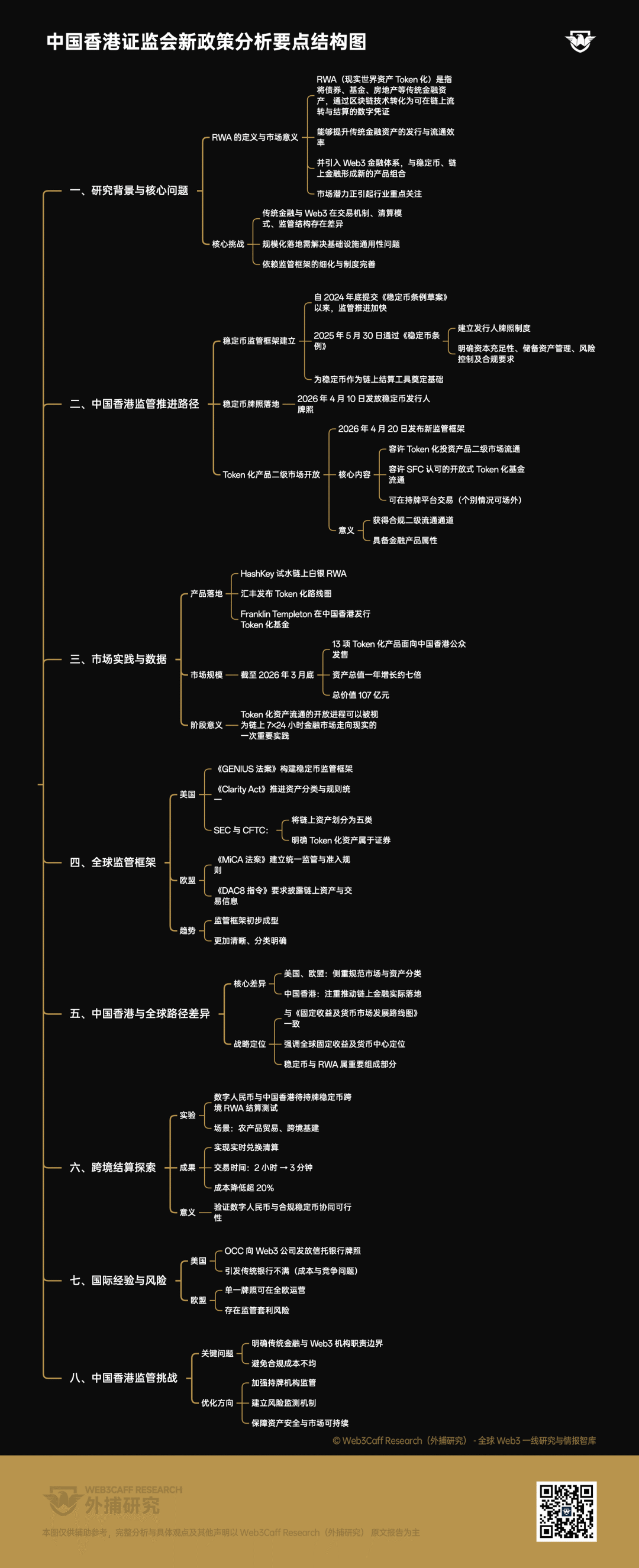

RWA (Real World Assets,tokenização de ativos do mundo real) refere-se à conversão de ativos financeiros tradicionais, como títulos, fundos e imóveis, por meio deblockchainem certificados digitais que podem ser transferidos e liquidadoson-chain. Esse mecanismo não apenas oferece caminhos mais eficientes para a emissão e circulação de ativos financeiros tradicionais, mas também introduz esses ativos no sistema financeiro Web3, permitindo a criação de novas combinações de produtos com stablecoins e finanças on-chain. Por isso, o potencial de mercado do segmento RWA está atraindo atenção significativa dos participantes do setor.

However, traditional financial systems and Web3 financial systems differ significantly in terms of trading mechanisms,clearingmodels, and regulatory structures, which means that the large-scale implementation of RWA will not only require solving universal infrastructure issues but will also heavily depend on the refinement of regulatory frameworks and the improvement of institutional norms.

Neste contexto, desde a submissão do projeto de lei sobre stablecoins no final de 2024, o ritmo geral de avanço regulatório em Hong Kong, China, está claramente acelerado.

Em 30 de maio de 2025, Hong Kong, China, aprovou oficialmente a Lei de Moedas Estáveis, estabelecendo um quadro regulatório claro para a emissão e operação de moedas estáveis. Este quadro, por um lado, institui um sistema de licenciamento para emissores de moedas estáveis e, por outro, impõe exigências sistêmicas às instituições licenciadas em relação à adequação de capital, gestão de ativos de reserva, controle de risco e conformidade operacional, consolidando a base regulatória para que as moedas estáveis se tornem ferramentas de liquidação confiáveis em blockchain (leitura adicional:Hong Kong aprova o projeto de lei de moedas estáveis: como isso impulsionará a conformidade global das moedas estáveis e a estratégia de internacionalização do yuan?).

Em 10 de abril de 2026, a Autoridade Monetária de Hong Kong, China, emitiu licenças de emissor de stablecoin à DianDian Financial Technology Co., Ltd. e ao HSBC Bank (China) Limited, conforme o Regulamento de Stablecoin. [1]

Em 20 de abril de 2026, a Comissão de Valores Mobiliários e Futuros de Hong Kong, China (também conhecida como SFC, abaixo denominada SFC) divulgou um novo quadro regulatório, autorizando pela primeira vez a negociação de produtos de investimento tokenizados no mercado secundário. A direção central desse quadro é: permitir a circulação de fundos tokenizados reconhecidos pela SFC; permitir que produtos relacionados sejam negociados em plataformas de negociação com licença da SFC (em casos individuais, pode ser permitida a forma over-the-counter). Isso significa que, pela primeira vez, produtos tokenizados reconhecidos pela SFC obtiveram um canal regulamentar para circulação no mercado secundário, indicando que já possuem atributos de produtos financeiros.

A nível de produto, o membro do Conselho Legislativo da Região Administrativa Especial de Hong Kong, Qiu Dageng, mencionou em seu discurso no Hong Kong Web3 Festival 2026 que, atualmente, a HashKey já experimentou o token RWA de prata na cadeia, o HSBC lançou um roadmap para negócios tokenizados e instituições como a Franklin Templeton também emitiram fundos tokenizados em Hong Kong. [2] Além disso, segundo divulgação da SFC, até o final de março de 2026, 13 produtos tokenizados já foram oferecidos ao público de Hong Kong, e o valor total dos ativos geridos por esses produtos tokenizados aumentou cerca de sete vezes no último ano, atingindo 10,7 bilhões de yuans, demonstrando que a aceitação desses produtos no mercado está aumentando rapidamente. [3] A partir dessas mudanças nos dados, o processo de abertura da circulação de ativos tokenizados também pode ser visto como uma importante prática da transição dos mercados financeiros 7×24 horas na cadeia para a realidade.

Em todo o mundo, os sistemas regulatórios dos Estados Unidos e da União Europeia no mercado internacional também estão se tornando progressivamente mais claros.

Nos Estados Unidos, a Lei de Inovação Nacional em Stablecoins de 2025 (conhecida como Lei GENIUS) foi sancionada oficialmente em julho de 2025. A lei visa estabelecer um quadro abrangente para a emissão e regulamentação de stablecoins, definindo claramente os requisitos de elegibilidade para emissores, a situação das reservas de ativos e os padrões de conformidade. A Lei de Clareza do Mercado de Ativos Digitais (conhecida como Clarity Act) também está atualmente em análise no Senado, buscando fornecer orientações normativas ao mercado por meio de uma classificação e regras regulatórias unificadas para ativos na cadeia. (Leitura adicional: Lei GENIUS de Stablecoins é aprovada pelo Senado dos EUA: quais grandes mudanças o Web3 e os RWA enfrentarão? e A análise da Lei CLARITY dos EUA está prestes a começar: as medidas favoráveis ao DeFi, classificação de ativos e divisão de poder entre a SEC e a CFTC estão se tornando um ponto de inflexão na clareza regulatória da cripto?)

March 2026,U.S. Securities and Exchange Commission (SEC) and U.S.Commodity Futures Trading Commission (CFTC) issued a joint statement classifying on-chain assets into five categories: cryptocommodities, digital collectibles (NFTs), utility tokens, payment tokens, and digital securities, explicitly stating that tokenized assets fall within the securities category. This also provides a reference for further defining regulatory boundaries for various asset types.

Na União Europeia, a Lei de Mercado de Ativos Criptográficos da UE (conhecida como Lei MiCA) entrou em vigor em dezembro de 2024. A lei estabelece um quadro regulatório unificado, fornecendo um sistema claro de licenciamento e regras de acesso ao mercado para plataformas de negociação, serviços de custódia e emissão de stablecoins. A nova lei sobre transparência fiscal de ativos digitais (conhecida como Diretiva DAC8) também entrou em vigor em 1º de janeiro de 2026, exigindo que provedores de serviços de ativos na cadeia divulguem e compartilhem informações detalhadas sobre os ativos e transações dos usuários com as autoridades fiscais de cada país. Isso significa que as autoridades fiscais poderão regular de forma aberta e transparente a detenção, negociação e transferência de ativos Web3, assim como fazem com contas bancárias Web2.

Assim, pode-se ver que o quadro regulatório de ativos em cadeia das principais economias globais já está inicialmente formado e apresenta uma tendência mais clara e com classificação mais definida.

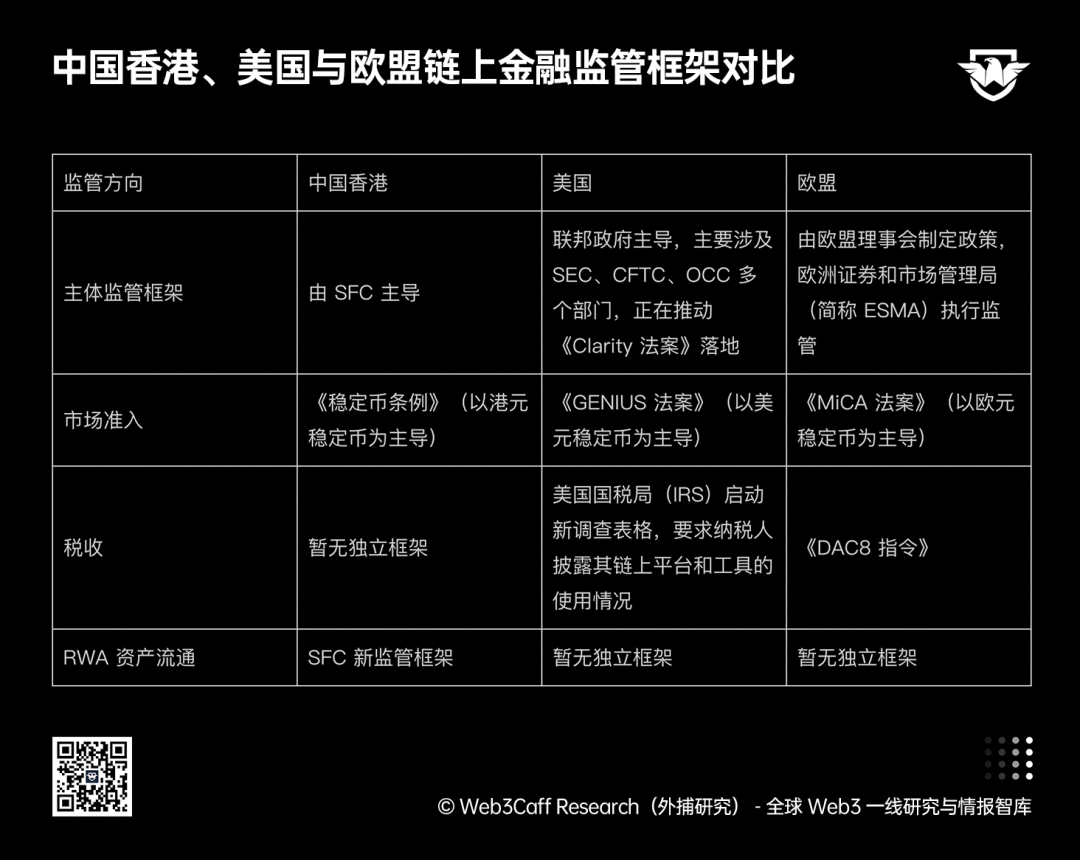

Comparação dos quadros regulatórios de finanças on-chain em Hong Kong, China, Estados Unidos e União Europeia, criado pela pesquisadora ShirleyLi da Web3Caff Research

No entanto, em termos gerais, os quadros regulatórios dos Estados Unidos e da União Europeia concentram-se principalmente em regular o funcionamento dos mercados financeiros on-chain, esclarecer a natureza dos ativos e classificá-los, enquanto Hong Kong, China, foca mais na implementação prática dos mercados financeiros on-chain. Essa abordagem está altamente alinhada com o “Plano de Desenvolvimento para os Mercados de Renda Fixa e Cambial” emitido anteriormente pela Comissão de Valores Mobiliários de Hong Kong (SFC) e pela Autoridade Monetária de Hong Kong (HKMA). O plano enfatiza a posição estratégica de “Hong Kong como centro global de renda fixa e câmbio”, e as estratégias regulatórias relacionadas à licença de stablecoins e à emissão e circulação de ativos RWA são naturalmente componentes importantes do quadro regulatório de ativos de Hong Kong.

É importante notar que, em finais de fevereiro deste ano, o Instituto de Pesquisa da Moeda Digital do Banco Popular da China e a Autoridade Monetária de Hong Kong lançaram conjuntamente um teste especial de liquidação transfronteiriça de RWA com a moeda digital chinesa. Esta rodada de testes, baseada no comércio agrícola e na infraestrutura transfronteiriça, validou a capacidade de troca e liquidação em tempo real entre a moeda digital chinesa e stablecoins autorizadas em Hong Kong (duas empresas já obtiveram licenças oficiais), reduzindo com sucesso o tempo médio de transações transfronteiriças tradicionais de 2 horas para 3 minutos e diminuindo os custos em mais de 20%. [4] Essa conquista revela ainda mais a viabilidade da operação conjunta da moeda digital chinesa com stablecoins regulamentadas. (Leitura adicional:Análise do Pulso do Mercado: O Centro Internacional de Operações da Moeda Digital Chinesa como Sinal de Integração entre os Dois Lados do Estreito — a China Continental fornece a Base, Hong Kong fornece o Mercado)

However, the regulatory experiences of the United States and the European Union are also worth referencing by Hong Kong, China. For example, in late December last year, the U.S. Office of the Comptroller of the Currency (OCC) issued trust bank licenses to five Web3 companies, including Circle, Ripple, and BitGo, allowing them to legally participate in on-chain financial activities; however, this move sparked dissatisfaction among traditional banks. [5] This is because traditional banks believe that the responsibilities and costs associated with compliance for them and the licensed Web3 institutions are not equivalent, and there is also competitive tension between them in business operations. Meanwhile, the EU’s MICA regulation stipulates that on-chain asset service providers need only obtain a license in one member state to operate across the entire EU; this cross-border portability may lead to license abuse or regulatoryarbitragerisk.

Para Hong Kong, China, esses casos oferecem importantes lições e alertas. Por um lado, ao impulsionar intensamente a implementação de um sistema financeiro on-chain, Hong Kong, China, precisa definir claramente os limites de responsabilidade entre instituições financeiras tradicionais e instituições Web3, evitando problemas de desequilíbrio nas obrigações e custos de conformidade; por outro lado, é necessário fortalecer a supervisão sobre as operações reais das instituições licenciadas, além de estabelecer mecanismos eficazes de monitoramento de riscos, para garantir a segurança dos ativos dos usuários e promover o desenvolvimento sustentável do mercado. No entanto, em termos gerais, o sistema regulatório global de finanças on-chain ainda está em fase de exploração, e seu processo de integração com a finança tradicional requer observação prolongada.

Diagrama de estrutura de pontos:

Referências:

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] Qiu Dageng: A abordagem regulatória de Web3 em Hong Kong adota um caminho sólido e progressivo, com foco na próxima fase nos três pilares: participantes, produtos e legislação.

[3] A Comissão de Valores Mobiliários anunciou um novo quadro regulatório que permite a negociação de produtos de investimento autorizados pela Comissão de Valores Mobiliários tokenizados no mercado secundário.

[4] Stablecoin de Hong Kong e yuan digital: são uma “via expressa” para a saída de ativos continentais?

[5] O bolo do banco foi tocado? O setor bancário dos EUA planeja processar a OCC para bloquear licenças de criptomoeda

[6] Entenda a nova regulamentação da CSRC: fundos tokenizados agora podem ser comprados e vendidos como ações

[7] Circular regarding the secondary market trading of tokenized SFC-recognized investment products

[8] A SEC e a CFTC dos EUA lançam conjuntamente orientações importantes para esclarecer os limites entre ativos criptográficos classificados como títulos e não títulos

[9] A Receita dos EUA está cobrando impostos retroativamente até carteiras de troca de 6 anos atrás? Desmontagem em quatro níveis do novo formulário da IRS

[10] 88EX Insights: Regulação europeia intensifica-se: ESMA propõe-se a tornar-se a única autoridade reguladora do mercado de criptomoedas

Disclaimer: This report is prepared by Web3Caff Research. The information contained herein is for reference only and does not constitute any prediction, investment advice, recommendation, or offer. Investors should not rely on such information to buy, sell any securities, cryptocurrencies, or adopt any investment strategy. The terms used and opinions expressed in this report are intended to aid in understanding industry trends and promote responsible development of Web3, including the blockchain industry, and should not be interpreted as explicit legal opinions or views of Web3Caff Research. The views expressed in this report reflect only the personal opinions of the authors as of the date stated and are unrelated to the position of Web3Caff Research; they may change due to subsequent developments. The information and views contained in this report are derived from proprietary and non-proprietary sources that Web3Caff Research considers reliable, but they do not necessarily encompass all data nor guarantee accuracy. Therefore, Web3Caff Research makes no representations or warranties regarding the accuracy or reliability thereof and assumes no liability for any errors or omissions arising in any other manner (including liability to any person arising from negligence). This report may contain “forward-looking” information, which may include predictions and forecasts; this document does not constitute a guarantee of any prediction. Reliance on the information contained in this report is entirely at the reader’s discretion. This report is for reference only and does not constitute any investment advice, recommendation, or offer to buy or sell any securities, cryptocurrencies, or adopt any investment strategy. Please strictly comply with relevant laws and regulations in your country or region.