Introdução

No final do ano, aproveitando o impulso da oferta pública da HashKey, a Comissão de Finanças e Economia de Hong Kong e a Comissão de Valores Mobiliários anunciaram conjuntamente que, além de avançar com o quadro regulamentar previsto, planeiam conceder licenças para dois tipos de serviços sob a Lei de Combate ao Lavagem de Dinheiro (AMLO): "negociação de ativos virtuais" e "custódia de ativos virtuais". Além disso, estão a preparar a introdução de dois novos tipos de licenças: uma para "prestar aconselhamento sobre ativos virtuais" e outra para "gestão de ativos virtuais", iniciando já uma consulta pública. Se tudo correr bem, os serviços principais ao longo de toda a cadeia de ativos virtuais — "negociação", "custódia", "aconselhamento de investimento" e "gestão de ativos" — estarão todos abertos e regulamentados com licenças específicas.

Até aqui, haverá algum leitor que se sinta estranho?É que Hong Kong já não pode fornecer estes serviços? Sinto que já há muito tempo que o comboio partiu, mas quando me volto a olhar, descubro que ainda nem sequer começou a vender os bilhetes?

Até à data, em Hong Kong, apenas 11 plataformas especializadas com a licença VATP podem operar plataformas de negociação de ativos virtuais. Quanto a serviços individuais de ativos virtuais, como negociação, consultoria de investimento e gestão de ativos, estes eram realizados através da atualização de licenças tradicionais (1, 4, 9) para atender aos requisitos de conformidade, o que equivale a construir uma estrutura temporária sobre as regras existentes das licenças tradicionais. A importância das novas regras reside no fato de que estes serviços importantes e individuais agora são separados e regulamentados com licenças próprias, cada uma com funções específicas. A Crypto Salad acredita que o sinal emitido é bastante claro: a regulação de ativos virtuais deve seguir um caminho próprio e, por isso, deve ser feito exatamente isso.

No entanto, a emissão oficial de licenças individuais provavelmente terá de esperar até 2026. Olhando para trás, este ano foi significativo para as plataformas de negociação de ativos virtuais licenciadas, uma vez que a Comissão de Valores Mobiliários (SFC) emitiu duas comunicações-chave em 3 de Novembro de 2025. O Crypto Salad já analisou uma delas, conforme detalhado emWeb3: Análise em Profundidade de Políticas por Advogados | Novas Regras para Plataformas de Ativos Virtuais em Hong Kong (Parte 1): "Circular sobre Compartilhamento de Líquidos nas Plataformas de Ativos Virtuais".Hoje, vamos falar em detalhe sobre a segunda parte: "Circular sobre produtos e serviços relacionados com a expansão de plataformas de negociação de ativos virtuais".

1. O que é que a Circular Geral explica?

Profissionais que atuam diretamente no setor sentem claramente que os negócios de ativos virtuais no mundo real já ultrapassaram claramente o que foi previsto originalmente pelo quadro regulatório VATP. O sistema inicial de licenças foi concebido exclusivamente em torno de "plataformas centralizadas de ativos virtuais", com foco principal na negociação, na separação de ativos dos clientes e na manutenção básica da ordem de mercado. No entanto, com a constante emergência de moedas estáveis, títulos tokenizados, RWA (ativos reais tokenizados) e diversos produtos de investimento ligados a ativos digitais, os papéis desempenhados pelas plataformas na prática já estão há muito tempo longe de se limitarem a um mero local de negociação.

Neste contexto, a verdadeira contradição que a regulação enfrenta já não é "se estas atividades devem ou não existir", pois, caso não as incluam em um quadro regulamentar claro, elas continuarão a evoluir sozinhas na zona cinzenta do mercado. Em vez de deixar que os profissionais encontrem formas de contornar as regras, seria melhor explicitar claramente quais são as atividades permitidas, ao mesmo tempo que se reforçam as responsabilidades correspondentes. Acreditamos que esta é exatamente a intenção por trás desta comunicação.

Do ponto de vista do conteúdo específico, a circular trouxe, ao nível da plataforma, algumas medidas que parecem "alívio", mas que, na realidade, redistribuíram diversos tipos de responsabilidades.

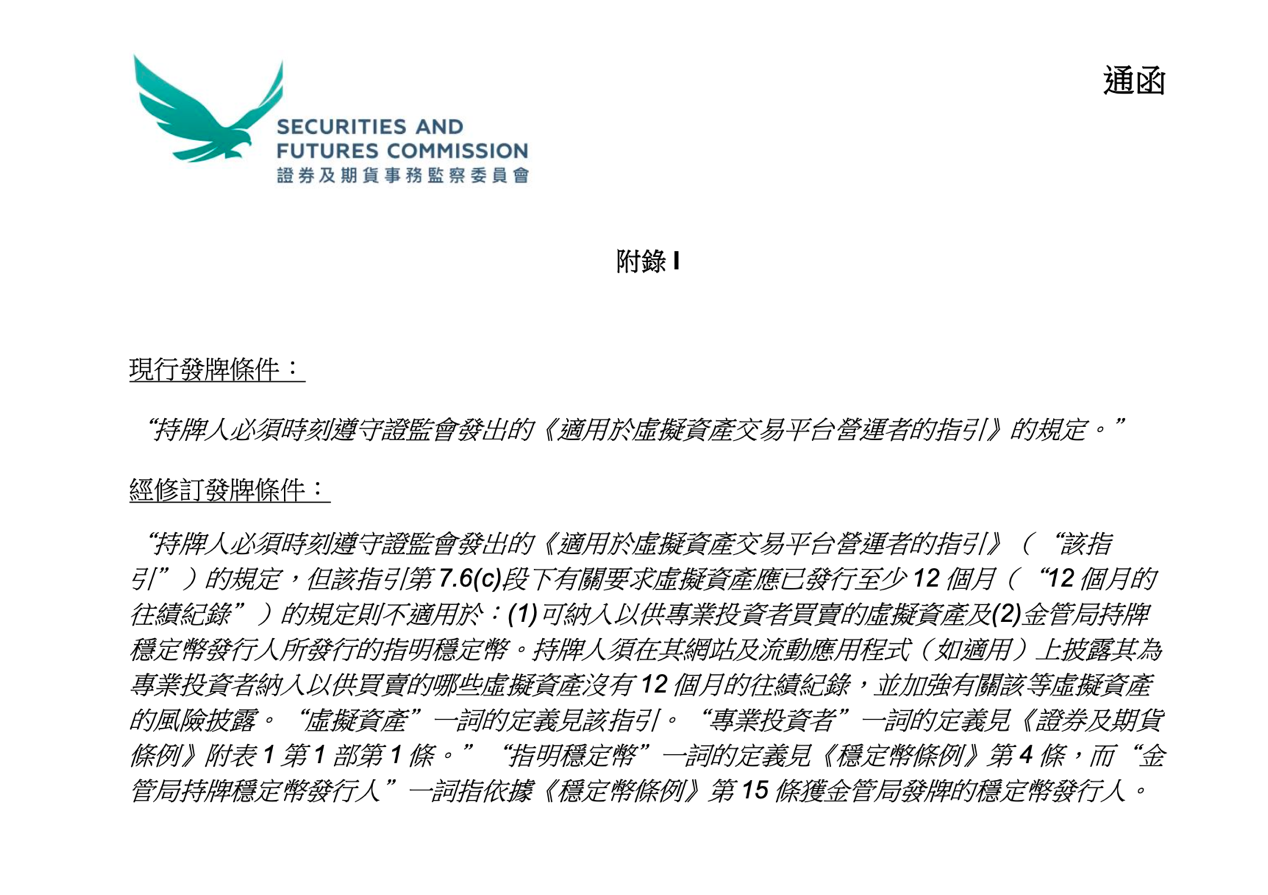

Primeiro, trata-se da ajuste das regras de inclusão de tokens.No passado, para que um ativo virtual fosse listado na plataforma VATP, normalmente era necessário satisfazer o requisito de pelo menos 12 meses de histórico de negociação, um padrão que essencialmente utilizava o tempo como forma de filtrar riscos. No entanto, na prática, essa abordagem nem sempre era razoável: o simples facto de um projeto existir há mais tempo não implica necessariamente que a informação seja suficiente ou que os riscos estejam sob controlo; por outro lado, um projeto recentemente lançado também não significa necessariamente que careça de divulgação adequada ou de uma avaliação prudente.

É importante notar que esta circular não anulou integralmente o requisito de desempenho dos 12 meses, mas sim estabeleceu claramente isenções em duas situações específicas:

Primeiro, activos virtuais que são fornecidos apenas a investidores profissionais, e segundo, moedas estáveis especificadas emitidas por editores licenciados pelo AMT.Ou seja, a Comissão de Valores Mobiliários não nega o valor do histórico de desempenho, mas reconhece que a avaliação de riscos nunca deveria ser genérica, variando consoante os diferentes grupos de investidores e os diferentes tipos de activos. Em vez de estabelecer um limiar formal de tempo para proteger as plataformas de riscos, seria melhor exigir que as plataformas assumissem directamente responsabilidades mais substanciais na análise e julgamento.

Em conformidade, a circular também reforçou as exigências de divulgação. Para ativos virtuais que não possuam um histórico de 12 meses, mas que sejam fornecidos apenas a investidores profissionais, as plataformas licenciadas devem claramente indicar esta situação no seu sítio Web ou aplicação e fornecer uma adequada advertência sobre os riscos.

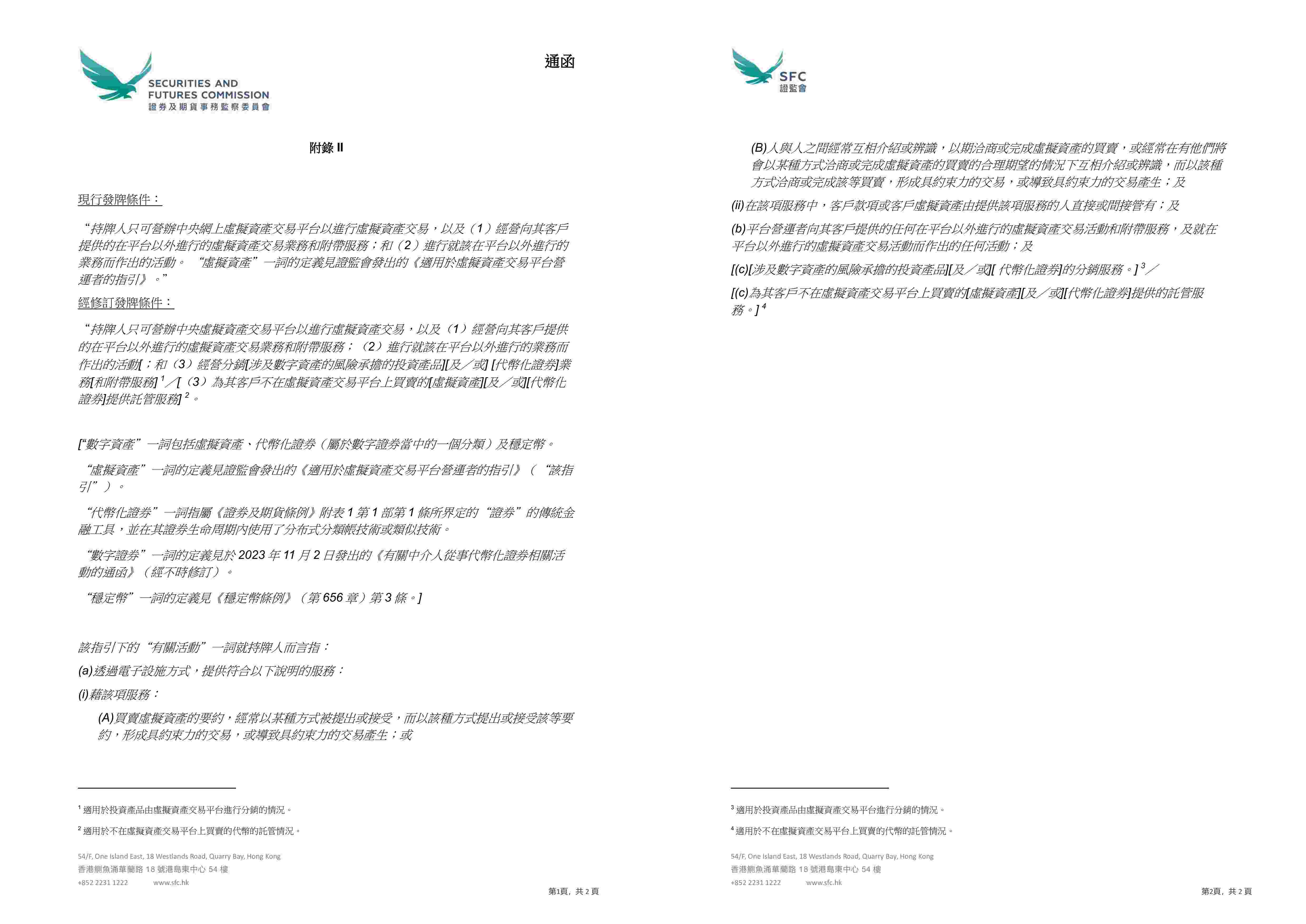

A segunda alteração importante é que a Comissão Reguladora de Valores Mobiliários da China (CSRC) pela primeira vez estabeleceu claramente, no nível das condições da licença, que...A plataforma VATP pode distribuir produtos de investimento tokenizados e relacionados com ativos digitais, dentro do quadro regulamentar vigente.

Atualmente, na prática, o VATP já desempenha uma função semelhante à de "acesso ao produto". Assim que entrar no novo papel de distribuição, a plataforma deixará de enfrentar apenas riscos de contraparte, passando a assumir responsabilidades típicas da distribuição de produtos financeiros, incluindo compreensão do produto, julgamento da adequação e obrigações de divulgação de informações. Isto não constitui uma concessão regulamentar, mas sim uma mudança de responsabilidades decorrente da mudança de papel.

A terceira alteração concentra-se nas regras de hospedagem.A circular permite que as plataformas licenciadas, através das suas entidades relacionadas, forneçam serviços de custódia para ativos virtuais ou títulos tokenizados pelos quais os utilizadores não realizaram operações na plataforma.

Que alterações isto irá provocar? Na prática actual, muitos activos de projectos não necessitam necessariamente de ser transaccionados na plataforma, mas os clientes ainda desejam que sejam detidos ou geridos por instituições reguladas. Por isso, o design destas necessidades não é muito fluido e frequentemente exige múltiplas camadas de arranjos para ser cumprido de forma precária. Após a entrada em vigor da circular, essencialmente é criado um caminho mais claro e compatível com as normas regulamentares para estas necessidades comerciais já existentes.

Se o corpo principal da circular delineia a direção geral da política, então os três anexos refletem, sobretudo, as considerações da Comissão Reguladora de Valores Mobiliários (CSRC) em termos operacionais sobre "como implementar" essas políticas.

O Apêndice I, com as revisões relativas às regras de inclusão de tokens, aparentemente reduz o limiar para a introdução de alguns produtos, mas, na realidade, não enfraquece as obrigações prudenciais da plataforma. O limiar não desapareceu; apenas o VATP passa a necessitar de investigação e divulgação mais rigorosas para fundamentar as suas decisões.

A imagem acima foi capturada do site oficial da SFC de Hong Kong

Os Anexos II e III esclarecem ainda mais os limites do âmbito de atividades dos plataformas e as disposições relativas à posse de ativos dos clientes durante o processo de distribuição. Ao redefinir o conceito de "atividades relevantes", a Comissão de Valores Mobiliários (SFC) incluiu oficialmente, no âmbito de operação do Regime de Autorização de Plataformas de Ativos Virtuais (VATP), a distribuição de produtos de investimento relacionados com ativos digitais, títulos tokenizados e serviços de custódia de ativos não transacionados na própria plataforma. Ao mesmo tempo, no contexto das atividades de distribuição, permite-se que as plataformas abram e mantenham contas fiduciárias ou contas de clientes junto de custodiantes relevantes em seu próprio nome, com o objetivo de detiver esses ativos em nome dos clientes. Estas alterações não visam reduzir os requisitos de proteção dos ativos dos clientes, mas sim assegurar que a estrutura operacional seja verdadeiramente viável, tanto do ponto de vista legal como regulamentar.

A imagem acima foi capturada do site oficial da SFC de Hong Kong

II. Após a circulação do ofício, a que mudanças os profissionais devem prestar atenção?

Uma nova circular foi emitida. Anteriormente, para o VATP, poderia incluir-se de forma unificada actividades como transacções, custódia, investigação, apresentação de produtos e até parte das actividades de distribuição no âmbito dos "serviços de plataforma", desde que fossem globalmente abrangidas pela supervisão da licença VATP. Agora, é necessário definir isso de forma muito mais clara.Distinguir quais comportamentos pertencem às funções centrais da bolsa de valores e quais se aproximam de atividades independentes de custódia, distribuição ou consultoria de investimento, e atingir os efeitos de conformidade adequados através de diferentes arranjos de entidades e divisões claras de limites de negócios.

Enquanto isso, para outras partes envolvidas, como as casas de apostas (OTC) e provedores de serviços de custódia, o espaço anteriormente disponível para operar com base em papéis ambíguos ou funções sobrepostas está rapidamente a estreitar, e agora é necessário responder com mais clareza a uma pergunta:Que tipo específico de serviços de ativos virtuais está a exercer? E sob que quadro regulamentar deverá assumir as responsabilidades correspondentes?

III. Conclusão

Em termos gerais, o que esta circular revela não é uma mudança súbita na atitude regulamentar, mas sim uma escolha mais realista: as plataformas VATP estão a evoluir gradualmente de mera infraestrutura de negociação para um nó regulamentar que liga negociação, produtos e gestão de ativos, e a regulação está, por sua vez, a deslocar o seu foco de condições formais para a responsabilidade efectiva assumida pelas plataformas.

Esta circular não significa que as regras comerciais tenham sido repentinamente "afrouxadas", mas a mudança na atitude regulamentar é clara: a conformidade não se limita apenas a "não ultrapassar as linhas", mas exige que as pessoas assumam responsabilidade pelas suas próprias decisões. Para as partes envolvidas nos projectos e investidores, isto também significa que as expectativas regulamentares estão a tornar-se gradualmente mais claras, em vez de continuarem a depender de zonas ambíguas.

Em seguida, até onde o mercado pode ir já não depende de se o regulamento for ou não favorável, mas sim de se os participantes estiverem realmente preparados para operar de acordo com um sistema de regras mais claro e mais sério.

Nota especial: Este artigo é uma obra original da equipa Encrypt Salad e apenas reflete as opiniões pessoais do autor deste artigo, não constituindo consultoria jurídica ou opinião jurídica sobre assuntos específicos. Se desejar republicar o artigo, contacte-nos em privado para tratar da autorização: shajunlvshi.