Autor: David Lopez Mateos

DeepWave TechFlow

Guia da Shenchao: A mídia gosta de usar um único número para resumir as flutuações nos preços da capacidade de GPU, mas a realidade é que os quatro provedores de índices no terminal Bloomberg apresentam cotações que diferem em mais de 2 dólares, com direções e ritmos inconsistentes. O autor deste artigo é David Lopez Mateos, fundador da plataforma de negociação de capacidade de GPU Compute Desk, que utiliza dados de transações em primeira mão para desmontar a estrutura de precificação real dos H100 e B200, revelando um mercado primitivo sem padrão de referência, sem contratos padronizados e sem curva a termo — a capacidade está sendo acumulada e sublocada como apartamentos de aluguel de curto prazo.

Os títulos da mídia fazem você acreditar que os preços da capacidade de GPU estão disparando. Essa narrativa é confortável, perfeitamente encaixada no quadro macroeconômico de “oferta restrita + demanda por IA ilimitada”, e sugere algo reconfortante: temos um mercado funcionando bem, com sinais de preços claros e legíveis.

Mas nós não temos. Essa narrativa é quase inteiramente baseada em um único índice, que sugere coisas que não deveriam ser sugeridas: o mercado de locação de GPU já é eficiente o suficiente para ser representado por um único número como estado global.

A escassez de oferta é real, mas a forma como diferentes pessoas sentem essa escassez varia completamente — depende de quem você é, onde está e quais contratos ou ativos de computação está negociando. Diante dessa falta de transparência, a reação natural do mercado não é uma descoberta de preço ordenada, mas sim acúmulo: bloquear horas de GPU que você talvez ainda não precise, porque não tem certeza se conseguirá comprá-las a qualquer preço no próximo mês. Onde há acúmulo e ausência de referência transparente, surgem mercados secundários fragmentados. Na Compute Desk, já facilitamos que inquilinos aluguem seus clusters, assim como pessoas alugam apartamentos durante grandes eventos. Isso não é hipótese — está acontecendo.

O índice não converge

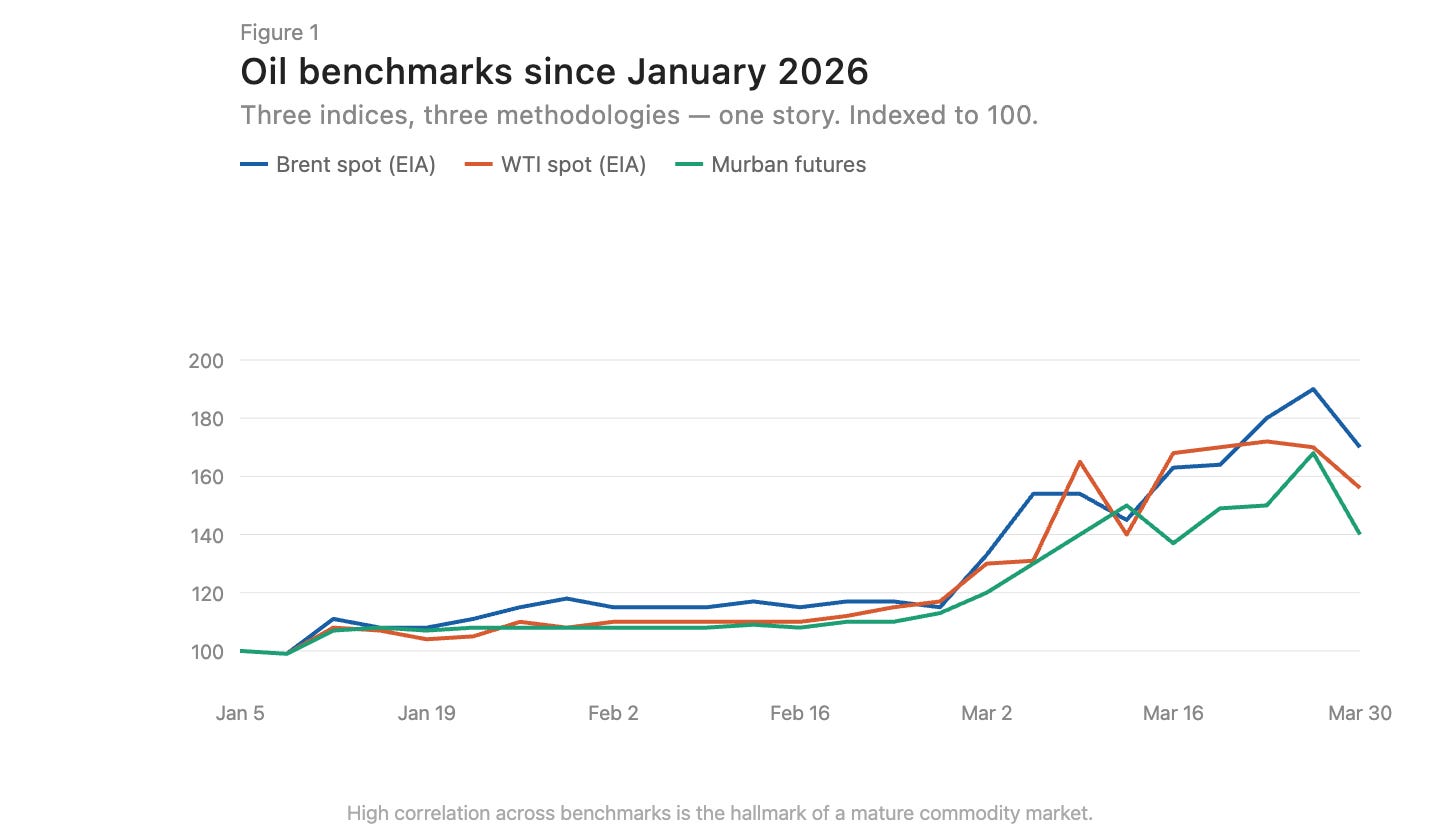

Em mercados de commodities maduros, índices construídos com diferentes metodologias tendem a convergir. O petróleo Brent e o WTI apresentam uma diferença de alguns dólares devido à localização geográfica e à qualidade do petróleo, mas movem-se na mesma direção (Figura 1). Essa convergência é um sinal de mercado eficiente.

Legenda: Comparação da tendência de preços do petróleo Brent e WTI, com direção altamente alinhada

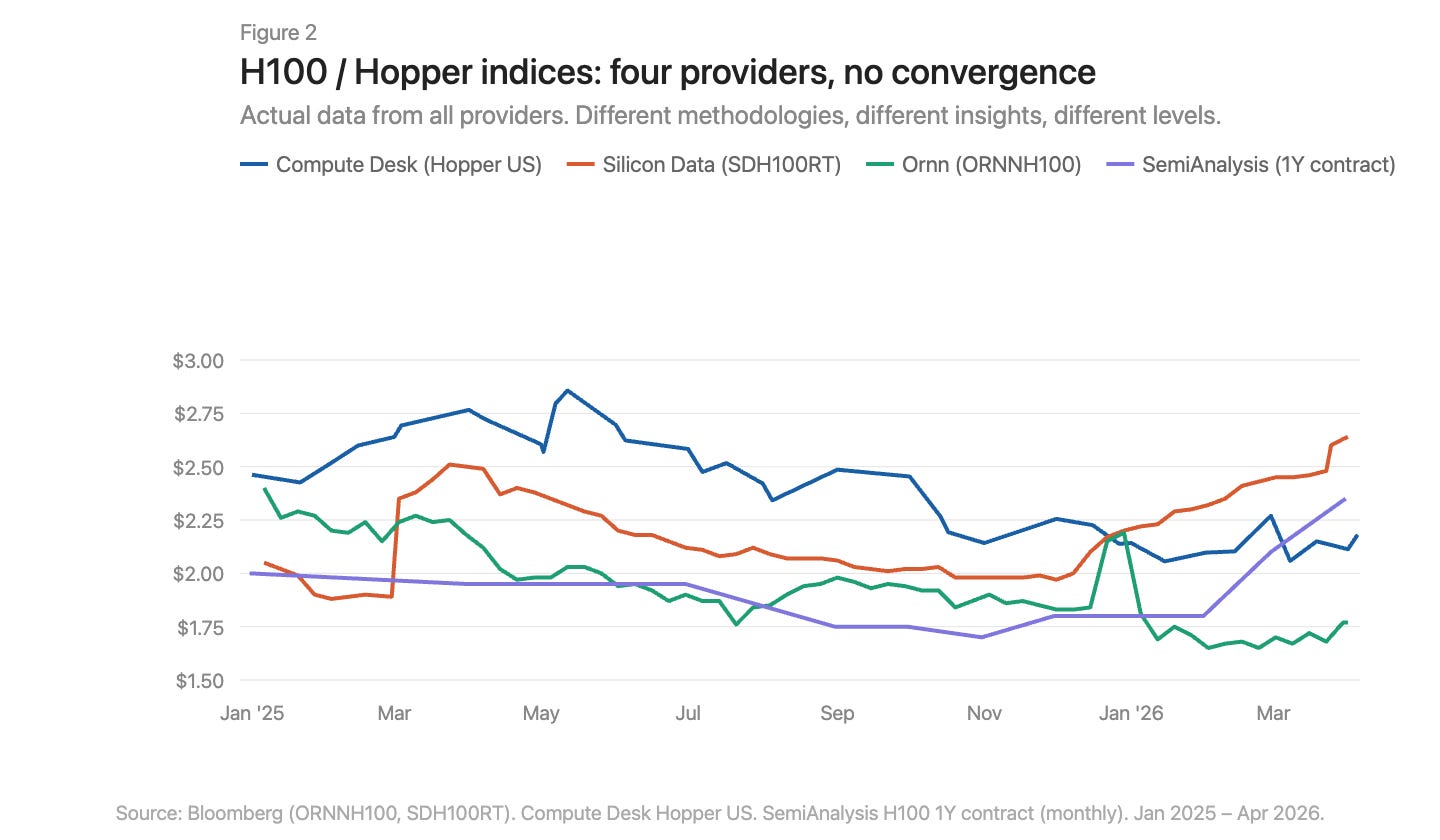

Atualmente, há três provedores de índices de precificação de GPU no terminal Bloomberg: Silicon Data, Ornn AI e Compute Desk. A SemiAnalysis acabou de lançar o quarto — um índice mensal de preços de contratos a prazo de um ano para H100, construído com base em dados de pesquisas de mais de 100 participantes do mercado. Silicon Data e Ornn publicam índices diários de locação de H100, enquanto Compute Desk agrega dados no nível da arquitetura Hopper. A SemiAnalysis captura preços de contratos negociados, e não preços de listagem ou preços coletados por scrapers. As metodologias, frequências e perspectivas sobre o mesmo mercado são diferentes. Vistos em conjunto, os desacordos são evidentes (Figura 2).

Legenda: Comparação sobreposta dos quatro índices de GPU, com níveis de preço e tendências claramente divergentes

O aumento ocorreu exatamente onde?

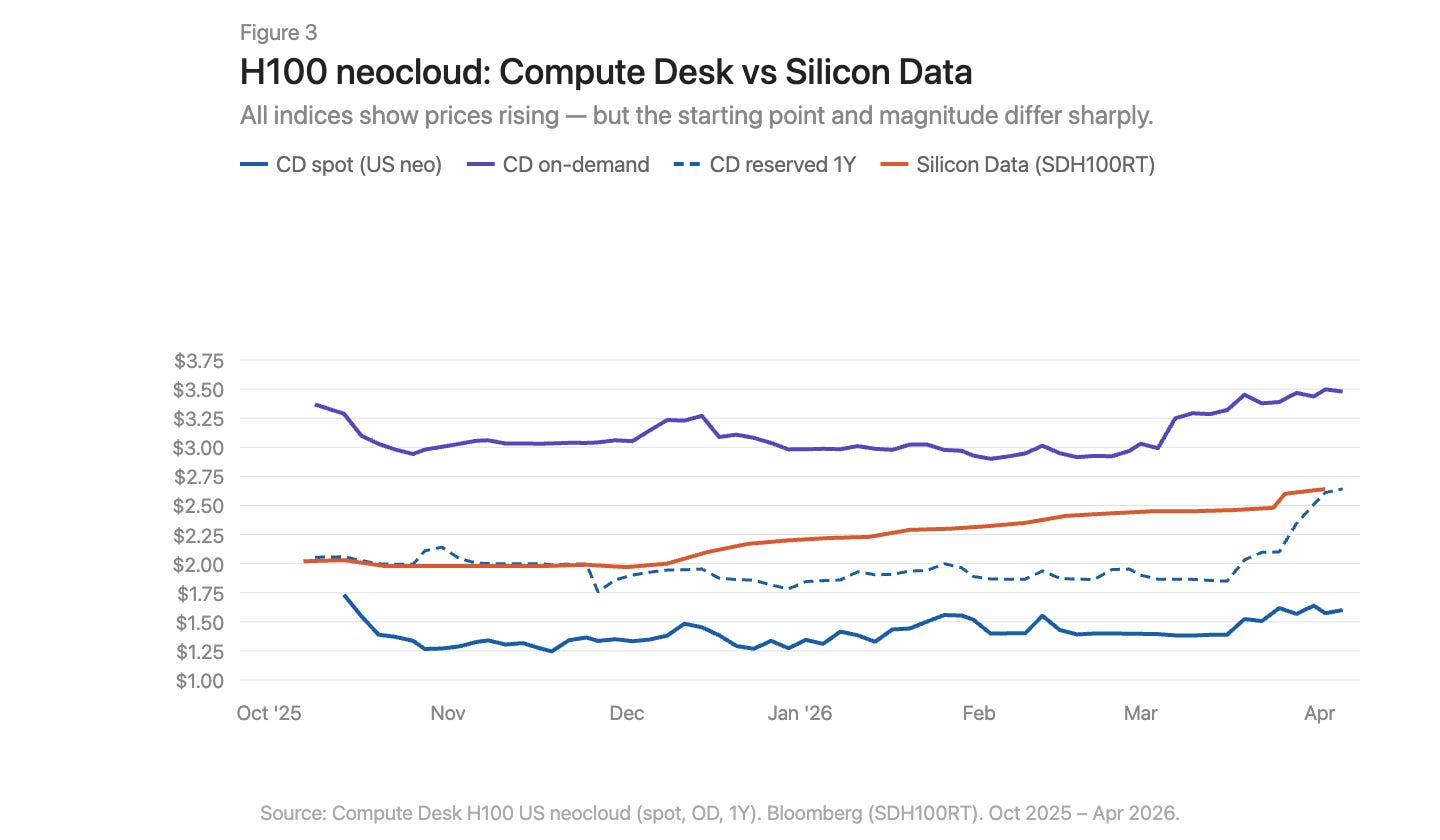

Usando os dados do Compute Desk, podemos decompor as variações de preço do H100 por tipo de fornecedor e estrutura de contrato, sobrepondo o índice SDH100RT da Silicon Data (Figura 3). Todos os indicadores mostram aumento de preço, mas os pontos de partida e as magnitudes variam significativamente conforme o índice e o tipo de contrato.

Legenda: Evolução de preços do H100 dividida por tipo de contrato, sobreposta ao índice SDH100RT

O novo cloud (neocloud) da Compute Desk com H100 conta uma história mais específica do que o índice agregado. Os preços sob demanda permaneceram relativamente estáveis durante todo o inverno, em torno de US$ 3,00/hora, e depois subiram abruptamente para US$ 3,50 em março. Os preços spot foram mais ruidosos e mais baixos, apresentando apenas uma leve tendência de alta em março. O SDH100RT da Silicon Data, por outro lado, apresentou uma subida suave e constante, aumentando de US$ 2,00 para US$ 2,64 no mesmo período. Os dois índices permaneceram em níveis distintos e descreveram ritmos temporais diferentes: a Compute Desk indica uma salto em março, enquanto a Silicon Data aponta para uma subida lenta.

Os preços reservados para um ano permaneceram基本mente estáveis até fevereiro, depois dispararam de US$ 1,90 para US$ 2,64 até o final de março — não um ajuste progressivo, mas uma reavaliação súbita. Isso é mais semelhante a fornecedores ajustando coletivamente as taxas de contrato após uma retração no mercado sob demanda, do que a uma demanda estrutural contínua.

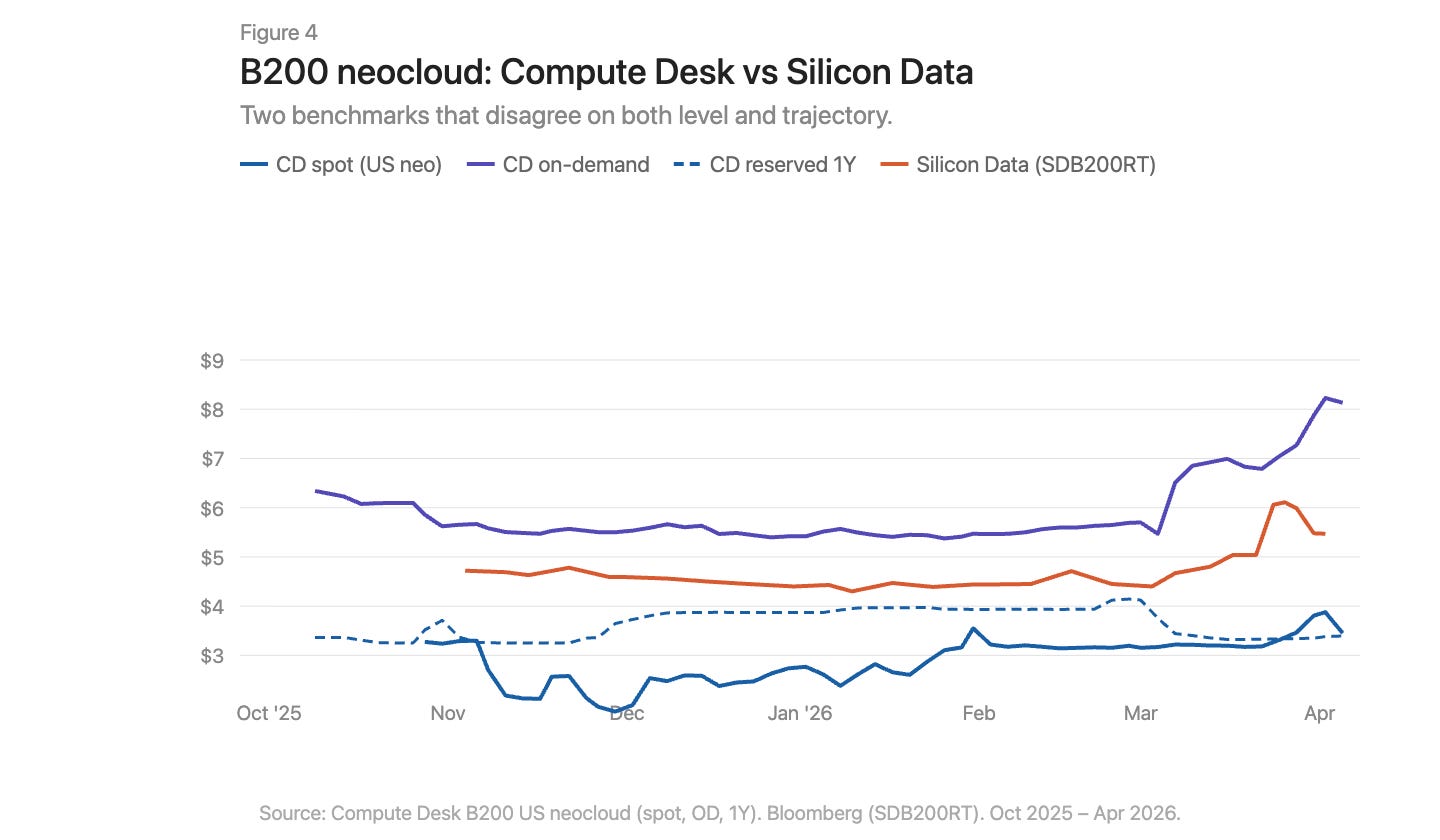

A história de março do B200 foi ainda mais intensa (Figura 4). O índice sob demanda da Compute Desk subiu de US$ 5,70 para mais de US$ 8,00 em poucas semanas. O SDB200RT da Silicon Data subiu de US$ 4,40 para US$ 6,11 antes de recuar para US$ 5,47. Ambos os índices registraram esse movimento, mas começaram com uma diferença de mais de US$ 2, e apresentaram formas distintas de alta e recuo. O B200 possui menos de cinco meses de dados, menos fornecedores e maior spread; os dois índices estão observando o mesmo evento por meio de lentes muito diferentes.

Legenda: Evolução dos preços sob demanda e reservados do B200, com dados do Compute Desk e Silicon Data sobrepostos

Problemas de infraestrutura, não apenas diferenças regionais

Os mercados de commodities apresentam diferencial de base (basis differential). O gás natural da Appaláquia é um caso clássico: grandes reservas estão localizadas acima de capacidade de transporte tubular estruturalmente limitada, com a utilização do corredor Pensilvânia-Ohio frequentemente superando 100%, e novos projetos, como o Borealis Pipeline, só entrarão em operação no final da década de 2020.

O mercado de GPUs apresenta uma situação semelhante: uma GPU H100 na Virgínia e uma H100 em Frankfurt não são o mesmo bem econômico. Mas apenas a diferença geográfica não consegue explicar por que o desvio entre índices medidos no mesmo mercado é tão grande. O desalinhamento no mercado de GPUs é mais profundo do que o do gás natural da Appaláquia. O problema do gás natural é um único elo ausente: a capacidade de transporte de tubulações conectando oferta e demanda. A lacuna de infraestrutura no mercado de poder computacional existe em ambos os lados — oferta e demanda. A infraestrutura física — uma rede consistente, configuração previsível e disponibilidade previsível necessárias para distribuir confiavelmente o poder computacional — ainda não está madura e, às vezes, simplesmente não funciona. A infraestrutura financeira — contratos padronizados, benchmarks transparentes e mecanismos de arbitragem que conseguem comprimir os spreads apesar das diferenças físicas — também ainda não existe.

Os dados contam uma história. A experiência real de tentar adquirir capacidade de processamento no início de 2026 contou uma história ainda mais dolorosa. A capacidade sob demanda de todos os tipos de GPU já estava esgotada. Encontrar 64 unidades H100 era difícil: o Compute Desk mostrava que 90% dos fornecedores tinham zero disponibilidade em seus clusters sob demanda, e o mercado reservado não estava muito melhor. Em um mercado bem funcionando, essa escassez já teria empurrado os preços para um novo ponto de equilíbrio. Mas isso não aconteceu. Isso indica que os próprios fornecedores também carecem de informações em tempo real sobre precificação para ajustar. Os preços estão subindo, mas muito devagar, insuficientes para esgotar o mercado. A lacuna entre os preços listados e a disposição real de pagamento está sendo preenchida por acúmulo, sublocação e transações informais em mercados secundários.

O que precisa ser alterado?

Atualmente, o mercado de poder de processamento GPU apresenta sete problemas principais:

Não há padrão de consenso. Múltiplos índices coexistem, com metodologias diferentes e conclusões contraditórias.

A narrativa agregada oculta a estrutura. Um número como "preço do H100" oculta as grandes diferenças entre tipos de fornecedores e prazos de contrato.

Falta de dados de nível de negociação. No mercado bilateral, o desvio entre o preço de oferta e o preço real de negociação é muito grande.

Não há padronização de contratos. A maioria dos aluguéis de GPU é negociada bilateralmente, com termos variados. Prazos de contrato mais curtos e padronizados melhorariam a liquidez e a descoberta de preços.

A qualidade da entrega não é garantida. A topologia de interconexão, o emparelhamento de CPU, a pilha de rede e os tempos de execução variam enormemente. Os compradores precisam saber qual é a qualidade da capacidade de processamento que estão adquirindo antes de fazerem qualquer compromisso.

O contrato não possui liquidez. Se a demanda mudar durante o período de reserva, as opções são limitadas:要么 absorver os custos,要么 sublocar informalmente. O mercado precisa de infraestrutura para transferência ou revenda de capacidade de mineração já comprometida, permitindo que a produção flua para quem mais precisa.

Não há curva a termo. Sem poder precificar a termo, não é possível fazer hedge. É por isso que os credores aplicam descontos de 40% a 50% sobre garantias de GPU, mantendo os custos de financiamento elevados.

Não é possível estabelecer um mercado funcional para a matéria-prima mais importante deste século apenas com um único fator avançando. Medição, padronização, estrutura de contratos, qualidade de entrega, liquidez — todos esses elementos devem progredir simultaneamente; antes disso, ninguém poderá realmente dizer quanto vale uma hora de GPU.