Autor: 见微知著杂谈

Índice

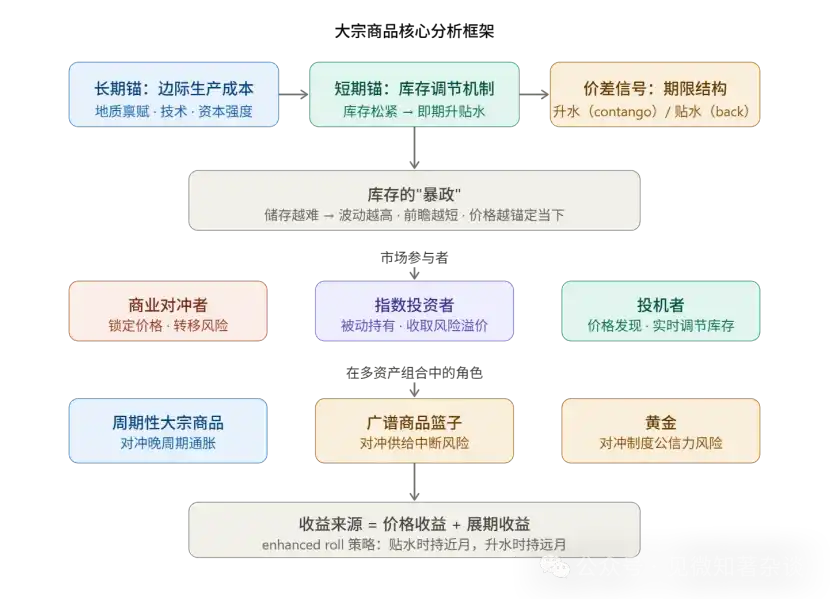

I. Mecanismo de ancoragem dupla para formação de preço

II. A estrutura de prazos não mente

Três: A algema do estoque: hierarquia da volatilidade entre commodities

Quatro: Divisão de funções entre os participantes do mercado

V. Lógica de quantificação do rendimento de rolagem

Seis: Estrutura de três partes para proteção contra inflação

Sete: Considerações sobre a alocação combinada de commodities

Oito: Resumo da metodologia principal

Nove: Guia de Introdução ao Gerenciador de Portfólio de Mercadorias

I. Mecanismo de ancoragem dupla para formação de preço

Os preços das commodities servem simultaneamente a dois dimensões temporais, o que é o ponto de partida para compreender todo o sistema.

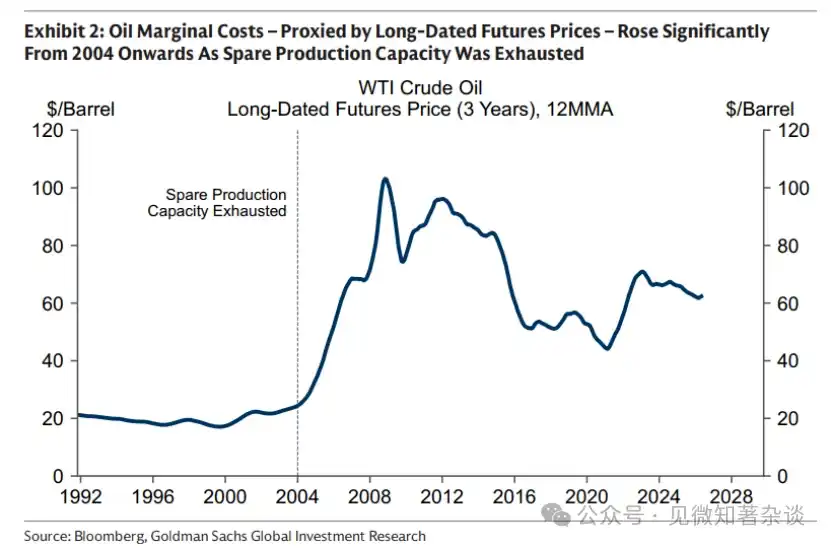

O piso de longo prazo é determinado pelo custo de produção marginal, ou seja, o preço mínimo que o produtor de maior custo, cuja produção é necessária pelo mercado, está disposto a investir. Esse piso se desloca lentamente, mas tem um impacto profundo.

Usando o petróleo como exemplo, no início dos anos 2000, com a esgotamento da capacidade ociosa, o custo marginal subiu significativamente, fazendo com que o mercado passasse da "fase de exploração" (aumentar a utilização dos ativos existentes) para a "fase de investimento" (necessitando desenvolver nova capacidade), impulsionando um aumento sistêmico no preço médio do petróleo.

Na prática, o preço futuro de longo prazo (geralmente o contrato de mês distante de 5 a 7 anos) é a melhor ferramenta para representar o custo marginal, pois as decisões de fixação de preços dos produtores se concentram nesse prazo.

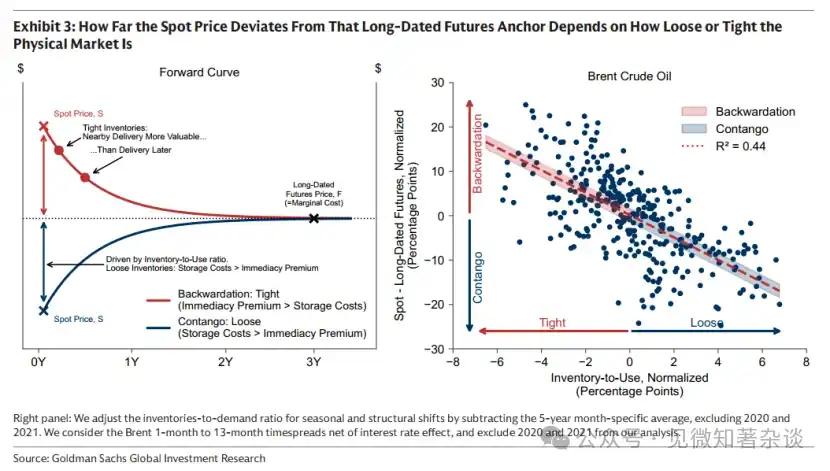

O curto prazo é ajustado em tempo real pelos níveis de estoque. O spread entre o spot e o futuro (spread de prazo) é uma leitura direta da folga ou aperto do estoque, e não uma previsão da tendência futura dos preços.

Metodologia: Ao analisar qualquer commodity, separe primeiro "quanto o ponto de referência futuro se moveu" de "quão distante o spot está em relação ao ponto de referência" — o primeiro reflete mudanças estruturais na oferta, o segundo reflete a tensão no mercado físico atual.

II. A estrutura de prazos não mente

O sinal do spread de prazo possui alto valor e é autoexecutável sob o mecanismo de arbitragem:

Desconto (backwardation) = preço próximo superior ao preço distante → escassez real no mercado

Os compradores estão dispostos a pagar o "prêmio de entrega imediata" para receber os ativos imediatamente.

Contango = preço próximo inferior ao preço futuro → estoque abundante

Os detentores preferem vender o spot e comprar a prazo, recebendo assim o custo de armazenamento.

Essa sinal é confiável devido às suas restrições de arbitragem: se o desconto for mantido artificialmente quando há estoque abundante, os detentores venderão imediatamente o spot e comprarão o futuro para equalizar o spread.

Portanto, um desconto sustentado e significativo corresponde necessariamente à escassez física real.

O caso extremo durante o período da COVID-19 (o preço futuro do WTI caindo para negativo) é o espelho do limite de contango — os estoques encheram até não haver mais espaço para armazenamento, e o spot, após descontar o custo de armazenamento, tornou-se negativo.

O papel da OPEP merece ser compreendido separadamente: a aliança de países produtores de petróleo pode controlar os níveis de estoque gerenciando a oferta, influenciando assim a forma da curva (mantendo continuamente uma estrutura de desconto), mas não pode mover o âncora de longo prazo — os produtores de alto custo (óleo de xisto dos EUA e Canadá) são os determinadores do custo marginal.

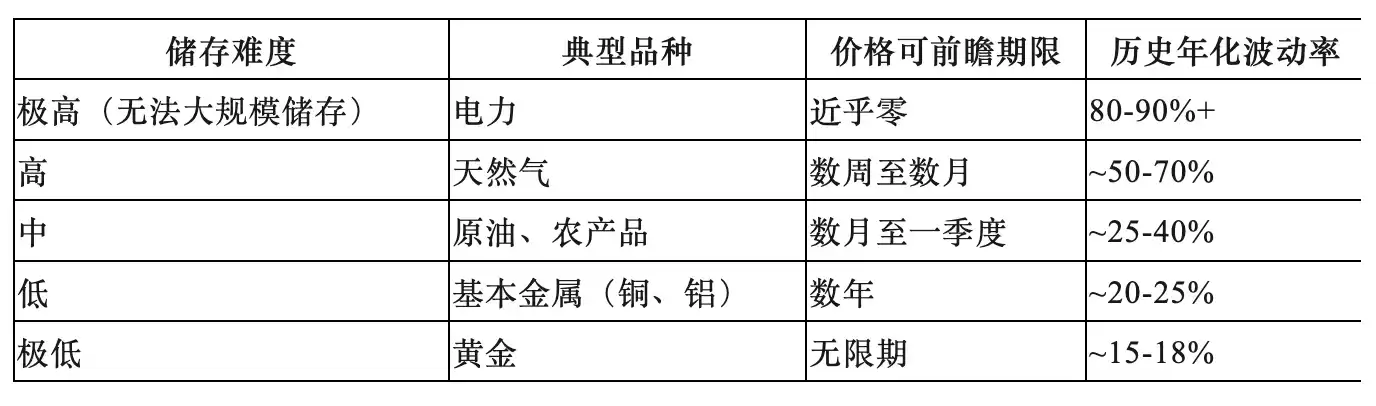

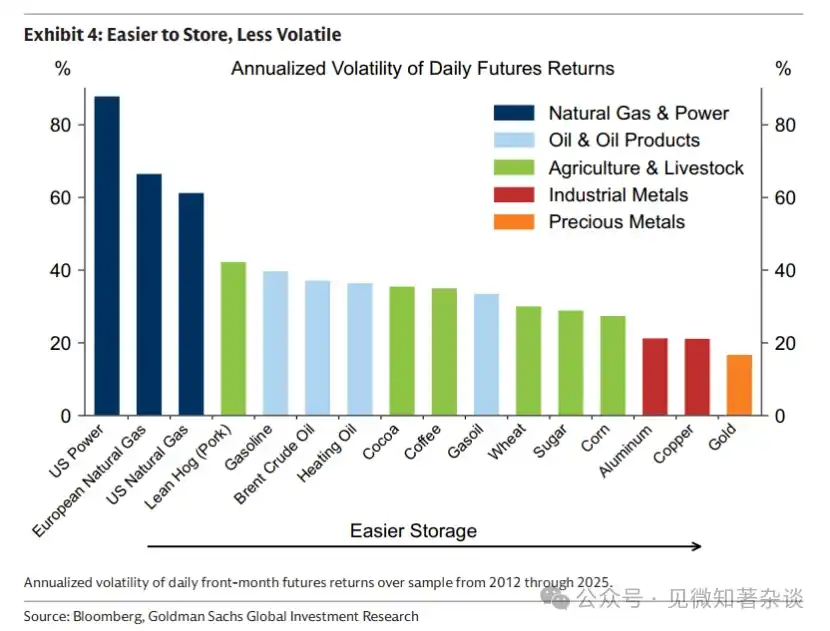

Três: A algema do estoque: hierarquia da volatilidade entre commodities

O custo de armazenamento é a variável subjacente que explica todas as diferenças no comportamento das mercadorias, formando uma hierarquia previsível entre os ativos:

Significado metodológico:

O cobre é chamado de "Doutor Cobre" e usado como indicador da economia global porque seu baixo custo de armazenamento permite que os preços incorporem a demanda futura (ou seja, as expectativas de crescimento econômico).

Já o gás natural e os produtos agrícolas estão fortemente ancorados na realidade física atual e não podem ser explicados pelo conceito de "deficiência futura" para preços atuais — mercados desses produtos absorvem expectativas precoces por meio do acúmulo de estoques e da queda de preços.

Quatro: Divisão de funções entre os participantes do mercado

Três tipos de participantes têm funções econômicas distintas, todas indispensáveis:

1) Comerciais: são a razão da existência do mercado.

Os produtores fixam os preços antecipadamente para transferir o risco de preço, vendendo no mercado futuro e formando posições estruturais curtas. Eles estão dispostos a aceitar um preço fixado abaixo do preço à vista esperado, e esse desconto é o prêmio de risco.

2) Investidores de índice (Index Investors): são provedores passivos de liquidez.

Compre futuros a longo prazo na contraparte de hedgeadores comerciais, receba o prêmio de risco, sem fazer julgamentos de direção nem participar da descoberta de preços. Dados históricos indicam que não há correlação significativa entre o fluxo de capital do índice e a tendência de preços de commodities — eles não impulsionam os preços.

3) Especuladores (Speculators): são o mecanismo central de descoberta de preços.

Tomando o mercado de milho como exemplo, a previsão de estoques finais publicada pelo USDA serve como referência pública; quando a previsão indica estoques baixos, os especuladores compram para elevar os preços e desacelerar o consumo; quando a previsão indica estoques abundantes, os especuladores saem, permitindo que os preços caiam e acelerem o consumo.

Esse ajuste em tempo real permite que o mercado suavize antecipadamente a redução ou o reabastecimento do estoque, em vez de agir de forma brusca apenas quando a escassez física já ocorreu. Após a proibição dos futuros de cebola, a volatilidade dos preços aumentou significativamente, servindo como prova inversa do papel estabilizador dos especuladores nos preços.

V. Lógica de quantificação do rendimento de rolagem

Os retornos excessivos dos futuros de commodities são compostos por duas partes:

Retorno futuro excedente = retorno de preço + retorno de rolagem (Roll Yield)

O ganho de preço decorre da variação do preço à vista, concentrado na frente da curva (choques de demanda elevam fortemente os contratos próximos, enquanto os contratos distantes, ancorados nos custos marginais, apresentam variação limitada).

O rendimento de rolagem vem da variação de valor do contrato à medida que se aproxima da data de vencimento:

· Mercado a desconto:

O passar do tempo aumenta o valor do contrato (aproximando-se diariamente do preço imediato de liquidação), gerando um rendimento de rolagem positivo.

· Mercado com prêmio:

O passar do tempo faz com que os contratos incorram em mais custos de armazenamento, gerando rendimento de rolagem negativo (perda de rolagem)

O Brent de 2024 foi um caso extremo: o preço à vista durante todo o ano quase não se moveu, mas os investidores obtiveram retornos de dois dígitos apenas com os ganhos de rolagem.

Estratégia Enhanced Roll: manter contratos próximos quando a curva estiver em desconto para maximizar o retorno de rolagem; rolar para contratos de meses mais distantes quando a curva estiver em prêmio para reduzir o custo de rolagem. Esta é a ferramenta de gestão ativa central para aumentar o retorno de longo prazo de futuros de commodities.

Seis: Estrutura de três partes para proteção contra inflação

Considerar a "inflação" como um todo homogêneo é um erro comum — três mecanismos de inflação correspondem a três ferramentas de hedge completamente diferentes:

Cenário 1: Inflação no ciclo tardio → Alocação em commodities cíclicas

Quando a economia superaquece, o déficit de produção é positivo, a demanda continua excedendo a capacidade de oferta e os estoques continuam a ser reduzidos. No estágio tardio do ciclo, os estoques estão próximos de se esgotar, os preços do petróleo e dos metais industriais sobem fortemente, e neste momento os títulos já enfraqueceram e os retornos das ações começaram a se estagnar — os commodities fornecem exatamente a diversificação necessária.

O sinal chave é: os estoques permanecem consistentemente abaixo dos níveis sazonais históricos, e a taxa de esgotamento está acelerando.

Cenário dois: inflação causada por interrupção na oferta → cesta ampla de bens (excluindo metais preciosos)

Choques de oferta (eventos geopolíticos, clima extremo, interrupções políticas) elevam a inflação enquanto pressionam o crescimento, afetando simultaneamente títulos e ações. Commodities, como "insumos interrompidos", são frequentemente os únicos ativos com retornos reais positivos. Devido à imprevisibilidade do momento e da origem das interrupções, é necessário manter uma cesta diversificada em vez de apostar em um único ativo.

A razão para excluir metais preciosos é que, neste cenário, eles podem cair inversamente devido às expectativas de aumento de juros (aumento do custo de oportunidade) e à necessidade de liquidez para chamadas de margem.

O Ciclo de Controle de Mercadorias é um quadro analítico estrutural para riscos de interrupção de oferta, descrevendo uma cadeia lógica geopolítica autossustentável:

Cada país volta-se para dentro → subsídios à oferta doméstica → supercapacidade reduz os preços globais → saída dos produtores de alto custo → concentração da oferta → grandes players adquirem capacidade e motivação para weaponizar a oferta → cada vez mais países voltam-se para dentro.

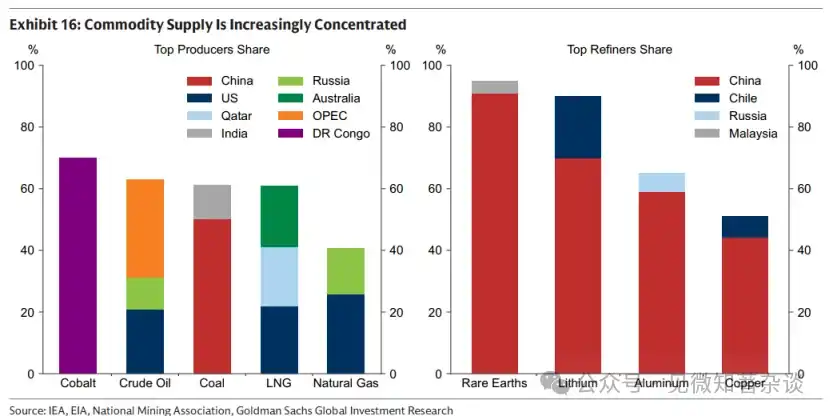

Atualmente, cerca de 90% da refinação de terras raras está concentrada na China, o que constitui um sinal de que o ciclo entrou na terceira/quarta fase, indicando que o risco de interrupção da oferta aumentou substancialmente.

Cenário três: risco de confiança institucional → ouro

Quando os impulsionadores da expectativa de inflação são dúvidas sobre a disciplina fiscal ou a independência do banco central, ou sobre a neutralidade da moeda de reserva, o ouro é o único ativo neutro que não depende de qualquer crédito governamental.

Caso clássico da década de 1970 (expansão fiscal dos EUA + intervenção política na política monetária + congelamento de ativos iranianos que prejudica a neutralidade do dólar) demonstra claramente os limites do papel do ouro nesse cenário.

O ouro frequentemente não é uma cobertura eficaz nos dois primeiros cenários e pode até cair devido às expectativas de aumento de juros e à demanda por liquidez.

Sete: Considerações sobre a alocação combinada de commodities

1) Diferença fundamental em relação à propriedade de mercadorias

A correlação entre ações de empresas de commodities (empresas mineradoras, empresas de energia) e commodities spot é de aproximadamente 0,55, enquanto a correlação com ações de grande porte também é alta, cerca de 0,55. Nos momentos em que a característica de cobertura de commodities é mais necessária — quando as ações caem simultaneamente devido à inflação e ao enfraquecimento do crescimento — as ações de empresas de commodities geralmente caem junto com o mercado e assumem riscos adicionais a nível corporativo (interrupção operacional, exposição à estrutura de custos).

Usando o evento de Hormuz em 2026 como exemplo: esse evento interrompeu cerca de 20% do fluxo global de óleo e gás, causando forte alta nos preços das commodities, mas os produtores da região afetada não conseguiram capitalizar os preços elevados (devido a danos operacionais), enquanto os produtores de outras commodities enfrentaram aumento nos custos energéticos, comprimindo suas margens de lucro.

2) A contribuição "contraintuitiva" da volatilidade

A volatilidade anualizada do BCOM é de cerca de 15%, superior aos títulos do Tesouro dos EUA (~8%) mas inferior às ações dos EUA (~19%). O ponto-chave é que os picos de volatilidade das commodities ocorrem principalmente em períodos em que ações e títulos caem simultaneamente (alta inflação + crescimento fraco), portanto, uma pequena alocação em commodities pode realmente reduzir a volatilidade geral da carteira, em vez de aumentá-la.

A cobertura não requer uma alocação em grande proporção — a transmissão do aumento dos preços das mercadorias para o IPC é muito inferior a 100% (o dobro do preço do petróleo não significa o dobro da inflação); uma pequena posição já oferece proteção eficaz.

3) Seleção da referência e adaptação regional

·S&P GSCI: ponderado por produção, energia representa ~52%, volatilidade de cerca de 20%

·BCOM: mais equilibrado, com energia/metal/agricultura em aproximadamente 29%/35%/36%, volatilidade de cerca de 15%, é o benchmark de investimento mais mainstream atualmente

Importante: Ambos os índices utilizam o gás natural americano (Henry Hub) para representar a exposição ao gás; para investidores europeus, substituir por TTF, e para investidores asiáticos, substituir por JKM, caso contrário, haverá uma cobertura sistematicamente insuficiente da inflação energética local.

Oito: Resumo da metodologia principal

1. Análise de precificação: sempre distinga os dois dimensionamentos de "ancora a prazo (custo marginal)" e "spread de prazo (estoque)", utilizando futuros de longo prazo como proxy para o primeiro e o spread de 1M-13M como proxy para o segundo.

2. Seleção de ativos: com base na economia de armazenamento, distinga entre produtos agrícolas energéticos "vividos no presente" e metais "anticipáveis", correspondendo a diferentes quadros de análise e instrumentos de detenção.

3. Proteção contra a inflação: distinção rigorosa entre três mecanismos de inflação, rejeitando julgamentos grosseiros do tipo "cesta de inflação".

4. Atribuição de rendimento: Ao manter contratos futuros de commodities, separe o rendimento de preço do rendimento de rolagem, este último impulsionado pela forma da curva e gerenciável ativamente por meio da estratégia enhanced roll.

5. Sinal de risco: Monitorar a fase em que se encontra o ciclo de controle da oferta — quando a concentração da oferta global continua a aumentar (sinal da terceira fase), o valor estrutural da configuração de risco de interrupção da oferta aumenta.

Guia de Introdução aos Produtos de Gerenciamento de Carteira

Zero, resumo executivo

Este guia introdutório oferece uma introdução prática aos mercados de commodities — como eles funcionam, quando proteger sua carteira e como obter exposição.

Aproveite o momento atual e invista no futuro. Os preços das mercadorias operam simultaneamente em duas dimensões temporais: por um lado, são ancorados pelo custo marginal da produção futura (dependente da geologia, tecnologia e intensidade de capital), incentivando novas ofertas; por outro lado, regulam o consumo atual para gerenciar estoques. Quando os estoques estão baixos, os preços sobem para conter a demanda e evitar a exaustão; quando os estoques estão altos, os preços caem para acelerar o consumo e reduzir os excessos.

A prisão do estoque. O estoque resolve o descompasso temporal inerente aos mercados de commodities, em que as decisões de oferta são tomadas meses ou anos antes do consumo ocorrer. Mas o armazenamento não é gratuito. Quanto mais difícil for armazenar uma commodity, mais forte será a restrição do custo de armazenamento sobre o preço — isso molda a volatilidade dos preços, limita a capacidade de previsão dos mercados de commodities e puxa os preços de volta para a realidade física atual.

Nem toda inflação é igual. Três tipos diferentes de choques inflacionários exigem ferramentas de proteção distintas.

1) Fase tardia do ciclo: hedge com bens cíclicos. Quando a economia superaquece e a demanda excede a capacidade produtiva, a pressão inflacionária se acumula à medida que os estoques são continuamente consumidos. Na fase tardia do ciclo, à medida que os estoques se aproximam da exaustão, bens cíclicos como petróleo e metais industriais tendem a subir — justamente quando os preços dos títulos estão enfraquecendo e os retornos das ações começam a fraquejar.

2) Interrupção de oferta: hedge com uma cesta ampla de commodities (por exemplo, incluindo metais preciosos). Quando ocorre uma interrupção de oferta (como quando a Rússia cortou cerca de 40% do fornecimento de gás europeu em 2022), a inflação aumenta e o crescimento desacelera, pressionando simultaneamente os preços dos títulos e ações. Nesse cenário, as commodities, como insumos interrompidos, são poucas das poucas ativos que oferecem retornos reais positivos. Como a origem e o momento da interrupção são intrinsicamente imprevisíveis, uma cesta ampla de commodities (por exemplo, incluindo metais preciosos) oferece a proteção mais robusta.

3) Risco de credibilidade institucional: hedge com ouro. Quando as preocupações com a confiabilidade institucional e políticas macroeconômicas elevam as expectativas de inflação, o ouro é um ativo neutro chave, cujo valor não depende de qualquer garantia governamental.

Alcance estabilidade de carteira através da volatilidade das commodities. As commodities são voláteis, mas seus preços frequentemente sobem quando os preços das ações e títulos caem simultaneamente — ou seja, em períodos de alta inflação e crescimento fraco — portanto, uma pequena alocação em commodities pode reduzir a volatilidade geral da carteira, em vez de aumentá-la.

Obtenha exposição. Índices tradicionais como o BCOM são um ponto de partida prático. Investidores que buscam coberturas mais personalizadas podem considerar exposições regionais específicas (pois índices norte-americanos podem não cobrir adequadamente a inflação energética na Europa ou na Ásia), inclinar-se para os mecanismos de inflação que mais os preocupam e adotar estratégias de rolagem aprimoradas para melhorar os retornos da posse a longo prazo de contratos futuros de commodities.

I. Como os produtos funcionam

1.1. Aproveite o momento, invista no futuro

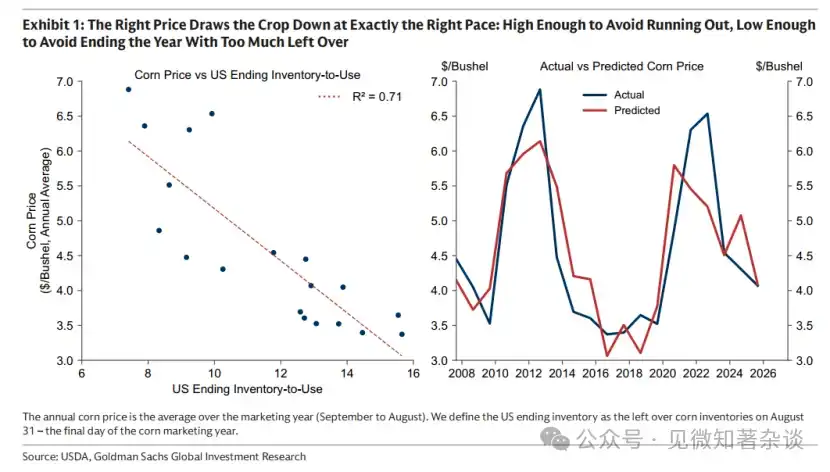

A colheita do milho dos Estados Unidos dura apenas algumas semanas no outono, mas a produção durante essa janela curta deve atender à demanda dos Estados Unidos e de todo o mundo nos próximos doze meses. Para isso, os preços devem desempenhar uma tarefa de equilíbrio: ser altos o suficiente para evitar a exaustão antes da próxima colheita, mas baixos o suficiente para evitar o acúmulo excessivo de estoques ao final do ano. O preço correto consome os estoques na velocidade exata, desacelerando ou acelerando o consumo (Gráfico 1).

Gráfico 1: O preço correto consome a colheita na velocidade exata: alto o suficiente para evitar esgotamento, baixo o suficiente para evitar excesso no final do ano

Mas o preço também tem outra tarefa: garantir o plantio para a próxima colheita. Se o custo marginal da produção futura aumentar — devido à alta nos preços dos fertilizantes, queda na produtividade ou escassez de terras agrícolas de qualidade — o ponto de referência do preço também subirá, e o preço será ajustado em conformidade, consumindo os estoques em torno desse novo nível mais elevado.

Explicação do mercado de milho: os preços das commodities operam simultaneamente em duas dimensões temporais: por um lado, ancorados pelo custo marginal da produção futura (dependente da geologia, tecnologia e intensidade de capital), enquanto garantem que os estoques atualmente disponíveis sejam consumidos à taxa apropriada.

This logic applies to all commodity markets, whether production is seasonal (such as agriculture) or continuous (such as oil and copper)—for the latter, the rate at which supply is released to the market is largely locked in by decisions made several quarters or years before consumption occurs.

1.2. Ancorado no futuro

Podemos usar contratos futuros de longo prazo para aproximar as mudanças no custo marginal. Os produtores investem capital e tomam decisões de produção muito antes, bloqueando preços vendendo contratos futuros por anos à frente, gerenciando assim o risco de preço. O projeto só prossegue se o preço bloqueado cobrir os custos, tornando o preço dos contratos futuros de longo prazo um agente prático para o custo marginal: o preço mínimo no qual o produtor mais caro, e por último necessário, ainda está disposto a investir.

Como mostrado na Figura 2, o custo marginal muda lentamente, mas pode sofrer mudanças significativas ao longo do tempo. No mercado de petróleo, desde meados da década de 2000, à medida que a capacidade ociosa (principalmente construída na década de 1970) foi esgotada no início do século XXI, o custo marginal aumentou drasticamente. Isso impulsionou o mercado da fase de extração (onde o crescimento da oferta vem do aumento na utilização de ativos existentes, com custos baixos) para a fase de investimento, que exige a construção de nova capacidade de próxima geração a custos significativamente mais altos.

Gráfico 2: O custo marginal do petróleo (proxiado pelo preço futuro de longo prazo) aumentou significativamente desde 2004 devido à esgotamento da capacidade ociosa

1.3. O spread de prazo não mente

Como os futuros a longo prazo refletem o custo marginal da oferta futura, o preço à vista é ancorado ao redor do preço dos futuros a longo prazo.

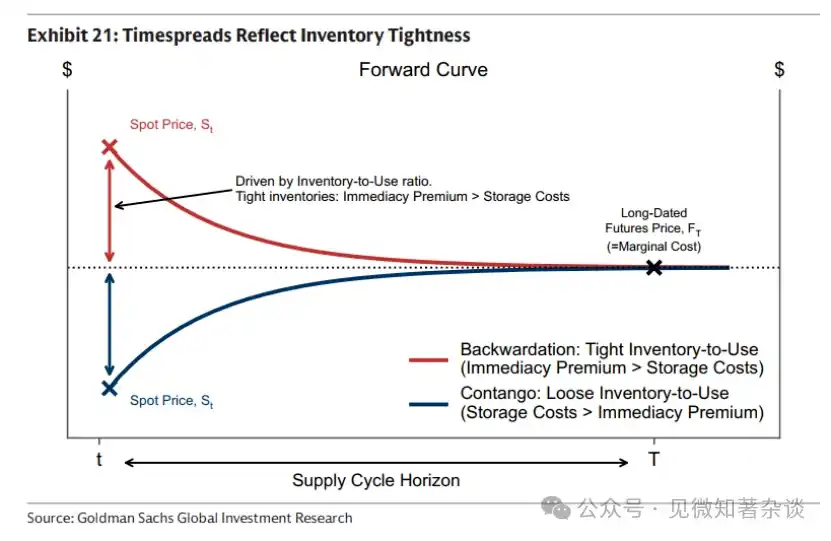

Qualquer desvio entre o preço à vista e o preço a prazo longo — definido como spread de prazo — existe exclusivamente para gerenciar estoques e, portanto, reflete diretamente a situação física atual.

· A escassez confere valor aos contratos de entrega próxima. Os compradores pagam um prêmio por entrega imediata para garantir a aquisição imediata do bem, impulsionando o preço à vista acima do preço futuro. A curva inclinada para baixo resultante — a premium à vista — reflete simplesmente que, quando os estoques estão apertados, os contratos próximos da entrega são mais valiosos do que os contratos a prazo, e não indicam que os preços esperados cairão (parte vermelha no Gráfico 3).

· O estoque abundante elimina a necessidade de pagar um prêmio pela entrega imediata. Escolher aguardar a entrega exige manter estoque do produto durante o período — o que pode ser um custo significativo quando os estoques estão altos. Por isso, o preço à vista negocia abaixo do preço futuro, gerando uma curva inclinada para cima — prêmio futuro — que reflete os custos de armazenamento embutidos nos contratos a termo, e não a expectativa de aumento nos preços (parte azul no Gráfico 3).

A pandemia de COVID-19 empurrou o prêmio futuro do petróleo a níveis extremos. Com a economia estagnada, a demanda por petróleo entrou em colapso e os armazéns de armazenamento foram completamente preenchidos. O petróleo não tinha para onde ir, e o preço à vista caiu para valores negativos.

Gráfico 3: O grau de desvio do preço à vista em relação ao ponto de referência a prazo longo depende da folga ou aperto do mercado físico

Esses spreads de prazo não mentem. O preço à vista não pode manter-se consistentemente acima do preço futuro (manter uma premium à vista) sem uma escassez real.

A razão é que, se o preço à vista for mantido acima do preço futuro quando há estoque abundante e nenhuma necessidade real de pagar um prêmio para entrega imediata, os detentores de estoque que não precisam usar o produto imediatamente podem vender ao preço à vista mais alto e recomprar no mercado a prazo a um preço mais barato para entrega futura, evitando assim os custos de armazenamento durante o período.

À medida que mais detentores realizam a mesma ação, a pressão de venda à vista aumenta, puxando o preço à vista abaixo do futuro e levando rapidamente o mercado de volta ao estado de prêmio futuro.

A OPEP pode moldar a curva, mas não pode mover o ponto de âncora

Embora os spreads de prazo não possam mentir sobre a realidade física, participantes suficientemente grandes — como grupos de produtores — podem influenciar a própria realidade física. É por isso que o petróleo geralmente é negociado em estado de contango: ao gerenciar a oferta, a OPEP pode controlar os níveis de estoque refletidos nos spreads de prazo, influenciando assim a forma da curva.

Ao deliberate manter o petróleo em estoque e manter capacidade ociosa, a OPEP pode estabilizar os estoques em caso de escassez — liberando oferta quando os preços dispararem para conter a volatilidade. A menor volatilidade, por sua vez, reduz o incentivo para substituir o petróleo, sustentando a demanda de longo prazo. Esse gerenciamento da oferta mantém os estoques apertados, a curva mantém prêmio à vista, permitindo que a OPEP venda ao preço à vista acima dos concorrentes (que se hedgeiam a preços futuros mais baixos) e produza maiores variações de preço com ajustes de produção relativamente moderados.

Embora a OPEP possa moldar a curva, ela não pode mover o ponto de referência. O preço de longo prazo é definido pelos produtores de custo marginal mais elevado — e esses não são os da OPEP. A produção de alto custo dos Estados Unidos e do Canadá define o ponto de referência: o preço mínimo aceitável para produzir o próximo barril de petróleo. A OPEP simplesmente não possui capacidade ociosa suficiente para substituir todo esse suprimento de alto custo.

1.4. O jugo do estoque

As reservas compensam o descompasso temporal inerente aos mercados de commodities, no qual as decisões de oferta são tomadas meses ou anos antes do consumo ocorrer. No entanto, manter reservas tem um custo, e esse custo é significativo. Quanto mais difícil for armazenar uma commodity, mais forte será a restrição do custo de armazenamento sobre o preço. Essas restrições de armazenamento moldam o comportamento dos mercados de commodities — quão voláteis são os preços, até onde os mercados de commodities conseguem antecipar e quão rapidamente os preços são puxados de volta para a realidade física atual. A economia do armazenamento é o jugo do qual as commodities não podem escapar.

1.5. Fácil de armazenar, com menor volatilidade

O estoque inibe a volatilidade ao permitir que o mercado absorva choques gradualmente. Sem esse amortecedor, os preços devem reagir imediatamente, causando volatilidades maiores — como nos mercados de energia, onde o armazenamento em larga escala é desafiador e a oferta e a demanda devem ser equilibradas segundo a segundo. O armazenamento de gás natural é caro e difícil, com apenas um pequeno amortecedor para absorver mudanças inesperadas na demanda, resultando em alta volatilidade. Em contraste, metais são fáceis de armazenar e servem como bom amortecedor — portanto, a volatilidade é muito menor (Gráfico 4).

Gráfico 4: Fácil de armazenar, menor volatilidade

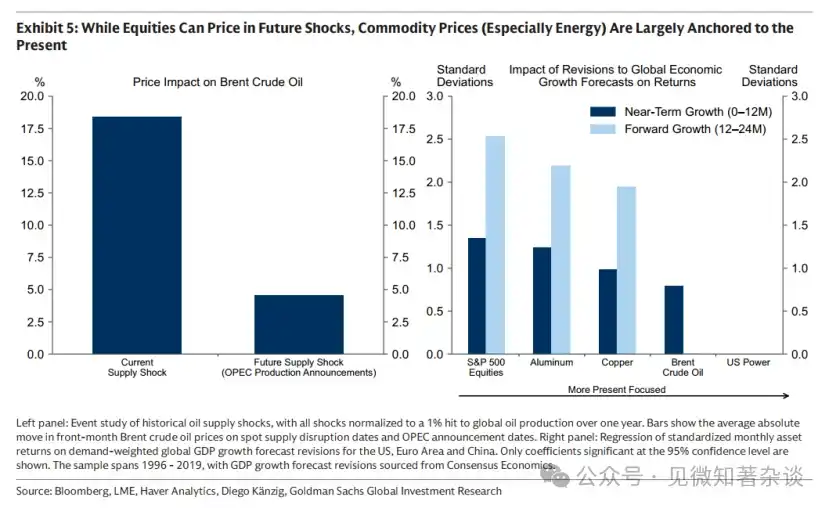

1.6. Diferentemente de títulos e ações, commodities não podem ser previstas com grande antecedência

As escassezes esperadas geralmente não são precificadas nos preços das mercadorias, pois os estoques constantemente puxam os preços de volta à realidade física atual. Se os preços subirem prematuramente devido à expectativa de escassez futura, o consumo desacelera e a oferta aumenta, resultando em acúmulo de estoques. Assim, escassezes de longo prazo podem causar excedentes imediatos. Como os estoques excedentes não têm para onde ir, os custos de armazenamento em constante aumento forçam os preços a cair — geralmente muito antes da chegada da escassez esperada.

Isso é particularmente evidente nos setores de energia e agricultura, onde a oferta responde rapidamente aos aumentos de preços e os custos de armazenamento são altos, levando ao acúmulo rápido de estoques e à correção imediata dos preços. Isso não é tão evidente no setor de metais: como o ajuste da oferta é lento e os custos de armazenamento são baixos, o acúmulo de estoques geralmente é controlado e não destrutivo, permitindo que os preços dos metais antecipem mais longe sem correções imediatas (gráfico 5).

Gráfico 5: Embora os ações possam precificar choques futuros, os preços das mercadorias (especialmente energia) estão principalmente ancorados no presente

1.7. Quem negocia commodities e por quê?

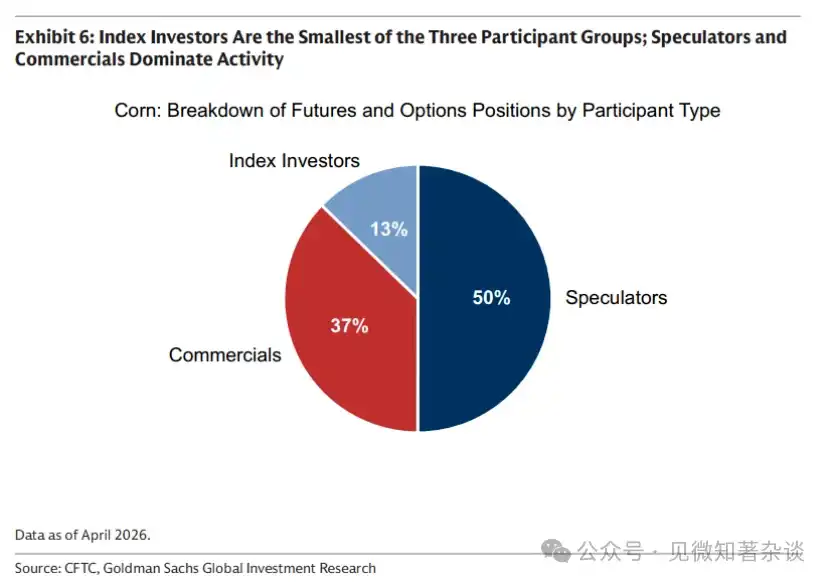

Três grupos distintos de participantes — instituições comerciais, investidores em índices e especuladores — estão ativos nos mercados de commodities, cada um ajudando a resolver a lacuna temporal entre as decisões de oferta e o consumo (gráfico 6).

Gráfico 6: Os investidores indexados são o menor dos três grupos de participantes; especuladores e instituições comerciais dominam a atividade

· Instituições comerciais — a razão pela qual o mercado existe — são principalmente os produtores. Os produtores investem capital e planejam a produção muito antes, mas o preço pode flutuar significativamente antes do primeiro transporte de petróleo. Para reduzir esse risco de preço, os produtores se protegem vendendo contratos futuros, geralmente a um preço inferior ao preço spot esperado. Esse desconto é o prêmio de risco: o custo de transferir o risco de preço para outra pessoa.

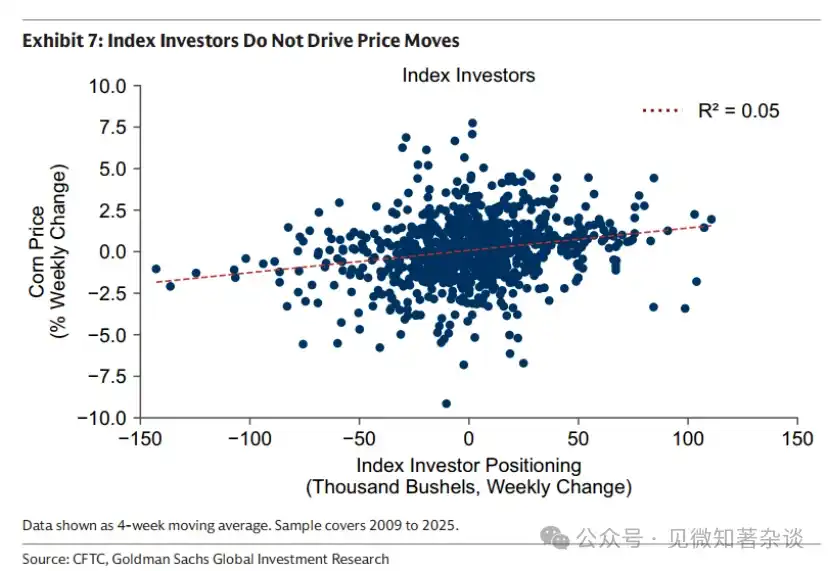

· Investidores de índices — provedores passivos de liquidez — são compradores fixos da outra parte das vendas futuras de longo prazo, em troca de um prêmio de risco. Eles não têm opiniões direcionais sobre os preços, simplesmente compram commodities como uma classe de ativos e rolam mecanicamente suas posições ao longo do tempo. Portanto, eles não impulsionam as mudanças de preço (Gráfico 7).

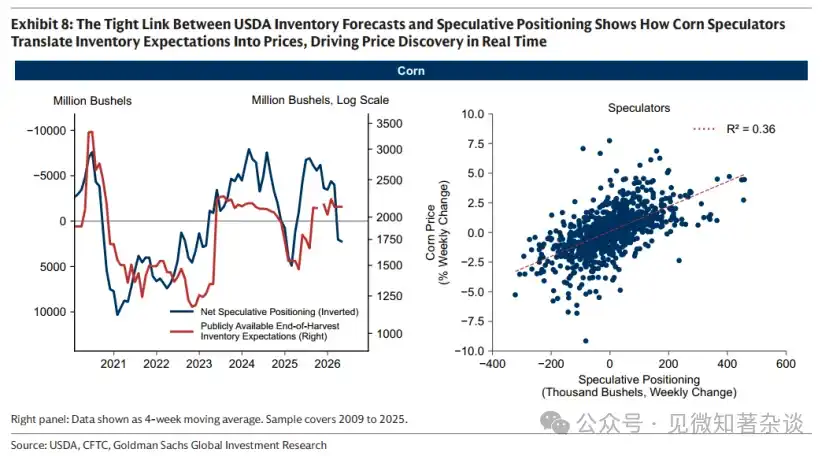

· Especuladores — descobridores de preço — trazem novas informações para o preço e ajudam em tempo real a regular a velocidade de consumo de estoque. No mercado de milho, a ligação entre expectativas fundamentais a prazo e compras especulativas é particularmente clara, pois o Departamento de Agricultura dos Estados Unidos divulga previsões prospectivas sobre os estoques no final da colheita, fornecendo uma referência pública para o equilíbrio esperado entre oferta e demanda.

Conforme mostrado no gráfico 8 à esquerda, a previsão mais baixa de estoques do USDA ocorreu simultaneamente com grandes posições compradas especulativas. Quando se espera que os estoques se esgotem antes do fim da temporada, os especuladores compram, elevando os preços e desacelerando o consumo; quando se espera um excesso de estoques no final do ano, os especuladores se retiram.

Ao transformar em preço as expectativas de estoque em tempo real, os especuladores permitem que o mercado se ajuste antecipada e suavemente (gráfico 8, lado direito). Sem eles, os preços só se ajustariam quando a escassez já tivesse ocorrido — resultando em correções mais súbitas e destrutivas.

Gráfico 7: Investidores indexados não impulsionam variações de preço

Gráfico 8: A forte correlação entre as previsões de estoque do Departamento de Agricultura dos EUA e as posições especulativas mostra como os especuladores de milho transformam as expectativas de estoque em preços, impulsionando a descoberta de preços em tempo real.

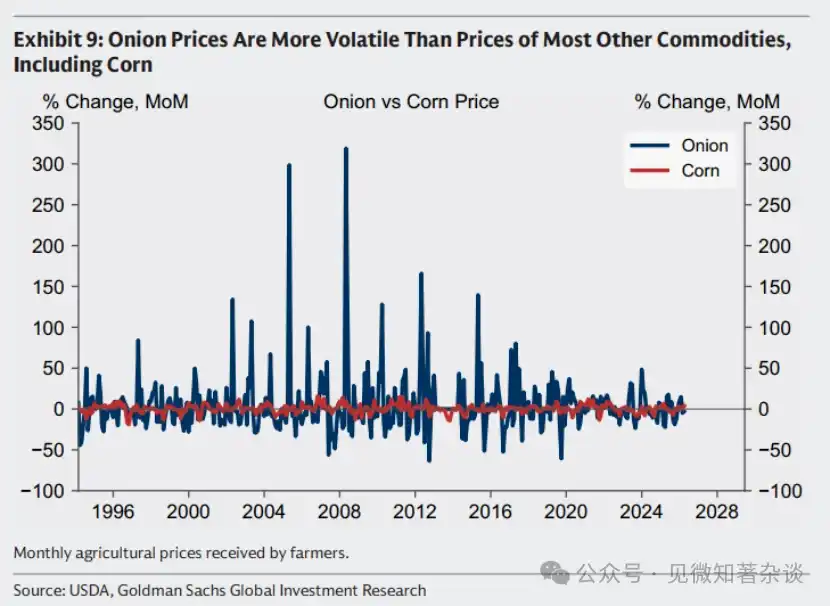

Caso: Proibição de futuros de cebola que acabou sendo contraproducente

Às vezes, especuladores são examinados por seu papel nos mercados de commodities. No entanto, um mercado sem especuladores geralmente é mais volátil, e não menos — como ilustrado pelo famoso exemplo do mercado de cebolas.

Em 1955, o negociador de futuros Vincent Kosuga, originário de uma família de agricultores de cebola, e seu parceiro Sam Siegel manipularam o mercado de cebolas na Chicago Board of Trade. Até o outono, eles controlavam mais de 99% das cebolas no mercado de Chicago, acumulando cerca de 14.000 toneladas (30 milhões de libras). Cebolas eram transportadas de todas as partes dos Estados Unidos para Chicago, e os armazéns ficaram lotados, aumentando os custos de armazenamento.

Sob pressão de aumentos nas taxas de armazenamento, eles mudaram a estratégia — ameaçando inundar o mercado a menos que os produtores de cebola comprassem seu estoque. Quando os produtores de cebola entraram em ação, a dupla acumulou grandes posições curtas em futuros de cebola. No final da temporada de colheita em março de 1956, eles ainda assim inundaram o mercado, fazendo o preço cair de US$ 2,75 por saco para apenas 10 centavos — abaixo do custo do próprio saco.

Kosuga e Siegel ganharam milhões com suas posições curtas. Muitos agricultores faliram. Esse evento levou o Congresso dos Estados Unidos a aprovar a Lei de Futuros de Cebola em 1958, proibindo totalmente o comércio de futuros de cebola. Até hoje, é possível negociar futuros de petróleo, trigo, cobre e até suco de laranja congelado — mas não de cebola.

Mas a proibição teve o efeito contrário. Sem especuladores para introduzir informações nos preços e ajustar o consumo de estoque em tempo real, os preços das cebolas tornaram-se mais voláteis — e não menos (Gráfico 9).

Gráfico 9: O preço da cebola apresenta maior volatilidade do que a maioria dos outros produtos, incluindo o milho.

1.8. The role of roll yield in commodity returns

O retorno de futuros de mercadorias (a parte que excede a taxa de juros) tem dois componentes: retorno de preço e ganho de rolagem. Usamos uma suposição simples para ilustrar o papel do ganho de rolagem.

Retorno de preço. O aumento da demanda tensionou os estoques e elevou o preço à vista em 20 dólares. Como mostrado no Gráfico 10, esse aumento de 20 dólares concentrou-se na frente da curva, enquanto a traseira permanece ancorada no custo marginal.

Gráfico 10: O crescimento de 20 dólares está concentrado na frente da curva, enquanto a retaguarda permanece ancorada no custo marginal

Rendimento de rolagem. Um contrato futuro de commodities é, por natureza, um direito de entrega física no futuro — por exemplo, em agosto de 2026. Com o passar do tempo, o contrato se aproxima da entrega física. Portanto, mesmo que o preço à vista não tenha mudado, seu valor pode aumentar ou diminuir devido ao formato da curva futura.

· Em um mercado de futuros com suprimento abundante, manter um contrato pode gerar custos ao longo do tempo. Mesmo que o preço à vista permaneça inalterado, o mesmo contrato de agosto de 2026 pode desvalorizar com o passar do tempo, pois cada semana que passa inclui custos de armazenamento. Quando os estoques estão abundantes, esses custos de armazenamento podem ser consideráveis.

· No exemplo hipotético do Gráfico 11, apenas o passar de um mês em direção à data de liquidação resulta em uma perda de US$ 12, pois os custos de armazenamento anulam completamente qualquer prêmio de entrega imediata. Isso reduz o aumento inicial de US$ 20 no preço à vista para apenas US$ 8. Uma maneira de reduzir esse arrasto é manter contratos mais distantes na curva, onde a inclinação é mais suave — por exemplo, no ponto de seis meses, o mesmo passar do tempo pode gerar apenas US$ 1 de custo.

Gráfico 11: Em um mercado de futuros com oferta abundante e prêmio, manter um contrato pode gerar custos ao longo do tempo

· Em um mercado escasso e com prêmio à vista, o tempo está a seu favor. Cada dia que se aproxima da data de vencimento aumenta o valor da reivindicação sobre um bem atualmente difícil de obter, mesmo que o preço à vista não tenha mudado (Gráfico 12).

O poder dos rendimentos de rolagem pode ser enorme. Em 2024, o preço à vista do petróleo Brent começou o ano em US$ 75,89 por barril e terminou em US$ 75,93 — quase inalterado — no entanto, os investidores obtiveram retornos de dois dígitos apenas com os rendimentos de rolagem.

Gráfico 12: Quando o contrato se aproxima da entrega em um mercado com escassez física, seu valor aumenta automaticamente

Portanto, a maioria dos investidores em índices adota uma estratégia de rolagem aprimorada: investindo mais próximo à frente da curva quando há prêmio à vista para maximizar os ganhos com a rolagem, e estendendo-se para pontos mais distantes quando há prêmio futuro para minimizar os custos de rolagem.

II. The role of assets in a diversified portfolio

2.1. Nem toda inflação é igual — choques inflacionários diferentes exigem ferramentas de hedge diferentes

Alguns investidores consideram commodities e ouro como únicos instrumentos de proteção contra a inflação. Na realidade, a inflação geralmente surge por meio de três mecanismos distintos — inflação no estágio final do ciclo, interrupções na oferta e risco de credibilidade institucional — cada um exigindo um instrumento de proteção diferente.

Gráfico 13: A inflação geralmente é gerada por três mecanismos diferentes, cada um exigindo ferramentas de hedge distintas

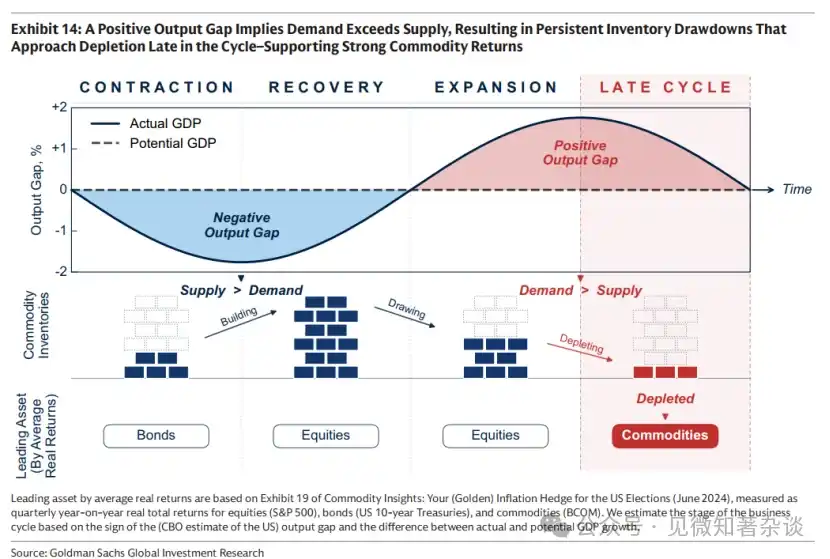

Mecanismo 1: Fase tardia do ciclo — hedge com commodities cíclicas

Quando o ciclo econômico se aquece demais, as ações inicialmente se beneficiam do forte crescimento. Mas à medida que a economia começa a exceder sua capacidade produtiva (os economistas chamam isso de déficit positivo de produção), pressões inflacionárias se acumulam e os retornos reais dos títulos enfraquecem. Com o tempo, o aumento dos custos de insumo comprime as margens de lucro, e o crescimento das ações começa a desacelerar. É exatamente nesta fase — quando os preços dos títulos enfraquecem e os retornos das ações começam a perder impulso — que os commodities frequentemente oferecem diversificação por meio de retornos mais fortes.

Os ativos cíclicos geralmente se desempenham bem no final do ciclo, pois um déficit de produção indica que a demanda supera a oferta. Nos mercados de commodities, esse desequilíbrio se manifesta como um esgotamento contínuo dos estoques. No final do ciclo, os estoques já foram esgotados por muito tempo e estão próximos de se esgotar completamente, impulsionando os preços — especialmente commodities cíclicas como petróleo e metais industriais.

Gráfico 14: Um déficit de produção positivo significa que a demanda supera a oferta, levando ao esgotamento contínuo dos estoques, que se aproximam da exaustão no final do ciclo — sustentando retornos fortes nos commodities

Retorno da economia antiga

O final do ciclo é o momento em que uma economia expansionista encontra seus limites físicos — o que nossa equipe chama de "retorno da economia antiga".

Em fases longas de oferta abundante, os retornos de commodities geralmente são fracos, e o capital flui para os principais temas de crescimento da época, como a bolha da internet no final dos anos 90. Com o tempo, o subinvestimento em nova oferta de commodities e o crescimento contínuo da demanda erosionam a capacidade ociosa, os estoques começam a ser consumidos, tornando a economia em expansão cada vez mais exposta a limites físicos.

Naquele momento, o mercado passou da fase de extração (onde o crescimento da demanda é atendido aumentando a utilização da capacidade existente) para a fase de investimento. Na fase de investimento, os preços a longo prazo dos bens devem aumentar estruturalmente, pois os depósitos fáceis de extrair se esgotam, a capacidade ociosa se esgota, e agora cada barril ou tonelada adicional exige novo capital para produção.

A incerteza pode levar à persistência de ciclos de subinvestimento. Quando os investidores temem que a oferta barata possa reaparecer com o lançamento de novos projetos, o capital tende a permanecer em espera — seja devido ao possível revogamento de políticas de suporte que restringem a oferta estrangeira de baixo custo (como tarifas ou preços mínimos), ou porque as interrupções geopolíticas atuais que limitam a oferta possam finalmente ser resolvidas. Contrariamente, a incerteza que, em curto prazo, eleva os preços, pode atrasar o investimento necessário para trazer os preços de volta ao longo do médio prazo.

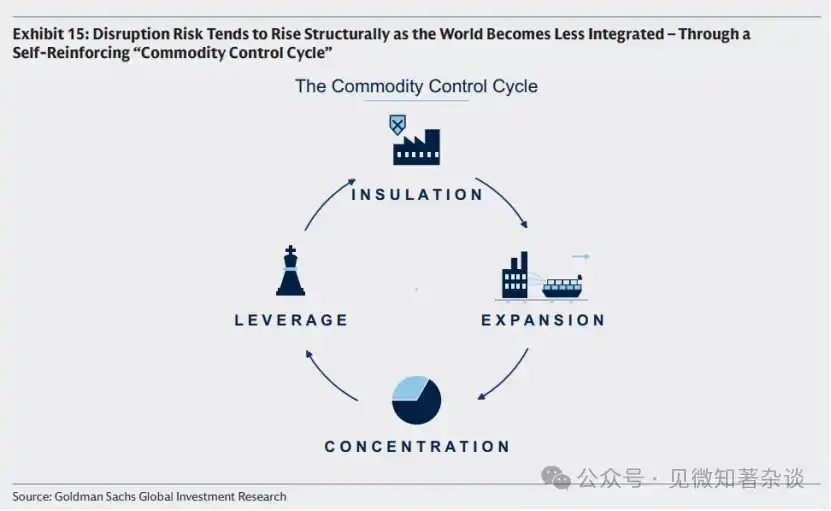

Mecanismo 2: Interrupção da oferta — hedge com uma cesta ampla de commodities (por exemplo, incluindo metais preciosos)

Quando ocorre uma interrupção no fornecimento (como quando a Rússia cortou cerca de 40% do gás natural para a Europa em 2022), a inflação aumenta enquanto o crescimento desacelera, pressionando simultaneamente os preços dos títulos e das ações. Nesse cenário, os bens, como insumos interrompidos, são poucos ativos capazes de oferecer retornos reais positivos. Como a origem e o momento da interrupção são intrinsicamente imprevisíveis, uma cesta ampla de bens (por exemplo, incluindo metais preciosos) oferece a proteção mais robusta.

Ciclo de controle do produto

Embora o tempo exato da interrupção não possa ser previsto, à medida que a integração econômica global diminui, os riscos de interrupção tendem a aumentar estruturalmente. Isso se desenrola por meio de um ciclo de reforço próprio, sem a necessidade de agentes maliciosos — cada passo é uma resposta racional ao anterior (Gráfico 15).

· À medida que os países se voltam para dentro, os governos adotam medidas para isolar cadeias de suprimentos por meio de tarifas, subsídios e investimentos apoiados pelo Estado, substituindo sempre que possível as importações e fazendo reservas quando a substituição não for possível.

·Esses incentivos para estimular a oferta podem levar a uma oferta superior à demanda interna. O excedente resultante é exportado, pressionando os preços globais para baixo.

· Preços mais baixos forçam produtores de alto custo em outras regiões a sair do mercado, concentrando finalmente a oferta em menos participantes.

· Quando a oferta se concentra em menos mãos, os produtores dominantes podem usá-la como alavanca geopolítica e econômica — aumentando o risco de interrupção, a volatilidade dos preços das commodities e o risco de inflação. Isso, por sua vez, leva outros países a isolar ainda mais suas cadeias de suprimentos, reforçando o ciclo.

Gráfico 15: À medida que o mundo se torna cada vez mais fragmentado, os riscos de interrupção tendem a aumentar estruturalmente — por meio de um “ciclo de controle de commodities” auto-reforçador

Investidores buscando hedge contra riscos de interrupção de portfólios em commodities podem considerar agir quando o ciclo de controle de commodities estiver próximo ou já tiver atingido o passo 3, ou seja, quando os países passarem a adotar posturas mais internas e a oferta se tornar cada vez mais concentrada em regiões com maior risco de conflitos geopolíticos ou comerciais (Gráfico 16). Nessa fase, o passo 4 se torna um risco real: a oferta passa a ser controlada por poucos agentes que possuem tanto a capacidade quanto o potencial incentivo para usá-la como alavanca econômica ou geopolítica.

Gráfico 16: A oferta de commodities cada vez mais concentrada

Mecanismo 3: Risco de reputação institucional — Hedge com ouro

Nas duas primeiras mecanismos de inflação — inflação tardia e interrupção da oferta — o ouro não é um instrumento de proteção eficaz. Pelo contrário, o ouro geralmente cai no estágio inicial: inflação mais alta pode levar à expectativa de aumento das taxas de juros, aumentando o custo de oportunidade de manter ativos sem juros, e a queda do mercado de ações pode desencadear liquidações por margem do ouro, devido à sua alta liquidez e disponibilidade como fonte imediata de caixa.

O ouro como hedge contra a inflação: um mecanismo restrito de inflação que ocorre quando as expectativas de inflação aumentam devido à preocupação com a credibilidade institucional ou políticas macroeconômicas, levando à venda simultânea de títulos e ações em termos reais. Nesse cenário, o ouro emerge como ativo neutro-chave, cujo valor não depende de qualquer garantia governamental.

A década de 1970 foi um caso clássico. A expansão fiscal em larga escala nos Estados Unidos e a pressão política para que o Fed reduzisse as taxas de juros levaram à inflação descontrolada, enquanto o congelamento dos ativos do Banco Central do Irã gerou dúvidas sobre a neutralidade geopolítica do dólar. À medida que os investidores buscavam valor fora do sistema financeiro — ou seja, um ativo que não pudesse ser desvalorizado nem congelado — os preços do ouro dispararam.

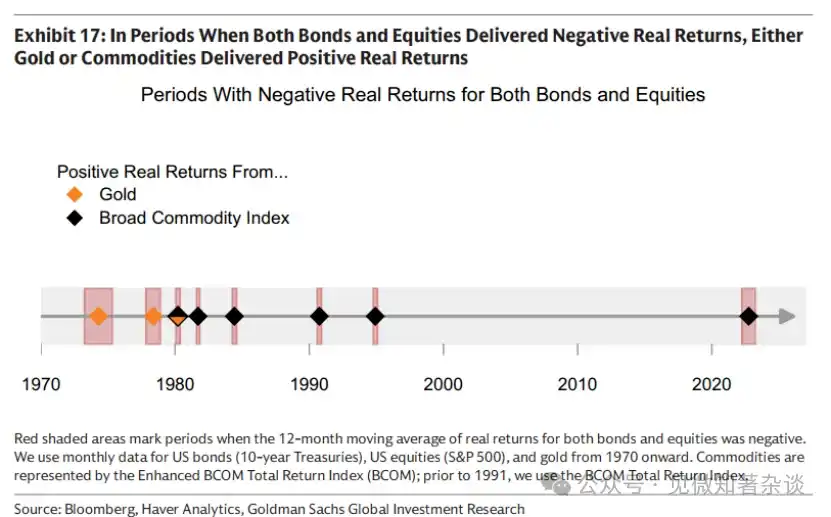

2.2. Diversificação durante períodos críticos

Como mostrado na Figura 17, em cada período de 12 meses em que os retornos reais de ações e títulos foram negativos, commodities ou ouro geraram retornos reais positivos. A "era de ouro" da carteira 60/40 entre o final da década de 1990 e 2022 coincidiu com cadeias de suprimento altamente globalizadas e forte confiança institucional, o que permitiu o Mecanismo 2 (interrupção da oferta) e

Mecanismo 3 (risco de confiança institucional) — esses dois mecanismos inflacionários mais destrutivos para carteiras tradicionais — estão basicamente ausentes. Quando a fragmentação da cadeia de suprimentos e/ou as preocupações com a credibilidade institucional e políticas macroeconômicas aumentam, a justificativa para alocar commodities e/ou ouro também retorna.

Gráfico 17: Durante períodos em que os retornos reais dos títulos e ações foram negativos, o ouro ou os commodities geraram retornos reais positivos

Embora, no estágio final do ciclo, os retornos positivos das ações ainda possam compensar os retornos negativos dos títulos, o impulso de alta das ações começa a enfraquecer e a correlação entre ações e títulos se torna positiva, reduzindo o efeito de diversificação. Nesta fase, os commodities podem oferecer diversificação adicional, pois geralmente se desempenham bem no estágio final do ciclo.

2.3. Os produtos associados a ações não podem substituir bens físicos

Alguns investidores buscam exposição a commodities por meio de ações de empresas produtoras (mineradoras, produtoras de energia e empresas agrícolas) para obter retornos alavancados na alta. Lucratividade, reservas e disciplina de custos podem amplificar os retornos em relação às variações de preço da commodity subjacente.

No entanto, esse efeito de alavancagem é bidirecional — e muitas vezes tem um impacto adverso quando os investidores mais precisam de exposição a commodities. Ações de commodities ainda são, essencialmente, ações, com forte correlação com o mercado acionário como um todo (~0,55). No final do ciclo, à medida que os estoques se aproximam da exaustão, os preços das commodities podem subir fortemente, enquanto as ações dos produtores, precificadas com base em fluxos de caixa futuros, podem enfraquecer junto com o mercado geral devido à desaceleração do crescimento ou ao aumento do risco de alta de juros.

Ao contrário da exposição direta a commodities, os investidores em ações também enfrentam riscos específicos da empresa: interrupções operacionais, decisões de gestão, pressão no balanço patrimonial e riscos relacionados aos custos de insumos. Esses riscos são mais evidentes durante interrupções na oferta. Quando ocorrem choques de oferta, os preços das commodities frequentemente sobem simultaneamente — como no evento do Estreito de Ormuz em 2026, que interrompeu cerca de 20% do fluxo global de petróleo e gás natural, bem como insumos químicos essenciais, afetando a agricultura e os metais.

O aumento nos preços dos produtos não se traduz necessariamente em desempenho excelente das ações associadas a esses produtos. Se os produtores dos produtos afetados sofrerem danos operacionais, podem não se beneficiar com preços mais altos. Já outros produtores de segmentos de produtos, embora seus próprios produtos tenham aumentado de preço, podem enfrentar compressão de margens — pois a energia é um insumo essencial para mineração, refino e agricultura.

2.4. Estabilização de carteira por meio da volatilidade de produtos

Os commodities são voláteis: a volatilidade anualizada do BCOM é de cerca de 15%, superior aos cerca de 8% dos rendimentos fixos dos EUA, mas inferior aos cerca de 19% das ações dos EUA. No entanto, os maiores ganhos dos commodities geralmente ocorrem quando a alta inflação e o crescimento fraco pressionam simultaneamente os preços das ações e dos títulos.

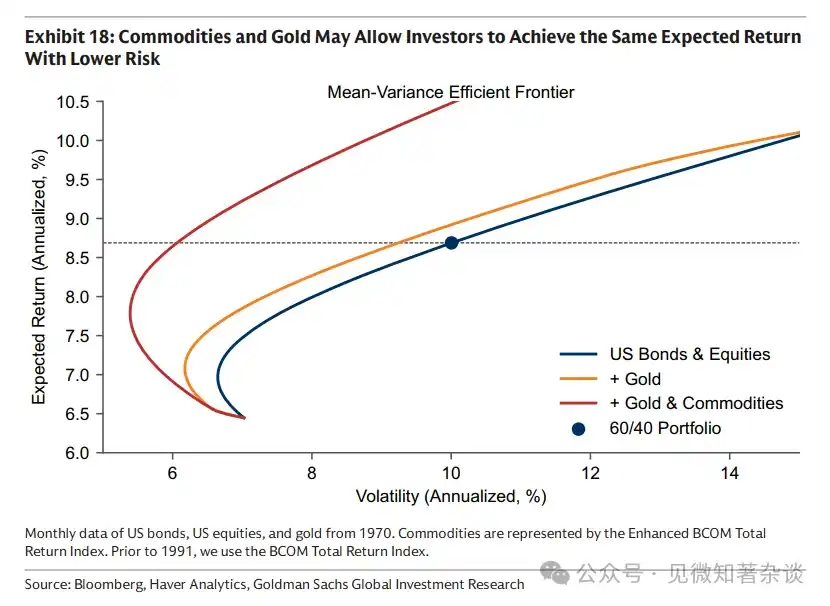

Portanto, a alocação de commodities pode reduzir a volatilidade do portfólio geral, em vez de aumentá-la. Como ilustrado na Figura 18, a inclusão de commodities em um portfólio de ações e títulos pode permitir que os investidores assumam menor risco para um retorno esperado igual, ou obtenham retorno maior para um nível de risco igual.

A alocação em commodities não precisa ser grande para se tornar uma ferramenta de hedge eficaz. Como insumo, o aumento nos preços das commodities se transmite apenas parcialmente aos preços ao consumidor — o dobro do preço do petróleo não significa um aumento de 100% na inflação. Portanto, mesmo uma pequena alocação em commodities pode ter um grande impacto e, em condições normais, atuar durante falhas na diversificação ações-títulos sem exigir um orçamento de risco excessivo na carteira.

Gráfico 18: Commodities e ouro podem permitir que os investidores assumam risco menor para o mesmo retorno esperado

III. Considerações para a construção de uma cesta de produtos

3.1. Benchmark tradicional

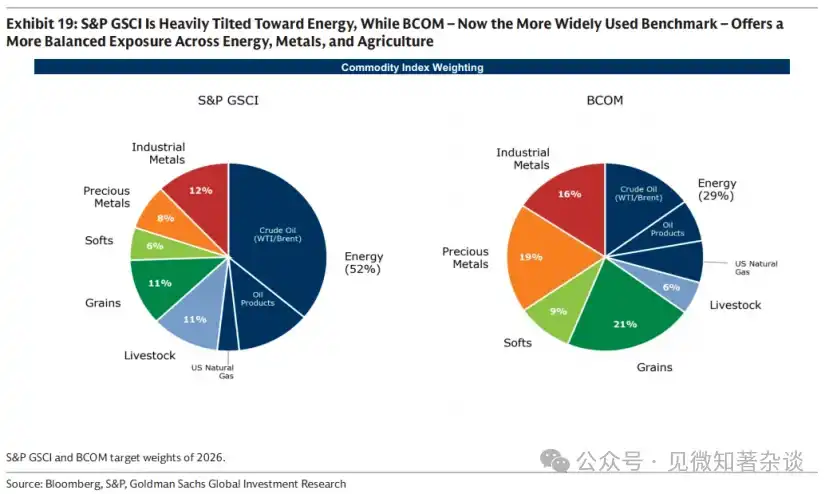

Dois padrões de referência de commodities são o S&P GSCI e o BCOM. O S&P GSCI é ponderado pela produção — destinado a aproximar-se da cesta global de consumo — portanto, possui grande peso energético. O BCOM é o benchmark mais amplamente utilizado pelos investidores atualmente, com distribuição mais equilibrada entre energia, metais e agricultura, resultando em volatilidade geralmente menor que a do S&P GSCI (20% contra 15% do BCOM).

Gráfico 19: O S&P GSCI é fortemente concentrado em energia, enquanto o BCOM (atualmente o benchmark mais amplo) oferece uma exposição mais equilibrada entre energia, metais e agricultura.

3.2. Fatores geográficos

Os índices de commodities padrão tendem a ser centrados nos Estados Unidos, portanto podem apresentar uma cobertura ligeiramente insuficiente para a inflação de energia e alimentos relacionada a investidores não americanos. Por exemplo, o gás natural é um mercado regional: investidores europeus devem preferencialmente hedge com o TTF europeu, enquanto investidores asiáticos devem preferencialmente hedge com o JKM, em vez de usar os contratos de gás natural da Henry Hub, incluídos no BCOM e no S&P GSCI.

3.3. Inclinar-se para o mecanismo de inflação alvo

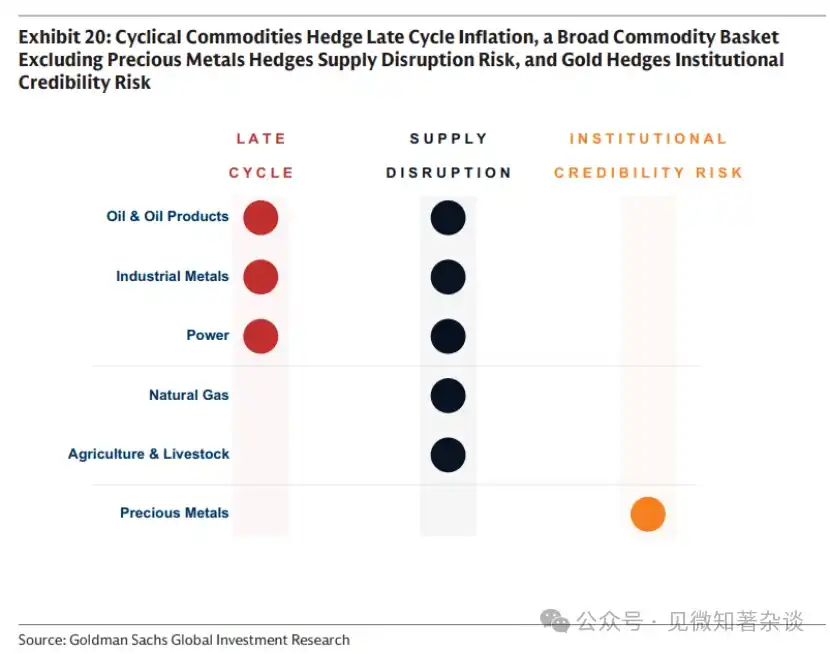

Investidores que desejam hedge mecanismos inflacionários específicos podem desejar ajustar seu cesto de commodities conforme adequado. Como resumido na Figura 20, commodities cíclicas fazem hedge da inflação no estágio final do ciclo, um cesto amplo de commodities (por exemplo, incluindo metais preciosos) faz hedge do risco de interrupção de oferta, e o ouro apenas faz hedge da inflação quando as preocupações inflacionárias derivam de dúvidas sobre a credibilidade institucional ou políticas macroeconômicas.

Gráfico 20: Bens cíclicos hedge inflação no estágio final do ciclo; cesta ampla de bens (por exemplo, incluindo metais preciosos) hedge risco de interrupção de oferta; ouro hedge risco de credibilidade institucional

A eficácia de um bem como instrumento de proteção contra a inflação causada por interrupções na oferta depende de dois fatores: seu peso direto ou indireto na cesta de inflação e a parcela da oferta que pode ser interrompida. A energia obtém pontuação alta no primeiro fator, tanto historicamente quanto atualmente. Os metais industriais e os metais raros têm peso menor na inflação, embora sua importância tenha aumentado com a eletrificação global, que eleva a demanda por infraestrutura de rede elétrica e a transição da matriz energética para fontes renováveis. No entanto, no segundo fator, os metais industriais e os metais raros se destacam — o processo de refino é altamente concentrado, e a China controla cerca de 90% do processamento de metais raros no mundo (Gráfico 16). Uma interrupção dessa magnitude, mesmo que tenha apenas impacto indireto sobre os preços ao consumidor (por exemplo, como insumo para automóveis), pode gerar efeitos colaterais significativos.

3.4. Dólar e commodities

Os produtos são cotados em dólares, o que é importante para investidores não em dólares, mas a relação entre o dólar e os produtos varia conforme o setor.

No setor de energia, a relação de causa e efeito geralmente flui dos produtos para os mercados monetários. A energia é um item importante na conta corrente; dado que os Estados Unidos são agora um grande exportador de energia, enquanto a maioria das economias ainda é importadora, preços mais altos de energia podem sustentar o dólar em relação a outras moedas.

Nos setores de metais e agricultura, essa relação é mais frequentemente inversa — do dinheiro para os produtos — pois a oferta ou a estrutura de custos é principalmente definida pela moeda local. Forças cíclicas também podem impulsionar simultaneamente os mercados de commodities e de moedas. Metais industriais são particularmente sensíveis às políticas monetárias dos EUA e às expectativas de crescimento global: a redução das taxas de juros políticas enfraquece o dólar e frequentemente estimula a demanda por metais. Assim, o cobre geralmente atua como um indicador de liquidez para o crescimento global — e para a taxa de câmbio do yuan — refletindo a participação dominante da China no consumo global de cobre (58%).

3.5. Estratégia de Rolamento Aprimorada

Conforme descrito na Seção 1.8, o retorno do índice de commodities tem dois componentes: o retorno do preço à vista e o rendimento de rolagem — ou seja, o ganho ou custo gerado simplesmente pela manutenção de um contrato futuro de commodities à medida que o tempo avança em direção à data de entrega. Em um mercado com prêmio futuro, os custos de armazenamento superam qualquer prêmio de entrega imediata, e essa progressão no tempo gera um custo. Em um mercado com prêmio à vista, a escassez física eleva o preço à vista acima do preço futuro, e a mesma progressão no tempo gera um ganho.

A maioria dos investidores em índices utiliza uma estratégia de rolagem aprimorada para gerenciar os retornos de manter commodities ao longo do tempo: investindo automaticamente na frente da curva quando há premium spot para obter retorno de rolagem, e alongando-se ao longo da curva em direção aos vencimentos mais distantes quando há premium futuro para minimizar os custos de rolagem.

Apêndice: Estrutura simples para preços de produtos

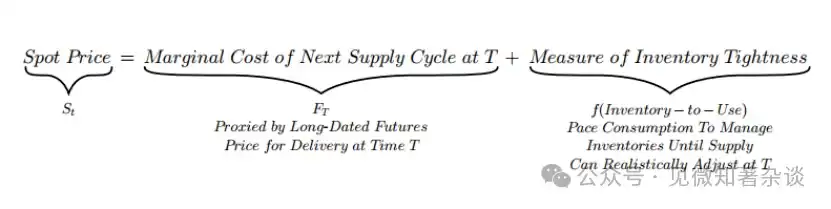

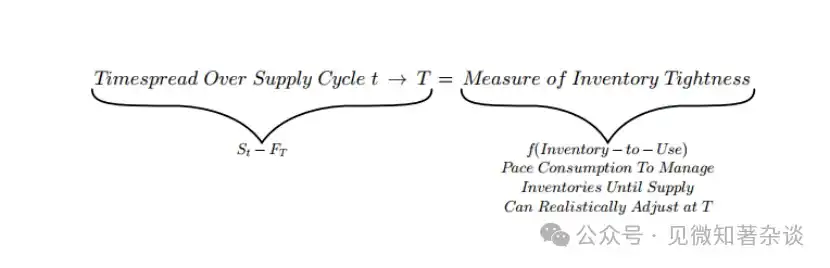

O preço spot ajusta a velocidade de consumo de estoque em torno do ponto de referência de longo prazo

Na seção 1.1, mostramos que o preço à vista tem duas partes: um ponto de referência de movimento lento definido pelo custo marginal do fornecimento futuro e um termo de ajuste rápido que regula o estoque atual.

Esta decomposição implica que o spread a prazo — ou seja, o desvio entre o preço à vista e o preço futuro de longo prazo — corresponde exatamente ao termo de escassez de estoque: spread a prazo = preço à vista - preço futuro de longo prazo = medida da escassez de estoque

O spread de prazo se move com a escassez de estoque — reflete se o mercado paga um prêmio por imediatismo ou assume custos de armazenamento

Portanto, o spread de prazo reflete diretamente o grau atual de aperto físico, expresso pela taxa de utilização do estoque. Dependendo do nível de aperto, o mercado paga um prêmio pela imediatidade ou incorre em custos de armazenamento (Gráfico 21).

· A oferta física escassa (baixa razão de uso de estoque) torna a entrega imediata valiosa. A prêmio de imediatismo domina, impulsionando o preço à vista acima do preço futuro — gerando uma curva inclinada para baixo e um spread de prazo positivo (prêmio à vista).

· Um estoque abundante (alta taxa de uso do estoque) elimina a necessidade de pagar um prêmio por entrega imediata. Escolher esperar pela entrega exige manter estoque do produto durante o período — quando os estoques estão altos, isso pode representar um custo significativo. Os custos de armazenagem dominam, levando o preço à vista a ser inferior ao preço futuro — gerando uma curva com inclinação positiva e um spread de contado negativo (prêmio futuro).

Gráfico 21: O spread de prazo reflete a pressão de estoque

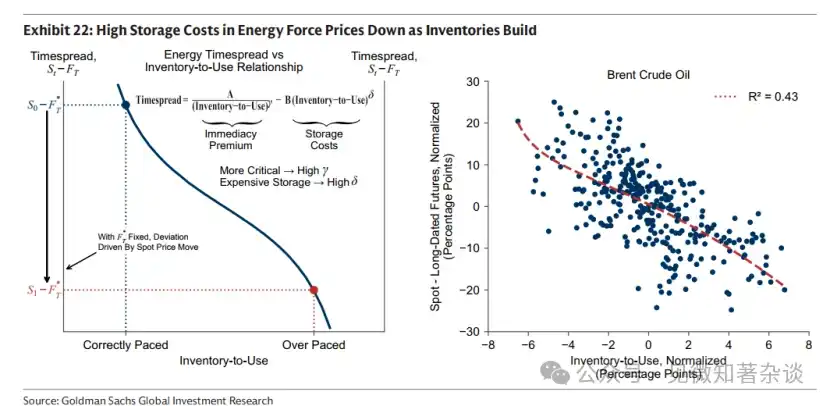

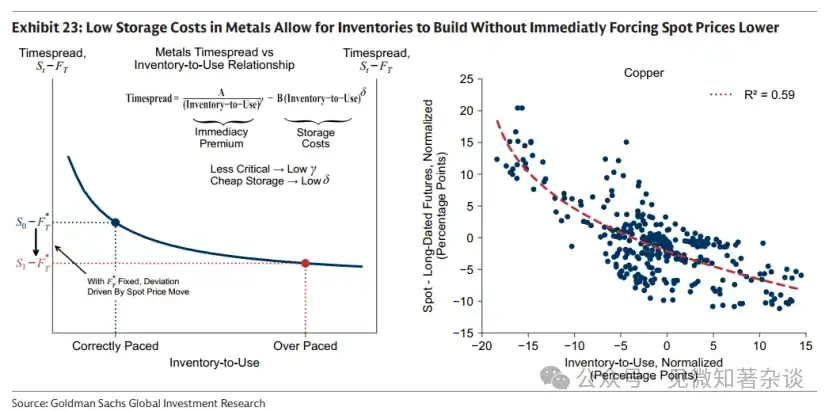

Por que a curva a prazo se comporta de forma diferente entre diferentes commodities?

Dois elásticos determinam a intensidade com que o spread de prazo responde ao grau de aperto de estoque:

·γ: O grau de acentuação do prêmio de imediatismo à medida que os estoques diminuem.

·δ: O grau de aumento acentuado nos custos de armazenamento à medida que os estoques aumentam.

Essas elasticidades variam conforme o produto. No setor de energia, γ e δ geralmente são altos, pois a exaustão dos estoques causa impactos econômicos destrutivos e os custos de armazenamento são elevados. No setor de metais, essas elasticidades tendem a ser mais baixas, pois as consequências de escassez são menos graves e os custos de armazenamento são relativamente baixos.

Por que os produtos (especialmente energia) não podem ser previstos com muita antecedência

Nosso quadro explica por que os bens (especialmente a energia) são principalmente ativos à vista e não conseguem precificar de forma sustentável os fundamentos além do seu ciclo de ajuste de oferta.

Para entender a razão, considere a seguinte situação: o mercado tenta determinar o nível de estoque para um intervalo de tempo superior a T (ou seja, o ponto em que a oferta pode reagir). Por exemplo, suponha que o mercado tente precificar um choque de demanda positivo futuro elevando o preço à vista atual.

Isso implícitamente exige uma cobertura de estoque maior do que a adequada para a regulação da velocidade. Consequentemente, a taxa de cobertura de estoque aumenta além do nível razoável de regulação. O mercado se desloca do ponto de regulação correto (azul) para o ponto de superregulação (vermelho), ao longo da curva que conecta o spread de prazo à razão de uso de estoque (Gráfico 22 e Gráfico 23).

À medida que os estoques se acumulam, a velocidade com que o preço à vista é forçado a cair depende de δ, a elasticidade do custo de armazenamento.

· Energia: δ alto, T curto. Com o acúmulo de estoques, os custos de armazenamento aumentam rapidamente. Preços spot elevados retardam a demanda e incentivam uma resposta de oferta relativamente rápida, levando ao acúmulo de estoques e agravando a pressão de armazenamento. Em relação ao ponto de referência a prazo FT, o preço spot cai rapidamente (no Gráfico 22, os pontos de superajuste vermelhos mostram que S_t apresenta grande desvio em relação a F_T). Os altos custos de armazenamento impõem, portanto, disciplina — não é possível planejar estoques para prazos superiores a T sem sofrer grande penalidade de preço.

· Metais: δ baixo, T longo. Com o acúmulo de estoques, os custos de armazenamento aumentam apenas lentamente. Portanto, os estoques podem aumentar sem forçar imediatamente uma queda nos preços à vista (na Figura 23, os pontos de superaquecimento vermelhos mostram que S_t tem apenas uma desvio moderado em relação a F_T). Assim, os preços dos metais podem ser mais antecipatórios do que os preços da energia.

Gráfico 22: Os altos custos de armazenamento no setor de energia forçam a queda dos preços durante o acúmulo de estoque

Gráfico 23: O baixo custo de armazenamento no setor de metais permite o acúmulo de estoques sem forçar imediatamente a queda dos preços à vista.