Autor: Nikka / WolfDAO (X: @10xWolfdao)

Em janeiro de 2026, ouro, prata e BTC caíram simultaneamente, quebrando a classificação tradicional de ativos de proteção contra riscos e especulação. A determinação de preços dos metais preciosos já se transferiu há muito tempo para mercados financeirizados, sendo impulsionados juntamente com o BTC por fatores macroeconômicos como liquidez do dólar e taxas de juros reais, sendo comprados e vendidos ao mesmo tempo por um mesmo grupo de fundos institucionais. A prata, devido à sua alta alavancagem, se torna um amplificador de volatilidade, e os três ativos desencadeiam liquidações de alavancagem nos pontos de inflexão da liquidez. O mercado físico e o mercado de contratos de metais preciosos mostram uma divisão, enquanto a narrativa descentralizada do BTC é diluída pela institucionalização, e o ecossistema cripto também enfrenta pressão.

Sincronização anômala

Em 30 de janeiro de 2026, o ouro caiu mais de 12% de sua cotação histórica de $5.600 por onça, registrando a maior queda diária em quase 40 anos. A prata foi ainda mais intensa, caindo 27% em um único dia e depois 6,7% no dia seguinte. O Bitcoin caiu abaixo de $75.000, tocando a faixa de $70.000 em seu menor nível no fim de semana, e até o momento da semana, seu nível mais baixo já rompeu a barreira de $60.000, com a ansiedade do mercado ainda se agravando.

Na percepção tradicional, isso não deveria acontecer. O ouro e a prata são ativos de proteção contra riscos — de baixa volatilidade, resistentes a riscos, protegendo a riqueza em tempos de crise. O Bitcoin é um bem especulativo — de alta volatilidade, alto risco, amado e odiado. Eles deveriam flutuar em momentos diferentes, de maneiras diferentes, por razões diferentes.

Mas o mercado real está provando de forma mais direta:Este sistema de classificação já está obsoleto.Pelo menos no nível da lógica de precificação, metais preciosos e bitcoin estão sendo tratados como ativos da mesma categoria.

O problema não está em que o ouro e a prata "tornaram-se inseguros", mas sim em queAs forças que determinam seus preços mudaram radicalmente.

Transferência negligenciada

Vamos começar com um fato fundamental: os preços do ouro e da prata há muito tempo não são determinados principalmente pela "procura de proteção contra riscos".

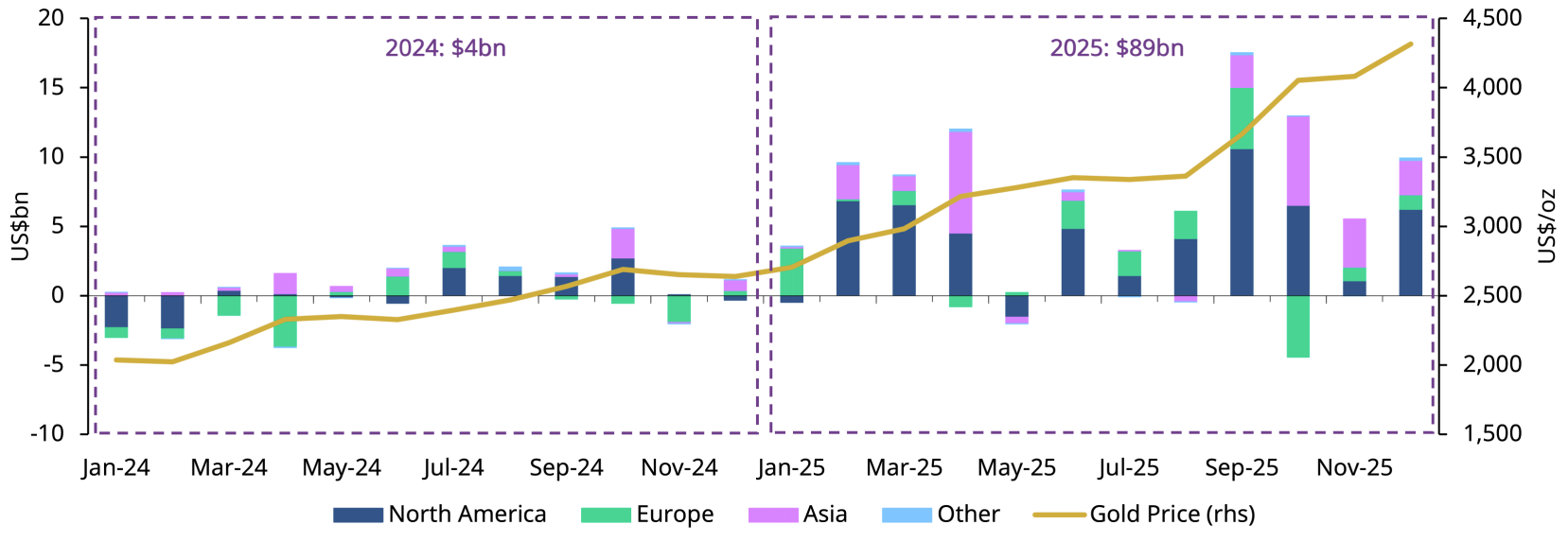

fonte: gold.org

Em 2025, os fluxos de capital para ETFs de ouro globais atingiram um recorde histórico de 89 bilhões de dólares, dobrando o patrimônio sob gestão para 559 bilhões de dólares. A proporção de ouro nos ativos financeiros globais subiu da mínima de 2010 para 2,8% no terceiro trimestre de 2025.

Este 2,8% marca uma profunda transformação estrutural:O direito de precificação dos metais preciosos já se transferiu da demanda física para os mercados financeiros..

Hoje, a maioria das flutuações nos preços marginais do ouro e da prata provém do mesmo grupo de fundos macroeconômicos globais: fundos de hedge, estratégias CTA, fundos sistemáticos de tendências e contas institucionais de alocação multimercado. Esses fundos não se importam com "se o ouro é um refúgio seguro", eles só se importam com três variáveis:

- Liquidez em dólares americanos

- Taxa de juros real

- Velocidade de mudança na preferência ao risco

Um estudo da JP Morgan mostra que as mudanças nas taxas de juros dos títulos do governo dos EUA podem explicar cerca de 70% das variações trimestrais no preço do ouro. Isso significa que a precificação do ouro tornou-se altamente macroeconômica e sistematizada. Quando você vê flutuações no preço do ouro, o que as impulsiona não são mais a temporada de casamentos na Índia ou o entusiasmo das "mães chinesas" por compras, mas sim os modelos quantitativos e os sistemas de negociação algorítmica da Wall Street.

O mesmo botão

Isso explica por que recentemente ouro, prata e bitcoin tiveram grandes oscilações ao mesmo tempo.

Eles estão expostos coletivamente ao mesmo fator macroeconômico:Grande volatilidade nas expectativas de liquidez global.

Quando o mercado aposta em cortes de juros, aposta em uma desvalorização do dólar e aposta na diluição da capacidade de compra da moeda, essas três classes de ativos são compradas simultaneamente — não por serem "ativos de refúgio", mas porque, nos modelos quantitativos, elas são todas "ativos não soberanos e escassos".

Quando a inflação se mostra persistente, as expectativas de juros sobem, o dólar se fortalece ou os modelos de risco disparam desalavancagem, elas são novamente vendidas simultaneamente — não porque são "de alto risco", mas porque estão no mesmo cesto de risco.

As flutuações de preço não são devido a "mudança na natureza do ativo", mas sim porqueA população envolvida na definição de preços e as formas de transação tornaram-se homogêneas..

30 de janeiro é a melhor prova. Trump nomeou Kevin Warsh como presidente do Fed, e o mercado interpretou como um sinal hawkish. O dólar recupera, em seguida:

- O ouro caiu de $5.600 para abaixo de $4.900

- A prata caiu de $120 para $75

- Bitcoin cai de $88.000 para $81.000

Três ativos, no mesmo momento, na mesma direção, com a mesma violência. Isso não é coincidência, mas evidência direta de que eles são precificados pelo mesmo sistema de negociação.

Prata: Efeito de amplificação

A performance da prata é especialmente representativa.

Comparado ao ouro, a prata combina duplamente as propriedades de metal precioso e metal industrial, possui alavancagem mais alta e liquidez mais frágil. No final de 2025, a volatilidade real de 30 dias da prata disparou para mais de 50%, enquanto o Bitcoin foi comprimido para uma faixa de 40% - isso é uma reversão importante.

A recente rápida subida e queda brusca da prata essencialmente se deve ao movimento concentrado de posições longas macroeconômicas, e não a quaisquer mudanças estruturais no curto prazo no aspecto fundamental. A Comex, em janeiro de 2026, elevou o requisito de margem para futuros de prata de um nível histórico baixo para 15-16,5%, encerrando a era de especulação de "prata papel" de baixo custo.

Quando os preços caíram, especuladores com alta alavancagem não conseguiram atender aos novos requisitos de margem e foram forçados a liquidar suas posições. Isso desencadeou uma liquidação em cascata — os preços caíram ainda mais, e mais posições foram liquidadas compulsoriamente. Esse "armadilha de margem" é idêntico ao que ocorreu em 1980, quando a elevação das margens derrubou o estoque de prata dos irmãos Hunt.

Essa tendência é quase idêntica à performance do Bitcoin perto de um ponto de inflexão de liquidez.

A verdade do paradoxo

Isso também explica um fenômeno aparentemente contraditório:Ativos refúgio caem fortemente quando "a tempestade chega".

A razão não é que elas perderam sua propriedade de proteção contra riscos, mas sim que, quando o risco sistêmico sobe a um certo nível, o mercado prioriza "dinheiro" e "liquidez", em vez da "lógica de preservação de valor a longo prazo".

Quando a volatilidade dispara, a liquidez tende a evaporar-se. Os fornecedores de liquidez reduzem o tamanho das cotações, as diferenças entre preços de compra e venda aumentam e ocorrem saltos nos preços. Nesse ambiente, todos os ativos altamente financeirizados, facilmente convertíveis em dinheiro e com exposição à alavancagem são vendidos simultaneamente — independentemente de serem chamados de ouro, prata ou bitcoin.

Como disse Ole Hansen, da Saxo Bank: "A volatilidade se autoalimenta". Quando os preços oscilam fortemente, a estrutura do mercado toma conta de tudo. Nesse ciclo, as "propriedades intrínsecas" dos ativos quase não têm efeito.

A história de dois mercados

Mas essa não é toda a verdade.

Enquanto o mercado de papel desmoronava, o mercado físico apresentou sinais opostos. Após a forte queda do prata, a prêmio físico da prata em Xangai e Dubai subiu para US $ 20 acima do preço à vista ocidental. A principal mineradora de prata, Fresnillo, reduziu sua orientação de produção para 2026 para 42 milhões a 46,5 milhões de onças. A demanda industrial (solar, veículos elétricos, semicondutores) permanece forte.

Essa divisão revela uma contradição fundamental:

- Mercado de papelAlta financeirização, volatilidade extrema, impulsionada por capitais macroeconômicos

- Mercado físico:Oferta limitada, demanda sustentada, relativamente estável

A mesma divisão existe no mercado do ouro. Em 2026, os bancos centrais são esperados para comprar entre 750 e 950 toneladas de ouro, o que será a terceira ano consecutivo em que as compras ultrapassam 1.000 toneladas. A lógica por trás das compras desses "compradores tradicionais" — principalmente bancos centrais de mercados emergentes — é a desdolarização, a diversificação das reservas e o armazenamento de valor a longo prazo. Eles não participam de negociações de curto prazo, não usam alavancagem e não são forçados a fechar posições por exigências de margem.

Isso formou umEstrutura dupla:

- Fundo de longo prazo:Banco central oferece demanda contínua, estabelecendo um teto de preços

- Flutuações de curto prazoInvestidores institucionais e algoritmos dominam a precificação marginal, criando volatilidade extrema

A falência narrativa

A questão mais profunda é:A narrativa na qual o mercado de criptomoedas confiava há muito tempo está desmoronando..

A narrativa do "refúgio descentralizado" foi diluída no processo de institucionalização. Quando o Bitcoin caiu fortemente durante finais de semana com baixa liquidez, isso ocorreu em grande parte devido à liquidação de negociações alavancadas e mercados futuros — todos produtos do financeiro centralizado. Os fundamentalistas que realmente possuem as chaves privadas e seguem fielmente o mantra "not your keys, not your coins" já foram marginalizados em termos de poder de precificação.

O impacto dessa mudança não se limita ao Bitcoin, mas atinge a toda a ecologia de criptomoedas.

Moedas alternativas enfrentam pressão maiorSe até mesmo o Bitcoin perdeu seu valor proposital único e foi classificado como uma ferramenta de "negociação de liquidez macroeconômica", o que acontecerá com as criptomoedas que têm narrativas mais frágeis e fundamentos ainda mais frágeis? Quando as instituições alocam ativos criptográficos, elas optarão por BTC já "domesticado" ou correrão o risco de investir em Ethereum, Solana ou outras cadeias de bloco?

O Ethereum caiu 4% no mesmo período para $2.660, apresentando um desempenho ainda mais fraco que o do Bitcoin. Isso sugere uma possibilidade cruel: sob o padrão de risco macroeconômico, o dinheiro se concentrará no "ouro do mercado de criptomoedas" (BTC), abandonando ativos vistos como "prata ou cobre do mercado de criptomoedas".

O paradoxo da DeFiA finança descentralizada (DeFi) foi uma vez vista como a inovação mais revolucionária no setor de criptomoedas, prometendo serviços de empréstimo, negociação e outros sem depender de intermediários financeiros tradicionais. Mas se a precificação dos ativos subjacentes (BTC, ETH) já é totalmente dominada pelos mercados financeiros tradicionais, qual é o significado restante da "descentralização" dos protocolos DeFi?

Você pode negociar com protocolos descentralizados, mas se a descoberta de preços ocorre nas mesas de negociação da Wall Street, nos mercados futuros de Chicago e nos servidores de modelos quantitativos, essa descentralização é apenas formal.