Em janeiro deste ano, o ouro atingiu um recorde histórico de US$ 5.589. Em menos de dois meses, o preço caiu para cerca de US$ 4.100, com um recuo de pico de 26,6%, registrando a maior queda mensal em 43 anos.

A cadeia de transmissão direta desta queda não é complexa. Com o conflito entre EUA e Irã entrando na terceira semana, o Estreito de Ormuz está bloqueado, e o preço do petróleo subiu mais de 40% desde o início do conflito. Segundo dados do Bureau of Labor Statistics dos EUA, o IPC de fevereiro atingiu o maior nível desde o ano passado, combinado com o efeito retardado das altas tarifas, levando a uma preocupação crescente no mercado com a inflação. O Federal Reserve, no mais recente resumo de previsões econômicas (SEP), reduziu a expectativa de corte de juros em 2026 para apenas 1 vez, efetivamente declarando o fim do ciclo de flexibilização recente. O índice do dólar ultrapassou a barreira de 100, exercendo pressão abrangente sobre os preços dos metais preciosos e não-ferrosos.

Mas a narrativa macroeconômica é apenas metade da história. Segundo análise da Finance Magnates, a quebra técnica da média móvel de 50 dias (cerca de US$ 4.978) desencadeou uma corrida em massa sobre posições longas superlotadas, com ordens de stop-loss e margin call sendo acionadas em cadeia. O ouro subiu de US$ 2.600 para mais de US$ 5.000 em 12 meses, acumulando grande volume de capital alavancado na direção longa. Quando o agravamento do conflito elevou os preços do petróleo em vez dos preços do ouro, essas posições superlotadas tornaram-se os primeiros ativos a serem vendidos.

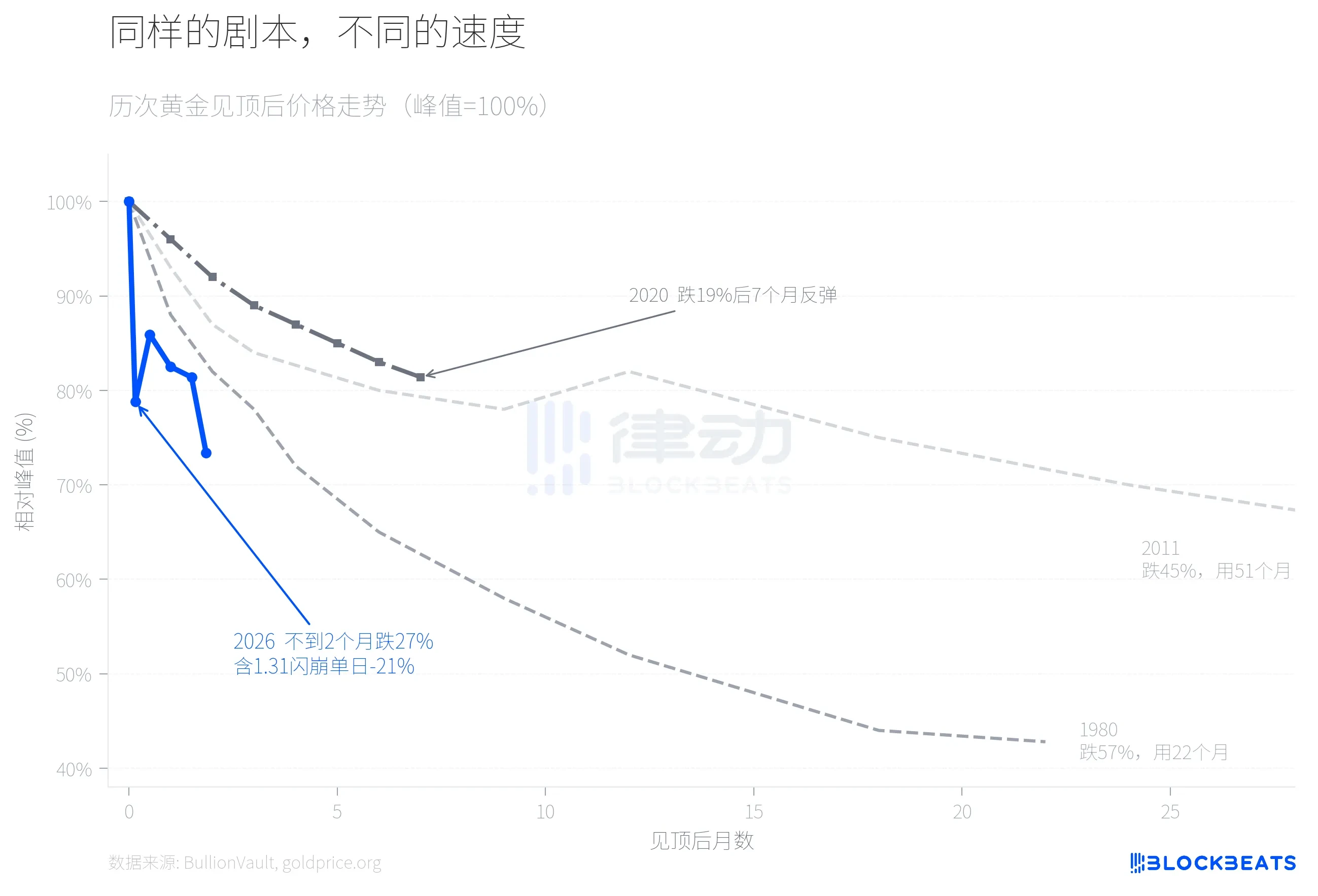

A queda de preço em si não é a história. A história é: este roteiro de "choques geopolíticos elevando a inflação e liquidação concentrada de posições alavancadas" ocorreu pelo menos três vezes nos últimos 46 anos.

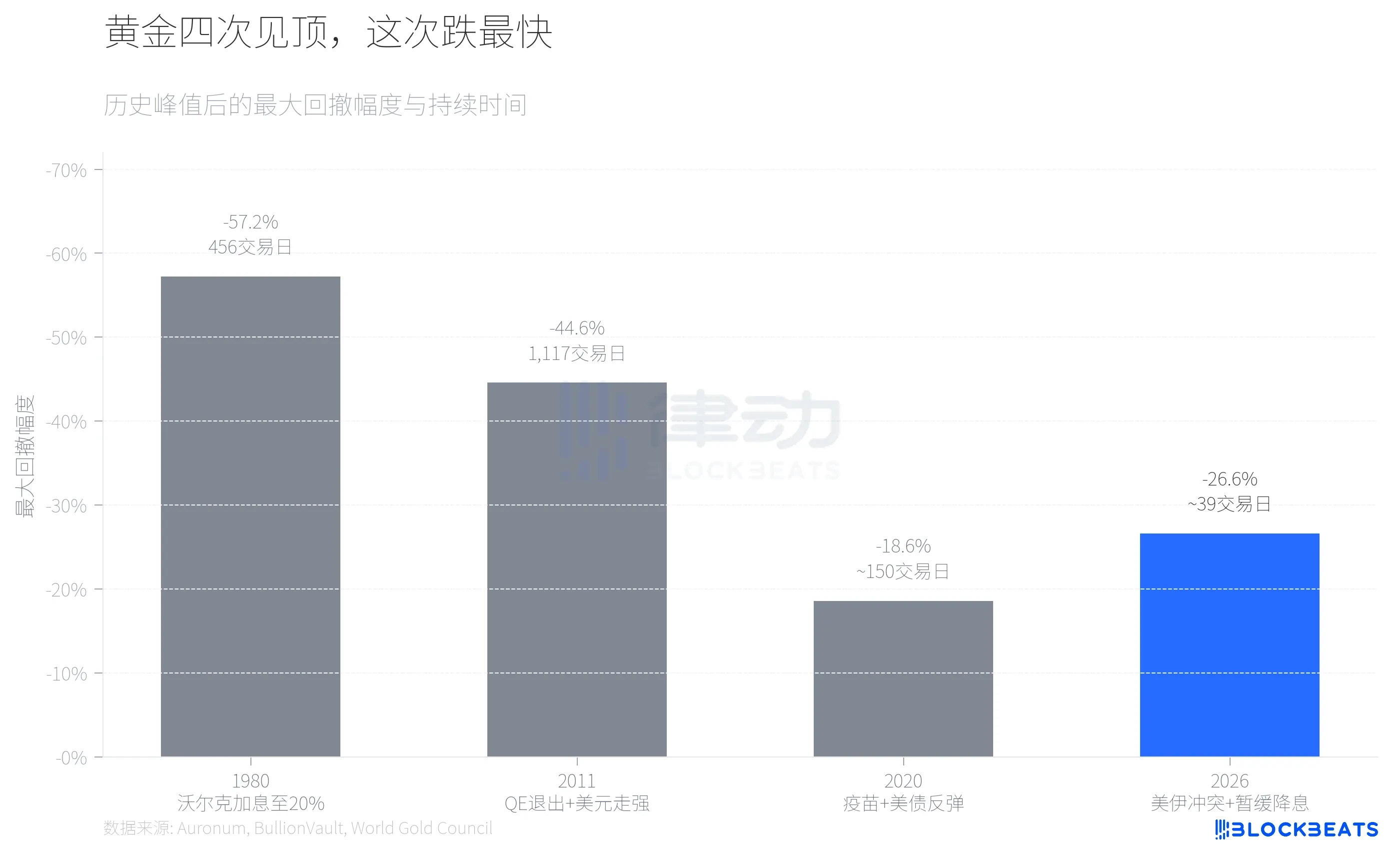

Com base em dados históricos compilados pela instituição de análise de metais preciosos Auronum, em 1980, quando Volcker elevou a taxa de fundos federais a 20%, o ouro caiu de um pico de 711 dólares para 304 dólares, uma queda de 57,2%, em 456 dias úteis. Em 2011, a expectativa de encerramento do QE somada à valorização do dólar fez o ouro cair de 1.999 dólares para 1.049 dólares, uma redução de 44,6%, levando mais de quatro anos. O ajuste de 2020 foi mais moderado: o avanço da vacinação e a recuperação dos rendimentos dos títulos do Tesouro dos EUA fizeram o preço do ouro recuar 18,6% do pico de 2.067 dólares, mas retomou a tendência de alta sete meses depois.

O recuo de 2026 está atualmente em cerca de 27% de queda, superando o de 2020 e aproximando-se do de 2011. Mas em termos de velocidade, é o mais rápido dos quatro.

Visualizando juntos os quatro movimentos de retracement, as diferenças são evidentes. Em 1980, levou quase dois anos para completar a principal queda; em 2011, levou mais de quatro anos. Em 2026, o ouro completou um retracement de 21% no quinto dia útil após o pico, seguido por um breve rebound, mas na terceira semana de março voltou a acelerar a queda, atingindo cerca de US$ 4.100, ampliando a queda acumulada para 27%. O crash de 31 de janeiro foi o ponto de virada. Segundo dados da BullionVault, a maior plataforma de negociação de metais preciosos do mundo, o ouro caiu mais de 10% nesse dia, a prata despencou 13,7% e o volume diário do ETF de prata iShares (SLV) ultrapassou US$ 40 bilhões, entrando para os maiores volumes diários da história dos títulos americanos. Bruce Ikemizu, ex-chefe de negócios de metais preciosos do ICBC em Tóquio, avaliou: "Em 40 anos observando este mercado, nunca vi uma volatilidade desse nível."

Por que esta vez a velocidade foi anormalmente rápida? Uma variável-chave é que a CME alterou, em 13 de janeiro, o sistema de margem da COMEX de um valor fixo para uma porcentagem do valor do contrato. Segundo dados do CME Group, a margem para futuros de ouro aumentou de 8% para 9%, e para prata, de 15% para 18%. Em um mercado em rápida alta, o sistema de margem baseado em porcentagem significa que quanto maior o preço, maior a margem exigida, criando um mecanismo de desalavancagem auto-reforçado. Segundo o goldsilver.com, no dia do crash, mais de 67 milhões de onças de contratos de prata em papel foram liquidados forçadamente em poucos minutos.

O desempenho da prata é uma dimensão ignorada nesta queda.

Em abril de 2025, a relação ouro-prata atingiu temporariamente mais de 100:1, com a prata fortemente atrasada em relação ao ouro. Em seguida, a prata iniciou uma forte alta, registrando uma valorização anual de 147% (enquanto o ouro subiu 67% no mesmo período). A relação ouro-prata caiu continuamente, atingindo cerca de 46:1 quando a prata alcançou seu pico de US$ 121,67 por onça, o nível mais baixo desde 2013.

Depois, tudo se invertiu em 31 de janeiro. Segundo os dados da plataforma, a prata sofreu uma queda diária de 13,7%, com uma queda acumulada de até 41,1% desde o pico de US$ 121,67, superando amplamente a queda de 26,6% do ouro no mesmo período. Trata-se da variação diária mais rara nos metais preciosos desde o evento dos irmãos Hunt em 1980 («Quinta-feira da Prata»). Em 23 de março, a prata estava cotada em cerca de US$ 67,4, e a relação ouro/prata subiu de um mínimo de 46:1 para cerca de 61:1. A maior parte da alta que a prata conquistou em nove meses foi revertida em menos de dois meses.

A causa central dessa assimetria reside na dupla natureza da prata. Por um lado, segundo relatório do CME Group, a capacidade de produção de painéis fotovoltaicos aumentou 18% em base anual, e a demanda industrial por prata continua em expansão estrutural. Por outro lado, a alavancagem no mercado de prata é muito maior do que no ouro, e o aumento da margem de garantia pelo CME de 15% para 18% desencadeou diretamente uma onda massiva de liquidações forçadas. Os fundamentos industriais não mudaram, mas a alavancagem financeira colapsou primeiro.

O último sinal digno de atenção é a divergência na estrutura de financiamento.

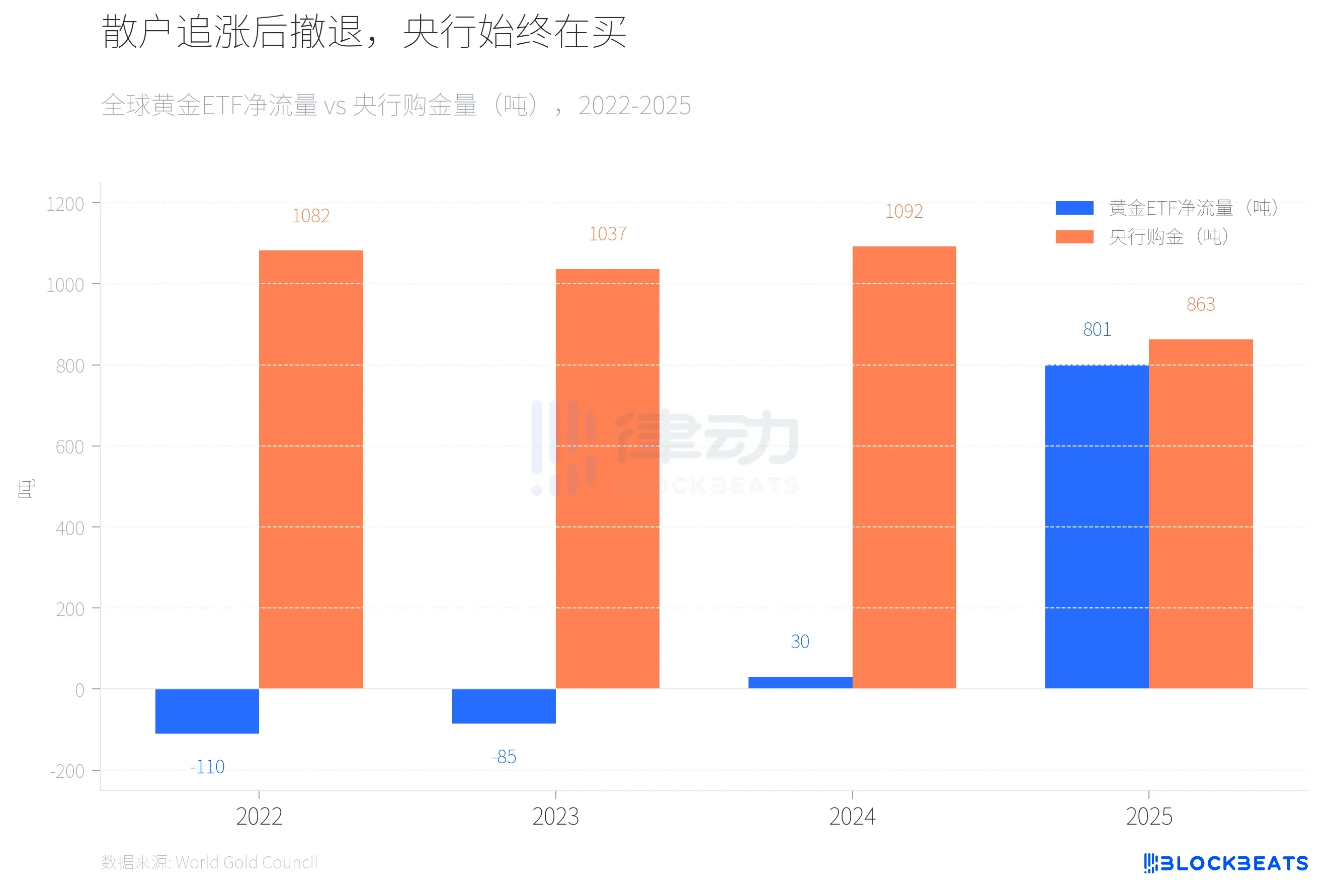

De 2022 a 2023, os ETFs de ouro globais registraram dois anos consecutivos de saída líquida (respectivamente, -110 toneladas e -85 toneladas), enquanto os bancos centrais compraram ouro por dois anos consecutivos superando 1.000 toneladas. Em 2024, os fluxos dos ETFs se tornaram positivos, mas em escala pequena (30 toneladas), e os bancos centrais continuaram comprando em alto nível, com 1.092 toneladas. Em 2025, ocorreu uma mudança dramática: segundo dados do World Gold Council, os ETFs de ouro globais registraram entrada líquida de 801 toneladas durante o ano inteiro, recorde histórico, com o patrimônio sob gestão dobrando para US$ 559 bilhões.

Em seguida, o capital dos pequenos investidores começou a sair. Segundo o veículo de negócios canadense Chronicle Journal, o SPDR Gold Trust (GLD) registrou saída líquida de US$ 2,91 bilhões em um único dia em 4 de março, o maior fluxo de saída diário desde 2016, com perda de 25 toneladas de ouro em sete dias. Ao mesmo tempo, segundo o relatório anual da instituição, os bancos centrais globais compraram 863 toneladas de ouro em 2025, uma queda de 21% em relação a 2024, mas ainda significativamente acima da média anual de 2010 a 2021 (473 toneladas). O mesmo relatório mostra que o Banco Central da Polônia, com compras de 102 toneladas, foi pela segunda vez consecutiva o maior comprador global, seguido pelo Cazaquistão (57 toneladas) e pelo Brasil (43 toneladas).

De acordo com o relatório de março do JPMorgan, o banco mantém seu preço-alvo de US$ 6.300 por onça de ouro até o final de 2026. No entanto, segundo o relatório de mercado de petróleo da AIE de março, o bloqueio do Estreito de Ormuz reduziu a oferta global de petróleo em cerca de 8 milhões de barris por dia, o que equivale a quase 8% da demanda global. A AIE classificou isso como "o maior choque de oferta já registrado no mercado global de petróleo", e os países membros já iniciaram a liberação de 400 milhões de barris das suas reservas estratégicas, a maior já realizada na história.

Para os bancos centrais de países importadores de petróleo, lidar com choques de preços do petróleo pode ter prioridade maior do que continuar acumulando ouro. Nas três vezes anteriores em que atingiram o pico, os bancos centrais globais não foram compradores líquidos de ouro. Em 2025, eles compraram 863 toneladas, mas o número de 2026 ainda é desconhecido.