Artigo de: Jeff Park

Tradução: Saoirse, Foresight News

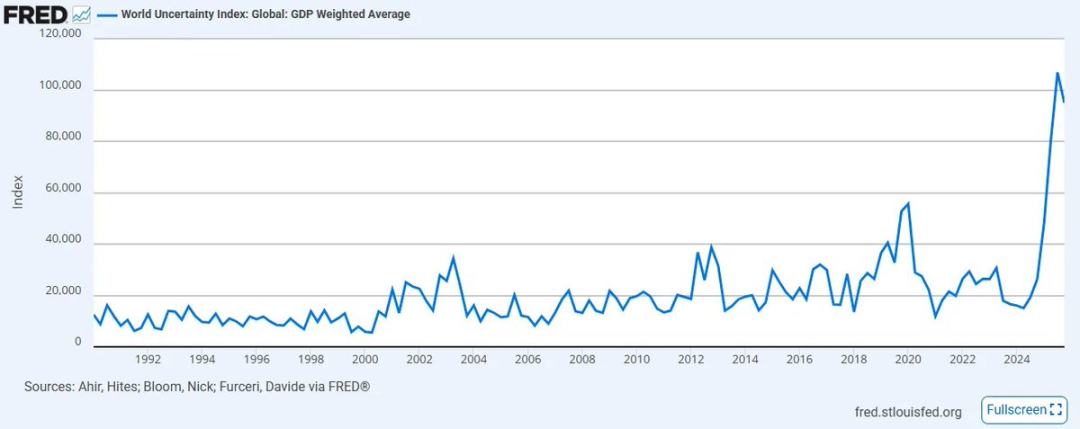

O índice de incerteza global construído pelo Fundo Monetário Internacional (FMI) atingiu recentemente o nível mais alto desde sua criação em 2008. A falta de direção e coordenação clara nas áreas de política e comércio levou a uma deterioração significativa do sentimento de mercado desde o anterior pico histórico, e essa tendência provavelmente se agravará ainda mais — especialmente na região do Oriente Médio, onde as antigas alianças globais já instáveis estão sendo arrastadas para um conflito sem precedentes.

Ao mesmo tempo, a adoção acelerada de tecnologias exponenciais, como a inteligência artificial, está deixando especialistas e o público geral cada vez mais confusos: como reconciliar a deflação impulsionada pela produtividade com o sistema monetário inflacionário impulsionado por crédito? Pior ainda, o crédito privado está enfrentando um colapso épico, pois anteriormente sustentava essa frágil cadeia de suprimentos de capital manipulando os preços do capital à custa da liquidez.

Na última semana, presenciamos uma série de eventos:

- O Irã nomeou Mojtaba Khamenei como novo Líder Supremo, enquanto os preços do petróleo dos EUA dispararam quase 40%, registrando a maior alta semanal desde 1983;

- A empresa de inteligência artificial Anthropic processou o Departamento de Defesa dos EUA por motivos de "risco na cadeia de suprimentos";

- BlackRock definiu o limite de resgate de seu fundo de empréstimos diretos de US$ 25 bilhões em 5%, enquanto a demanda de resgate dos investidores é quase o dobro desse percentual.

Ninguém pode prever com precisão a direção desses temas complexos, pois todos eles são sem precedentes (vale ressaltar que os três eventos mencionados acima não são independentes uns dos outros; explicarei detalhadamente isso posteriormente). Neste momento, precisamos dar um passo para trás e reafirmar o essencial: não nos concentrar no desconhecido, mas sim nos ater aos fatos que você tem absoluta certeza de que são as causas diretas desses eventos.

Como Sherlock Holmes disse a Watson: “Quando você elimina o impossível, o que resta, por mais improvável que seja, deve ser a verdade.” Portanto, nossa tarefa não é perseguir o desconhecido ilusório, mas sim nos ater aos fatos fundamentais já existentes e indiscutíveis.

Com base nessa ideia, nos próximos dez anos cheios de incertezas, acredito que há três verdades inegáveis — e sua certeza só se torna mais evidente hoje. Quando digo “inegáveis”, refiro-me a eventos que ocorrerão com probabilidade de 100%. O único aspecto verdadeiramente desconhecido é o momento exato em que ocorrerão e, em certa medida, sua gravidade, mas o catalisador de cada um desses eventos está destinado a surgir durante nossa vida. Ao nos ancorarmos nesses fatos incontestáveis, podemos transformar a sensação geral de impotência em uma convicção firme sobre como responder ao futuro.

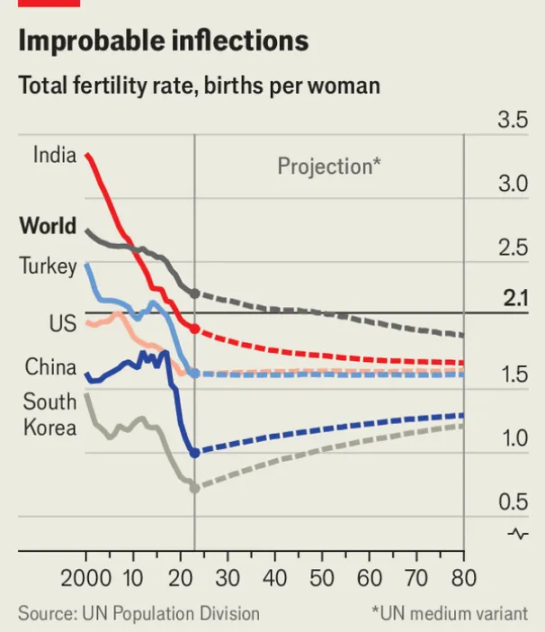

Verdade número um: a pirâmide populacional global está se invertendo, e todas as classes de ativos construídas sobre ela também colapsarão.

Em 2019, uma declaração emitida pelo Fórum Econômico Mundial gerou um grande impacto no consenso institucional: “Pela primeira vez, o número de pessoas com mais de 65 anos superou o número de crianças com menos de 5 anos.” Sete anos depois, após uma pandemia global devastadora, sociedades em todo o mundo já sentiram a pressão pesada e os efeitos negativos dessa tendência, e tudo isso acabou de começar.

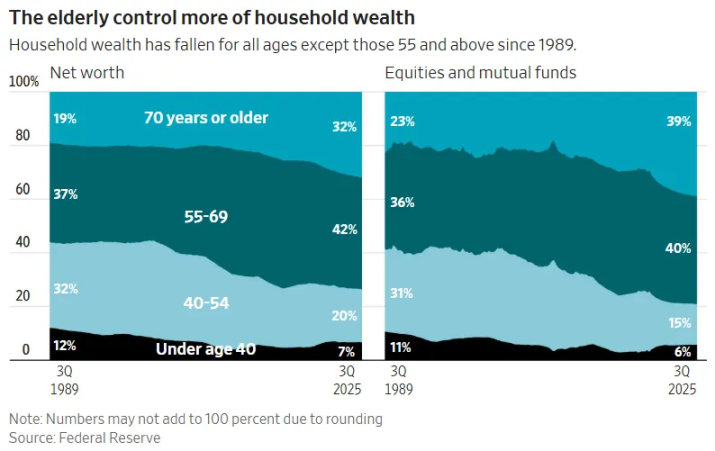

A taxa de fertilidade global está se aproximando perigosamente abaixo do nível de substituição, e nos mercados desenvolvidos, esse limiar já é coisa do passado. A combinação da queda na taxa de natalidade e do envelhecimento populacional criará a razão de dependência mais alta da história da civilização humana. Pior ainda, a classe dominante idosa nos países desenvolvidos finalmente precisará converter ativos líquidos para financiar vidas cada vez mais longas. O resultado é uma enorme transferência intergeracional de riqueza: os ativos financeiros acumulados por toda uma geração envelhecida devem ser retirados do mercado por meio de saídas líquidas em larga escala.

Este volume de capital é impressionante: apenas o valor de mercado total das ações dos EUA é de aproximadamente 69 trilhões de dólares (dos quais os baby boomers detêm mais de 40 trilhões de dólares), e o valor de mercado dos imóveis residenciais nos EUA adiciona mais 50 trilhões de dólares (embora os baby boomers e as gerações anteriores representem menos de 20% da população, detêm mais de 20 a 25 trilhões de dólares em ativos). No total, cerca de 60 a 70 trilhões de dólares em riqueza precisam sair do sistema de ativos financeiros, enquanto, ao mesmo tempo, a capacidade de geração de renda da próxima geração jovem está diminuindo constantemente e sua riqueça disponível é mínima.

Quando esta geração de idosos for finalmente forçada a vender ativos, quase certamente desencadeará uma deflação de ativos de longo prazo.

A lógica subjacente ao mercado de ações é essencialmente um reflexo das tendências demográficas: quando o grupo de poupadores que acumulam ativos cresce constantemente em direção à aposentadoria, o mercado sobe. O colapso desastroso do "crédito privado" é o exemplo mais direto disso — outro "relógio biológico" de US$ 2 trilhões, escondido em fundos de pensão, fundações e seguradoras de vida, que fingem realizar conversão de liquidez para os jovens, mas na verdade são quase fraudulentos.

Mas assim que a geração mais jovem perceber que está se tornando o "herdeiro da liquidez" dos pais, ela optará por não entrar no mercado. Ninguém comprará voluntariamente um ativo que cai a longo prazo. É exatamente por isso que o governo Trump impulsiona fortemente contas de investimento para crianças, é por isso que os Estados Unidos estão avançando ativamente na tokenização de ações (com o objetivo de permitir que o capital estrangeiro assuma mais facilmente as ações americanas), e é por isso que os consultores de investimento registrados (RIA) adotam massivamente portfólios de investimento automatizados, mas evitam fazer a pergunta central: "Por que fazer isso?"

Essas medidas visam apenas adiar o inevitável: quando a geração do baby boom vender ativos com preços rígidos, não haverá compradores no mercado, a menos que jovens, capital estrangeiro ou máquinas sejam forçados a assumir esses ativos. O próprio design da conta infantil de Trump é esclarecedor: a conta proíbe qualquer forma de diversificação, explicitamente banindo títulos, ações internacionais e investimentos alternativos, permitindo apenas a alocação em índices de ações dos EUA. Após os 18 anos, a conta é convertida em uma conta de aposentadoria individual (IRA), com altas taxas de resgate — em contraste marcante com as contas UTMA padrão, que permitem resgate total e livre após a maioridade. É óbvio que isso não é um instrumento de crescimento de riqueza para crianças, mas sim um canal unidirecional e fechado de mais de 40 anos, destinado, intencionalmente ou não, a transformar toda uma geração de jovens em “liquidez passiva” para a geração anterior.

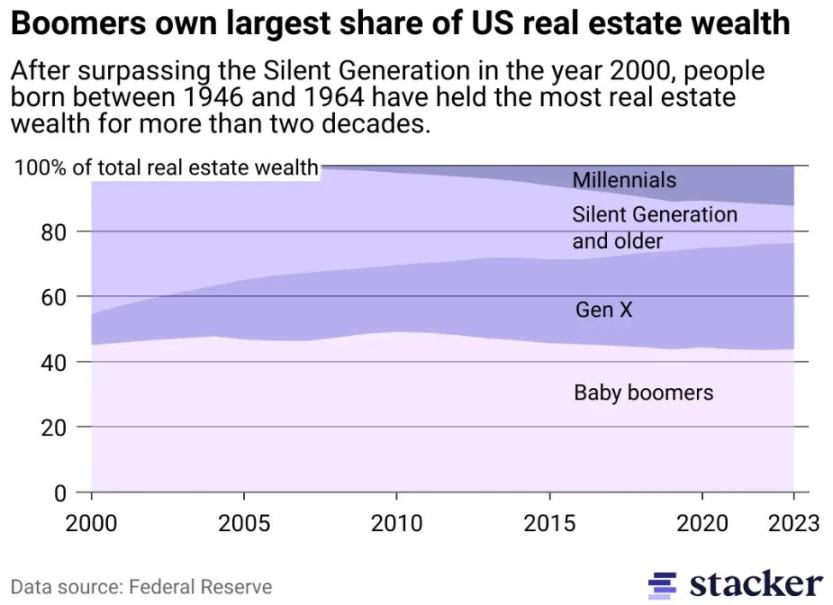

Esse fenômeno no setor imobiliário será ainda mais evidente, pois está no centro da maior bolha de ativos da história. Uma geração, por meio da acumulação intencional e prolongada por décadas de ativos com oferta fixa, aproveitou o efeito duração para separar completamente os preços das casas da produtividade econômica potencial da comunidade. Para a maioria dos imóveis residenciais e comerciais (excluindo ativos de alta qualidade que operam em outro sistema econômico), a “acessibilidade” já é uma falsa proposição. Jovens cujos salários nunca conseguiram acompanhar os preços das casas jamais comprarão imóveis aos preços atuais. Para os sortudos, muitos imóveis acabarão sendo naturalmente transmitidos aos filhos; caso não haja herdeiros, acabarão sendo vendidos em um mercado cuja população compradora e o número de lares estão estruturalmente em declínio. Mais uma vez, a lógica matemática é cruel e inevitável: a desvalorização significativa do imobiliário não é uma possibilidade — é uma conclusão inevitável.

Para acelerar este evento de liquidez, a transição da propriedade imobiliária de ativo de investimento para bem de consumo se somará negativamente ao aumento dos impostos imobiliários — os preços das casas tornar-se-ão cada vez mais vinculados à inflação dos gastos governamentais, incluindo escolas públicas, serviços sociais, infraestrutura municipal e a tendência geral de custos de serviços superiores aos custos de bens. Apenas a pressão fiscal forçará vendas no mercado que estejam além da capacidade de absorção. A iniciativa do prefeito de Nova York, Mamdani, para aumentar os impostos imobiliários não é um caso isolado, mas um sinal do grande acordo que se aproxima na era dos “impostos sobre ativos de capital inativos”; essa tendência será especialmente pronunciada nas cidades onde a desigualdade de riqueza já atingiu níveis tão altos que a situação atual se tornou politicamente insustentável. Isso leva à minha segunda verdade inegável.

Descubra a Verdade 2: A desigualdade de riqueza atingirá um ponto de inflexão, e o imposto sobre a riqueza se tornará a resposta inesperada.

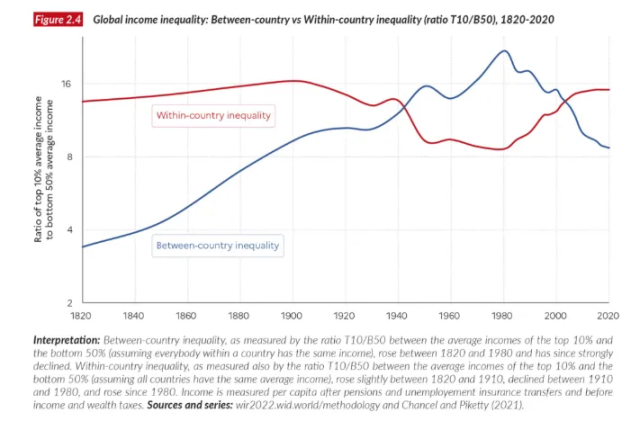

Os desafios demográficos mencionados acima são essencialmente um colapso vertical: a pirâmide populacional gira lentamente, com a base encolhendo enquanto o peso do grupo idoso dependente torna-se insustentável. Além desse colapso demográfico vertical, existe uma fenda horizontal ainda mais preocupante no mundo — a desigualdade de renda.

Ao ver manchetes como “10% da população global possui 76% da riqueza mundial” (fonte: Relatório Mundial sobre Desigualdade da ONU, 2022), precisamos entender uma distinção fundamental: não se trata de uma história em que alguns países se tornaram ricos primeiro, enquanto outros ficaram para trás, mas sim de algo que ocorre dentro de cada país em todo o mundo: a disparidade de renda está aumentando em todos os lugares e acelerando em todos os intervalos de tempo mensuráveis.

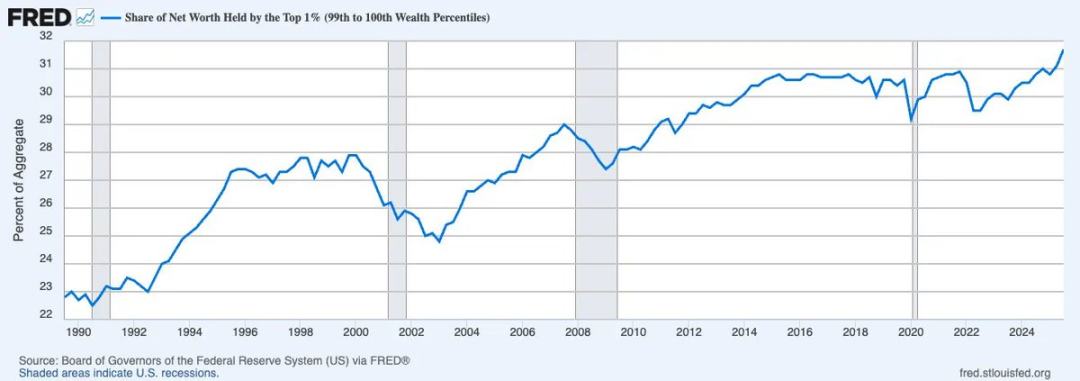

Mais precisamente, o problema não se limita à desigualdade de renda, mas à desigualdade de riqueza. Na história da humanidade, nunca houve uma proporção tão alta de riqueza concentrada nos 1% mais ricos. Nos Estados Unidos, por exemplo, a parcela de riqueza líquida detida pelos 1% mais ricos tem continuado a aumentar e atualmente está próxima de um terço da riqueza total do país.

A diferença entre renda e riqueza é crucial. A renda é um conceito transacional, ou seja, “dinheiro em movimento”, uma medida de precificação de mercado da produtividade; já a riqueza não é assim. A riqueza não capitalizada é “dinheiro parado”: ela não possui produtividade intrínseca e, em um jogo de soma zero impulsionado por crédito, reduz a velocidade de circulação do dinheiro necessária para o funcionamento da economia. Quando a riqueza está tão concentrada como hoje, ela cessa de fluir, e a velocidade do consumo que sustenta a atividade econômica ampla é silenciosamente sufocada.

Neste contexto, na ausência de crescimento significativo da produtividade para criar novos recursos, apesar das controvérsias em torno do imposto sobre a riqueza, ele se tornará inevitavelmente o resultado do nihilismo fiscal. A razão é que o único mecanismo viável para reequilibrar esse cenário é tributar a própria riqueza — independentemente de quão rudimentar seja seu design ou quão frágil seja sua lógica. O imposto sobre a riqueza pode ser visto como o espelho da segurança social: o primeiro retira fundos da base para subsidiar a sobrevivência, enquanto o segundo retira fundos do topo para manter a sobrevivência. Ambos são, essencialmente, tributações sobre valor não realizado, com a única diferença sendo a direção: o primeiro é vertical (ou seja, retirado dos jovens), enquanto o segundo é horizontal (ou seja, retirado dos ricos).

O processo de implementação de um imposto sobre a riqueza já começou. Em 12 de fevereiro de 2026, a Câmara dos Deputados da Holanda aprovou um projeto de lei histórico que estabelece uma taxa unificada de 36% sobre a valorização anual de ações, títulos e criptomoedas, independentemente de esses ativos terem sido ou não vendidos. O projeto aguarda aprovação do Senado, e os partidos que o apoiam já detêm a maioria, tornando sua aprovação quase certa. Seja essa política moralmente justa, matematicamente sólida ou legalmente viável — tudo isso é irrelevante; quem se preocupa com essas questões ignora completamente o ponto central. A questão verdadeiramente crucial é simples, mas de profundo impacto: o que acontecerá quando outros países do mundo também adotarem essa medida?

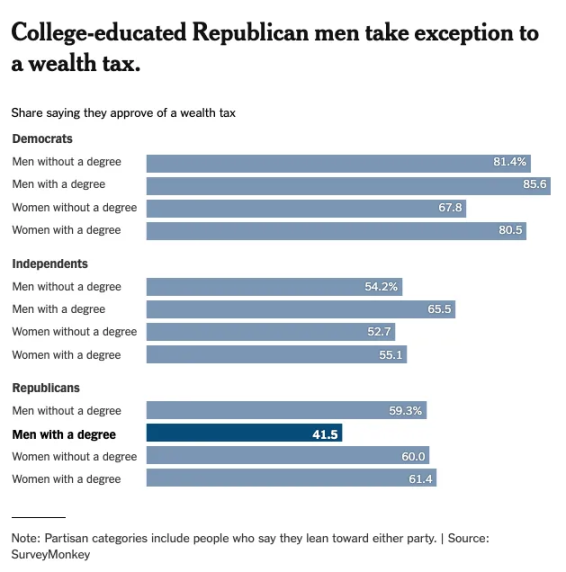

Veja a terra de origem e última fortaleza do capitalismo — os Estados Unidos. Uma pesquisa do The New York Times sobre a atitude do público em relação ao imposto sobre a riqueza mostra que, exceto entre homens com diploma universitário (um grupo cuja população está rapidamente diminuindo), todos os grupos demográficos apresentam taxas de apoio quase idênticas ao imposto sobre a riqueza.

Essa é exatamente a essência de compreender a "cidadania" do capital. Embora seja amplamente considerado que a liberalização das contas de capital seja uma característica inerente do mundo moderno, os grupos vulneráveis sabem bem que, quando os países assim o decidem, o capital pode ser restrito a qualquer momento — países como China e Rússia já forneceram exemplos disso. Historicamente, o problema era a "traição": qualquer país que implementasse um imposto sobre a riqueza veria o capital simplesmente migrar para outras jurisdições. Mas, com o aumento da sensação de niilismo fiscal global, a vontade política dos países está se alinhando cada vez mais para a única opção viável: acordos coletivos de negociação se tornarão inevitáveis, e os paraísos fiscais que por muito tempo se beneficiaram do dilema do prisioneiro não poderão mais permanecer à margem.

Após a Holanda tomar essa decisão, a União Europeia já está coordenando ativamente um quadro tributário destinado a impedir a fuga de capital entre os Estados-Membros. Até a metade do século XXI, o passaporte global de capital será revogado, sendo substituído por um "visto de Schrödinger" — que, aos olhos de diferentes reguladores, é simultaneamente válido e inválido. As restrições locais ao capital apenas intensificarão a demanda por "capital externo" capaz de contornar as camadas de conformidade. Bem-vindos à era da renascença econômica dos preços lastreados em moedas duras.

Com base no quadro proposto por David Hume em seu ensaio de 1752, "Sobre o Equilíbrio do Comércio", investidores modernos têm, por muito tempo, assumido implicitamente que o "capital externo" consiste em ativos como ouro, Bitcoin — ativos sem nacionalidade, sem jurisdição e não vinculados a qualquer soberania. Mas quatro séculos depois, um novo tipo de "capital externo" está emergindo, que redefinirá fundamentalmente o conceito de vantagem comparativa. É hora de escrever um novo ensaio sobre relações internacionais: "Sobre o Equilíbrio Inteligente".

Como Hume afirmou, o superávit comercial e o fluxo de ouro determinavam a força relativa das nações; hoje, o novo determinante da vantagem comparativa será a concentração de infraestrutura de inteligência artificial produtiva — quem possui poder de computação, quem controla os dados e quem estabelece as regras dos modelos que governam todos os outros sistemas. O capital fluirá, como antes para a hegemonia manufacturera, para a hegemonia inteligente. Os países, instituições e indivíduos que primeiro compreenderem essa tendência definirão a nova hierarquia da riqueza. Isso leva ao meu terceiro fato inegável.

Descubra a Verdade 3: A inteligência artificial destruirá o valor relativo do trabalho e redefinirá o valor do capital para uma economia orientada por intenção.

Karl Marx, em O Capital, descreveu o capital como “trabalho morto, que, como um vampiro, só consegue viver sugando o trabalho vivo e quanto mais suga, mais tempo vive”. Essa citação famosa destaca o ponto de vista socialista: o capital, existente na forma de trabalho acumulado, se valoriza continuamente ao consumir o trabalho vivo dos trabalhadores.

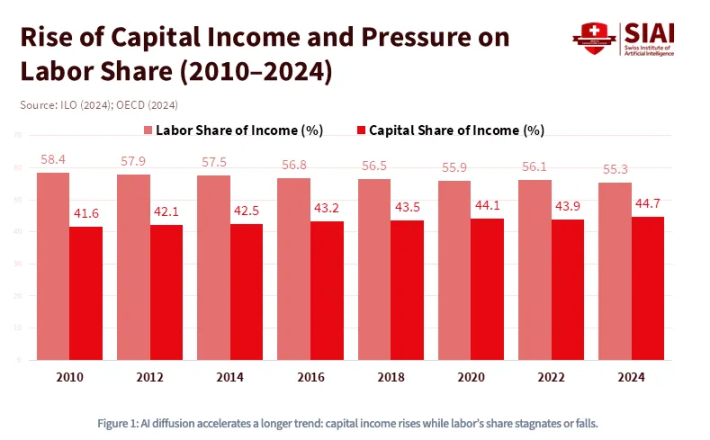

No entanto, Marx cometeu um erro fundamental em sua análise: ele acreditava que o capital, por natureza, carece de vitalidade e precisa consumir continuamente trabalho humano para gerar lucro. Mas, com o surgimento do crédito e agora o boom da inteligência artificial, estamos prestes a entrar em um novo paradigma — os "vampiros" não apenas adquirem plena agência, mas também conseguem contornar o trabalho humano, gerando lucro apenas com o consumo contínuo de energia cinética. Como ilustrado abaixo, a tendência de aumento contínuo da participação da renda do capital e redução da renda do trabalho ao longo de mais de uma década já estava em curso, e a inteligência artificial impulsionará essa tendência além do ponto de inflexão irreversível.

Desde 1980, a parcela da renda do trabalho no PIB dos EUA caiu de cerca de 65% para abaixo de 55%, mesmo antes da popularização dos grandes modelos de linguagem (LLMs). Em 2023, o Goldman Sachs estimou que a inteligência artificial generativa pode colocar 300 milhões de empregos em tempo integral em risco de automação.

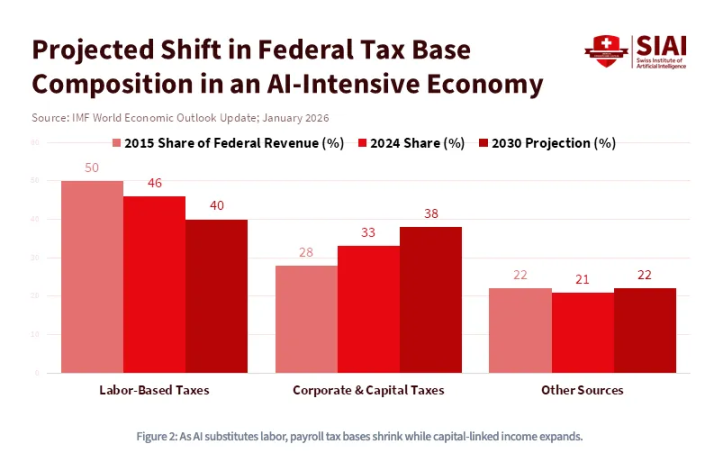

Em outras palavras, a inteligência artificial não é apenas uma tecnologia intensiva em capital, mas também uma tecnologia que desloca o trabalho. O surgimento da inteligência artificial transformará permanentemente os princípios econômicos fundamentais que regem a sociedade, reestruturando de forma irreversível a relação entre capital e trabalho. Mais especificamente, quando os custos de mão de obra se igualarem aos custos de computação, ocorrerá uma nova “guerra do capital” global, exigindo subsídios governamentais sem precedentes, políticas industriais e fiscais radicais. Neste mundo, o capital se tornará dominante: a propriedade de ativos será a única barreira entre dignidade e uma classe inferior permanente. É exatamente isso que o Fundo Monetário Internacional prevê: em uma economia dominada pela inteligência artificial, a base tributária federal migrará da renda do trabalho para os impostos sobre empresas e ganhos de capital.

No entanto, o próprio capital também será redefinido — pois a propriedade de ativos não está mais limitada a ativos financeiros. A imensa indústria de inteligência artificial também depende de outro elemento, cujo valor é ainda mais precioso e irreplaceável do que a energia pura: os dados. Especificamente, sua pegada de dados diária fornece o contexto para o raciocínio e o aprendizado dos modelos. O mundo está evoluindo em direção a um novo paradigma: os pensamentos, comportamentos, instruções, preferências e, especialmente, as intenções humanas terão um valor extremamente alto. Quando a própria intenção se torna capital, surgirá uma ordem econômica completamente diferente — a propriedade de ativos assumirá uma forma estranha de “não custódia”, fora do quadro das instituições financeiras KYC/AML que conhecemos. Sistemas de agentes inteligentes já estão sendo equipados com carteiras de criptomoedas para pagar autonomamente por poder computacional, interfaces de programação de aplicações (APIs) e dados. Para um mundo no qual o valor precisa fluir perfeitamente entre agentes inteligentes e as preferências exigem transações explícitas, isso é uma necessidade concreta — onde trabalho e capital estarão em um estado superposto de “Schrödinger”.

Historicamente, ativos financeiros sempre estiveram claramente dentro dos limites regulatórios definidos por agências regulatórias financeiras como a Comissão de Valores Mobiliários dos Estados Unidos (SEC), a Comissão de Negociação de Futuros de Mercadorias (CFTC), a FINRA e o Conselho de Padrões Contábeis Financeiros (FASB). Mas à medida que os ativos evoluem para formas com "atributos ativos" — seu rastro de dados torna-se colateral, e intenções tornam-se produtos monetizáveis (modelos de precificação baseados no consumo serão implementados por meio de produtos abertos e baseados em API, incorporando contexto) — sistemas de inteligência artificial embaçarão os limites regulatórios de todas as direções. A Comissão Federal de Comunicações (FCC) tem jurisdição, pois suas informações cognitivas são transmitidas por meio do espectro; a Comissão Federal de Comércio (FTC) tem jurisdição, pois a coleta de intenções está dentro do âmbito da proteção ao consumidor; o Departamento de Defesa dos EUA (DoD) tem jurisdição, pois a soberania de dados é uma questão de segurança nacional.

Em outras palavras, esse efeito cumulativo não se limita ao nível dos ativos, mas se propaga para todo o sistema regulatório. Quando nenhuma instituição única conseguir definir limites claros para os "ativos financeiros", a definição de moeda (quem a emite, quem a protege e quem a apreende) se tornará o problema geopolítico mais controverso do século.

Bem-vindo à era da moeda inteligente.

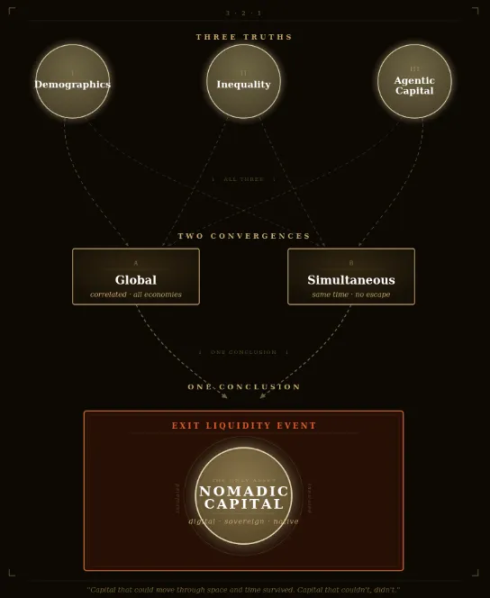

Três verdades confirmadas, duas convergências, uma conclusão

Se você chegou até aqui, pode estar se sentindo inseguro — talvez percebendo-se novamente mergulhado em grande incerteza. Mas lembre-se: o propósito inteiro deste artigo é encontrar respostas claras. Vamos reafirmar juntos a conclusão mais fundamental: o colapso populacional, a desigualdade de riqueza e a substituição do trabalho impulsionada pela inteligência artificial são três forças que inevitavelmente ocorrerão. Elas não são riscos independentes que precisam ser avaliados ou hedgeados separadamente, mas sim fenômenos que convergem logicamente ao mesmo tempo. A pirâmide populacional desaba verticalmente, enquanto os níveis de riqueza na base se fragmentam, e ambas são amplificadas simultaneamente por uma revolução tecnológica que favorece apenas o capital.

Muitos investidores tentam lidar com essa incerteza por meio de soluções parciais para problemas parciais: fazendo uma rotação de ativos aqui, uma cobertura ali, apostando em investimentos temáticos em infraestrutura de inteligência artificial ou depositando esperanças cegas no criptoativo. O argumento mais atraente e mais provável de fazer investidores tradicionais se contentarem com o status quo é o “salva-vidas” do otimismo tecnológico: o crescimento da produtividade impulsionado pela inteligência artificial expandirá rapidamente o bolo da riqueza, suficiente para superar os efeitos do colapso populacional. Essa visão soa bastante convincente, mas é exatamente um raciocínio que parece complexo, mas na verdade se desvia do núcleo.

Ao longo da história humana, a velocidade e a equidade com que a produtividade aumentou nunca foram suficientes para evitar as divisões políticas e sociais causadas pela desigualdade. A Revolução Industrial não apenas não impediu as revoltas trabalhistas, como também as desencadeou — apesar de ter criado riqueza total sem precedentes. O ponto crucial é que a inteligência artificial não é um multiplicador neutro de produtividade: desde sua arquitetura, ela é, por natureza, um concentrador de capital. Cada unidade de produtividade que ela gera é, primeiro e mais duradouramente, apropriada por aqueles que controlam o poder computacional, os dados e os modelos. Os otimistas não negam que o bolo da riqueza não crescerá; o erro está em quem receberá esse bolo — e esse é exatamente o núcleo de toda a discussão.

Quando você analisa esses fenômenos globais verdadeiramente irreversíveis de forma suficientemente ampla, a convicção quanto à direção torna-se inesperadamente clara:

- O envelhecimento e a contração da população global levarão inevitavelmente a uma piora da situação demográfica;

- A desigualdade de riqueza se ampliará até desencadear restrições de capital em escala global — seja transnacional ou doméstica, isso é 100% certo;

- A inteligência artificial será estruturalmente favorável ao capital, gerando um novo tipo de capital de transição nunca antes visto na economia global, o que também é 100% certo.

O mais importante é que os três pontos compartilham um traço central comum: global. A estrutura populacional por geração, a alocação de ativos e o custo do capital nunca estiveram tão fortemente interligados quanto hoje, e essa interligação continua a se intensificar. Além disso, essa correlação transcende não apenas o espaço, mas também o tempo — pois a evolução populacional da riqueza é unidirecional e irreversível. Isso significa que essa convergência não é apenas global, mas também simultânea.

Acima de tudo, isso forma, aos meus olhos, o problema central de negociação coletiva do século moderno: a saída da geração do dilema do prisioneiro da liquidez. Ele levanta as seguintes questões:

- Quando a geração mais jovem também considera as ordens do governo como “assumir o ônus das gerações anteriores”, ainda participarão voluntariamente da “propriedade do capitalismo americano”?

- Quando os amigos bilionários estão se voltando para planejamentos "fiscais eficientes", os ultra-ricos ainda assumirão voluntariamente altas cargas tributárias?

- Quando concorrentes apenas interessados em lucro ignoram o custo de capital e expandem continuamente, as empresas de inteligência artificial ainda reduzirão voluntariamente o ritmo de desenvolvimento?

Um equilíbrio de Nash se formará assim: todos os participantes escolherão a estratégia dominante de trair — independentemente da escolha dos outros, pois o custo da inação é muito alto. Portanto, quando o momento crítico chegar, todos racionalmente buscarão sair da liquidez simultaneamente.

Essa troca faustiana de liquidez não deve ser vista como um risco potencial ou como um risco de cauda que precise ser modelado e coberto, mas sim como o evento coordenado em larga escala mais previsível da história dos mercados financeiros humanos. Alguns dirão que, em um ambiente deflacionário, você deveria manter ativos com juros nominais, como títulos, ou ações de inteligência artificial em alta. Talvez. Mas meu princípio central é mais simples e estrutural: você deve manter ativos que não o tornem o próximo a assumir a liquidez quando os outros saírem. Sob esse enquadramento, os ativos que você menos deveria detentar, por ordem, são: imóveis, títulos e ações dos EUA. Todos são instrumentos de manipulação de duração e, quer tenham sido intencionalmente projetados ou não, constituem o maior saque intergeracional da história.

Ao contrário, seu ativo ideal deve atender simultaneamente a três condições inversas:

- Atualmente possui a menor taxa de detenção em termos demográficos, mas tem potencial para se tornar o ativo com a maior taxa de detenção no futuro;

- Quando a liquidez de capital for estritamente tributada, limitada ou confiscada, torna-se o refúgio seguro mais provável para jurisdições sem jurisdição;

- A forma de capital mais próxima do mundo de inteligência autônoma será aquela que pode ser usada de forma contínua, sem intermediários, para substituir o trabalho humano na realização de funções produtivas.

Quando o Império Otomano conquistou as muralhas de Constantinopla no século XV, a classe de comerciantes bizantinos perdeu todos os ativos denominados em crédito imperial: terras, títulos e títulos da dívida pública. Nenhum foi poupado. Mas aqueles jovens e ambiciosos estudiosos e comerciantes levaram para o oeste, para Florença, riquezas portáteis como manuscritos, ouro e conhecimento, acabando por acender a chama do que mais tarde seria chamado de Renascimento.

Entre essas pessoas, havia um jovem estudioso bizantino chamado Johannes Bessarion. Nascido em 1403 em Trebizonda, no Mar Negro, ele fugiu de Constantinopla carregando várias caixas de manuscritos gregos irreplaceáveis, que continham quase todo o legado intelectual do mundo antigo. Foi a pessoa que mais forneceu livros e manuscritos ao Ocidente no século XV, criando assim um dos primeiros “sistemas de tecnologia da informação”: a Biblioteca Marciana — o primeiro repositório de conhecimento aberto (ou seja, biblioteca pública) da história da Europa Latina. Essa coleção, guardada em Veneza, serviu como material direto para Aldus Manutius, que imprimiu a coleção completa de Aristóteles e dezenas de clássicos gregos, desencadeando uma revolução na impressão que, por sua vez, gerou a Reforma Religiosa, a Revolução Científica e a Iluminação. Esse capital móvel, autônomo e sem jurisdição, transportado por Bessarion, floresceu ao longo de cinco séculos e finalmente deu origem à civilização ocidental.

O capital que pode fluir através do tempo e do espaço sobrevive; o que não pode, desaparece.

Isso nos leva à nossa conclusão final — e à única decisão ousada que vale a pena considerar diante de tantas armadilhas das opções tradicionais:

O que você realmente precisa manter é o capital nômade. Esse capital pode migrar livremente entre estruturas demográficas intergeracionais, fronteiras políticas e ecossistemas nativos da inteligência artificial; contorna o "Estreito de Ormuz" da moeda. No século XXI, ser nômade é ser digital. As ferramentas de investimento específicas variam de pessoa para pessoa; a teoria de investimento radical oferece um quadro viável: alocar 60% em ativos regulamentados e 40% em ativos resistentes a riscos. Mas se você tomar decisões cuidadosas seguindo estritamente as três condições acima — manter ativos que os jovens finalmente precisarão, manter ativos inacessíveis aos governos, manter ativos realmente negociáveis dentro de sistemas econômicos autônomos — o resultado não será mais uma previsão, mas uma certeza. A incerteza se transformará inevitavelmente em determinação.

Após tudo, na história, apenas um ativo disruptivo atendeu a esses três critérios desde o seu nascimento como código. Para pessoas com alta ação, este passo já é suficientemente simples.

O restante é apenas uma questão de tempo.