Autor original:Garrett

Traduzido por Jiahuan, ChainCatcher

Recentemente, alguns analistas têm comparado a atual tendência de preços do BTC com a de 2022. Certamente, os padrões de preços a curto prazo podem parecer-se um pouco semelhantes.Mas, ao considerar o quadro geral de longo prazo, tal comparação é completamente absurda.

Seja a partir de:

Formações de Preços de Longo Prazo

Contexto macroeconómico

Composição dos Investidores e Estrutura de Fornecimento/Detenção

O seuA lógica subjacente existe diferenças fundamentais..

Na análise e negociação nos mercados financeiros,Maior erroNada é pior do que simplesmente fixar-se em semelhanças estatísticas de curto prazo e superficiais, ignorando os factores motrizes de longo prazo, macroscópicos e fundamentais.

Contexto macroeconómico oposto

Em março de 2022, os Estados Unidos estavam profundamente envolvidos numa fase de elevada inflação e de um ciclo de aumentos das taxas de juro, sendo os fatores que a impulsionavam incluir:

Excesso de liquidez durante a pandemia da COVID-19

A crise desencadeada pelo início da guerra na Ucrânia intensificou ainda mais a inflação.

Nessa altura, as taxas de juro sem risco estavam em constante subida, a liquidez estava a ser sistematicamente retirada e as condições financeiras estavam a tornar-se cada vez mais apertadas. Nesse ambiente, o principal objetivo do capital eraMitigar riscosEssencialmente, o que vimos na altura no BTC foi umaEstrutura de distribuição (descarregamento) em alta durante o ciclo de aperto.

Atualmente, o ambiente macroeconómico é exactamente o oposto:

O conflito na Ucrânia está a arrefecer (em parte devido aos esforços dos EUA para reduzir a inflação e as taxas de juro).

O IPC (Índice de Preços ao Consumidor) e a taxa de juro sem risco dos EUA estão a descer.

A revolução tecnológica da inteligência artificial aumentou significativamente a possibilidade de a economia entrar num ciclo de "desinflação" de longo prazo. A longo prazo, as taxas de juro já entraram numa fase de redução.

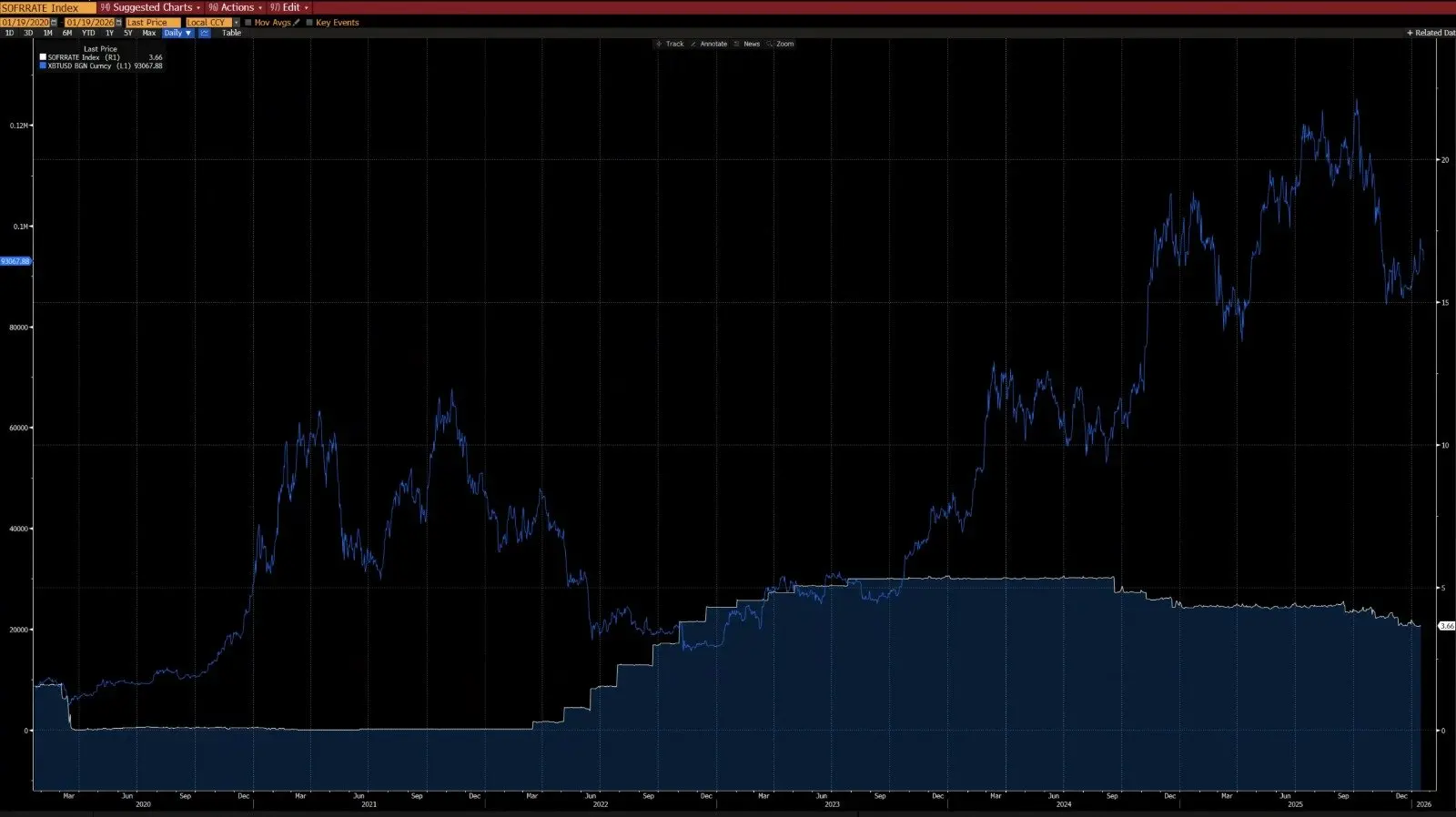

A liquidez do banco central está a ser novamente injetada no sistema financeiro.

O padrão comportamental do capital é "aumento da preferência pelo risco".

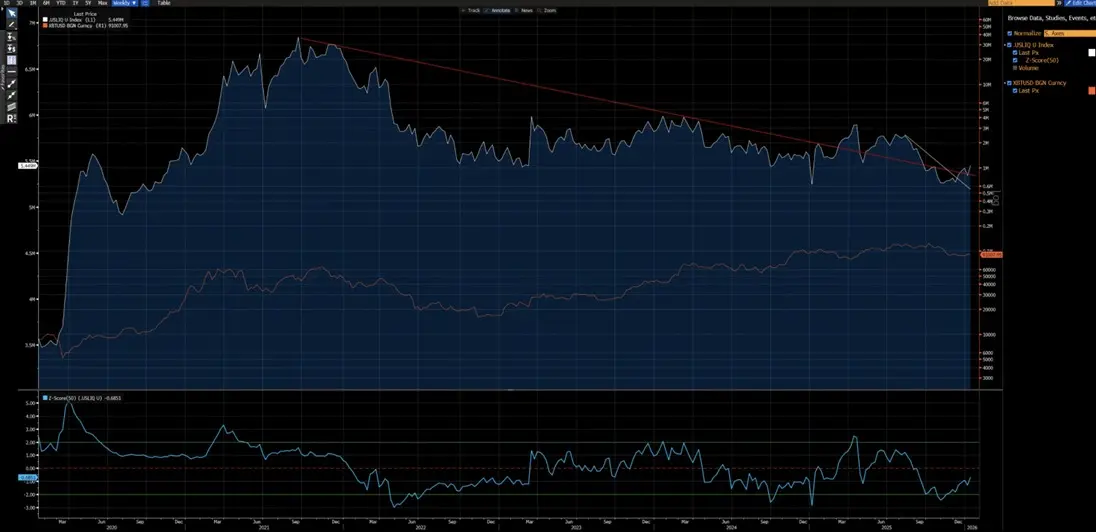

Pode-se ver na figura acima que, desde 2020, as variações anuais do BTC em relação à CPI apresentaram uma tendência clara deCorrelação negativa— O BTC tende a cair durante ciclos de subida da inflação e a recuperar-se durante ciclos de desinflação. Sob a revolução tecnológica impulsionada pela inteligência artificial, uma desinflação de longo prazo é um cenário provável — Musk também endossa esta visão, o que reforça ainda mais o nosso argumento.

Conforme se pode ver no gráfico acima, desde 2020 o BTC tem mostrado uma correlação extremamente forte com o índice de liquidez dos EUA (excluindo a distorção causada pelo influxo de fundos de ETFs em 2024). Atualmente, o índice de liquidez dos EUA já rompeu as linhas de tendência descendentes de curto prazo (branca) e de longo prazo (vermelha).Um novo ciclo ascendente já está à vista..

Diferentes estruturas técnicas

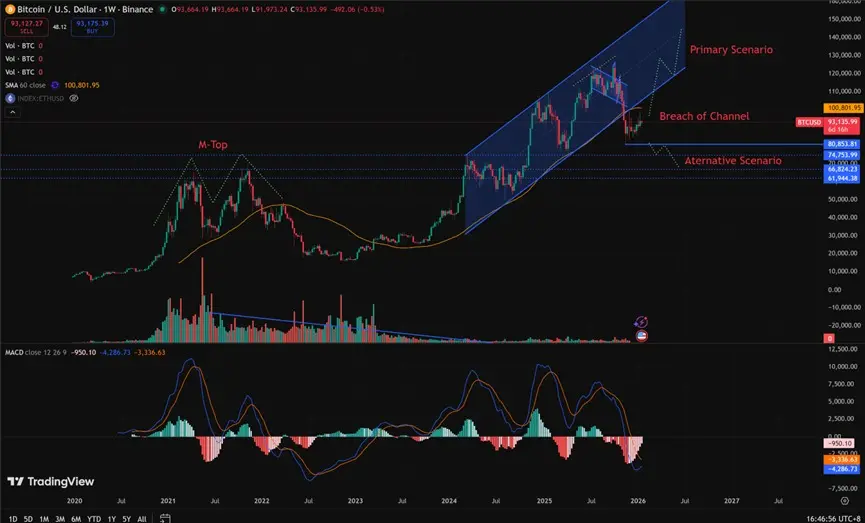

2021–2022: A estrutura de topo "M" em escala semanal, uma formação que normalmente está associada aos tops de mercado de longo prazo, pode levar a uma pressão prolongada nos preços.

2025: O nível semanal rompeu para baixo o canal ascendente. Do ponto de vista probabilístico, isto parece mais um "armadilha de vendedores" antes de uma recuperação.

Sim, não podemos excluir totalmente a possibilidade de que isto se desenvolva como uma continuação da queda de 2022. No entanto, o ponto essencial é prestar atenção a 80 850 / 62 000 Esta zona passou por uma consolidação adequada e uma troca significativa de posições. A digestão antecipada de posições proporciona uma excelente relação risco-retorno para a configuração de posições compradas: O potencial de subida é significativamente superior ao risco de descida.

Que condições seriam necessárias para reproduzir uma crise semelhante à de 2022?

Quantos têm de ser cumpridos?Condições rígidas:

- Um novo choque de inflação, ou uma crise geopolítica significativa com uma escala semelhante à de 2022

- O banco central retoma o aumento das taxas de juros ou a redução do seu balanço patrimonial.

- O preço caiu de forma决断 e持续 para baixo. (Note: The direct translation of "果断" is "decisivo" and "持续地 80.850

Afirmar um mercado bearista estrutural antes que estas condições se concretizem é prematuro e especulativo, e não baseado numa análise racional.

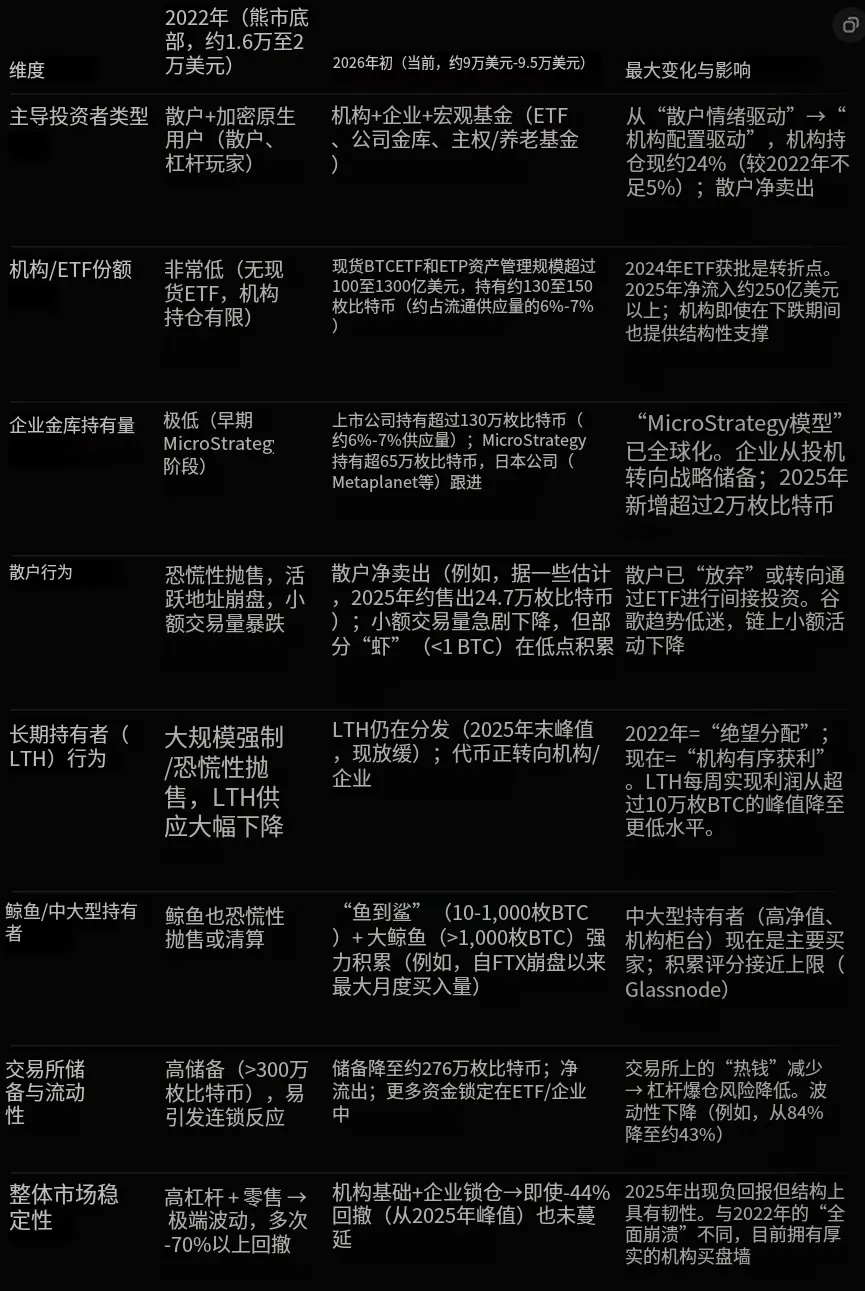

Diferentes investidores

2020–2022: Mercado dominado por investidores individuais, com participação limitada de instituições, especialmente com falta de capitais de configuração a longo prazo.

Depois de 2023: A introdução de um ETF de BTC trouxe à existência um titular estrutural de longo prazo, bloqueando efetivamente o fornecimento, reduzindo significativamente a taxa de rotatividade das transações e diminuindo substancialmente a volatilidade.

2023 marca um ponto de viragem estrutural para o BTC como ativo, tanto a nível macro como quantitativo. O mecanismo de volatilidade do BTC sofreu uma transformação: historicamente 80-150%Transformar em 30–60%, que é um padrão completamente diferente de comportamento dos ativos.

Diferenças estruturais fundamentais

A maior diferença na estrutura dos investidores em BTC no início de 2026, em comparação com 2022, reside na seguinte transformação:

De Especulação a alta alavancagem dominada por pequenos investidores

Virar Instituição dominante, posse estrutural de longo prazo.

Em 2022, o BTC passou por um típico "mercado de baixa nativo de criptomoedas", principalmente impulsionado pela venda em pânico por investidores individuais e por liquidações em cadeia de posições alavancadas (quebrando posições). Atualmente, o BTC opera numa era mais madura e institucionalizada, caracterizada por:

Demanda estável a longo prazo

Oferta travada

Volatilidade ao nível da instituição

Abaixo está uma comparação central feita pelo Grok com base em dados on-chain (como Glassnode, Chainalysis) e relatórios institucionais (como Grayscale, Bitwise, State Street), com dados até meados de janeiro de 2026 (o preço do BTC situava-se aproximadamente entre $90k–$95k):