O CLARITY Act entrou em Washington como uma tentativa de impor uma estrutura de mercado duradoura para cripto. Agora está no centro de uma disputa de quatro vias sobre quem define essa estrutura, quem recebe pagamento dentro dela, quem a supervisiona e quanto do livro de regras financeiras existente sobrevive à reescrita.

O projeto ainda inclui linguagem abrangente para clareza jurisdicional, com a maioria do Comitê de Bancos do Senado delineando um quadro que estabelece limites entre a SEC e o CFTC, além de adicionar divulgações personalizadas e proteções contra fraude.

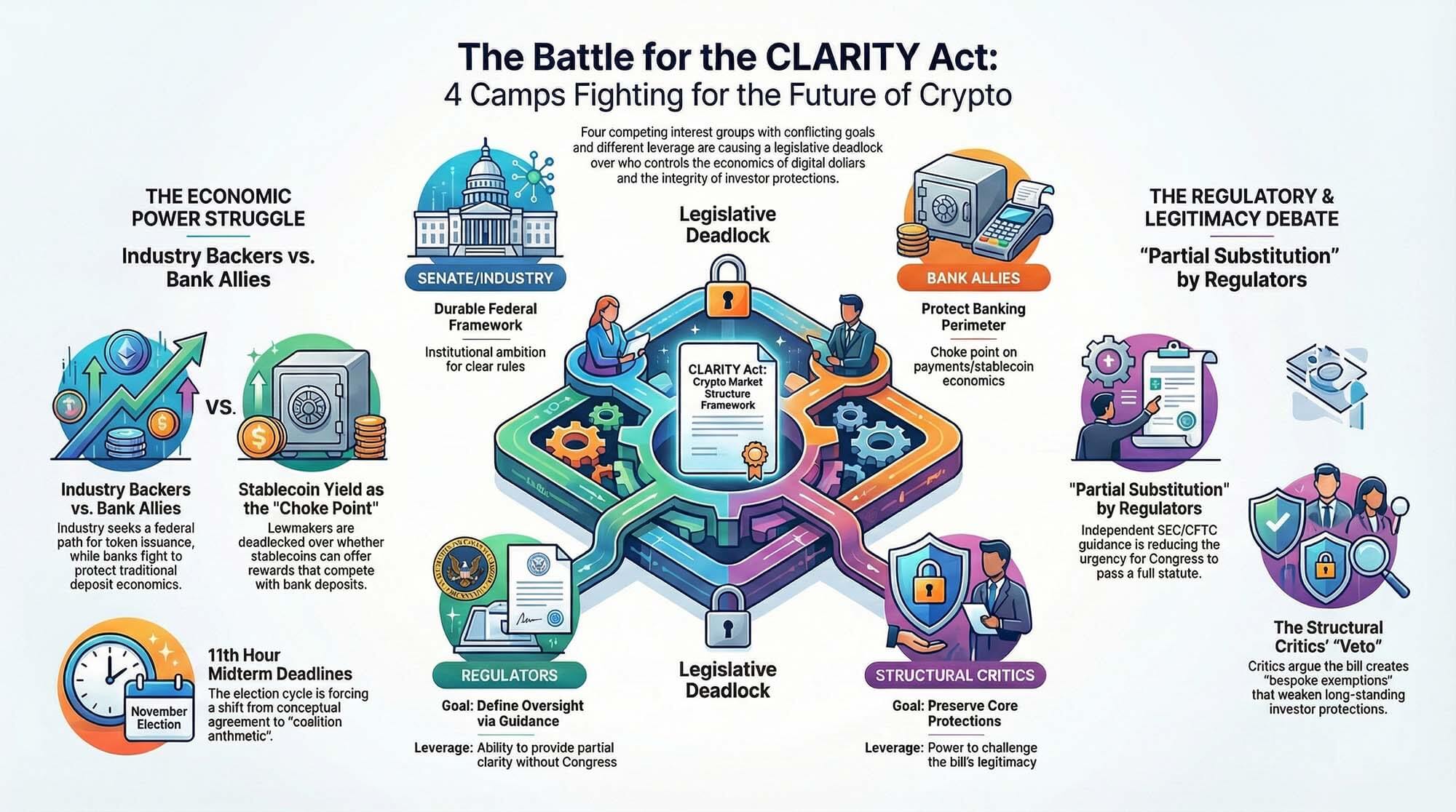

Ao redor desse quadro, a coalizão se dividiu em quatro grupos com definições diferentes de sucesso. Os apoiadores do Senado e da indústria ainda querem um projeto de lei federal sobre estrutura de mercado que ofereça às empresas de cripto uma trajetória viável para a regulamentação nos EUA.

Críticos alinhados aos bancos querem isolar o rendimento das stablecoins e impedir que a economia de depósitos saia do sistema bancário. Os reguladores começaram a avançar por seus próprios canais, com a SEC e a CFTC assinando um novo memorando de entendimento e a SEC emitindo uma nova interpretação dos criptoativos que começa a fornecer alguma clareza que o Congresso havia reservado para si.

Críticos estruturais ainda argumentam que o projeto de lei excluiria as criptomoedas das principais proteções aos investidores, uma posição defendida por grupos como Better Markets e pelo ex-presidente da CFTC Timothy Massad em testemunhos anteriores no Congresso.

Essa colisão alterou o formato da proposta. O que começou como uma questão de design estatutário tornou-se uma disputa sobre poder de negociação.

Cada grupo pode retardar o processo, cada grupo pode reivindicar alguma versão de proteção ao consumidor, e cada grupo entra na próxima fase com uma fonte diferente de alavancagem. O Senado e os apoiadores da indústria detêm a ambição institucional mais ampla.

Por que isso importa: O ato CLARITY tinha como objetivo ancorar a criptomoeda dentro da legislação dos EUA, com regras claras para exchanges, tokens e custódia. Se ele estagnar ou for reduzido, as empresas permanecerão em um regime fragmentado moldado por fiscalização e orientações de agências, enquanto os bancos mantêm controle mais rigoroso sobre atividades financeiras baseadas em dólar. O resultado determinará se a criptomoeda poderá competir diretamente com depósitos tradicionais e redes de pagamento, ou operar dentro de um perímetro mais restrito.

Bancos e seus aliados detêm um ponto de estrangulamento em torno de pagamentos, economia e recompensas em stablecoins. Os reguladores detêm o poder de substituição parcial, pois cada orientação interpretativa da SEC e da CFTC reduz o pool de incerteza que antes tornava a CLARIDADE o único prêmio.

Críticos estruturais detêm o direito de veto sobre o debate sobre legitimidade, pois seu argumento toca no medo de longa data em Washington de que projetos de lei de criptomoedas possam criar isenções personalizadas que substituiriam as isenções que leis mais antigas já continham.

O calendário aumentou a pressão. Em janeiro, o presidente do Comitê de Bancos do Senado, Tim Scott, disse que o comitê postergaria sua análise enquanto as negociações bipartidárias continuassem.

Mais tarde naquele mês, o Comitê de Agricultura do Senado aprovou legislação relacionada à estrutura de mercado, mantendo o impulso vivo enquanto destacava que o principal gargalo havia se deslocado para a sala de negociação.

Até março, a disputa sobre recompensas de stablecoins havia se tornado o ponto central de pressão no projeto de lei, com relatos públicos e discussões no Congresso convergindo para a mesma conclusão: um projeto de lei de estrutura só poderia avançar se os legisladores encontrassem uma maneira de conciliar a busca da criptomoeda por maior utilidade com as preocupações do setor bancário sobre desintermediação e concorrência de depósitos.

Isso deixou a CLARITY em uma postura familiar de Washington, ampla o suficiente para atrair coalizões em teoria, específica o suficiente para provocar fraturas assim que as linhas de receita entraram em vista.

Os dois primeiros grupos estão lutando pelo núcleo econômico do projeto de lei. O primeiro grupo ainda vê a CLARITY como o veículo que finalmente poderá ancorar a estrutura do mercado de criptomoedas na legislação federal.

Esse grupo inclui republicanos do Senado que passaram meses argumentando que o setor precisa de regras escritas pelo Congresso, e não por meio de aplicação caso a caso, juntamente com uma grande parcela do setor que deseja um caminho legal para a emissão de tokens, atividades de exchange, corretagem, custódia e participação em redes descentralizadas.

A atração principal sempre foi a mesma. Um quadro federal promete uma alocação mais clara de autoridade entre as agências, um processo de conformidade mais previsível e uma zona menor de ambiguidade sobre o que está sob a lei de valores mobiliários e o que está sob a regulamentação de commodities.

O resumo da maioria do Comitê de Bancos do Senado reflete essa abordagem, apoiando-se na ideia de que um único quadro pode impor ordem definicional a um mercado que passou anos operando dentro da sobreposição regulatória.

Para empresas de criptomoedas, o recurso vai além do processo. Uma lei oferece a perspectiva de formação de capital sob regras que instituições podem garantir, conselhos podem aprovar e equipes jurídicas podem defender sem precisar reconstruir a análise a cada ciclo de fiscalização.

A política de rendimento transformou CLARITY em uma disputa sobre a economia dos dólares digitais

A ambição do primeiro grupo encontra-se diretamente com o segundo grupo, que concentrou a luta em torno da rentabilidade das stablecoins e da economia dos dólares digitais. O Bank Policy Institute tornou a posição alinhada aos bancos extraordinariamente clara.

Legisladores, nessa visão, precisam impedir que estruturas de stablecoins repliquem produtos semelhantes a depósitos fora do perímetro bancário tradicional, especialmente se esses produtos começarem a oferecer recompensas ou rendimentos que pareçam e se sintam como juros. Sob essa lógica, o perigo é estrutural.

Se os dólares tokenizados puderem oferecer retornos ou incentivos funcionalmente semelhantes em escala, os depósitos em bancos comerciais enfrentam uma nova forma de concorrência, as atividades de pagamento se migram e o perímetro prudencial fica mais fino exatamente onde os reguladores passaram anos tentando fortalecê-lo. É por isso que a disputa por recompensas em stablecoins se tornou o principal ponto de estrangulamento do projeto de lei.

É o local onde a estrutura de mercado encontra a política do balanço patrimonial.

Esses dois grupos ainda podem descrever seus objetivos com linguagem sobreposta. Ambos podem dizer que querem proteção ao consumidor, integridade operacional e um quadro que direcione as atividades de cripto para formas supervisionadas.

A sobreposição termina quando a discussão chega a quem captura a economia criada pelos dólares digitais. O campo da indústria quer espaço suficiente para desenvolvimento de produto, distribuição e passagem econômica para tornar viável a construção de negócios de criptoem conformidade federal.

O grupo alinhado ao banco deseja uma barreira clara em torno de qualquer conjunto de recursos que possa desviar valor dos depósitos para alternativas tokenizadas. Esse conflito vai além de uma única disposição.

Ela molda como os legisladores pensam sobre pagamentos, design de exchange, economia de corretagem, arquitetura de carteira e o grau de liberdade que as empresas de cripto teriam para competir com instituições que já dominam a intermediação em dólar. Cada concessão feita a um lado tende a reduzir a utilidade da proposta tal como imaginada pelo outro.

O resultado é uma negociação cujo tema formal é a estrutura de mercado e cujo verdadeiro centro de gravidade é o controle sobre os meios monetários. É por isso que esta fase do debate da CLARITY parece mais comprimida e mais política do que o debate anterior sobre jurisdição.

A jurisdição pode ser dividida no texto. O controle econômico cria vencedores e perdedores com lobistas organizados, relações com comitês e um interesse financeiro direto na redação final.

O primeiro grupo ainda quer um quadro federal duradouro. O segundo grupo quer que esse quadro seja moldado de forma suficientemente rigorosa para não redefinir a economia do dinheiro digital de maneira que beneficie as empresas de cripto em detrimento dos bancos.

Ambos os lados podem conviver com o progresso. Cada um define progresso de maneira diferente, e essa diferença é o que impede o projeto de lei de avançar.

O terceiro grupo está dentro do próprio aparelho regulatório e introduziu uma nova complicação no projeto ao avançar com coordenação prática e orientações interpretativas. Em 11 de março, a SEC e a CFTC anunciaram um novos memorando de entendimento projetado para melhorar a coordenação na supervisão de criptoativos.

Dias depois, em 17 de março, o SEC emitiu uma nova interpretação esclarecendo como as leis federais de valores mobiliários se aplicam aos criptoativos, com o CFTC alinhando-se publicamente ao esforço. Em 20 de março, o CFTC havia adicionado perguntas frequentes relacionadas a criptoativos que continuaram a mesma linha de trabalho.

Essas ações não redigiram um estatuto, nem resolveram todos os casos limítrofes contestados, mas alteraram o cenário em torno da CLARIDADE de forma que os legisladores possam sentir. O Congresso vinha negociando um projeto de lei destinado a fornecer clareza.

Os reguladores começaram a fornecer peças dessa clareza por conta própria.

Os reguladores estão moldando o campo, enquanto críticos estruturais mantêm viva a luta pela legitimidade

Essa mudança gerou dois efeitos imediatos. Primeiro, forneceu aos participantes do setor algum espaço operacional que estavam buscando, especialmente em relação à forma como certas atividades de criptomoedas são analisadas sob a ótica da lei de valores mobiliários.

Profissionais jurídicos rapidamente destacaram a importância da variação. Em uma análise de 19 de março, Katten descreveu as orientações da SEC e da CFTC como um evento significativo para o setor, apontando para um tratamento mais claro de atividades como airdrops, mineração, staking e wrapping.

Em segundo lugar, a orientação alterou a alavancagem do Congresso. Cada incremento de clareza fornecido por ações da agência reduz a urgência que antes cercava a CLARITY como o caminho exclusivo para a ordem.

Isso cria uma dinâmica sutil, mas poderosa. Uma conta sob pressão geralmente ganha energia da escassez.

Uma vez que os reguladores começarem a produzir substitutos parciais, os legisladores enfrentam uma venda mais difícil quando pedem a facções vacilantes que façam concessões politicamente custosas em nome de uma ruptura.

Essa mudança não enfraquece o argumento a favor de uma legislação abrangente. Uma interpretação regulatória ocupa um nível inferior na hierarquia de durabilidade em comparação com um quadro legislativo, e os participantes do setor com horizontes de investimento prolongados ainda preferem uma estrutura legislativa a orientações de agências.

Contudo, o terceiro grupo não precisa eliminar o argumento pela CLARIDADE para afetar a negociação. Basta demonstrar que a aprovação imediata é a única maneira de restaurar a ordem.

Isso já está acontecendo. Quanto mais as agências se coordenam, mais fácil se torna para os legisladores aceitarem atraso, texto mais limitado ou uma versão de compromisso do projeto de lei que resolva as disputas mais agudas, deixando algumas ambições estruturais maiores para outro ciclo.

Para alguns senadores, isso pode parecer prudência. Para alguns participantes do setor, pode parecer que o núcleo do projeto de lei está sendo negociado em tempo real.

O campo regulatório também exerce pressão de uma segunda maneira. Ele oferece uma válvula de escape política.

Legisladores que desejam afirmar que Washington está fazendo progressos em cripto podem apontar para a SEC e a CFTC sem forçar uma resolução imediata de cada questão dentro do CLARITY. Isso reduz o custo do adiamento e eleva o limiar para qual tipo de acordo final vale a pena trazer ao plenário.

Um projeto de lei que antes parecia indispensável agora precisa demonstrar valor adicional no contexto da adaptação liderada por agências. Essa é uma exigência difícil, especialmente para uma coalizão já marcada por conflitos internos sobre recompensas em stablecoins, preempção federal, tratamento de DeFi e linguagem de proteção ao investidor.

O quarto grupo continua a fazer a pergunta que está por trás de cada projeto de lei de criptomoeda em Washington: Este quadro integra o setor na lei existente, ou cria uma faixa especial que enfraquece as proteções que todo o resto da finança ainda mantém?

Essa preocupação animou grupos como Better Markets e já apareceu em testemunhos anteriores do ex-presidente da CFTC Timothy Massad, que argumentou que propostas como CLARITY podem criar distinções artificiais entre títulos e commodities de maneiras que reduzem o alcance das proteções aos investidores.

Este grupo não precisa vencer todo o argumento para moldar o projeto de lei. Só precisa manter viva a questão de legitimidade.

Quando esse desafio entra no centro do debate, cada disposição é avaliada por uma segunda lente. Um regime de divulgação torna-se uma questão sobre se a divulgação substitui obrigações mais rigorosas.

Uma transferência jurisdicional torna-se uma questão sobre se a supervisão está sendo amenizada por meio de classificação. Um caminho para mercados de tokens torna-se uma questão sobre se o caminho depende de isenções que setores mais antigos nunca receberiam.

É aqui que os quatro grupos colidem mais intensamente. O Senado e os apoiadores da indústria querem um quadro que as empresas possam usar em larga escala.

Críticos alinhados a bancos querem impedir dinâmicas de rendimento que possam pressionar os depósitos e a economia de pagamentos. Os reguladores já estão demonstrando que alguma clareza pode surgir por meio de ações de agências, reduzindo a pressão para aceitar um acordo legislativo amplo em termos fracos.

Críticos estruturais continuam pressionando sobre a questão de se o projeto de lei preserva a integridade das proteções de longa data. Um compromisso que satisfaça o primeiro grupo, preservando a ampla utilidade, pode alarmar o segundo e o quarto grupos.

Um compromisso que satisfaça o segundo e o quarto grupo, apertando o perímetro, pode deixar o primeiro grupo com um quadro que possui menos valor estratégico. Um compromisso que se baseie fortemente na clareza liderada por reguladores pode satisfazer os legisladores em busca de progresso incremental, enquanto deixa os participantes do setor com um acordo menos duradouro.

É por isso que a pergunta final tornou-se uma questão de aritmética de coalizão, e não de acordo conceitual. Todos os quatro grupos podem dizer que querem ordem.

As condições deles para o ponto de ordem estão em direções diferentes.

A pressão do midterm está transformando uma negociação política em aritmética de coalizão

O calendário das eleições de meio de mandato acentua cada uma dessas contradições. Novembro impõe prazos para a atenção, a capacidade legislativa e a disposição política para legislação financeira complexa, gerando pressões cruzadas dentro de ambos os partidos.

À medida que o calendário avança, o valor de esperar aumenta para qualquer grupo que considere os preços atuais muito altos. Os bancos podem esperar se a alternativa for uma economia de stablecoin que não gostam.

Críticos estruturais podem esperar se a alternativa for um framework que consideram muito permissivo. Os reguladores podem continuar avançando dentro da sua própria área.

Grupos da indústria podem continuar argumentando que o atraso tem um custo, mas essa mensagem enfraquece se as agências continuarem a fornecer orientações suficientes para manter grandes partes do mercado funcionando.

A coalizão que pode aprovar a CLARITY, portanto, precisa de mais do que um ponto comum de discussão sobre clareza. Ela precisa de um acordo que forneça ao primeiro grupo uma estrutura suficientemente utilizável, ao segundo grupo proteção suficiente em torno da economia do dólar, ao terceiro grupo um papel que se encaixe na lei em vez de competir com ela, e ao quarto grupo garantia suficiente de que as proteções fundamentais permaneçam intactas.

Esse caminho é estreito. Ainda é navegável, embora a margem de erro tenha diminuído.

Uma reconciliação viável provavelmente exigiria que os legisladores apresentassem o projeto de lei menos como uma reescrita máxima e mais como uma alocação disciplinada de autoridade, acompanhada de limites restritos para recompensas de stablecoins e linguagem mais forte sobre obrigações anti-fraude, divulgação e supervisão. Mesmo assim, a política permanece difícil.

Cada grupo teria que aceitar um resultado que não atinja seu ponto final preferido. O primeiro grupo aceitaria limites mais rigorosos do que muitas empresas de criptomoedas desejam.

O segundo grupo aceitaria um quadro federal que ainda permita que as linhas de negócios de criptocompatíveis cresçam. O terceiro grupo aceitaria que as orientações da agência são uma ponte para a lei, e não um substituto para ela.

O quarto grupo aceitaria que a integração possa ocorrer sem desmantelar o perímetro regulatório. Se esse acordo for possível antes de novembro é agora o teste central em torno da CLARIDADE.

O projeto ainda pode avançar. A questão mais difícil é se esses quatro grupos podem convergir para uma versão de movimento que cada lado consiga aceitar após a contagem dos votos.

A post Um impasse de quatro vias agora está bloqueando o projeto de lei cripto da Lei Clarity dos EUA — e cada lado pode pará-lo apareceu pela primeira vez em CryptoSlate.