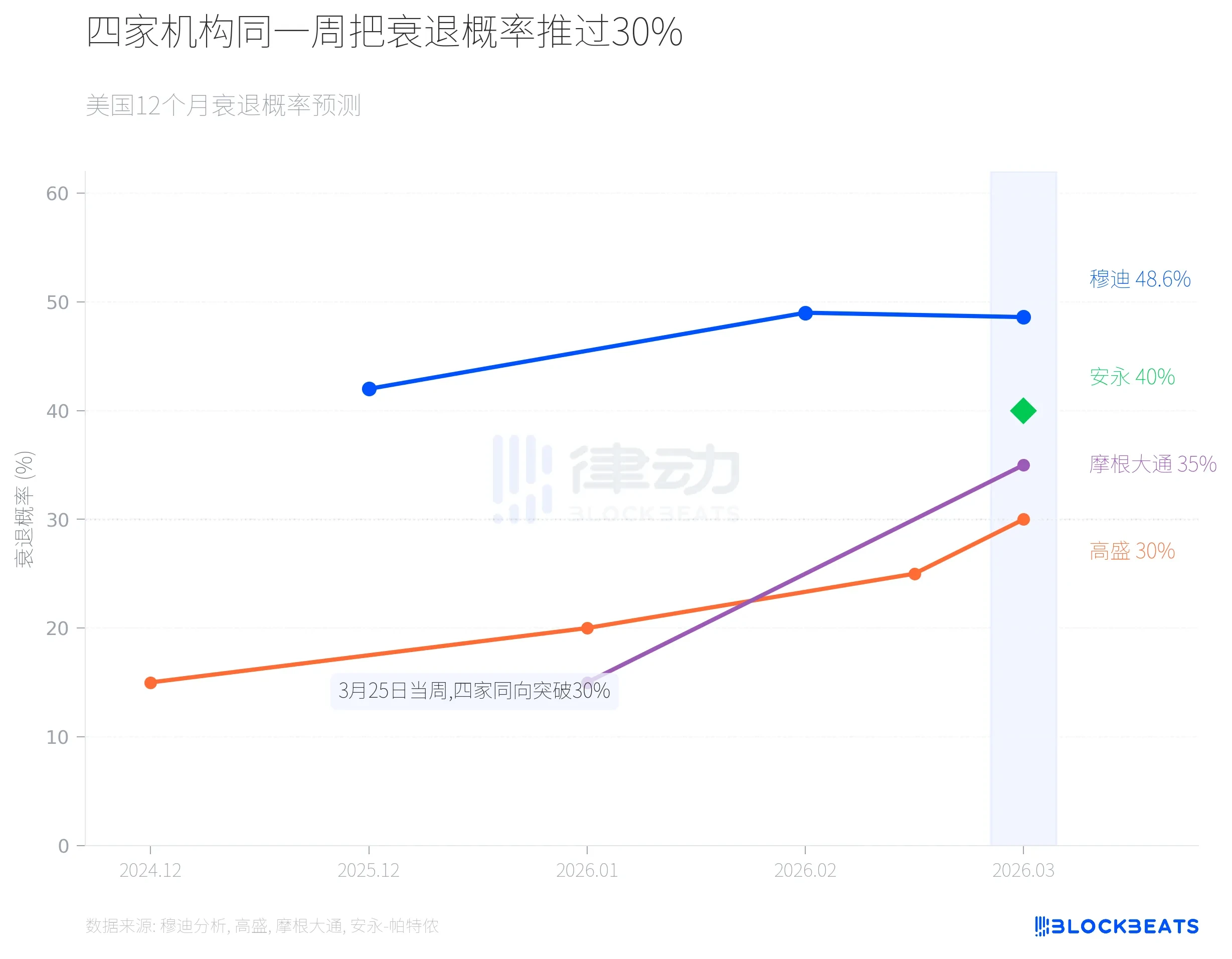

Na semana de 25 de março, quatro instituições — Moody's Analytics, Goldman Sachs, JPMorgan Chase e EY-Parthenon — utilizando metodologias diferentes, aumentaram simultaneamente a probabilidade de recessão nos EUA nos próximos 12 meses para mais de 30%. A Moody's estimou 48,6%, a EY-Parthenon 40%, o JPMorgan Chase 35% e o Goldman Sachs 30%.

O próprio fato é mais importante do que qualquer número específico.

Quatro linhas subindo simultaneamente

O modelo de machine learning da Moody's Analytics forneceu a leitura mais alta. Segundo a Fortune de 25 de março, o economista-chefe da Moody's, Mark Zandi, afirmou que esse número era de apenas 15% em dezembro de 2024, subiu para 42% até o final de 2025, saltou para 49% em fevereiro deste ano e o resultado mais recente é de 48,6%. Zandi espera que a próxima rodada de dados provavelmente eleve esse número além de 50%. A probabilidade de recessão de referência geralmente varia entre 15% e 20%, e a leitura atual é quase três vezes o nível normal.

O caminho do Goldman Sachs também foi íngreme. Segundo a Fortune, a previsão do Goldman Sachs em dezembro de 2024 era de 15%, ajustada levemente para 20% em janeiro deste ano, elevada para 25% em 12 de março e chegando a 30% em 25 de março. O ritmo de aumento de uma faixa a cada duas semanas é raro nas previsões históricas do Goldman Sachs. O banco também elevou sua previsão de inflação PCE em 0,2 ponto percentual para 3,1%, reduziu sua previsão de crescimento do PIB para o ano inteiro para 2,1% e adiou a expectativa de primeiro corte de juros de junho para setembro.

O JPMorgan Global Research forneceu 35%. Segundo relato da CNBC em 19 de março, os economistas do JPMorgan reduziram simultaneamente a meta anual do S&P 500 de 7.500 para 7.200 pontos, podendo cair até 6.000 pontos em cenário extremo.

A EY-Parthenon foi a mais tardia das quatro a se manifestar, mas sua probabilidade de 40% vem com um adjetivo interessante. Segundo o World Oil em 24 de março, o economista-chefe da EY-Parthenon, Gregory Daco, definiu a situação atual como uma "perturbação multidimensional", argumentando que os impactos não se limitam ao fornecimento de petróleo, mas também afetam sistemas de refino, infraestrutura de GNL e cadeias de suprimento de fertilizantes. Isso significa que, mesmo que os preços do petróleo caiam, a pressão inflacionária não diminuirá simultaneamente.

Historical win rate of oil price shocks

Uma variável comum entre as hipóteses centrais das quatro instituições é o preço do petróleo. Desde o ataque dos EUA e de Israel contra o Irã em 28 de fevereiro, o petróleo Brent subiu de cerca de 70 dólares por barril, rompendo os 100 dólares em 8 de março (pela primeira vez em quatro anos) e atingindo temporariamente 115 dólares na semana passada. Em 25 de março, fechou em 102,22 dólares.

De acordo com o relatório de março da AIE, o Estreito de Ormuz anteriormente transportava cerca de 20 milhões de barris de petróleo por dia, correspondendo a aproximadamente 20% do comércio global de petróleo por via marítima. Após o início do conflito, a produção de petróleo dos países do Golfo foi reduzida em pelo menos 10 milhões de barris por dia. Zandi, em entrevista à Fortune, estimou que cerca de um terço do fornecimento global de fertilizantes também passa por esse corredor.

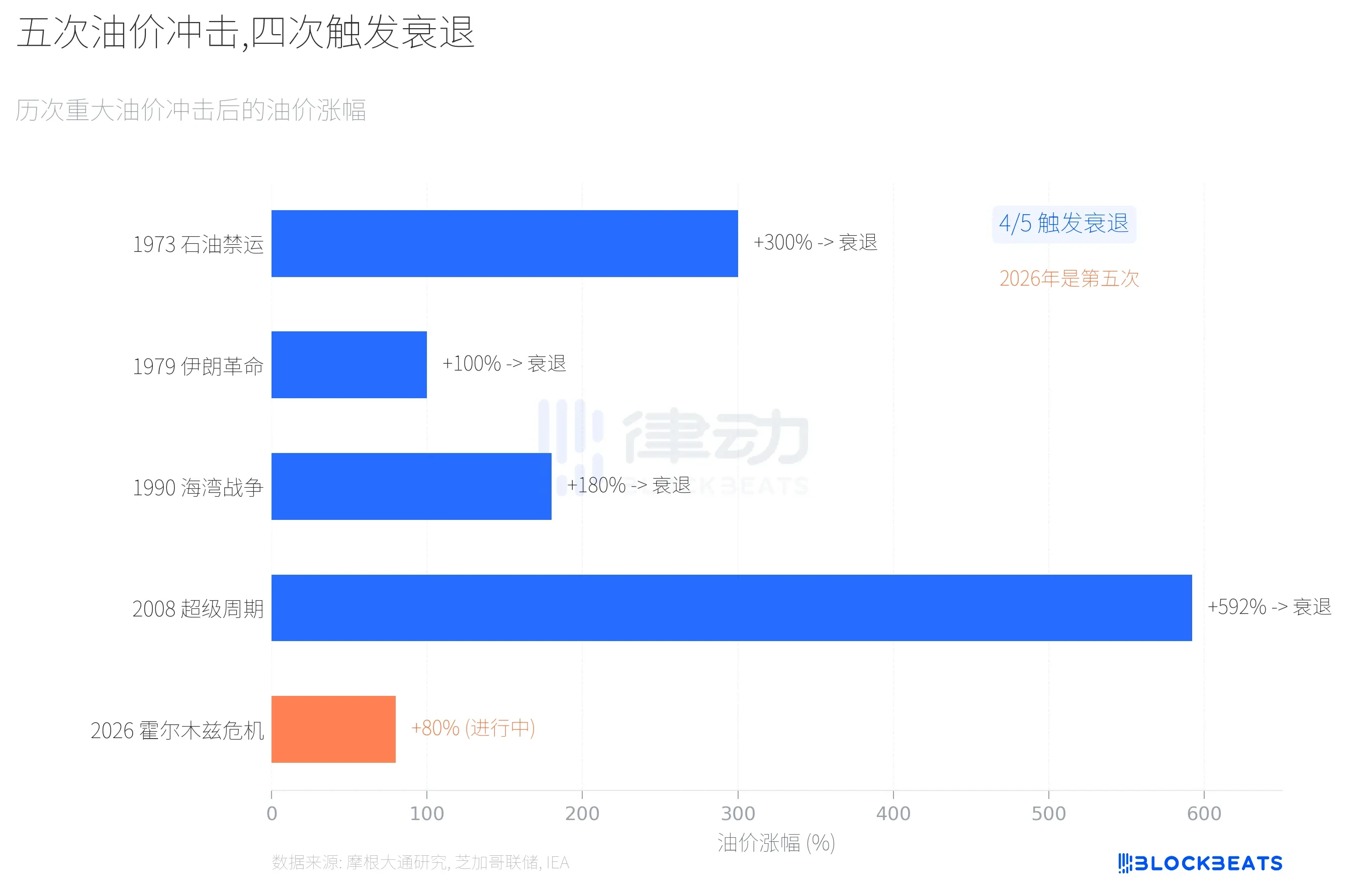

Este nível de choque energético ocorreu quatro vezes na história.

Segundo pesquisa do JPMorgan, quatro das cinco grandes choques de preços do petróleo desde os anos 1970 foram seguidos por recessões. A Guerra do Yom Kippur em 1973 fez os preços do petróleo dispararem 300%, e os Estados Unidos entraram em recessão em novembro daquele ano. A Revolução Iraniana em 1979 dobrou os preços do petróleo, e a recessão começou em janeiro do ano seguinte. A Guerra do Golfo em 1990 impulsionou os preços do petróleo em 180%, e a recessão começou quase simultaneamente. O superciclo de 2002 a 2008 viu um aumento acumulado de 592% nos preços do petróleo, culminando na crise financeira global.

A crise do Estreito de Ormuz em 2026 atualmente apresenta uma alta de cerca de 80%, a menor entre as cinco ocorrências. Mas há uma diferença fundamental: a escala da interrupção de oferta é maior do que em qualquer outra vez. A AIE a descreve como "a maior perturbação no fornecimento de energia desde a crise energética dos anos 1970".

Economistas do JPMorgan forneceram uma estimativa quantitativa: um aumento sustentado de 10% no preço do petróleo reduz o PIB dos EUA em aproximadamente 15 a 20 pontos base.

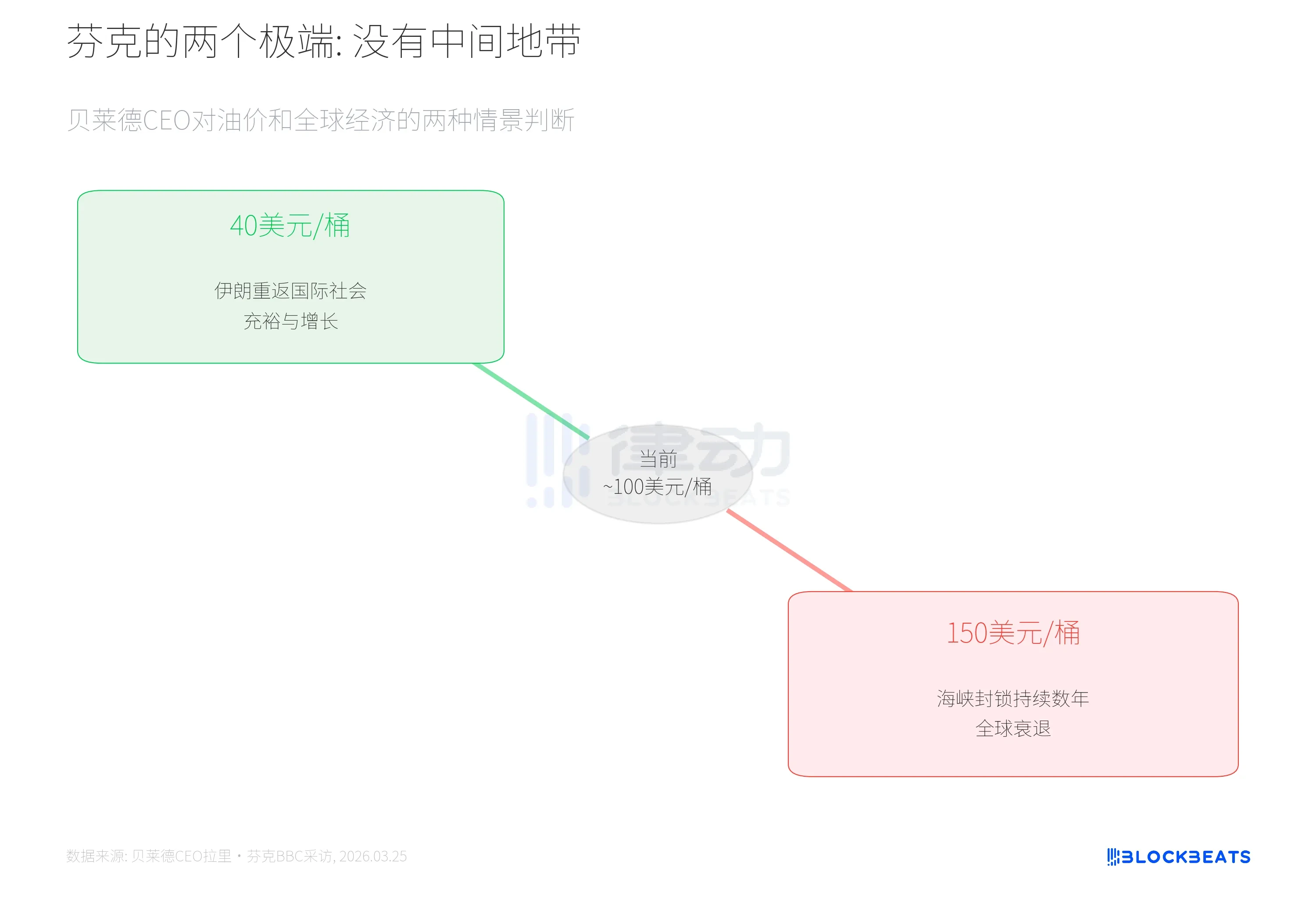

A dicotomia de Fink

Em 25 de março, Larry Fink, CEO da BlackRock, que gerencia mais de 10 trilhões de dólares em ativos, apresentou um quadro mais direto do que números em uma entrevista à BBC.

Segundo a Fortune, Fink disse: "Não haverá meio-termo; o resultado será necessariamente um dos dois extremos."

No primeiro cenário, o Irã é aceito pela comunidade internacional, retoma sua participação no comércio global, a oferta de petróleo é restaurada, os preços do petróleo caem para US$ 40 por barril e o mundo experimenta crescimento. No segundo cenário, o conflito persiste, o bloqueio do estreito continua por anos, os preços do petróleo permanecem acima de US$ 100 e até se aproximam de US$ 150, levando o mundo à recessão. Fink destacou especialmente que os efeitos em cadeia dos altos preços do petróleo se propagarão para produtos agrícolas e fertilizantes, pois ambos são subprodutos do gás natural.

No entanto, Fink descartou uma possibilidade, afirmando claramente que não ocorrerá uma crise sistêmica financeira como a de 2008, pois a adequação de capital das instituições financeiras atuais é muito maior do que naquela época.

O consenso em si é uma variável

Voltando à pergunta inicial: a Moody’s usa modelos de machine learning, o Goldman Sachs utiliza um framework de previsão macroeconômica, o JPMorgan acompanha indicadores de cinco fatores e a EY-Parthenon aborda o tema pela perspectiva da cadeia de suprimentos. Quatro metodologias diferentes, na mesma semana, convergiram para a mesma direção.

Segundo pesquisa da Universidade de Michigan em março, o índice de confiança do consumidor caiu para 55,5, situando-se no 2º percentil histórico. De acordo com dados do BLS, os empregos não agrícolas nos EUA diminuíram em 92 mil em fevereiro, contrariando a expectativa de mercado de um aumento de 60 mil. O setor de lazer e hotelaria reduziu 27 mil empregos, saúde reduziu 28 mil, manufatura reduziu 12 mil e o governo federal reduziu 10 mil. De acordo com o BLS, desde o pico de outubro de 2024, o número de empregos no governo federal acumulou uma redução de 330 mil, uma queda de 11%.

Zandi disse na entrevista que, se o preço do petróleo atingir uma média de cerca de 125 dólares por barril no segundo trimestre, "isso nos empurrará para uma recessão". Em relação ao nível atual do Brent, de aproximadamente 102 dólares, ainda faltam 23 dólares para atingir esse limite.

As previsões dessas quatro instituições nem sempre são precisas. Mas quando quatro instituições, na mesma semana e por métodos diferentes, chegam a conclusões semelhantes, o impacto vai além de um simples número de probabilidade. As empresas adiam seus planos de investimento, os consumidores reduzem seus gastos, e esses comportamentos, por sua vez, acabam pressionando os dados econômicos, fazendo com que os números da próxima rodada de previsões continuem a subir.