Wall Street passou meses debatendo quando o Federal Reserve cortará as taxas de juros. Agora, os traders estão considerando se o próximo movimento pode ser um aumento.

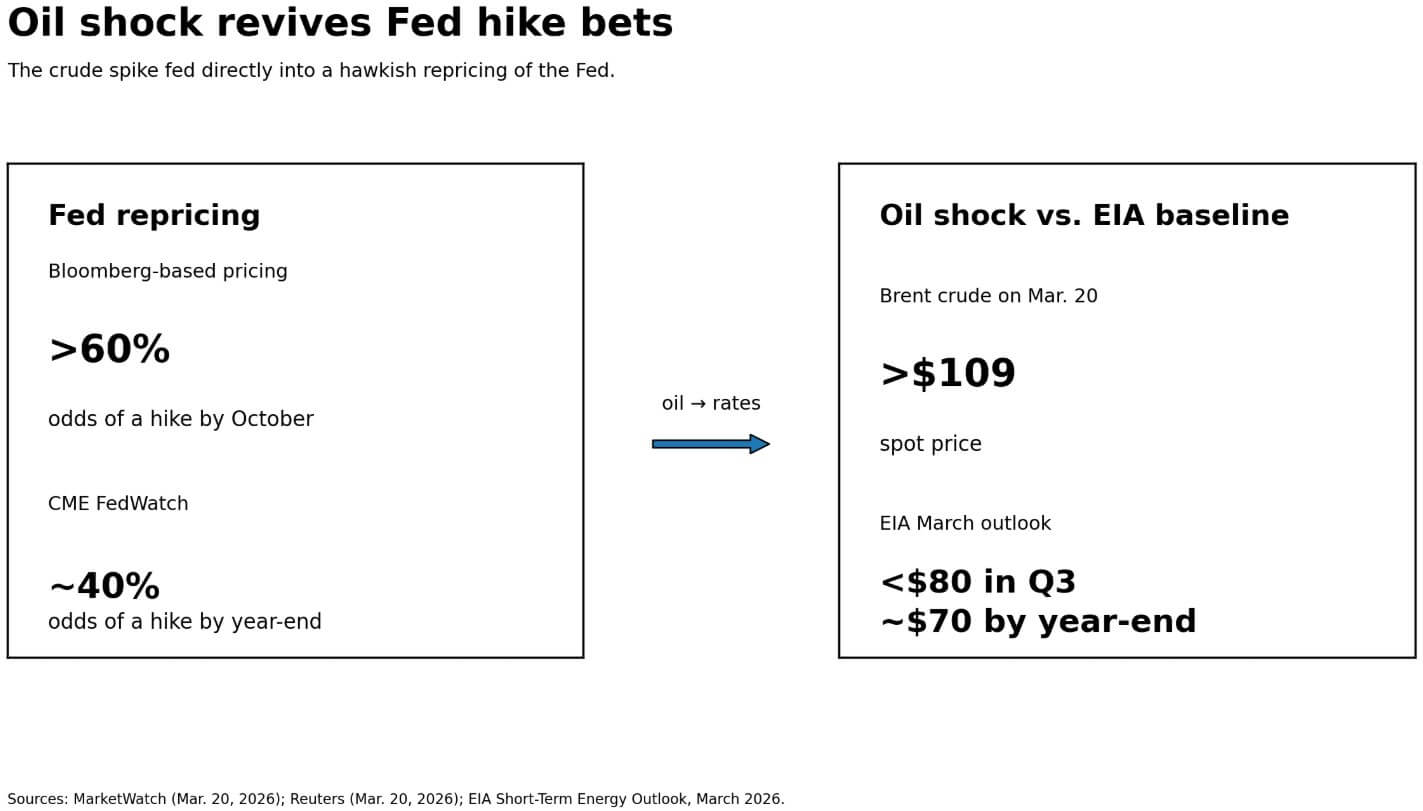

Dois dias após a decisão do Fed em 18 de março de manter sua faixa-alvo em 3,50%-3,75%, os mercados se moveram na direção oposta. Os preços baseados no Bloomberg subiram acima de 60% de probabilidade de um aumento até outubro, com aproximadamente 15 pontos-base de aperto precificados até então. CME FedWatch colocou as probabilidades de aumento no final do ano próximas a 40%.

As probabilidades de um corte de taxas no próximo mês caíram de 17% em fevereiro para 0% em abril, enquanto as probabilidades de um aumento subiram para 6%.

Apesar do spread que reflete uma desacordo genuíno sobre o timing e a convicção, ambas as medidas apontam na mesma direção. As apostas em aumento, dormentes por meses, retornaram.

O acelerante é o petróleo. O petróleo Brent ultrapassou US$ 109, e o petróleo dos EUA atingiu US$ 98 em 20 de março, pois a escalada no Oriente Médio aumentou os temores de interrupção no Estreito de Ormuz, um ponto estratégico que processa cerca de 20% do fornecimento global de petróleo.

A premissa básica da EIA para março ainda assume que o Brent cairá abaixo de US$ 80 no terceiro trimestre e encerrará o ano próximo a US$ 70 se as interrupções diminuírem. O mercado atualmente aposta que essa suposição é muito otimista, e essa aposta está fluindo diretamente para as expectativas de taxas.

O Treasury de 10 anos subiu para cerca de 4,37%, o de 30 anos atingiu seu maior nível desde setembro e o S&P 500 caminhava em direção a sua quarta perda semanal consecutiva.

Os fundos de ações globais retiraram US$ 20,3 bilhões na semana encerrada em 18 de mar., incluindo US$ 24,78 bilhões apenas dos fundos de ações dos EUA, enquanto os fundos do mercado monetário absorveram US$ 32,57 bilhões globalmente.

Dinheiro em caixa, rendendo quase 4%, está retirando capital de ativos de risco em tempo real.

A contradição que o bitcoin não pode escapar

Bitcoin oscilou ligeiramente abaixo de US$ 70.000 em 20 de mar., caindo junto com o QQQ (-1,75%) e o GLD (-1,93%).

A mesma sessão que reavaliou a política do Fed como mais dura também pressionou o ouro para baixo, apesar do cenário geopolítico que deveria apoiar todos os hedge de ativos tangíveis.

O ouro caiu 1,8% à medida que os rendimentos e o dólar subiram. Se o tradicional hedge contra inflação e guerra não conseguiu se manter, a razão é direta: condições financeiras mais apertadas estão empurrando ouro e bitcoin para baixo em conjunto, superando qualquer demanda de refúgio seguro que o cenário geopolítico poderia apoiar.

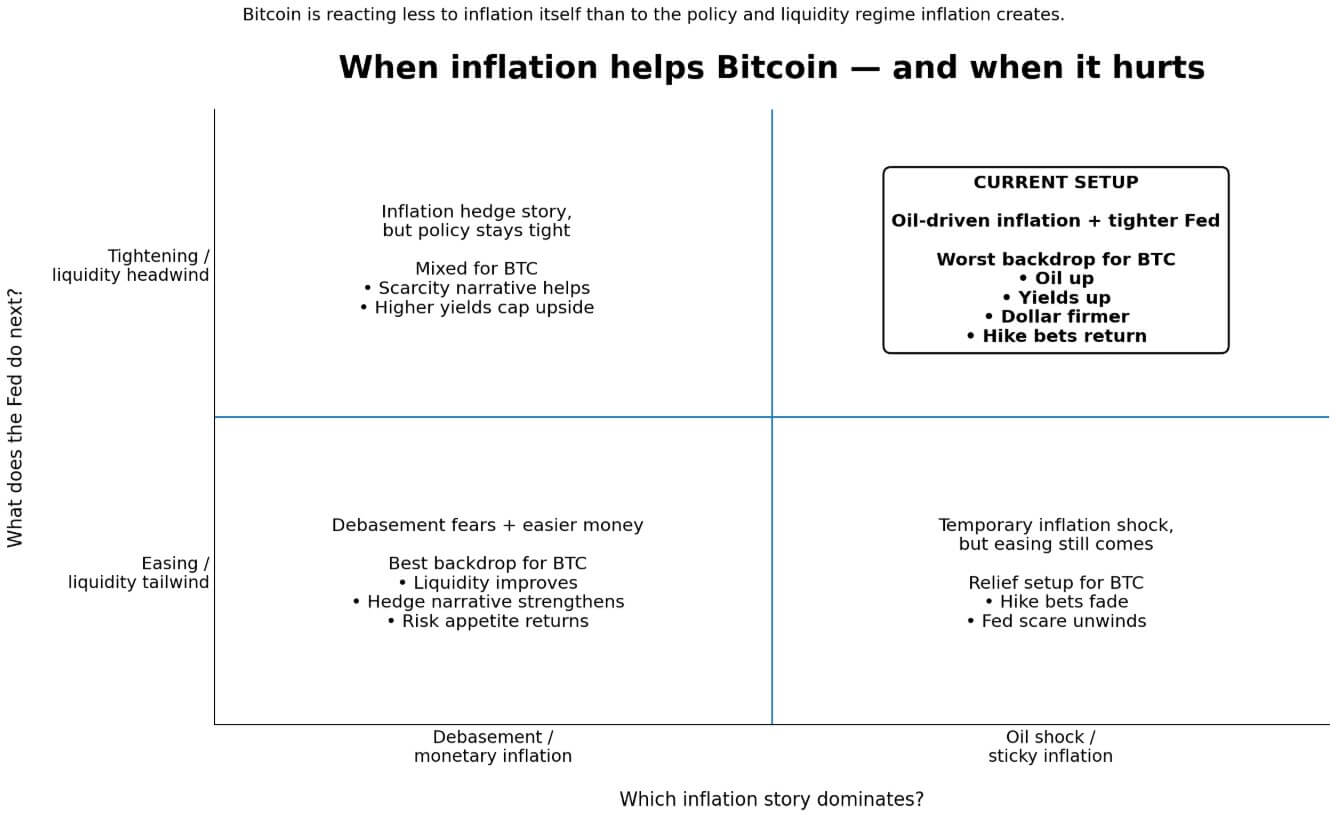

A proposta do bitcoin como proteção contra a inflação enfrenta a mesma contradição, pois funciona quando os indicadores de inflação apontam para temores de desvalorização e dinheiro mais fácil à frente. Enfrenta problemas quando a inflação indica óleo em alta, rendimentos em alta, dólar mais forte e o Fed incapaz de aliviar.

A presidente do Fed, Jerome Powell, disse ao final da reunião de março que o banco central está monitorando se os custos mais altos de combustível e insumos se refletem na inflação subjacente do PCE.

Se a inflação subjacente ultrapassar 3,2%, o limiar do Banco da América para um cenário crível de aumento, juntamente com o desemprego se mantendo próximo a 4,5% e o petróleo na faixa de US$ 80 a US$ 100, o Fed enfrentará um cenário em que a inflação é suficientemente persistente para manter a política apertada.

No entanto, o crescimento ainda não é fraco o suficiente para forçar cortes de emergência. Para o bitcoin, esse corredor de inflação moderada sem recessão pode ser o ambiente macro mais hostil de todos.

Um documento de trabalho do FMI descobriu que um único fator cripto explica 80% da variação nos preços de criptomoedas, e que o aperto do Fed reduz esse fator por meio de um canal de aceitação de risco.

Além disso, à medida que mais capital profissional entrou no cripto, a correlação do bitcoin com ações aumentou. O BIS descreveu a recente correção do cripto, com o bitcoin caindo cerca de 50% em relação aos seus máximos de 2025 em meio a uma rotação mais ampla longe de ativos de crescimento, enquanto as ações de tecnologia foram vendidas.

Os fluxos do ETF spot de bitcoin nos EUA já mostram a inversão: de $199,4 milhões em entradas em 17 de mar para $253,7 milhões em saídas em 18 e 19 de mar combinados, segundo os dados da Farside Investors'.

O bitcoin negocia qual parte do cenário de inflação domina: se os preços em alta dão ao Fed espaço para relaxar ou o forçam a apertar.

No momento, o lado de aperto permanece, pois as condições estão comprimindo, a taxa de desconto sobre ativos especulativos está aumentando e o dinheiro em caixa está se tornando mais competitivo.

Duas caminhos à frente

O cenário de alta depende da manutenção da linha de base da EIA. Se o petróleo recuar mais rápido do que temido, o mercado de trabalho enfraquecer até o relatório de empregos de 3 de abril e os dados do PCE de fevereiro em 9 de abril mostrarem ausência de efeitos secundários se espalhando para o núcleo, as probabilidades de aumento podem diminuir tão rapidamente quanto se inflaram.

Os swaps de inflação de um ano atingiram 3% esta semana, mas o swap forward de cinco anos caiu para 2,35%, seu menor nível em quase um ano. O movimento sugere que os mercados ainda veem um caminho no qual isso é uma interrupção energética temporária, e não uma redefinição de regime.

Se esse caminho se materializar, o bitcoin recupera uma cauda de liquidez. Citi's estrutura de 12 meses define um alvo de cenário base de US$ 112.000 e um alvo de cenário altista de US$ 165.000 em um cenário em que o Fed retoma o afrouxamento.

| Cenário | Gatilho macro | O que acontece com as expectativas do Fed | O que provavelmente significa para o bitcoin |

|---|---|---|---|

| Caso de alta | O petróleo recua mais rápido do que o temido; o mercado de trabalho enfraquece até o relatório de empregos de 3 de abril; o PCE de fevereiro em 9 de abril mostra ausência de efeitos secundários se espalhando para o núcleo | As probabilidades de aumento diminuem; os mercados voltam-se para precificar cortes ou pelo menos um caminho menos hawkish do Fed | BTC recupera um impulso de liquidez e pode operar mais com base nas expectativas de flexibilização do que nos medos de aperto |

| Caso de baixa | O petróleo permanece na faixa de US$ 80 a US$ 100 até o verão; o PCE subjacente sobe acima de 3,2%; o desemprego se mantém próximo a 4,5% | As apostas em alta se solidificam em uma operação duradoura de taxas mais altas por mais tempo | BTC negocia mais como um ativo de risco com duração elevada, com condições financeiras mais apertadas e maior competição por caixa pressionando o preço |

| O que assistir a seguir | 3 de abr.: relatório de empregos; 9 de abr.: PCE; 28-29 de abr.: FOMC | Dados suaves enfraqueceriam a narrativa de aumento; inflação persistente e mercado de trabalho sólido a reforçariam | Esses lançamentos determinarão se a história do bitcoin como proteção contra a inflação recupera impulso ou se a pressão de liquidez se aprofunda |

O cenário de baixa exige apenas que a EIA esteja errada. Se o petróleo permanecer na faixa de US$ 80 a US$ 100 até o verão, os dados do PCE básico superarem 3,2% e a reunião do FOMC de 28 a 29 de abril produzir uma declaração que valide silenciosamente a reposicionamento agressivo do mercado em vez de combatê-lo, as apostas em aumento se solidificarão como um movimento de posicionamento duradouro.

Os ativos de mercado monetário já estão próximos de um recorde de US$ 8 trilhões, e os fluxos que entraram em dinheiro esta semana não voltarão automaticamente. Sob esse cenário, o caso bear recessivo do Citi para o bitcoin coloca o preço em US$ 58.000, e o BTC opera como um ativo de risco com duração elevada enquanto o teto de taxas persistir.

O quadro global

As corretoras agora veem o BCE e o Banco da Inglaterra potencialmente aumentando já em abril, com os traders precificando 72 e 78 pontos-base de aperto até 2026, respectivamente.

O ponto de estrangulamento de Ormuz também processa cerca de 20% do comércio global de GNL. Uma interrupção prolongada elevaria os custos energéticos na Europa e na Ásia simultaneamente, comprimindo o espaço para qualquer grande banco central flexibilizar.

A correlação do bitcoin com a aversão ao risco global, já aprofundada pela participação institucional, significa que o impulso de aperto vem de múltiplas direções ao mesmo tempo dentro do mesmo regime macroeconômico que impulsionou as criptomoedas.

As expectativas de inflação de longo prazo não se romperam, e esse controle é o único fator que separa a atual reprecificação de um movimento de estagflação plena.

No entanto, as expectativas de longo prazo contidas não neutralizam a aritmética da política de curto prazo.

O próprio gráfico de pontos do Fed deixa espaço para uma nova postura mais dura: a faixa de taxas apropriadas para 2026 dos participantes variou de 2,6% a 3,6%, e a dispersão na extremidade superior é ampla o suficiente para absorver uma ou duas surpresas inflacionárias positivas antes que a projeção mediana se mova.

O bitcoin agora enfrenta um teste crucial para determinar se será negociado como um hedge contra a inflação ou como uma aposta concentrada na liquidez global.

A postagem Fed rate cut chance hits zero, threatening stagflation where Bitcoin thrives as a hedge against long term inflation apareceu primeiro em CryptoSlate.