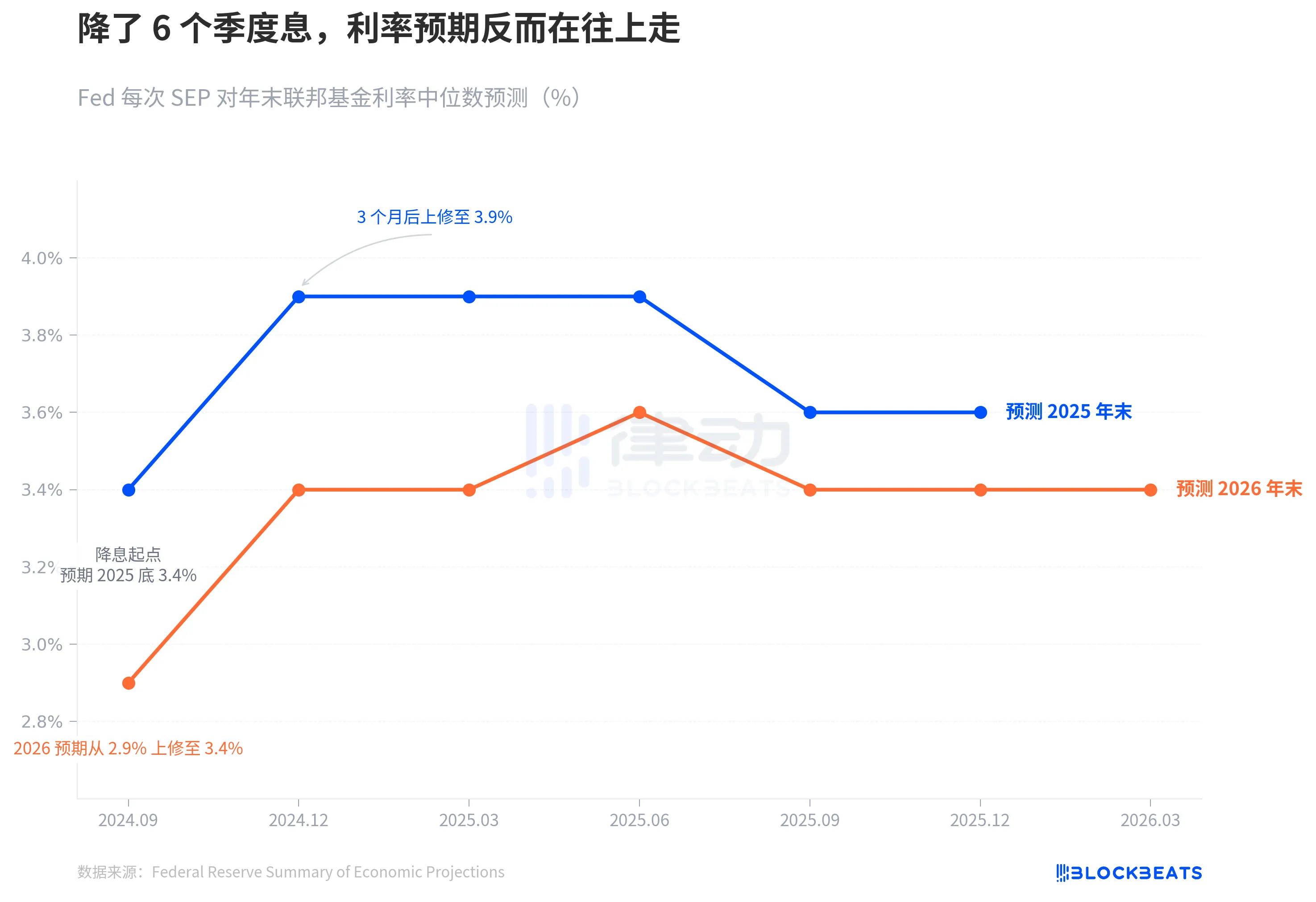

Em setembro de 2024, o Fed iniciou oficialmente o corte de juros. Naquele momento, o gráfico de pontos mostrava uma linha clara: até o final de 2025, a taxa cairia para 3,4%, com mais quatro reduções.

Seis trimestres se passaram. O SEP de março da noite passada nos disse que essa linha já está completamente distorcida.

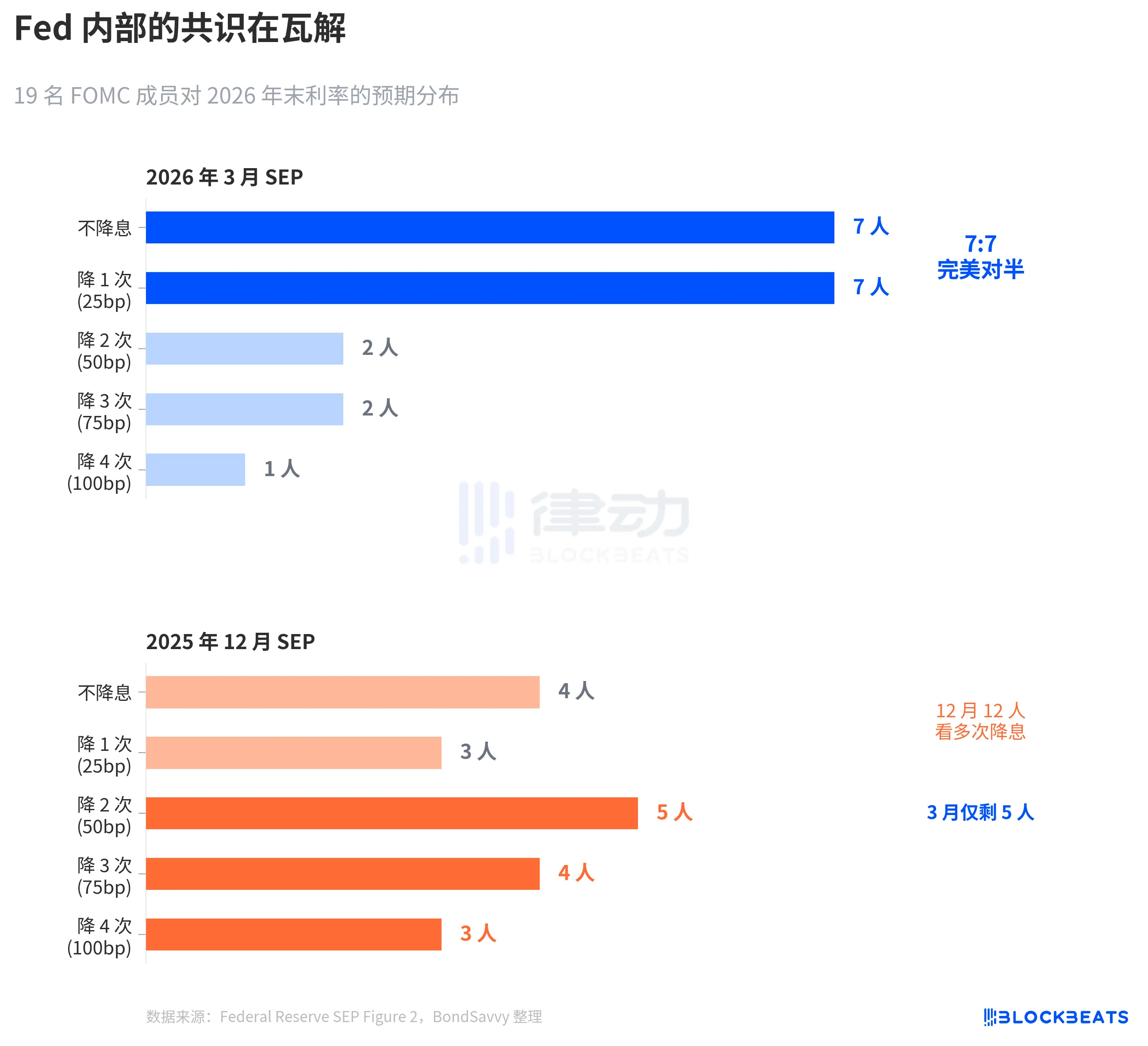

O Fed manteve as taxas de juros inalteradas em 3,50%-3,75%, o que não surpreendeu o mercado. Mas o que aconteceu internamente no gráfico de pontos é mais relevante do que a própria decisão de taxas. Entre os 19 membros, 7 acreditam que não deve haver corte este ano, e 7 acreditam que deve haver um corte. Perfeitamente dividido. A mediana permaneceu inalterada, o consenso desintegrou-se.

Usamos as três imagens abaixo para entender rapidamente como o Fed está ajustando progressivamente suas expectativas com base na realidade, até que ponto existem divergências internas e por que suas previsões de inflação provavelmente continuarão subestimadas.

Colapso das expectativas de corte de juros

De acordo com os dados oficiais do SEP do Fed, quando os cortes de juros foram iniciados em setembro de 2024, a mediana do gráfico de pontos previa uma taxa de 3,4% até o final de 2025, o que implica mais quatro cortes a partir da faixa de 4,75%-5,00% na época.

Em setembro, três meses depois, esse número subiu para 3,9%. Restam apenas duas possibilidades de corte de juros. Após quatro atualizações do SEP em março, junho, setembro e dezembro de 2025, a previsão final de 2025 nunca mais voltou a 3,4%. A taxa final real em dezembro de 2025 ficou na faixa de 3,50% a 3,75%, 25 pontos básicos acima da expectativa inicial de início dos cortes.

As previsões para 2026 seguiram o mesmo caminho. Em setembro de 2024, o Fed esperava que as taxas de juros caíssem para 2,9% até o final de 2026. Na SEP de março de ontem, esse número se estabilizou em 3,4%, 50 pontos básicos acima da previsão inicial.

A tendência da linha azul e da linha laranja diz a mesma coisa: o ciclo de cortes de juros realmente começou, mas a avaliação do Fed sobre o ponto final das taxas continua a subir.

Essa deriva é mais evidente quando vista em horizontes de tempo mais longos. Em setembro de 2024, o Fed acabara de reduzir as taxas de juros do pico de 5,25%-5,50% para 4,75%-5,00%. Na época, o mercado tinha grande confiança na trajetória de cortes. O CME FedWatch chegou a atribuir probabilidade implícita de 4 a 5 cortes em 2025. Mas as próprias previsões do Fed mudaram primeiro — em dezembro, cortaram pela metade o espaço para redução, com a linha azul saltando de 3,4% para 3,9%, uma variação trimestral de 50 pontos-base. Desde então, independentemente das flutuações dos dados econômicos, essa linha nunca mais retornou.

Em outras palavras, o ciclo de cortes de juros acabou de começar há 3 meses, mas o gráfico de pontos já está freando a trajetória de cortes.

7:7, o Fed não consegue enxergar uma direção

A mediana é um número que oculta a divisão por trás dos números.

De acordo com o gráfico de pontos da SEP da Reserva Federal em março, Figura 2 (organizado pelo BondSavvy), a distribuição dos votos dos 19 participantes sobre as taxas de juros no final de 2026 é: 7 pessoas não reduzem, 7 pessoas reduzem uma vez, 2 pessoas reduzem duas vezes, 2 pessoas reduzem três vezes e 1 pessoa reduz quatro vezes.

7:7, perfeitamente dividido ao meio. 14 pessoas se concentraram nas categorias "manter inalterado" e "corte de 1 vez", apenas 5 pessoas esperam mais de um corte de juros.

Em comparação com o SEP de dezembro de 2025, as mudanças foram drásticas. Em dezembro, havia 12 pessoas esperando dois ou mais cortes de juros; em março, restaram apenas 5. Powell também confirmou essa mudança durante a coletiva de imprensa: “Quatro a cinco pessoas mudaram de esperar dois cortes para um único corte.”

Essa divisão simétrica é muito rara na história do FOMC. Segundo um estudo do Federal Reserve de São Francisco de 2023 (Bundick & Smith), a divergência interna no gráfico de pontos foi quase nula durante a pandemia de 2020 e aumentou gradualmente ao longo do ciclo de aperto. No entanto, as divergências anteriores eram principalmente sobre “o tamanho” — se deveria aumentar 25 ou 50 pontos-base, com a direção sendo consistente. A divergência em março de 2026 é sobre “a direção” — se deveria ou não cortar.

A mediana permanece em 3,4%, mas abaixo desse 3,4% há duas equipes puxando em direções opostas.

Mais notável é a forma como a distribuição se estreitou. O gráfico de pontos de dezembro apresentava uma dispersão ampla, com pessoas prevendo cortes significativos de juros até manter os juros inalterados. Já o gráfico de pontos de março se estreitou — 14 pontos concentrados entre duas faixas — mas isso não representa um consenso se formando, e sim dois campos opostos se consolidando cada um em seu lado. A incerteza dispersa tornou-se uma divergência concentrada. Isso é mais perigoso do que a dispersão, pois qualquer dado inesperado de inflação pode fazer com que um dos grupos mude coletivamente de posição, causando uma mudança brusca na mediana.

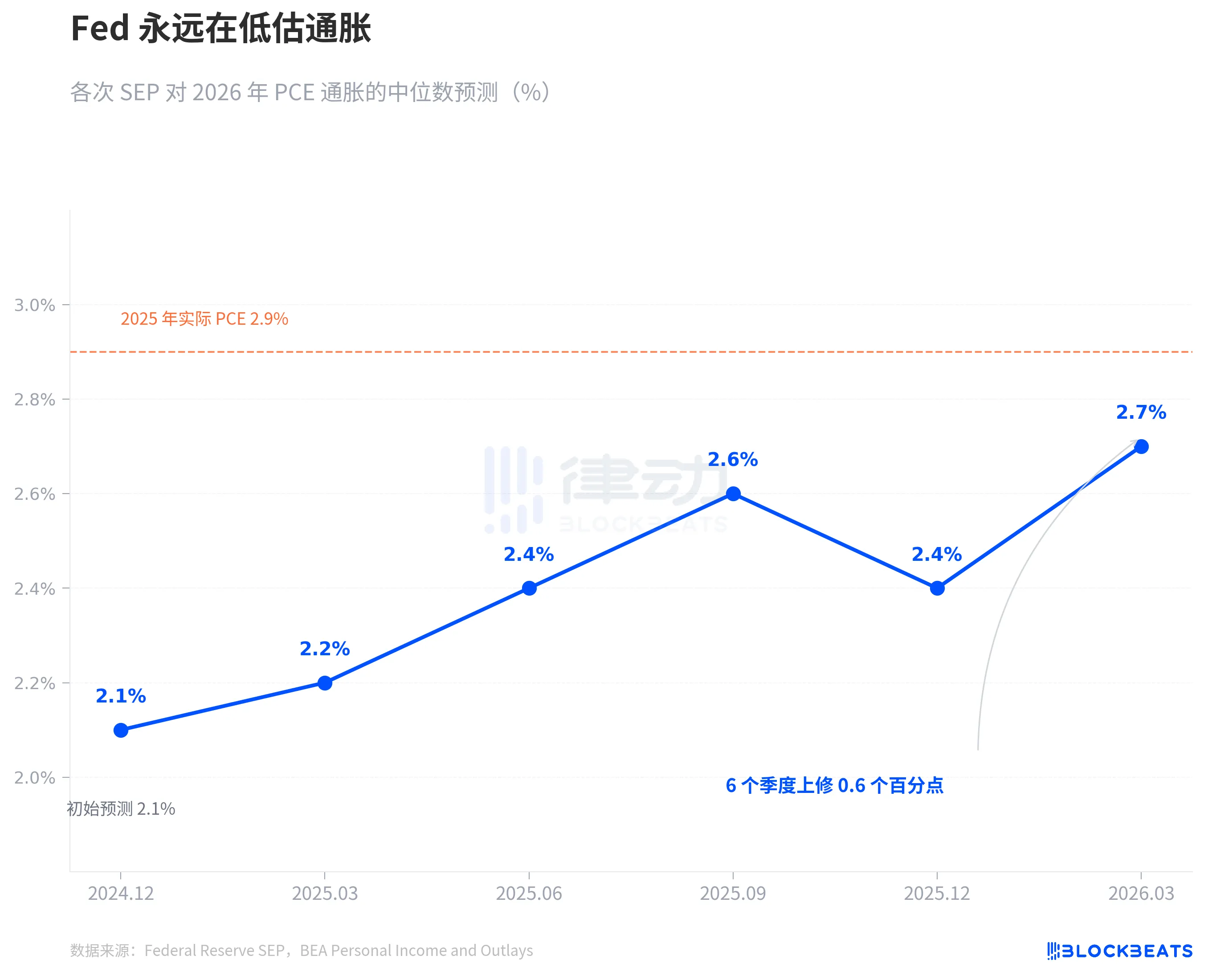

O Fed sempre subestima a inflação

A raiz da disputa sobre taxas de juros é a disputa sobre inflação.

Com base nos dados da SEP do Fed, em dezembro de 2024, o Fed forneceu pela primeira vez a previsão de inflação PCE para 2026: 2,1%. Desde então, foi ajustada para cima em cada trimestre. Em março de 2025: 2,2%; em junho: 2,4%; em setembro: 2,6%. Em dezembro, houve uma breve queda para 2,4%, mas em março de 2026 subiu novamente para 2,7%. Em seis trimestres, o ajuste acumulado foi de 0,6 ponto percentual.

Este padrão não é algo que ocorre pela primeira vez. A inflação PCE de 2025 seguiu exatamente o mesmo caminho. Em dezembro de 2024, o Fed previu que a PCE de 2025 seria de 2,5%, e posteriormente ajustou para cima trimestralmente para 2,7%, 3,0%, 3,0% e 2,9%. De acordo com dados do Bureau of Economic Analysis (BEA), a PCE real de dezembro de 2025 apresentou alta anual de 2,9%. O Fed levou todo o ano para se ajustar e só conseguiu alcançar a previsão na última estimativa.

Agora o Fed diz que o PCE de 2026 será de 2,7%. A linha laranja pontilhada no gráfico indica o valor real de 2025 em 2,9%. De acordo com seu próprio histórico, 2,7% provavelmente será novamente um ponto de partida, não o fim. Não é conspiração, é padrão. A previsão em tempo real do Fed para a inflação nos últimos dois anos teve apenas uma direção — seguir a alta.

Destaque-se o PCE subjacente. A SEP de março elevou a previsão do PCE subjacente para 2026 de 2,5% em dezembro para 2,7%, um ajuste trimestral de 0,2 ponto percentual, o maior entre todos os indicadores. O PCE subjacente exclui a volatilidade de alimentos e energia e é considerado pelo Fed como um indicador mais confiável da inflação. Quando a previsão desse indicador é revisada para cima, indica que o problema não é a flutuação dos preços do petróleo, mas sim a persistência da inflação subjacente superior ao esperado.

No mesmo relatório de março da SEP, a previsão do PIB subiu levemente de 2,3% em dezembro para 2,4%, enquanto a taxa de desemprego permaneceu inalterada em 4,4%. A economia melhorou levemente, a inflação foi mais persistente, mas a trajetória das taxas de juros permaneceu inalterada.

Existe tensão entre esses três julgamentos. Se a inflação for mais persistente do que o esperado, por que a trajetória das taxas de juros permaneceria inalterada? A divisão de 7 a 7 fornece a resposta — não é que o Fed acredite que as taxas não precisem mudar, mas sim que há divisão interna no Fed quanto à trajetória da inflação.

Segundo os dados do CME FedWatch, o mercado está precificando atualmente para todo o ano de 2026: 32,5% de probabilidade de corte de 50 pontos básicos (2 vezes), 25,9% de probabilidade de corte de 75 pontos básicos (3 vezes) e 21,1% de probabilidade de apenas um corte. A expectativa ponderada do mercado é de cerca de 50 pontos básicos, mais dovish do que a mediana do Fed de 25 pontos básicos. No entanto, a divergência entre o cenário de maior probabilidade e a mediana do Fed reflete exatamente a divisão de 7:7 dentro do Fed.

Ninguém sabe a resposta. Inclusive o próprio Federal Reserve.

Clique para saber mais sobre as vagas em aberto na BlockBeats

Bem-vindo ao grupo oficial da BlockBeats:

Grupo de assinatura no Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia