Escrito por: Glassnode

Traduzido por: AididiaoJP, Foresight News

Em meio ao atual recuo do mercado e às pressões macroeconômicas, nos unimos à Fasanara Digital para lançar um relatório que analisa a evolução da infraestrutura central do ecossistema, incluindo liquidez à vista, fluxos de ETFs, stablecoins, ativos tokenizados e contratos perpétuos descentralizados, no quarto trimestre.

Os ativos digitais estão em uma das fases estruturalmente mais importantes deste ciclo. Impulsionado por uma liquidez à vista robusta, entradas históricas de capital e demanda por ETFs regulados, o Bitcoin avançou além de sua fase de expansão de três anos. O foco do mercado está mudando: os fluxos de fundos estão se tornando mais concentrados, os locais de negociação estão amadurecendo e a infraestrutura de derivativos está demonstrando maior resiliência diante de choques.

Com base nos insights de dados da Glassnode e na perspectiva de negociação da Fasanara, este relatório descreve a evolução da estrutura de mercado em 2025. Focamos na análise da reestruturação de liquidez nos mercados à vista, de ETFs e de futuros, das mudanças de escala no ciclo de alavancagem e de como as stablecoins, a tokenização e a liquidação off-chain estão remodelando os fluxos de capital. Essas tendências, em conjunto, delineiam uma arquitetura de mercado significativamente diferente de ciclos anteriores e que continua a evoluir. Aqui está um resumo dos principais destaques:

Principais Destaques:

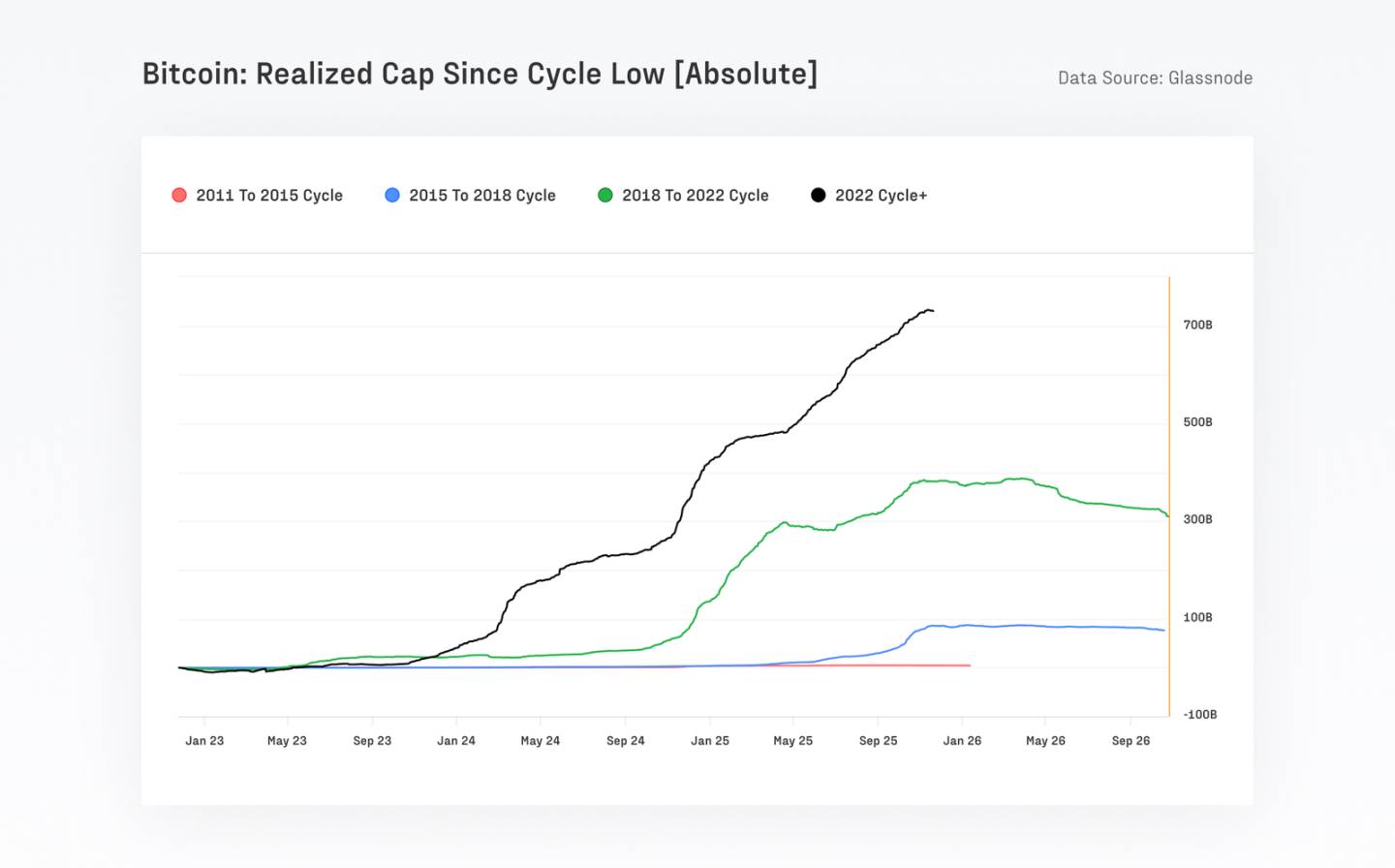

O Bitcoin atraiu mais de $732 bilhões em novos fundos, excedendo o total de todos os ciclos anteriores combinados, elevando sua capitalização de mercado realizada para aproximadamente $1,1 trilhão, período durante o qual seu preço aumentou mais de 690%.

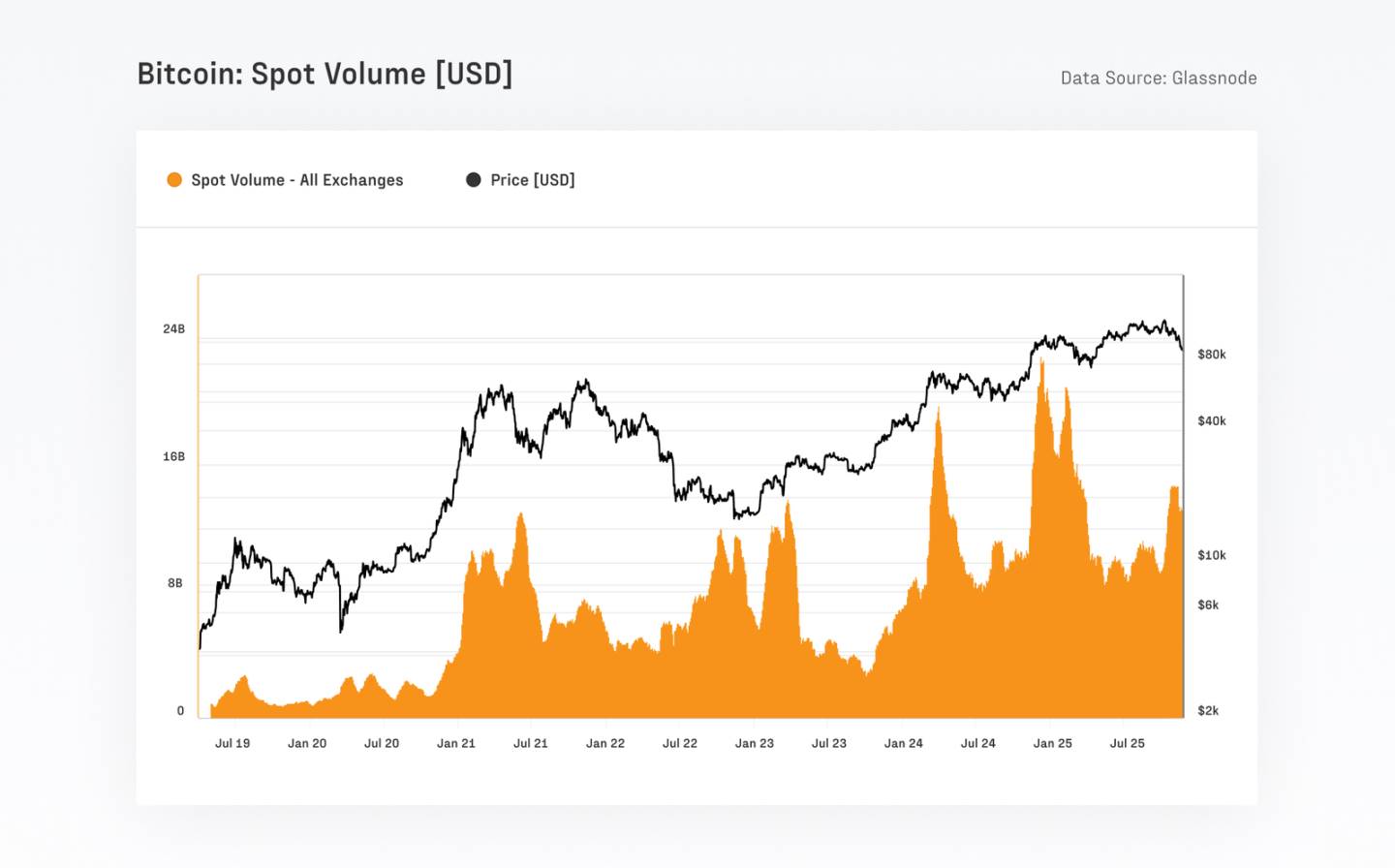

A volatilidade de longo prazo do Bitcoin quase foi reduzida pela metade, caindo de 84% para 43%, refletindo aumentos contínuos na profundidade do mercado e na participação institucional.

Nos últimos 90 dias, o valor total de liquidação do Bitcoin foi aproximadamente $6,9 trilhões, equivalente ou até mesmo superior ao volume de transação trimestral de redes de pagamento tradicionais, como Visa e Mastercard. Embora a atividade on-chain tenha mudado um pouco à medida que a negociação se move em direção a ETFs e corretores, Bitcoin e stablecoins ainda dominam as liquidações on-chain.

O volume diário de negociação de ETFs cresceu de uma base de menos de $1 bilhão para mais de $5 bilhões, atingindo um pico de mais de $9 bilhões por dia (por exemplo, após o evento de desalavancagem em 10 de outubro).

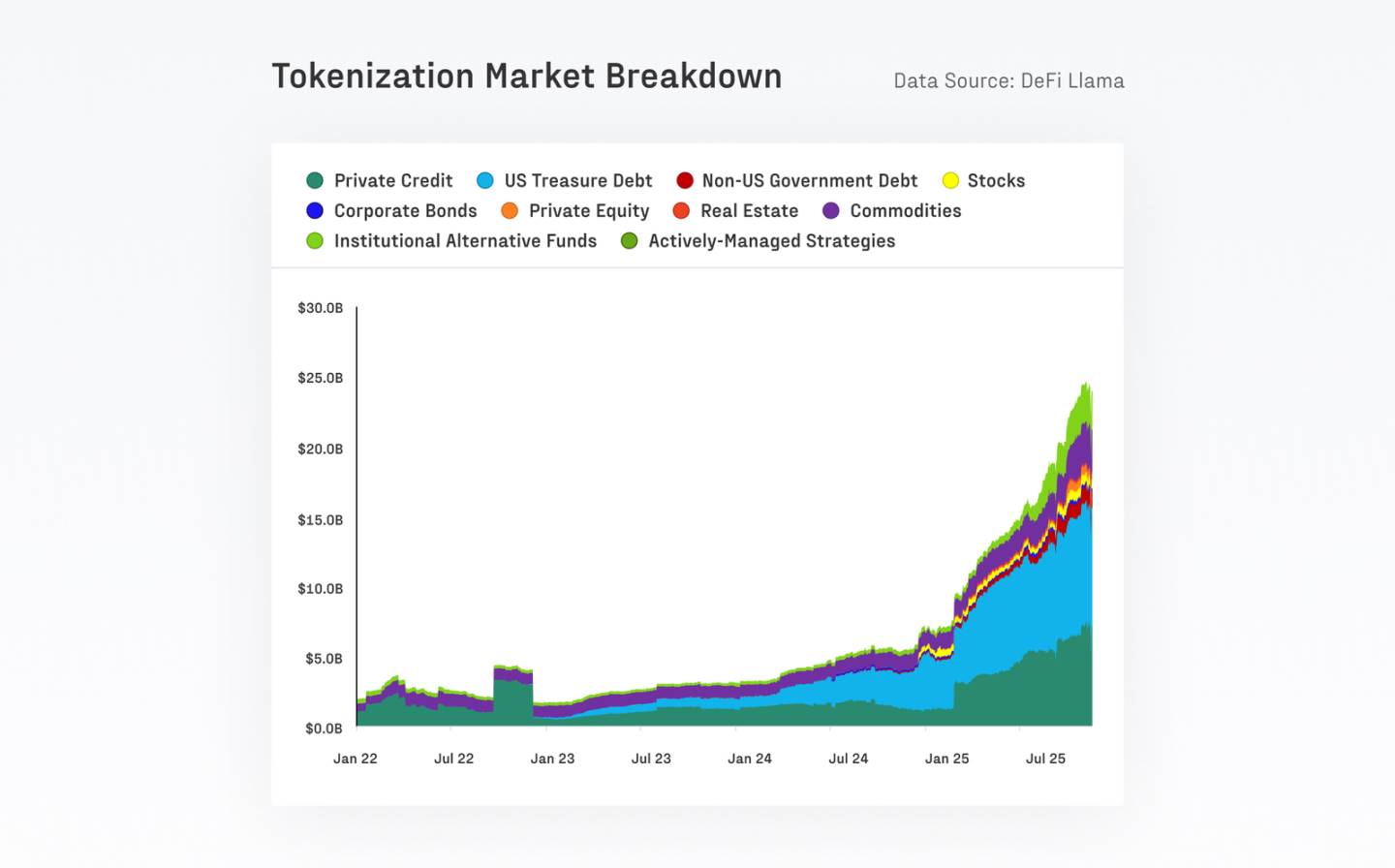

O mercado de ativos do mundo real tokenizados (RWA) cresceu de $7 bilhões para $24 bilhões em um ano. Sua baixa correlação com ativos tradicionais de criptomoedas contribui para maior estabilidade e eficiência de capital no DeFi.

O mercado de contratos perpétuos descentralizados experimentou um crescimento explosivo e continua mostrando impulso: a participação de mercado de contratos perpétuos de DEX aumentou de aproximadamente 10% para 16-20%, com volume de negociação mensal ultrapassando $1 trilhão.

A atividade de capital de risco permanece intimamente ligada ao ciclo de altcoins, concentrando-se principalmente em áreas maduras e de alto perfil, como exchanges, infraestrutura central e soluções de escalabilidade.

Este ciclo é liderado pelo Bitcoin, impulsionado por negociações à vista e apoiado por fundos institucionais.

A participação de mercado do Bitcoin está se aproximando de 60%, indicando um retorno de fundos para ativos mainstream altamente líquidos, enquanto altcoins estão correspondentemente em correção. Desde novembro de 2022, a participação do Bitcoin subiu de 38,7% para 58,3%, enquanto a participação do Ethereum caiu para 12,1%, continuando sua tendência de desempenho inferior ao Bitcoin desde sua fusão em 2022. O Bitcoin atraiu $732 bilhões em novos fundos de seu ponto mais baixo no ciclo até seu fundo, excedendo o total de todos os ciclos anteriores combinados. Ethereum e outros altcoins também tiveram desempenhos fortes, com ganhos superiores a 350% em seu pico, mas não superaram o Bitcoin como fizeram em ciclos anteriores.

A liquidez aprofundou e a volatilidade de longo prazo diminuiu, mas os efeitos de alavancagem persistiram.

A estrutura de mercado do Bitcoin se fortaleceu significativamente, com o volume diário de negociação à vista aumentando de $4-13 bilhões no ciclo anterior para os atuais $8-22 bilhões. A volatilidade de longo prazo continuou a diminuir, com a volatilidade realizada de 1 ano caindo de 84,4% para 43,0%. Enquanto isso, o interesse aberto em futuros atingiu um recorde histórico de $67,9 bilhões, com o CME representando aproximadamente 30%, demonstrando significativa participação institucional.

A atividade on-chain está migrando para off-chain, mas o Bitcoin e as stablecoins permanecem como pilares da liquidação on-chain.

Após a aprovação dos ETFs de spot nos EUA, o número de entidades ativas diárias de Bitcoin on-chain diminuiu de aproximadamente 240.000 para 170.000. Isso reflete principalmente uma mudança de atividade para corretores e plataformas de ETF, em vez de um declínio no uso da rede. Apesar dessa migração, o Bitcoin ainda liquidou aproximadamente $6,9 trilhões em valor nos últimos 90 dias, comparável ao volume de processamento trimestral de grandes redes de pagamento como Visa e Mastercard. Após o ajuste para entidades da Glassnode, o volume real de liquidação econômica ainda alcançou aproximadamente $0,87 trilhões por trimestre, equivalente a $7,8 bilhões por dia.

Enquanto isso, as stablecoins continuam a fornecer suporte de liquidez para todo o ecossistema de ativos digitais. A oferta total das cinco principais stablecoins atingiu um recorde histórico de $263 bilhões. USDT e USDC combinados têm um volume médio diário de transação de aproximadamente $225 bilhões, com o USDC exibindo uma velocidade de circulação significativamente maior, refletindo seu uso mais intenso para fluxos de fundos institucionais e relacionados a DeFi.

Os ativos tokenizados estão expandindo a infraestrutura financeira do mercado.

Ao longo do último ano, o tamanho dos ativos reais tokenizados (RWAs) disparou de $7 bilhões para $24 bilhões. O Ethereum continua sendo a principal camada de liquidação para esses ativos, atualmente abrigando aproximadamente $11,5 bilhões. O BUIDL da BlackRock, o maior produto individual, cresceu para $2,3 bilhões, mais do que quadruplicando em tamanho neste ano.

Com contínuas entradas de fundos, os fundos tokenizados tornaram-se uma das classes de ativos de crescimento mais rápido, abrindo novos canais de distribuição para empresas de gestão de ativos. Isso reflete o escopo crescente da tokenização de ativos e a crescente aceitação institucional da tokenização como um canal de distribuição e liquidez.