É possível receber juros regularmente ao deter um ETF de Ethereum, tal como acontece com obrigações?

No início deste mês, a Grayscale anunciou que a sua ETF de staking em Ethereum (ETHE) distribuiu aos detentores actuais de cotas os rendimentos obtidos através do staking durante o período de 6 de Outubro de 2025 a 31 de Dezembro de 2025. Este evento marca a primeira vez que um produto de activos criptográficos à vista nos EUA distribui rendimentos de staking aos seus detentores.

Embora, para os jogadores nativos do Web3, esta ação seja apenas uma operação comum na cadeia, ao olhar para a história da finança criptográfica, marca um marco significativo.O rendimento nativo do Ethereum foi pela primeira vez encapsulado na concha padrão das finanças tradicionais,Sem dúvida alguma um marco.

Mais significativamente, este não é um evento isolado. A nível de dados da cadeia, a taxa de participação em Ethereum tem vindo a aumentar continuamente, a fila de saída dos validadores está a ser gradualmente absorvida, enquanto uma nova acumulação está a ocorrer na fila de entrada. Uma série de mudanças está a acontecer simultaneamente.

Esses sinais, aparentemente dispersos, apontam coletivamente para um problema mais profundo:O Ethereum está a evoluir, passando de um ativo de configuração centrado na volatilidade dos preços, para uma classe de ativo retributivo, aceite por fundos de longo prazo, com características de rendimento estável?

I. Distribuição de Rendimentos do ETF: A "Primeira Experiência" de Investidores Tradicionais com a Garantia

Objectivamente, durante muito tempo, a validação (stake) de Ethereum parecia mais uma experiência tecnológica com um toque de espírito geek, limitada ao "mundo da blockchain".

Porque, além de exigir que os utilizadores tenham conhecimentos básicos de criptografia, como carteiras e chaves privadas, também é necessário compreender o mecanismo de validadores, as regras de consenso, os períodos de bloqueio e a lógica de penalizações. Embora protocolos de empréstimo de liquidez (LSD, por suas siglas em inglês), como o Lido Finance, tenham reduzido significativamente a barreira de entrada, os próprios rendimentos obtidos com a emissão de ativos continuam, na maior parte, confinados ao contexto nativo da criptomoeda (tokens encapsulados como o stETH).

No fim, para a maioria dos investidores da Web2, este sistema não é intuitivo nem facilmente acessível, constituindo um abismo difícil de ultrapassar.

Agora, esta lacuna está a ser preenchida por ETFs. De acordo com o plano de distribuição desta vez da Grayscale, os detentores de ETHE receberão 0,083178 dólares por acção detida, um valor que reflete os lucros obtidos e posteriormente vendidos pelo fundo através de depósitos durante o período relevante. A distribuição será efectuada em 6 de Janeiro de 2026 (data de pagamento) e destinada aos investidores que detiveram quotas de ETHE até 5 de Janeiro de 2026 (data de registo).

Em resumo, este rendimento não provém da gestão empresarial, mas sim da própria segurança e participação no consenso da rede. Anteriormente, este tipo de rendimento existia quase exclusivamente dentro da indústria de criptomoedas, mas agora está a ser embalado numa estrutura financeira familiar, como ETFs, permitindo que investidores tradicionais, com contas na bolsa norte-americana, 401(k) ou fundos comuns, obtenham rendimentos inerentes à rede Ethereum (em dólares), gerados pelo consenso da rede, sem necessidade de contactar chaves privadas.

É importante salientar que isto não significa que o staking de Ethereum já esteja plenamente regulamentado, nem que as autoridades reguladoras tenham emitido uma posição unificada sobre os serviços de staking de ETFs. No entanto, em termos económicos e factuais, ocorreu uma mudança significativa:Os utilizadores nativos não encriptados obtiveram indiretamente os rendimentos nativos gerados pelo consenso da rede Ethereum pela primeira vez, sem compreender previamente conceitos como nós, chaves privadas e operações na cadeia.

Neste contexto, o ETF que distribui rendimentos não é um evento isolado, mas sim o primeiro passo para que o Staking do Ethereum entre no campo de visão mais amplo do capital.

GrayScale não é o único caso, o ETF do Ethereum da 21Shares também anunciou que distribuirá aos detentores das cotas existentes os rendimentos obtidos através da aposta (staking) de ETH. O valor da distribuição é de 0,010378 dólares por ação, e os processos de ex-dividendos e pagamento já foram divulgados simultaneamente.

Isso, sem dúvida, deu um excelente início, especialmente para instituições com influência tanto no setor TradFi como na Web3, como a GrayScale e a 21Shares. O efeito demonstrativo vai muito além de uma simples distribuição de dividendos e, sem dúvida, impulsionará outras instituições.A entrada em vigor e popularização factuais da validação e distribuição de recompensas no Ethereum marcam também o momento em que o ETF do Ethereum deixa de ser apenas um ativo financeiro que segue as flutuações de preços, tornando-se um produto financeiro verdadeiramente capaz de gerar fluxos de caixa.

A longo prazo, à medida que este modelo for validado, não se pode excluir a possibilidade de gigantes tradicionais de gestão de ativos, como a BlackRock e a Fidelity, seguirem o exemplo e entrarem no mercado, o que pode injetar fundos de configuração a longo prazo na casa dos milhares de milhões de dólares no Ethereum.

II. Taxa de emenda a novos altos e a desaparecida "fila de saída"

Se o rendimento dos ETFs refletir mais uma quebra a nível narrativo, então as mudanças na taxa total de hipoteca e na fila de hipotecas refletem de forma mais direta o comportamento dos fundos em si.

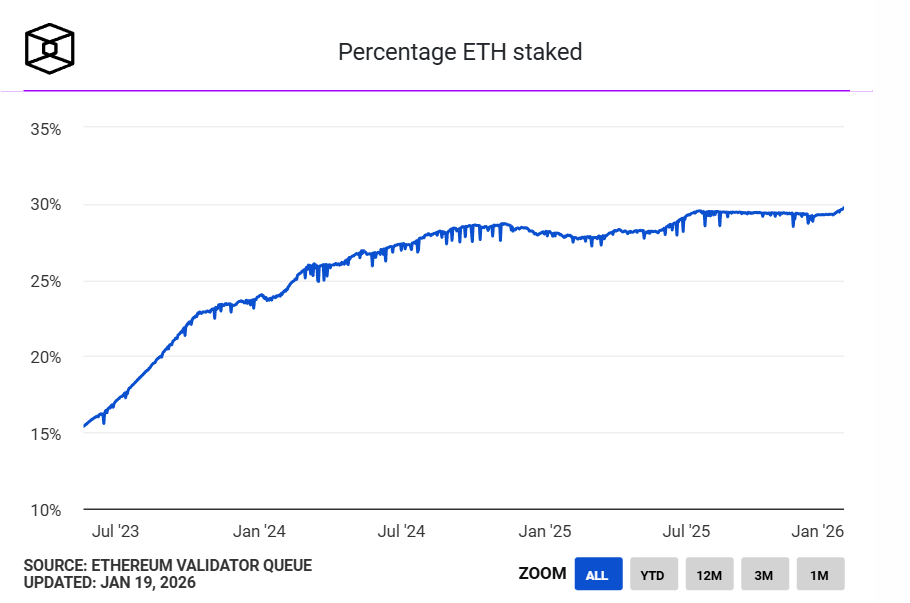

Primeiro, a taxa de apostas em Ethereum atingiu um novo máximo histórico, segundo dados estatísticos da The Block,Atualmente, mais de 36 milhões de ETH estão a ser质押ados na cadeia de sinalização do Ethereum, representando cerca de 30% da oferta circulante da rede. O valor de mercado dos ativos质押ados excede os 118 mil milhões de dólares, atingindo um novo máximo histórico.Antes disso, o registo mais elevado da proporção da oferta circulante na rede era de 29,54%, verificando-se em Julho de 2025.

Fonte: The Block

Do ponto de vista da oferta e da procura, uma grande quantidade de ETH ser质押ada significa que eles saem temporariamente do mercado de circulação livre, o que também indica queUma parte significativa do ETH em circulação está a mudar-se de um ativo para transações de alta frequência para um ativo de alocação de longo prazo com funções específicas.

Em outras palavras, o ETH deixou de ser apenas um gas, meio de transação ou ferramenta especulativa, e está a assumir o papel de "meio de produção" — participa no funcionamento da rede através de staking e produz continuamente rendimento.

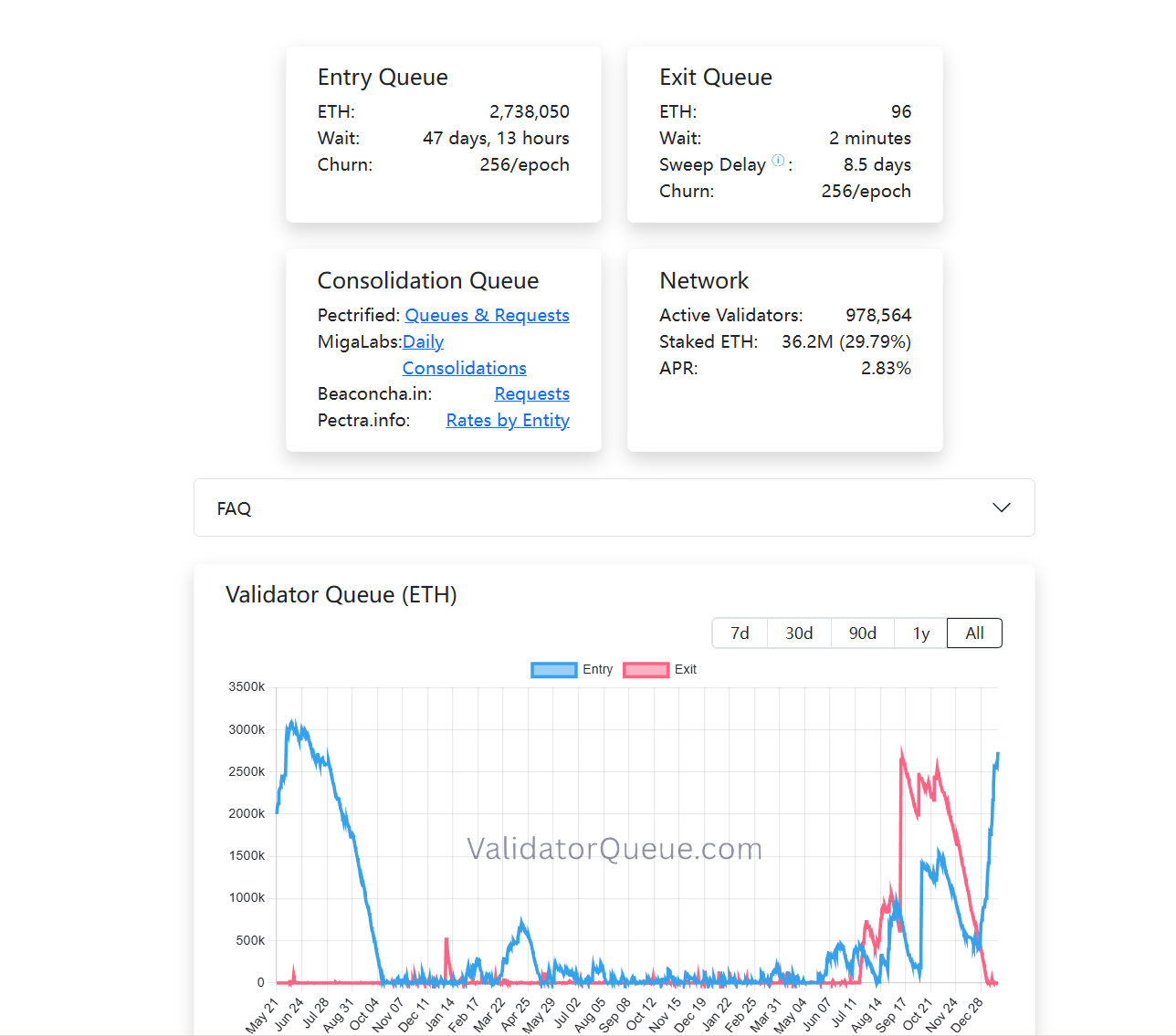

Ao mesmo tempo, surgiu uma mudança interessante na fila de validadores. No momento da escrita deste artigo, a fila de saída da validação da rede Ethereum PoS está quase esgotada, enquanto a fila de entrada na validação continua a crescer (mais de 2,73 milhões de ETH). Em resumo, há atualmente uma grande quantidade de ETH a ser bloqueada a longo prazo dentro deste sistema. (Leitura complementar:Através do ruído da "degradação" do Ethereum: por que os "valores do Ethereum" são o mais amplo rio de protecção?)。

Ao contrário do comércio, a emissão de títulos é por si própria um método de alocação com baixa liquidez, longo ciclo e ênfase em retornos estáveis. O fato de os fundos estarem dispostos a reentrar na fila de emissão de títulos significa, pelo menos, uma coisa:Na fase actual, um número cada vez maior de participantes está disposto a aceitar o custo de oportunidade associado a este bloqueio de longo prazo.

Se considerarmos em conjunto a distribuição de rendimentos do ETF institucional, a taxa de hipoteca que atingiu um novo máximo e as alterações na estrutura da fila, podemos observar uma tendência relativamente clara:A validação de Ethereum está a evoluir de um bónus para participantes iniciais da cadeia, para uma camada de rendimento estrutural de TradFi, que está a ser gradualmente aceite pelo sistema financeiro tradicional e a ser reavaliada por fundos de longo prazo.

Vendo-se individualmente, nenhum deles é suficiente para determinar uma tendência, mas juntos estão a esboçar o contorno da economia de Staking do Ethereum a tornar-se gradualmente madura.

Terceiro, o futuro da aceleração da maturidade do mercado de staking.

Mas isso não significa que o ETH já tenha se tornado um "ativo sem risco". Pelo contrário, com a mudança na estrutura dos participantes, os tipos de risco enfrentados pelo staking estão a mudar. Os riscos técnicos estão gradualmente a ser absorvidos, enquanto os riscos estruturais, os riscos de liquidez e o custo de compreensão do mecanismo tornam-se mais importantes.

Como é amplamente conhecido, durante o ciclo anterior de regulação, a Comissão de Valores Mobiliários dos Estados Unidos (SEC) utilizou repetidamente uma abordagem dura, tomando ações de fiscalização contra diversos projetos relacionados a depósitos líquidos, incluindo acusações de valores mobiliários não registrados contra MetaMask/Consensys, Lido/stETH e Rocket Pool/rETH, o que gerou, por um tempo, incerteza sobre o desenvolvimento a longo prazo de ETFs baseados em Ethereum.

Do ponto de vista da realidade prática, se e como os ETFs participam de empréstimos de ativos (stake), essencialmente é mais uma questão de design de fluxos de produtos e estruturas de conformidade, e não um rejeição da própria rede Ethereum. Conforme mais instituições explorarem os limites na prática, o mercado também está a votar com fundos reais.

Por exemplo, a BitMine já depositou mais de 1,032 milhões de ETH para a validação do PoS do Ethereum, o que equivale a cerca de 3,215 mil milhões de dólares, representando um quarto do seu portefólio total de ETH (4,143 milhões de ETH).

Em resumo, o staking de Ethereum chegou ao que é hoje e já não é apenas um jogo marginal entre entusiastas.

Quando ETFs começam a gerar rendimentos de forma estável, quando fundos de longo prazo preferem esperar 45 dias para entrar na camada de consenso, e quando 30% do ETH são convertidos em uma barreira de segurança, estamos a testemunhar...O Ethereum construiu oficialmente um sistema de rendimento nativo que foi aceite pelo mercado de capitais global.

Compreender essa mudança em si mesma pode ser tão importante quanto participar ou não.