Autor: Jae, PANews

Em 2026, Ethereum tem um início mágico. Por um lado, apresenta uma paisagem próspera, com indicadores como a escala de staking, TVL (Valor Total Bloqueado) e a quota de stablecoins a atingirem novos máximos sucessivos; por outro lado, existe uma grave "desvinculação" entre o preço do token e a base fundamental da ecologia.

Neste momento, o Ethereum talvez esteja num momento semelhante ao de um lago barrado por um deslizamento de terra. Acima do lago, há dividendos tecnológicos como o DVT nativo e a atualização de Fusaka, juntamente com uma profunda acumulação de ativos. Abaixo do lago, encontram-se preocupações com centralização, falhas na captura de valor e uma precificação de mercado desajustada.

Um volume de garantia de dez mil biliões não consegue ocultar o risco de centralização; Vitalik deseja reagir com a solução DVT

Staking atinge novos máximos, saídas esvaziaram, e o ecossistema de staking do Ethereum entregou recentemente um relatório de desempenho aparentemente perfeito.

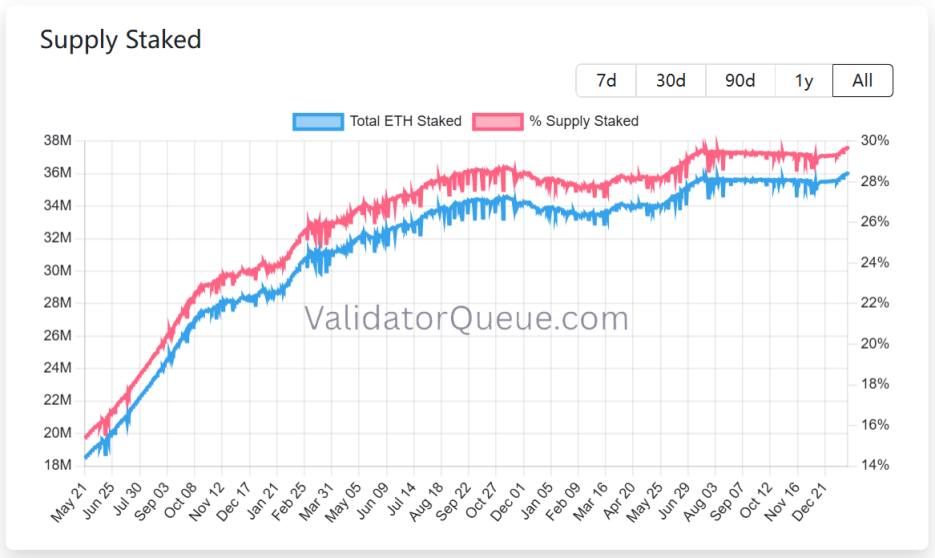

De acordo com os dados da ValidatorQueue, até 22 de janeiro de 2026, a escala de apostas no Ethereum atingiu um recorde histórico próximo a 120 mil milhões de dólares, com mais de 36 milhões de ETH em estado de aposta, representando aproximadamente 30% da oferta circulante.

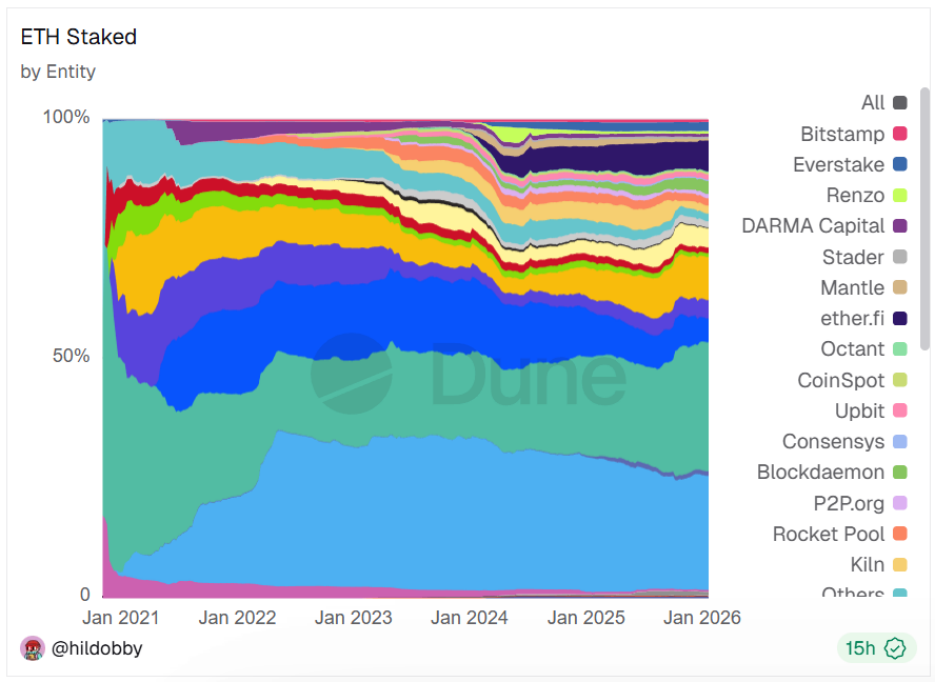

No entanto, por detrás do cenário próspero, esconde-se um risco de centralização. Apenas os cinco maiores fornecedores de staking móvel já controlam cerca de 18 milhões de moedas, ocupando 48% do mercado.Essa concentração extrema não apenas vai contra o princípio inicial de descentralização, como também expõe a rede a riscos de falha em pontos únicos e de censura, afetando assim a segurança da rede e o desenvolvimento saudável do ecossistema.

A 21 de janeiro, Vitalik propôs oficialmente no fórum de investigação Ethereum a solução de "Depósito DVT (Tecnologia de Verificação Distribuída) Nativo", com o objetivo de resolver os problemas persistentes de falha de ponto único nos validadores e a centralização dos depósitos, aumentando a segurança e o grau de descentralização do Ethereum.

Em primeiro lugar, Vitalik admitiu que, no passado, o Ethereum tornou-se excessivamente centralizado na execução de nós e na construção de blocos, enquanto perseguia o crescimento do número de utilizadores. O DVT nativo vai dedicar-se a eliminar a dependência de um único nó físico ou de um único fornecedor de serviços de cloud computing, como a AWS.

Em segundo lugar, a elevada quota de mercado de fornecedores de staking de liquidez, como o Lido, tem sido sempre uma preocupação para a comunidade. O DVT nativo tenta reduzir ainda mais o limiar para o staking, permitindo que validadores médios e pequenos participem também, aumentando assim o coeficiente de Nakamoto do Ethereum.

Por fim, Vitalik indicou que prestará mais atenção à resistência à censura e às ameaças por computação quântica. O DVT nativo permite que validadores distribuam os seus nós em diferentes locais geográficos e clientes, aumentando significativamente a resiliência da rede face a riscos geopolíticos ou vulnerabilidades específicas de clientes.

Leitura relacionada:Ethereum no cruzamento das estradas: Ameaça quântica aproxima-se e capital de Wall Street exerce pressão dupla

A solução DVT nativa propõe 4 pilares tecnológicos principais:

- Gestão de cluster com múltiplas chaves privadas: Permite que uma identidade validadora registe até 16 chaves privadas independentes.

- Mecanismo de assinatura por limiar: apenas quando mais de 2/3 dos nós associados (como 11 de 16) assinarem simultaneamente, uma proposta ou comprovativo de bloco será considerado legítimo.

- Integração ao nível do protocolo: Ao contrário de soluções DVT de terceiros, como SSV ou Obol, o DVT nativo opera diretamente na camada de consenso, eliminando a necessidade de uma camada externa de coordenação complexa e reduzindo a barreira operacional.

- Baixa perda de desempenho: este design adiciona apenas uma rodada de atraso no momento da produção do bloco, não afeta a velocidade de comprovação e é compatível com qualquer esquema de assinatura.

Se a solução DVT nativa for implementada, terá um impacto profundo na ecologia dos validadores, reduzindo o risco de falha em pontos únicos e aumentando a redundância e a capacidade de tolerância a falhas dos validadores.

Para validadores individuais, eles podem operar de forma "ininterrupta" a custos mais baixos ao formarem equipes ou alugarem múltiplos servidores baratos, reduzindo significativamente a pressão de penalizações.

Para validadores institucionais, não será mais necessário construir sistemas personalizados caros e complexos de failover. O DVT nativo fornecerá uma solução padronizada de tolerância a falhas, reduzindo assim os custos operacionais.

Para toda a cadeia de empréstimo de participação, a solução DVT nativa pode redefinir o panorama do mercado de empréstimo de liquidez do Ethereum.Pequenos provedores e validadores independentes obterão um ambiente de concorrência mais equitativo, enquanto as vantagens dos grandes provedores podem ser reduzidas.

Embora a proposta nativa DVT esteja actualmente na fase conceptual e necessite da aprovação da comunidade Ethereum para ser implementada, aponta claramente para a direcção futura do Ethereum, que não sacrificará a segurança em prol da eficiência e da taxa de adopção a curto prazo, mas, sim, recuperará a autonomia e a confiança inata através de meios tecnológicos nativos, algo que também é a visão de Vitalik este ano.

TVL ultrapassa 30 bilhões de dólares, consolidando o acampamento de fundos

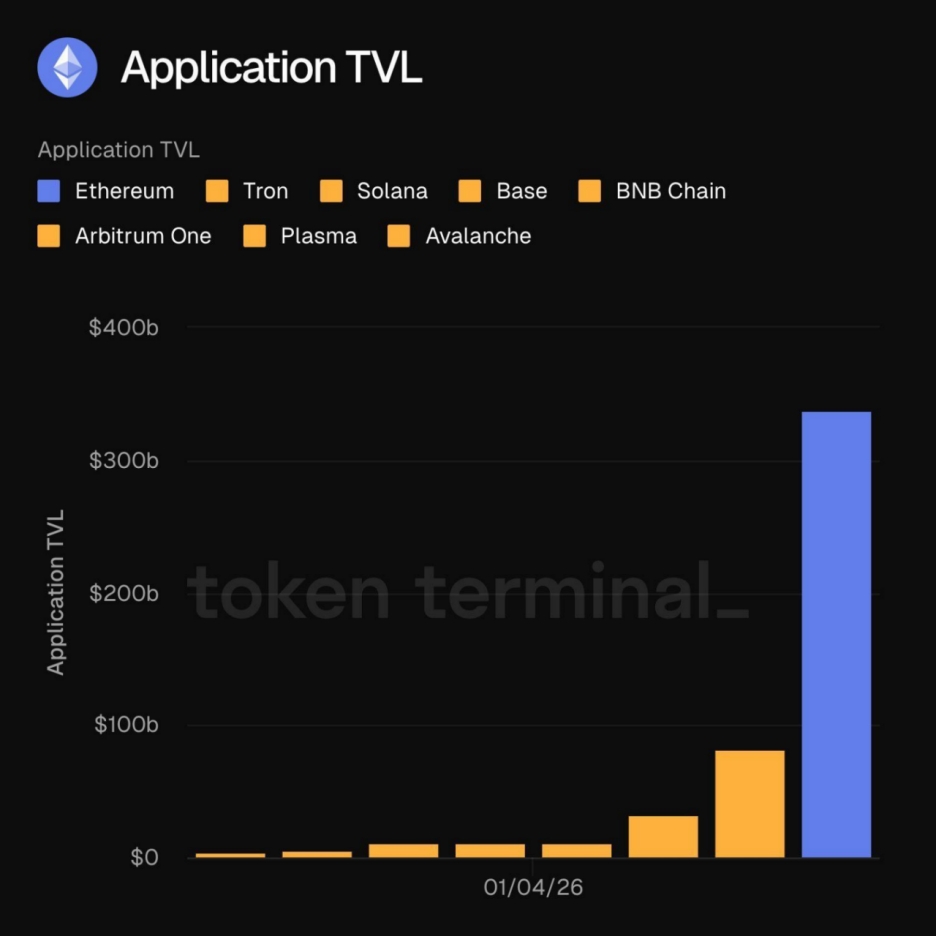

No início de 2026, o Ethereum viveu um momento histórico, em que o valor total travado (TVL) nas aplicações da cadeia ultrapassou a marca de 300 mil milhões de dólares.Este marco não é apenas um aumento numérico, mas simboliza também que a estrutura ecológica do Ethereum está a tornar-se cada vez mais diversificada.

Os fundos depositados na ecologia Ethereum deixaram de ser apenas bolhas especulativas. Segundo Leon Waidmann, chefe de investigação da Onchain, estes fundos estão ativos em aplicações na cadeia, como DeFi, stablecoins, RWA e staking, representando atividades económicas reais. O Ethereum lidera outras redes em termos de profundidade de liquidez, composição, previsibilidade e recursos de utilizadores e capital, e os efeitos de rede estão a tornar-se evidentes.

Os fundos depositados na ecologia Ethereum deixaram de ser apenas bolhas especulativas. Segundo Leon Waidmann, chefe de investigação da Onchain, estes fundos estão ativos em aplicações na cadeia, como DeFi, stablecoins, RWA e staking, representando atividades económicas reais. O Ethereum lidera outras redes em termos de profundidade de liquidez, composição, previsibilidade e recursos de utilizadores e capital, e os efeitos de rede estão a tornar-se evidentes.

Quando o TVL ultrapassou a marca de 300 mil milhões de dólares, o Ethereum deixou de ser apenas uma plataforma de aplicações, tornando-se um protocolo global de liquidação de activos soberanos. Esse nível significa que qualquer concorrente que pretenda desafiar a posição do Ethereum não apenas terá de competir em termos de desempenho, mas também terá de oferecer uma profundidade de liquidez comparável à do Ethereum.

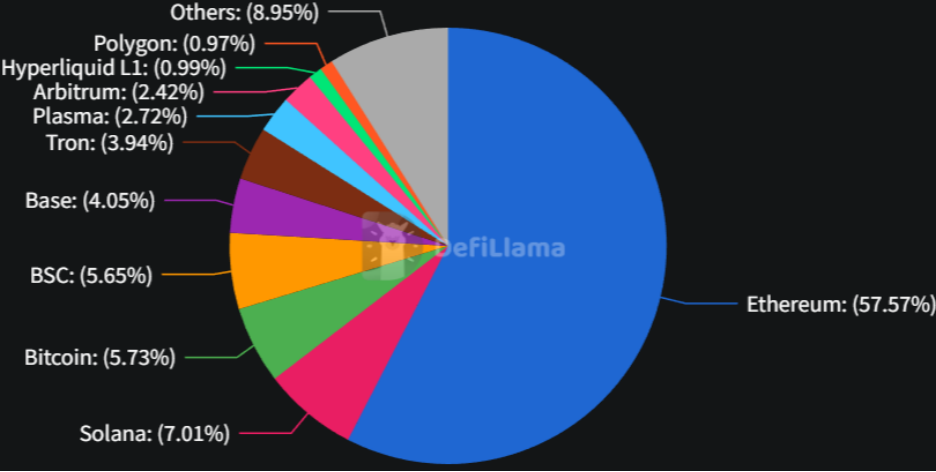

Se o TVL é o "músculo" do Ethereum, então as stablecoins são o seu "sangue". Até 22 de Janeiro, a rede Ethereum já representava cerca de 58% do mercado de stablecoins.Diante do crescimento contínuo da procura por dólares na cadeia global, o Ethereum, como o primeiro reduto das stablecoins, construiu uma forte barreira de liquidez para a sua ecologia.

Num relatório, a Electrical Capital destacou que os stablecoins na Ethereum não são apenas meios de troca, mas também servem como colaterais que suportam empréstimos de DeFi com um valor superior a 19 mil milhões de dólares.

A introdução de quadros regulamentares como a Lei do "Genius Bill" é ainda mais um impulso, e a adoção de stablecoins por empresas de pagamento principais e instituições financeiras tradicionais entrará numa fase de explosão.

A quota do USDC na Ethereum tem vindo a aumentar progressivamente, reforçando ainda mais a sua posição como "passaporte" regulamentar. Por outro lado, protocolos de moedas estáveis com rendimento, como o Ethena, integram os rendimentos da aposta em ETH nos retornos subjacentes das moedas estáveis. A sua adopção em grande escala fortalece também a profunda integração entre o ETH e a ecologia das moedas estáveis.

Apesar de, em 2025, blockchains públicas como Solana, Polygon e Tron desafiarem o Ethereum em pagamentos pequenos e transferências de alta frequência, a sua posição dominante em termos de fundos institucionais, transações de grande valor e integração com DeFi permanece inabalável.

Enquanto o Ethereum mantiver a posição de "centro de liquidação" das stablecoins, mesmo que outras cadeias superem-no em número de transações, o seu "efeito buraco negro de liquidez" continuará a fazer-se sentir.

A 21Shares prevê que o mercado de stablecoins pode atingir 1 bilião de dólares em 2026. Isto significa que, como ativo subjacente para liquidação, a liquidez das stablecoins depositada na Ethereum irá traduzir-se diretamente numa procura de longo prazo por ETH.

Degradado em um "parque de diversões envenenado", a rede L2 está a desviar receitas da rede principal.

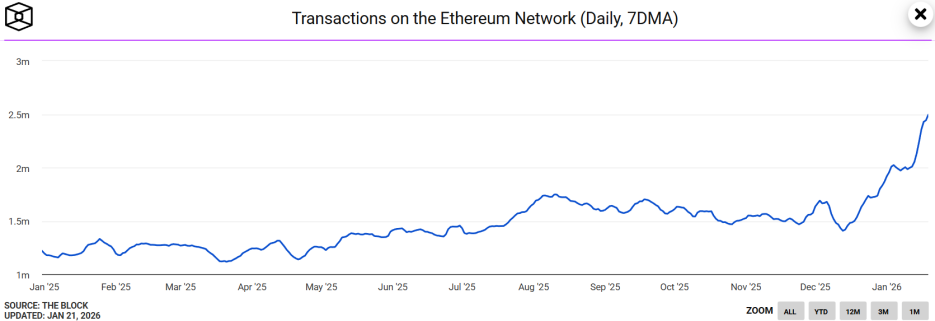

Recentemente, o Ethereum protagonizou um espetáculo contra-intuitivo e impressionante, com o número médio de transações nos últimos 7 dias a atingir 2,49 milhões, estabelecendo um novo recorde, superando o dobro do registo do mesmo período do ano anterior.

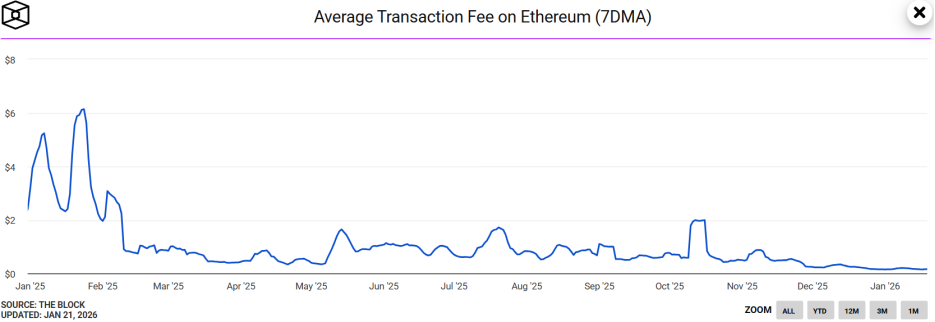

Ao mesmo tempo, a taxa média móvel de 7 dias do Ethereum caiu para um mínimo histórico abaixo de 0,03 Gwei, com o custo de uma única transação a rondar apenas 0,15 dólares.

Surpreendentemente, apesar do aumento significativo da atividade na rede Ethereum, a reação do preço do ETH tem sido discreta. Andrey Sergeenkov, pesquisador de segurança, comenta sobre isso,Isto pode originar-se de um ataque em grande escala de "envenenamento de endereços", e não de um aumento real da procura.

Estudos revelaram que cerca de 80% do crescimento anormal de novos endereços na Ethereum está relacionado a moedas estáveis, e aproximadamente 67% dos novos endereços ativos transferiram pela primeira vez menos de 1 dólar, o que é consistente com as características de um "ataque de poeira".

Este fenómeno deve-se ao lançamento do upgrade de Fushaka em Dezembro do ano passado.

A atualização Fusaka é considerada um "pacote tecnológico" que a Ethereum oferece à sua ecologia.A inovação principal reside na introdução do PeerDAS (Avaliação de Disponibilidade de Dados P2P), que realizou uma eficaz "cirurgia de redução de dados" na rede.

O PeerDAS permite que os nós verifiquem a disponibilidade de todos os dados do bloco ao amostrar apenas parte dos dados, aumentando significativamente a capacidade da rede para suportar dados Blob (espaço de armazenamento de dados da Camada 2).

Leitura relacionada:Ethereum ativa a atualização Fusaka, taxas de gas nas L2 caem 60%

Com a atualização de Fusaka a reduzir significativamente as taxas de transação, ataques de baixo custo, como ataques de poeira, tornam-se viáveis. Isto indica que,O volume recorde de transações no Ethereum pode ter sido inflado por transações de lixo, enfraquecendo a credibilidade do aumento da procura e levando o mercado a não o considerar como um catalisador para o aumento do preço do ETH.

Para complicar ainda mais as coisas, para além do fenómeno falso de procura causado pelos ataques de envenenamento de endereços, o Ethereum está também a passar por uma "dor de crescimento" na captura de valor da rede principal.

Para fomentar a expansão da ecologia L2, a rede principal do Ethereum, de forma proativa, reduzirá significativamente a "taxa de passagem" que as camadas L2 pagam à rede principal em 2025.

Os dados da Growthepie indicam que a L2 terá receita total de 129 milhões de dólares em 2025, mas as taxas pagas à rede principal caíram drasticamente para apenas 10 milhões de dólares. Isso significa que a rede principal do Ethereum sacrificou mais de 100 milhões de dólares em receita potencial.

Embora essa estratégia de subsídios, que envolve cortar carne (ou seja, recursos), tenha promovido o crescimento do ecossistema L2, também levantou dúvidas por parte da comunidade sobre a capacidade de captação de valor do ETH.Se a receita da rede principal não conseguir aumentar a longo prazo, a quantidade de ETH queimada sofrerá uma diminuição significativa, afetando assim a sua expectativa de deflação.

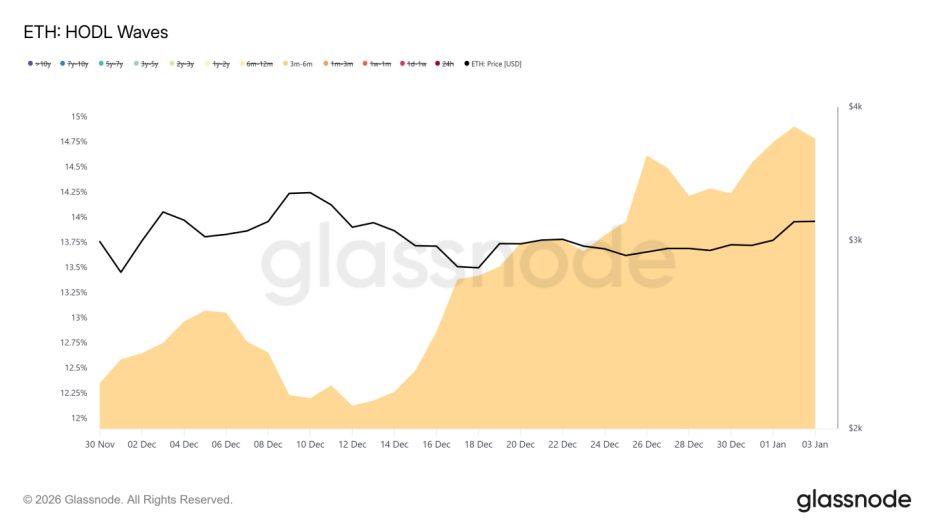

Além disso, o indicador HODL Waves mostra que uma grande quantidade de novas posições foi criada entre julho e outubro de 2025. Estes detentores de médio a longo prazo mostraram uma clara intenção de sair do mercado com um lucro quando o preço se aproximou dos 3200 dólares.Isto também explica, em certa medida, por que os dados na cadeia apresentam um desempenho brilhante, mas o preço do ETH encontra resistência a curto prazo.

"Campo Digital" sob a Situação de Subavaliação

Por um lado, há uma florescente abundância de dados ecológicos; por outro, existe um atraso significativo na precificação do mercado. O ETH encontra-se atualmente preso numa situação de "avaliação invertida".

Na lógica de precificação do mercado de criptomoedas, a relação entre a capitalização de mercado das moedas de blockchains públicas e a escala de ativos suportados pelos seus ecossistemas é uma medida-chave para avaliar a eficiência do capital e a razoabilidade da avaliação dessas blockchains públicas.

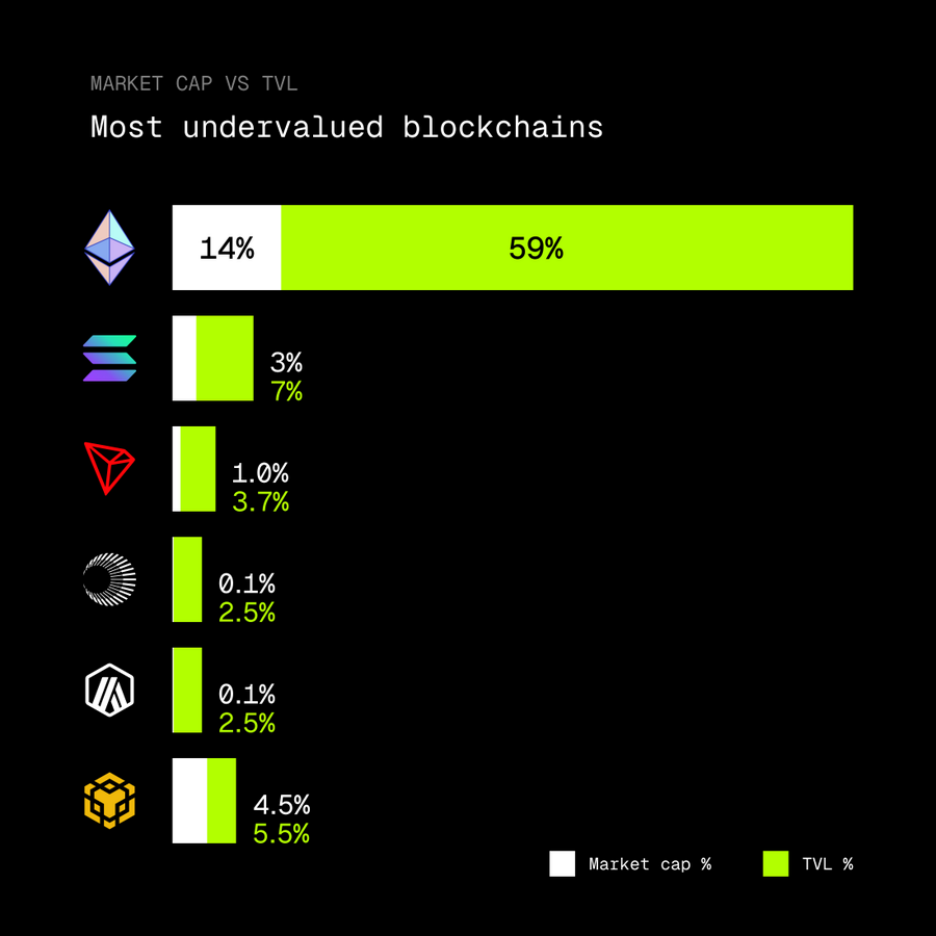

Mas, como apontou o influenciador da criptomoeda rip.eth, o Ethereum suporta atualmente 59% do TVL de todo o mercado de criptomoedas, mas a capitalização de mercado do seu token nativo, ETH, representa apenas 14% da capitalização total do mercado de criptomoedas.

Essa desequilíbrio proporcional pode significar que o Ethereum encontra-se numa zona de valor subavaliado, sendo actualmente a cadeia de bloco pública mais subestimada.

A causa profunda deste fenómeno de inversão pode ser que o Ethereum está a passar por uma profunda transformação de papéis, transitando gradualmente para uma "plataforma digital de petróleo", mas ainda não foi devidamente valorizado.

Grande parte do TVL (Valor Total Bloqueado) está atualmente trancado em protocolos de staking, contratos DeFi e na ecologia L2, o que alterou a lógica da liquidez. Ao mesmo tempo, o capital de mercado está mais inclinado a perseguir "petróleo" (aplicações ecológicas), ignorando o valor da propriedade da própria "camada petrolífera" (Ethereum).

Ao mesmo tempo, com a expansão contínua dos RWA (Ativos Mundiais Reais), o Ethereum está a tornar-se a infraestrutura de liquidação para ativos financeiros tradicionais. Esta capacidade de geração de receitas provenientes de fluxos de caixa irá, por sua vez, impulsionar a taxa MC/TVL a regressar a uma faixa razoável.

Na realidade, o crescimento do Ethereum está a caminhar sobre uma corda bamba: embora as atualizações tecnológicas tenham melhorado o desempenho, também podem distorcer dados reais; os subsídios ecológicos estão, em certa medida, a corroer a capacidade da rede principal de capturar valor; e, quanto ao risco de concentração a longo prazo da validação, as propostas DVT nativas serão cruciais para manter a linha de base da descentralização.

Pode-se dizer que o desafio do Ethereum já não é apenas a expansão, mas sim evoluir para encontrar um equilíbrio dinâmico no "triângulo impossível" de manter a descentralização, preservar as vantagens técnicas e reforçar a captura de valor. No entanto, à medida que o mercado muda a sua percepção ou entra num ciclo de recuperação impulsionado pela fundamentação, este "lago de valor acumulado" pode libertar uma enorme quantidade de energia.