Autora: Maria Shen

Compilado por Jia Huan, ChainCatcher

Organizamos 501 fontes de renda do mundo real e cruzamos com os RWA atualmente amplamente adotados na cadeia, chegando às seguintes conclusões:

A demanda por stablecoins levou primeiro os títulos do governo para a blockchain, e a alta concentração desses títulos está atraindo ativos de maior rentabilidade para a blockchain.

As principais estratégias que tornam ativos de alto rendimento sensíveis à negociação "instantânea" tendem a puxar as taxas de retorno em direção ao nível da taxa livre de risco.

As fontes de renda tokenizáveis são muito diversas. Os sete grupos de oportunidades revelam quais ativos podem ser liberados na cadeia.

O maior desafio é a distribuição. Entre os 35 RWA de rendimento não estáveis com capitalização de mercado superior a 50 milhões de dólares, apenas dois têm mais de 2.000 detentores. Isso é, em grande parte, um design de produto intencional.

Apesar das fricções, os ativos do mundo real na cadeia continuarão a crescer. Antes mesmo das taxas livres de risco chegarem à cadeia, dois terços da oferta de stablecoins já estavam estáveis. Hoje, a base básica supera US$ 280 bilhões, e a demanda estrutural está atraindo continuamente novos RWA para a cadeia.

I. A demanda por stablecoins está trazendo títulos do governo para a blockchain, enquanto a centralização está atraindo ativos de alto rendimento para a blockchain.

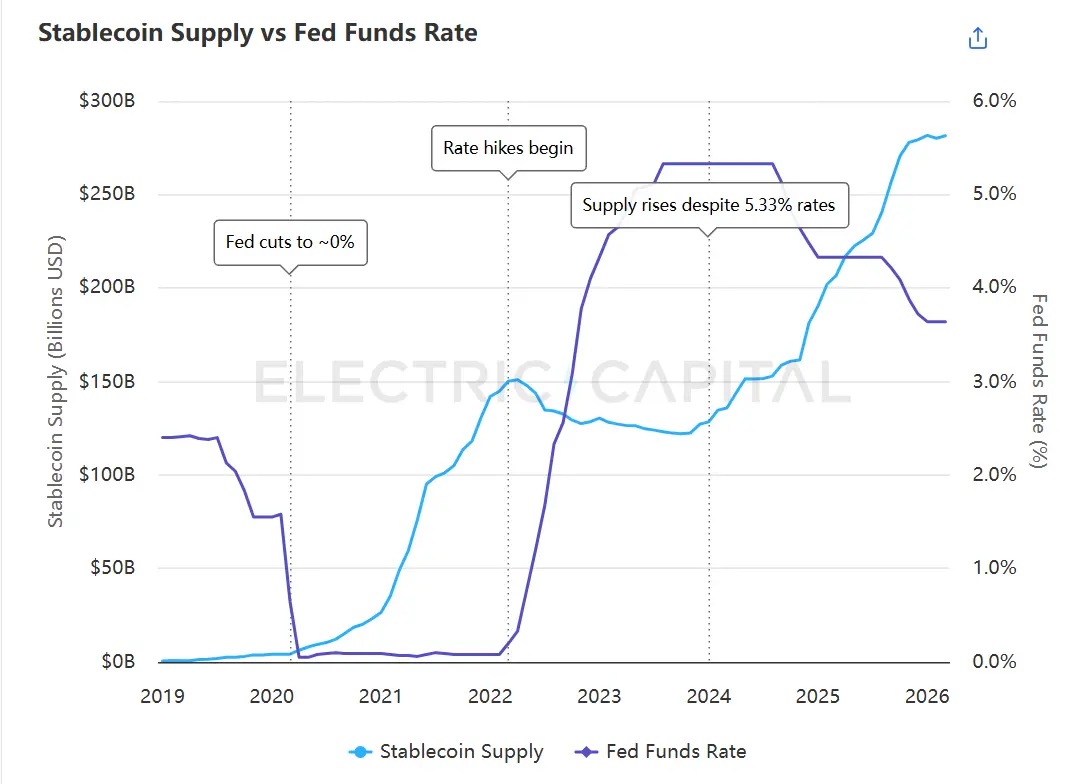

A oferta de stablecoins historicamente apresentou relação inversa com a taxa de fundos federais — quando as taxas estavam próximas de zero, a oferta ultrapassou US$ 180 bilhões, e à medida que as taxas subiram acima de 5%, a oferta diminuiu. Em janeiro de 2024, essa tendência sofreu uma inversão: mesmo com as taxas ainda acima de 5%, a oferta começou a crescer novamente e desde então ultrapassou US$ 280 bilhões.

A oferta de stablecoins anteriormente apresentava relação inversa com a taxa de fundos federais, até divergirem em janeiro de 2024. Fonte de dados: Painel de Stablecoins da Electric Capital, dados econômicos da Reserva Federal (FRED).

O que está mudando esse cenário é a primeira vez que a taxa livre de risco aparece na cadeia.¹ Desde a iniciativa da Ondo em 2023 até a expansão da BlackRock e da Centrifuge em 2024, os emissores começaram a oferecer rendimentos de títulos do governo na forma de tokens na cadeia. Os detentores de stablecoins podem, pela primeira vez, ganhar a taxa livre de risco sem sair do ecossistema cripto.

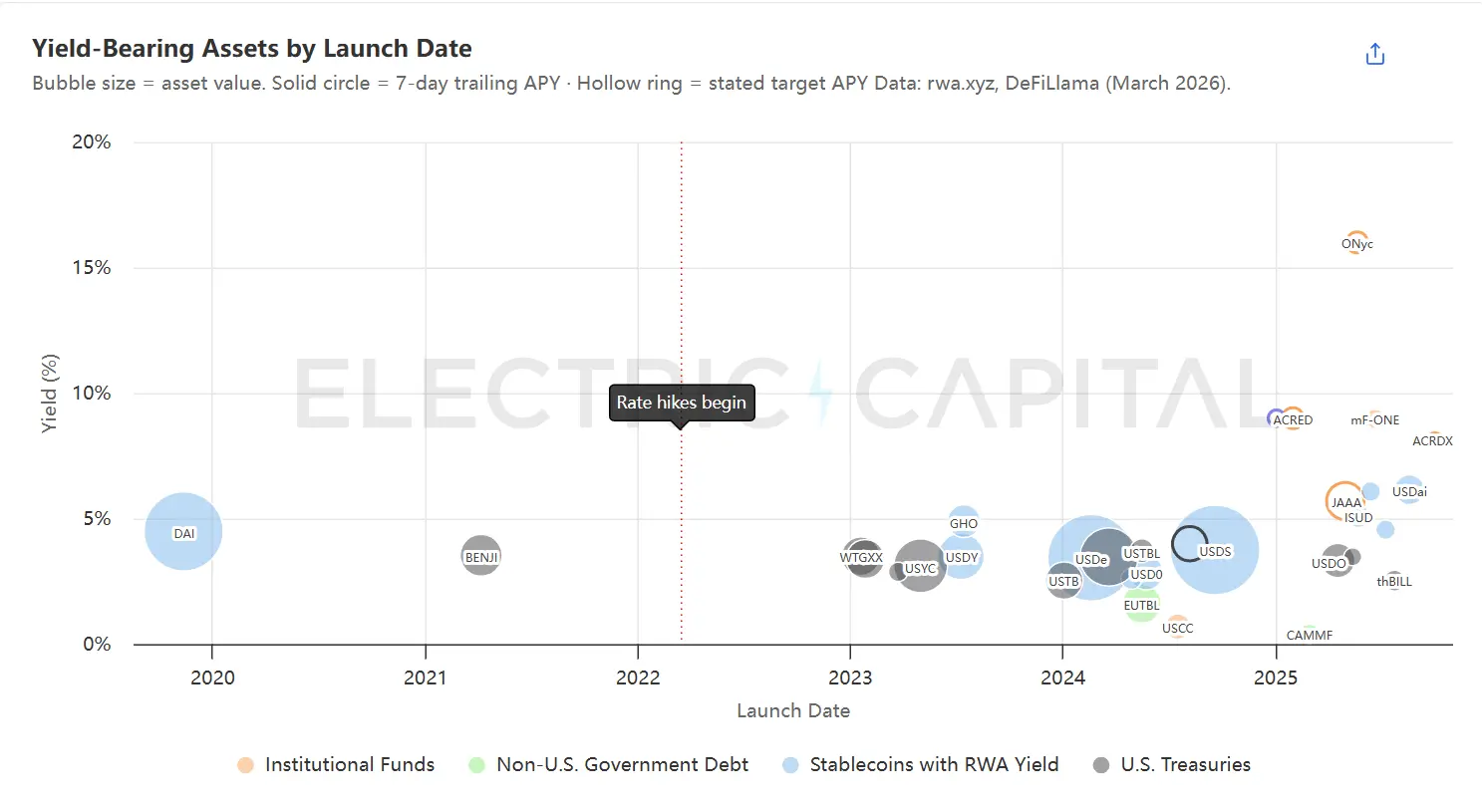

RWA de rendimento ordenados por data de lançamento; o tamanho dos bolhas reflete o valor total do ativo. Os maiores ativos estão concentrados na faixa de rendimento de 3% a 5%. Projetos mais novos e de menor escala continuam se estendendo acima da curva de rendimento. Fonte dos dados: rwa.xyz, rendimento anualizado rastreado por 7 dias e data de lançamento, API DeFiLlama Yields, documentação do protocolo.

Os títulos do governo são atualmente a maior categoria de RWA, com um volume de aproximadamente US$ 11 bilhões. A mesma dinâmica também está trazendo para a cadeia outros instrumentos de dívida: crédito privado (US$ 2,8 bilhões), títulos corporativos (US$ 1,9 bilhões) e dívida de governos não americanos (US$ 1,1 bilhões). O mercado é altamente concentrado: os 10 principais ativos representam 64% do valor total, e os rendimentos dos 18 maiores ativos variam entre 3% e 5%.

Essa concentração está impulsionando os reservas de stablecoins a buscarem diversificação e a atrair ativos de maior rendimento para a cadeia. No entanto, ativos de maior rendimento são mais difíceis de trazer para a cadeia do que títulos do governo.

Dois: Cada ativo tokenizado enfrenta desalinhamento temporal, e cada solução exige sacrificar rendimento

O capital na cadeia opera 24×7 sem interrupção, realiza liquidações em velocidade de segundos e pode ser reimplantado dentro do mesmo bloco. Os ativos off-chain não conseguem fazer isso. Cada ativo do mundo real tokenizado apresenta esse descompasso temporal, e a diferença se manifesta em dois aspectos:

Alocação atrasada. Os fundos depositados na cadeia só geram rendimento após serem efetivamente alocados nos ativos subjacentes. A liberação de empréstimos de crédito privado pode levar semanas, e a conclusão de transações imobiliárias pode levar meses. Antes da alocação completa dos ativos subjacentes, os fundos não geram nenhum retorno.

Resgate atrasado. Quando os titulares desejam sair, os ativos subjacentes não podem ser liquidados imediatamente. O BUIDL realiza liquidação diária por meio da BlackRock, mas a sensação de resgate instantâneo ocorre porque a Circle antecipa o pagamento com crédito em USDC. O ACRED oferece janelas de resgate trimestrais por meio de seu fundo subjacente.³ Fundos imobiliários exigem bloqueio por vários anos.

Os títulos do governo são a classe de ativos mais rápida off-chain, mas para experimentar fluidez on-chain, ainda são necessárias várias soluções alternativas. A demanda por ativos de alto rendimento é ainda maior. O custo aumenta à medida que a liquidez diminui: quanto mais lento for o ativo subjacente, maior será a perda de rendimento consumida pelas soluções alternativas.

Atualmente, existem três estratégias para compensar essa diferença de tempo, mas todas transferem o custo da baixa liquidez para a parte disposta a assumi-lo:

A. Mantenha fundos ociosos em ativos líquidos. Mantenha uma parte dos fundos em posições com rendimento mais baixo, mas disponíveis imediatamente. Os novos fundos depositados começam a gerar rendimento imediatamente, sem precisar aguardar a alocação dos ativos subjacentes; e também não precisam aguardar a expiração de empréstimos de curto prazo ao resgatar. Existem duas variantes específicas:

- Deposite em protocolos de empréstimo DeFi. Exemplo: o pool de syrupUSD do Maple armazena fundos não emprestados em vários protocolos DeFi (incluindo Sky e Aave) como buffer de liquidez.⁴ Os novos depósitos geram rendimento imediatamente do buffer enquanto aguardam a liberação de empréstimos, e os saques não exigem espera até o vencimento de empréstimos de curto prazo. O custo é que cada dólar no buffer gera menos rendimento do que se estivesse diretamente emprestado, comprimindo assim a taxa de retorno total do pool.

- Use government bonds as a buffer. Example: USDai's sUSDai uses government bonds as the base yield through M0, while issuing GPU-collateralized loans on top of that.⁵

B. Distribua os rendimentos por todo o pool de fundos. Integre os novos depósitos ao pool já em operação, para que nenhum único depositante experimente atrasos na alocação. Os novos fundos diluem a taxa de retorno agregada, mas para pools suficientemente grandes, essa diluição é mínima. O custo é que os depositantes existentes subsídiem os novos depositantes. Exemplo: Tesouraria no Morpho.

C. Obter liquidez de terceiros. Os titulares não resgatam dos fundos, mas obtêm fundos de outras pessoas, e o fundo não precisa vender nenhum ativo. Essa estratégia aplica-se apenas a resgates acelerados, não a implementações aceleradas.

- Pré-finance um pool de stablecoins para comprar tokens com base no valor patrimonial líquido (NAV). Exemplo: A Circle depositou até US$ 20 milhões em USDC no contrato inteligente para o BUIDL,⁶ fornecendo um canal imediato de saída em stablecoin para o maior produto de títulos públicos tokenizados. Quando os titulares resgatam, o BUIDL é transferido para a Circle e o USDC é simultaneamente transferido para os titulares. A Circle então realiza o resgate fora da cadeia com a BlackRock. Se a demanda de resgate exceder o valor pré-depositado, os titulares retornarão ao processo padrão diário de resgate do fundo.

- Tokenes comprados pelo market maker com base no NAV. Exemplo: A Anemoy Liquid Network da Centrifuge possui contrapartes profissionais (Wintermute, Keyrock, Arbelos)⁷ que oferecem resgate imediato para os tokens do fundo Centrifuge, com pagamento em stablecoin no mesmo dia aos detentores (até US$ 125 milhões, 7×24 horas). Os market makers assumem os custos de espera: mantêm os tokens, ganham rendimentos e completam o resgate através do canal lento padrão do fundo.

- Use tokens RWA como garantia para empréstimos no mercado DeFi. Se os tokens forem listados como garantia no mercado de empréstimos, os detentores podem emprestar stablecoins sem resgatar os ativos — mesmo nos fins de semana ou fora das janelas de resgate do fundo. O próprio fundo não participa desse processo. Esse mecanismo também suporta operações de loop, que serão discutidas posteriormente neste artigo como um catalisador para estimular nova demanda por RWA.

A discrepância de tempo existe porque uma perna está na cadeia e a outra está fora da cadeia. Suprir essa lacuna é essencial para tornar ativos de alto rendimento viáveis na cadeia.

Três: As fontes de renda que podem ser tokenizadas são extremamente diversas; sete clusters revelam o espaço de ativos desbloqueáveis na cadeia.

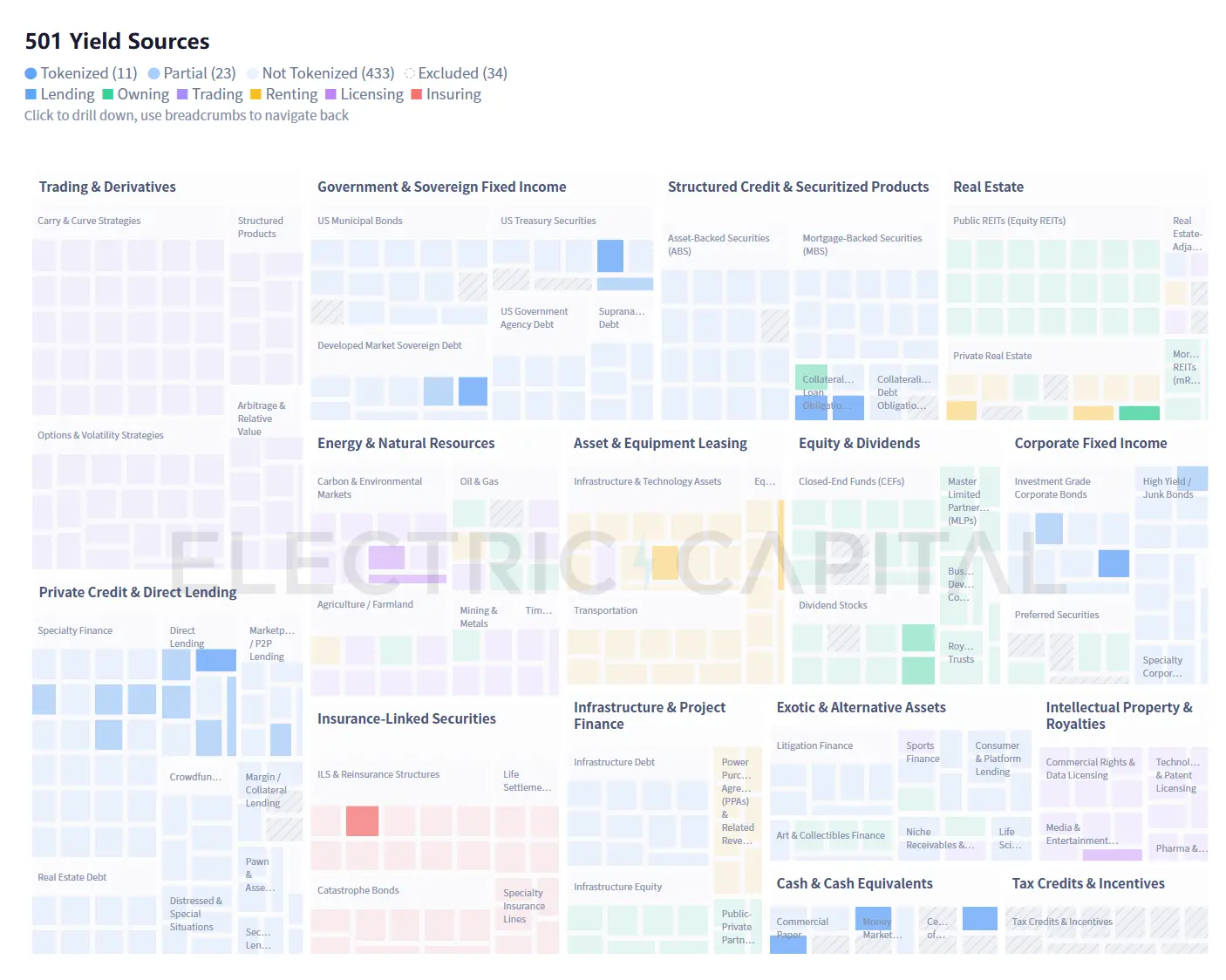

As 34 fontes de rendimento já implantadas na cadeia estão concentradas em áreas familiares: títulos do tesouro, crédito privado e títulos corporativos. A maioria restante ainda não atingiu um volume significativo. Sete tipos diferentes de barreiras se apresentam à frente.

501 fontes de rendimento distribuídas em 15 categorias (34 fontes foram excluídas por razões metodológicas; veja explicação no final). 93% do conjunto analisado ainda não atingiram escala significativa na cadeia. Fonte dos dados: Electric Capital

Baixar a tabela completa de classificação de fontes 501 (CSV)

433 fontes de rendimento off-chain podem ser divididas em sete grupos com base nos requisitos para entrada on-chain. Detalhes de cada fonte estão disponíveis no arquivo CSV.

O conjunto de dados contém as categorias, nomes das fontes, descrições, ferramentas de exemplo e status on-chain para todas as 501 fontes de rendimento. Recomenda-se o uso de modelos de linguagem de grande porte (LLM) para enriquecer o CSV, adicionando campos adicionais como intervalos de rendimento, fatores de risco, condições de liquidez, requisitos de acesso ou jurisdições regulatórias.

Forças macroeconômicas podem acelerar o desenvolvimento de clusters específicos. Os aumentos contínuos nas perdas de seguros causadas por eventos climáticos estão expandindo o mercado de títulos de catástrofe e títulos associados a seguros (ILS). Modelos paramétricos — que acionam pagamentos automaticamente com base em eventos mensuráveis, como velocidade do vento ou magnitude de terremotos, em vez de depender de avaliação de perdas — são naturalmente adequados para liquidação on-chain. O aumento nos gastos com infraestrutura de IA está gerando demanda por financiamento on-chain para clusters de GPU, data centers e contratos de energia.

Essas sete categorias de clusters também não conseguem abranger fontes de renda que ainda não existem. Leva-se um século para o petróleo evoluir de um produto físico para um mercado de derivativos maduro. O cálculo GPU pode realizar a mesma transformação em alguns anos, pois seu mercado secundário foi digital desde o início. A receita de assinaturas de transmissões ao vivo no Twitch não existia nos mercados financeiros há cinco anos, e hoje, a infraestrutura para tokenizá-la já está pronta. As 467 fontes que identificamos são um mínimo, não um máximo.

Quatro: O maior desafio está na distribuição

Novos tipos de rendimento e novas estratégias só fazem sentido se realmente alcançarem o capital. E hoje, os canais de distribuição são extremamente limitados.

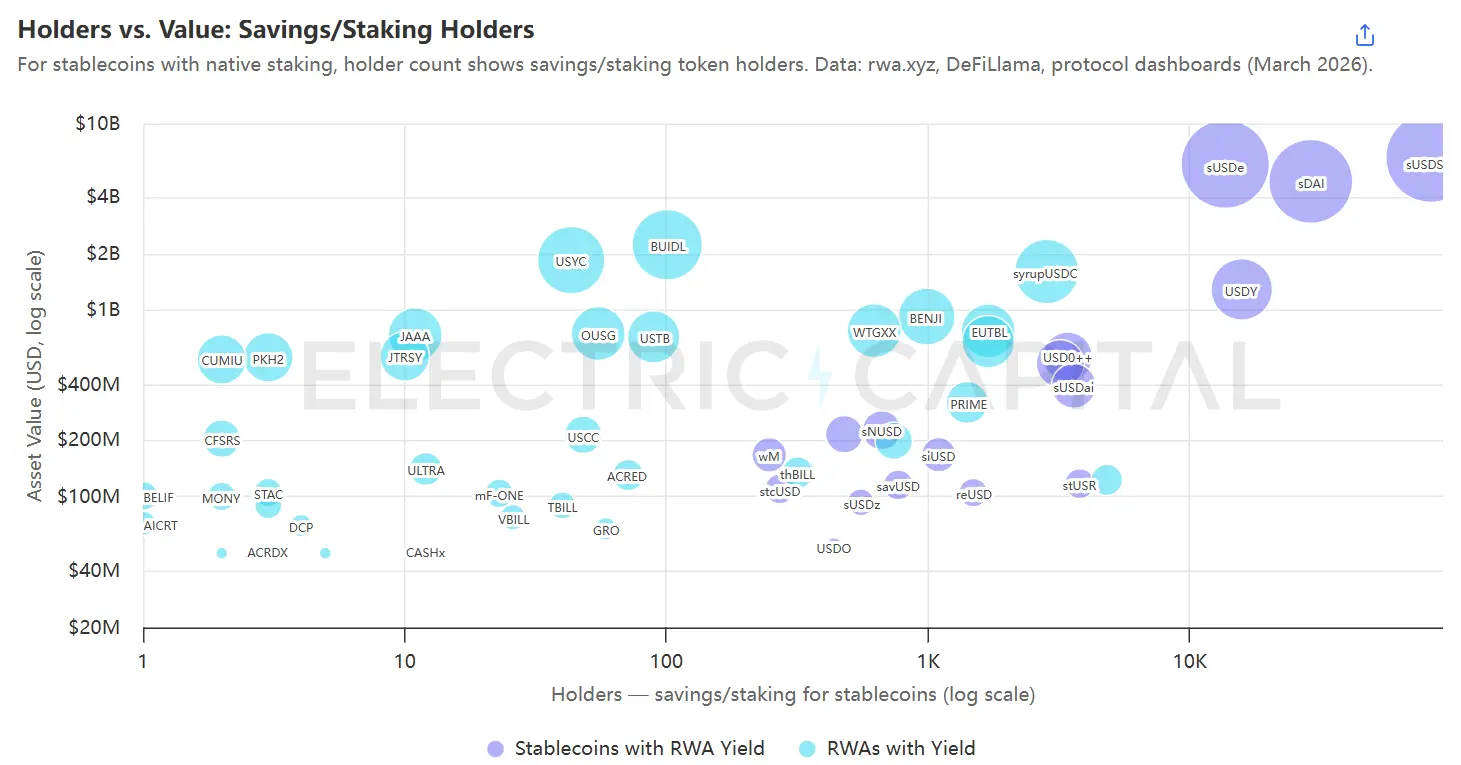

Cada bolha representa um ativo de renda, com tamanho ordenado pelo valor na cadeia, limitado a detentores de poupança/staking que realmente ganham rendimentos. Fonte dos dados: rwa.xyz, Etherscan e outras ferramentas de varredura na cadeia.

A maioria dos ativos de rendimento está concentrada à esquerda do gráfico: dos 35 RWA não estáveis com capitalização de mercado superior a 50 milhões de dólares, 33 têm menos de 2.000 detentores. Isso é em grande parte uma questão estrutural: o BUIDL é um fundo restrito a compradores qualificados, com um valor mínimo de subscrição de 5 milhões de dólares,⁸ e cerca de 100 detentores são resultado intencional do design do produto. No entanto, para produtos que poderiam alcançar um público mais amplo, esse número baixo reflete a dependência atual dos RWA em canais de distribuição de parceiros. As exceções aparecem no canto superior direito — são stablecoins collateralizadas como sUSDe, sDAI e sUSDS, que alcançam um número de detentores muito maior do que outros produtos.

Essa comparação aponta para três estratégias de distribuição:

A. Trabalhar com os implementadores e curadores.

Grandes alocadores como Sky e Ethena direcionam fundos para RWA, e uma única decisão de alocação pode mover centenas de milhões de dólares em uma noite. O JAAA da Centrifuge — um CLO AAA tokenizado com tamanho de US$743 milhões no momento da coleta de dados — tem quase todo o seu AUM proveniente de uma única alocação realizada pela Sky por meio do Grove.⁹ Em 9 de março de 2026, o Grove resgatou US$327 milhões em uma única transação, fazendo o JAAA perder 44% do seu valor em um único dia. Mesmo o maior RWA tokenizado, o BUIDL, tem seu valor altamente concentrado no protocolo: os 10 maiores detentores controlam 98% das cotas, e esses detentores são exatamente Ethena (por meio do USDtb), Ondo (por meio do OUSG) e Sky (por meio do Spark).¹⁰

Curadores de cofres, como Steakhouse e Gauntlet, decidem quais ativos podem ser usados como garantia para empréstimos em seus cofres Morpho,¹¹ abrindo canais de distribuição para milhares de depositantes. Perder um curador significa fechar um canal de distribuição.

BlackRock e Apollo possuem influência para negociar essas parcerias, enquanto emissores menores precisam competir por oportunidades.

B. Domine as stablecoins. Insira ativos geradores de renda na camada subjacente das stablecoins e busque canais de distribuição para as próprias stablecoins.

- Stablecoins de rendimento diversificado, como Sky, simultaneamente alocados para múltiplos RWA tokenizados.

- Stablecoins de rendimento especializados, como USDe (Ethena), reUSD (Re) e sUSDai (USD.ai), incorporam cada um uma única estratégia. A escolha entre diversificação e especialização depende da tolerância ao risco e das expectativas do detentor; stablecoins de estratégia única podem ser um caminho para entrar no mercado, expandindo-se ao longo do tempo para incluir mais tipos de rendimento.

C. Integre aplicações com usuários já existentes. O cofre Morpho curado pelo Steakhouse impulsiona o empréstimo de USDC da Coinbase, a Gauntlet fornece o mesmo serviço para contas corporativas da Wirex, e o DeFi Earn da Kraken roteia por meio do cofre Veda curado pela Chaos Labs e Sentora.¹² Os curadores lidam com risco e complexidade on-chain, enquanto as aplicações gerenciam conformidade e aquisição de usuários. Empreendedores nunca interagem diretamente com usuários finais, mas os rendimentos acabam atingindo-os. Hoje, cada caso principal ainda exige roteamento por meio de curadores de cofres, tornando-o essencialmente uma variação do primeiro caminho — mas isso não significa que sempre será assim.

Duas rotas possuem competitividade de longo prazo: controlar a distribuição ou se tornar infraestrutura insubstituível na camada de distribuição.

V. RWA continuará a crescer

O capital on-chain é pegajoso. Quando as taxas de juros aumentaram e as taxas livres de risco ainda não estavam amplamente disponíveis on-chain, a oferta de stablecoins diminuiu, mas não entrou em colapso — uma grande quantidade permaneceu, pois não havia acesso a taxas livres de risco. Hoje, com os rendimentos do mundo real já presentes on-chain, a oferta aumentou de US$ 130 bilhões para mais de US$ 280 bilhões.¹³

Cinco forças estão se acumulando para reforçar a demanda por RWA:

A. Uma base maior de stablecoins significa uma distribuição mais ampla de preferências de rendimento.

Os interesses de um protocolo que gerencia bilhões em fundos diferem drasticamente dos de pequenos investidores que temporariamente depositam suas economias nele. Nem todos estão satisfeitos com os 3% de rendimento dos títulos do governo: alguns buscam 8% em crédito privado, outros perseguem 15% com estratégias alavancadas. Essas demandas estão hoje convergindo para os mesmos produtos, criando uma pressão intensa por mais tipos de rendimento.

B. A concentração em ativos subjacentes altamente relevantes e a competição entre usuários geraram uma demanda por diversificação.

A concentração de ativos de baixo rendimento e alta correlação é o motor de demanda que atrairá a próxima onda de RWA para a cadeia.

O BUIDL da BlackRock é ao mesmo tempo o ativo de garantia do USDtb da Ethena, o principal ativo subjacente do OUSG da Ondo e uma posição direta no protocolo Grove da Sky.¹⁴ Os três maiores protocolos no espaço de rendimento on-chain apresentam correlação com o mesmo fundo de títulos públicos.

Quando os ativos subjacentes estão sob pressão, a urgência da diversificação aumenta. A taxa de inadimplência do crédito privado já subiu para mais de 5%, e o evento de resgate do Grove-JAAA revelou quão rapidamente posições concentradas podem desmoronar.

Os curadores de risco e as stablecoins também precisam atrair mais usuários por meio de produtos diferenciados. Se cada protocolo só puder acessar os mesmos produtos limitados, não haverá como estabelecer uma concorrência diferenciada. A pressão para conquistar usuários impulsiona a necessidade interna de trazer mais ativos para a cadeia.

C. The vault allows curators to absorb duration and liquidity risks that individual assets cannot bear.

KuCoin reduziu a barreira de entrada para novos ativos: os cofres multiativos não exigem que cada posição seja rapidamente ou altamente líquida.

Morpho tem um tamanho superior a US$6 bilhões, exatamente porque curadores como Steakhouse e Gauntlet construíram portfólios combinando liquidez e posições não líquidas.

Apollo assinou um acordo de cooperação para adquirir até 90 milhões de tokens MORPHO em 48 meses,¹⁵ indicando sua intenção de usar o Morpho como canal de distribuição para crédito tokenizado. Empresas tradicionais de gestão de ativos estão considerando a infraestrutura de tesouraria como um canal de distribuição.

O vault ainda está em fase de amadurecimento. A rentabilidade atual é parcialmente subsidiada por incentivos em tokens — um vault que anuncia 12% de APY pode ter um rendimento orgânico real de apenas 4%, com o restante proveniente de recompensas em tokens. Além disso, ainda não há classificação padronizada dos curadores, e as ferramentas disponíveis para os depositantes avaliarem riscos permanecem limitadas.

D. A classificação e a decomposição de rendimentos para cada ativo na cadeia ampliaram o público de compradores.

Um único fluxo de renda serve apenas a uma única preferência de risco. A estratificação (tranching) o divide em múltiplos produtos, cada um ajustado para diferentes compradores: a parcela preferencial, que oferece 4% de rendimento e proteção prioritária contra perdas, é adequada para tesourarias de DAO conservadoras; a parcela subordinada, que oferece 12% de rendimento mas assume risco de queda concentrado, atrai buscadores de alto rendimento dispostos a suportar perdas. O mesmo ativo subjacente alcança simultaneamente dois tipos de compradores. Royco Dawn e Strata são projetos iniciais que estão construindo uma camada de estratificação universal.

Pendle fez algo diferente. Em vez de classificar por risco de crédito, ele divide qualquer token de rendimento em token de principal e token de rendimento, permitindo que os detentores bloqueiem taxas de juros fixas ou especulem sobre rendimentos variáveis. Quando o Pendle lança um RWA tokenizado, cria uma nova demanda de traders e hedgeadores que nunca compraram diretamente esse RWA.

A segmentação e a decomposição de rendimentos ainda abrangem um escopo limitado de ativos subjacentes hoje, mas à medida que amadurecem, cada novo ativo lançado na cadeia pode ser dividido em produtos voltados para múltiplos grupos de compradores, sem a necessidade de um novo lançamento.

E. Alavancagem multiplica a demanda por cada ativo já na cadeia.

Assim que os RWA tokenizados forem aceitos como garantia no mercado de empréstimos, os detentores poderão realizar operações de loop: depositar RWA, emprestar stablecoins, comprar mais RWA do mesmo tipo e repetir o processo. Ativos tokenizados com rendimento de 5% podem alcançar 8% a 10% após custos de empréstimo, com alavancagem de 2 a 3 vezes. A Gauntlet já gerencia a estratégia alavancada de sACRED no Morpho, enquanto o JAAA da Centrifuge foi listado no Aave Horizon, e a Resolv propôs investir até US$ 100 milhões em estratégias semelhantes. Cada ciclo cria demanda adicional para o mesmo ativo, sem a necessidade de novos lançamentos.

As operações cíclicas apresentam limitações estruturais: os empréstimos na cadeia são imediatos, mas a subscrição do JAAA exige liquidação T+3, resultando em velocidades de liquidação desiguais entre as duas pernas sob pressão. Infraestruturas emergentes, como a 3F Labs, buscam reduzir a lacuna de liquidação entre as pernas on-chain e off-chain. À medida que essa lacuna diminui e mais RWA se tornam elegíveis como garantia, o alavancagem continuará a amplificar a demanda por cada ativo já na cadeia.

Cada força se reforça mutuamente. Uma vez que o ativo seja colocado na cadeia, tornar-se combinável e qualificar-se como garantia, os cofres, as classes e os ciclos de alavancagem cada um amplificam a demanda além do nível que o ativo sozinho conseguiria atrair.

Oportunidades estão em todos os lugares, desde a camada de infraestrutura até a camada de aplicativos

- New assets being tokenized

- Infraestrutura para tornar ativos novos mais fáceis de serem listados (por exemplo: plataformas de agregação que unem mercados fragmentados em produtos investíveis)

- Estratégias para preencher a lacuna entre implantação e resgate sem comprimir os rendimentos, ou eliminar completamente a lacuna de liquidação entre as pernas on-chain e off-chain

- Introduzir exposição a rendimentos em produtos sintéticos na cadeia antes da total tokenização dos ativos subjacentes

- Novas formas de distribuição que superam a dependência atual de grandes depositários e curadores, ou abrem novos caminhos para capital institucional

- Nova infraestrutura para estruturar cada RWA para atender a mais tipos de usuários

Cada ativo lançado na cadeia torna a introdução do próximo ativo mais fácil e aumenta o valor da infraestrutura que o sustenta.

Método de pesquisa

Por meio da consulta a bancos de dados do setor financeiro, literatura acadêmica, documentos regulatórios e guias de profissionais, mapeamos 501 fontes independentes de renda abrangendo 15 categorias de ativos. Excluímos 34 fontes de renda que dependem de relações jurídicas não transferíveis (depósitos a prazo segurados pelo FDIC, empréstimos autofinanciados em 401(k)), benefícios fiscais específicos de jurisdições (crédito fiscal para habitação de baixa renda LIHTC, ações preferenciais com reajuste de juros canadenses, instrumentos de troca 1031) ou que não possuem mercado ativo (títulos do American Recovery and Reinvestment Act expiraram em 2010, ações preferenciais de confiança foram proibidas após o Dodd-Frank Act). As demais 467 fontes constituem a amostra de análise. A tabela completa de classificação pode ser consultada no arquivo CSV disponível para download, com cada fonte excluída acompanhada de uma explicação da razão da exclusão.

A determinação do estado on-chain é feita da seguinte forma: mapeie os 727 ativos distribuídos rastreados pelo rwa.xyz para as respectivas fontes de renda em nossa tabela de classificação, complementada por produtos on-chain não rastreados pelo rwa.xyz (protocolos DePIN, plataformas de créditos de carbono, tokens de royalties musicais). Se uma fonte tiver pelo menos um produto mapeado com escala on-chain de US$ 50 milhões ou mais, será marcada como "tokenizada"; se existirem produtos on-chain, mas todos abaixo de US$ 50 milhões, será marcada como "parcialmente tokenizada"; se não houver nenhum produto on-chain, será marcada como "não tokenizada". Ativos tokenizados (ouro, prata) e ações privadas são excluídos do mapeamento de fontes de renda por não gerarem renda. Ações tokenizadas são limitadas a "parcialmente tokenizadas" devido à falta de automação on-chain na distribuição de dividendos.

Cada data de lançamento no gráfico de cronologia foi verificada por pelo menos uma fonte independente: comunicado de imprensa do protocolo, carimbo de tempo da implantação do contrato na cadeia, documento da SEC ou reportagem financeira. Três ativos foram removidos devido à impossibilidade de verificação independente de suas datas de lançamento: PKH2 (um título minerador da Liquid Network sem navegador de bloco público), BELIF (um portfólio de investimento separado da BlackRock com cobertura midiática limitada) e CFSRS (um fundo recém-criado em Hong Kong sem reportagem independente no momento do lançamento). Esses três permanecem no conjunto de dados subjacente e aparecem em outros gráficos.