Autor:Dune

Compilado por: Ken, Chaincatcher

Todos estão citando dados sobre a oferta. Ela aparece em cada relatório, em cada reunião de resultados financeiros e em cada audiência política. Mas, além de “oferta em circulação superior a 300 bilhões de dólares”, o quanto realmente sabemos sobre as stablecoins?

Quem as detém? Qual é o grau de concentração de propriedade? Qual é a velocidade de transferência delas e em quais cadeias? Qual é realmente o seu propósito prático — liquidez DeFi, pagamentos ou armazenamento de capital?

@Meta acabou de anunciar o plano de integrar pagamentos com stablecoins de terceiros em todas as suas plataformas; @Stablecoin recebeu aprovação da Office of the Comptroller of the Currency (OCC) dos EUA para uma licença nacional de banco fiduciário. @Payoneer anunciou a funcionalidade de pagamentos com stablecoins para 2 milhões de empresas. @Anchorage lançou serviços de stablecoin regulamentados para bancos não americanos. Instituições e reguladores estão acelerando sua entrada, e as respostas que eles precisam vão muito além de um único dado de oferta.

Utilizamos o novo conjunto de dados de stablecoins da Dune — desenvolvido em parceria com @SteakhouseFi — para responder a algumas dessas perguntas. Aqui está o que os dados revelam.

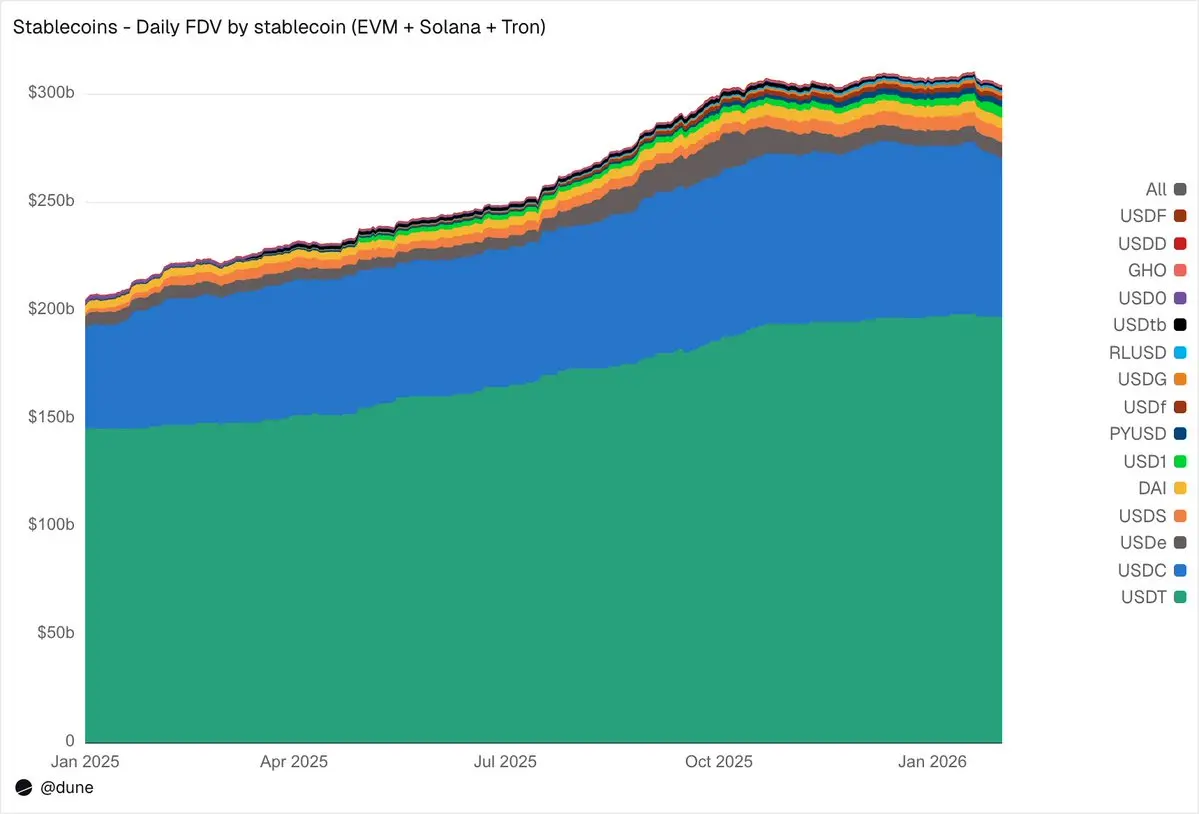

Cenário de oferta

Entre as 15 principais stablecoins em EVM, Solana e Tron, até janeiro de 2026, a oferta totalmente diluída atingiu US$ 304 bilhões, um aumento de 49% em relação ao ano anterior. O USDT da @tether (US$ 197 bilhões) e o USDC da @circle (US$ 73 bilhões) ainda representam 89% do mercado. Por cadeia, @ethereum suporta US$ 176 bilhões (58%), Tron US$ 84 bilhões (28%), @solana US$ 15 bilhões (5%) e @BNBCHAIN US$ 13 bilhões (4%). Apesar da oferta total ter quase dobrado, essa distribuição entre as cadeias permaneceu praticamente inalterada ao longo do ano.

Mas abaixo das duas principais stablecoins, 2025 foi o ano dos desafiadores. A USDS (@SkyEcosystem/MakerDAO) cresceu 376% até atingir US$ 6,3 bilhões. A PYUSD (@PayPal) aumentou 753% até US$ 2,8 bilhões. A RLUSD (@Ripple) saltou de US$ 58 milhões para US$ 1,1 bilhão, um aumento de 1.803%. A USDG expandiu-se 52 vezes. E a USD1 subiu do zero para US$ 5,1 bilhões. Nem todos os desafiadores seguiram a mesma direção: a USD0 caiu 66%, enquanto a USDe da @ethena, após crescer quase três vezes seu pico de outubro, encerrou o ano com alta de 23%. Mesmo assim, o campo de concorrentes abaixo da USDT e da USDC sofreu uma expansão decisiva.

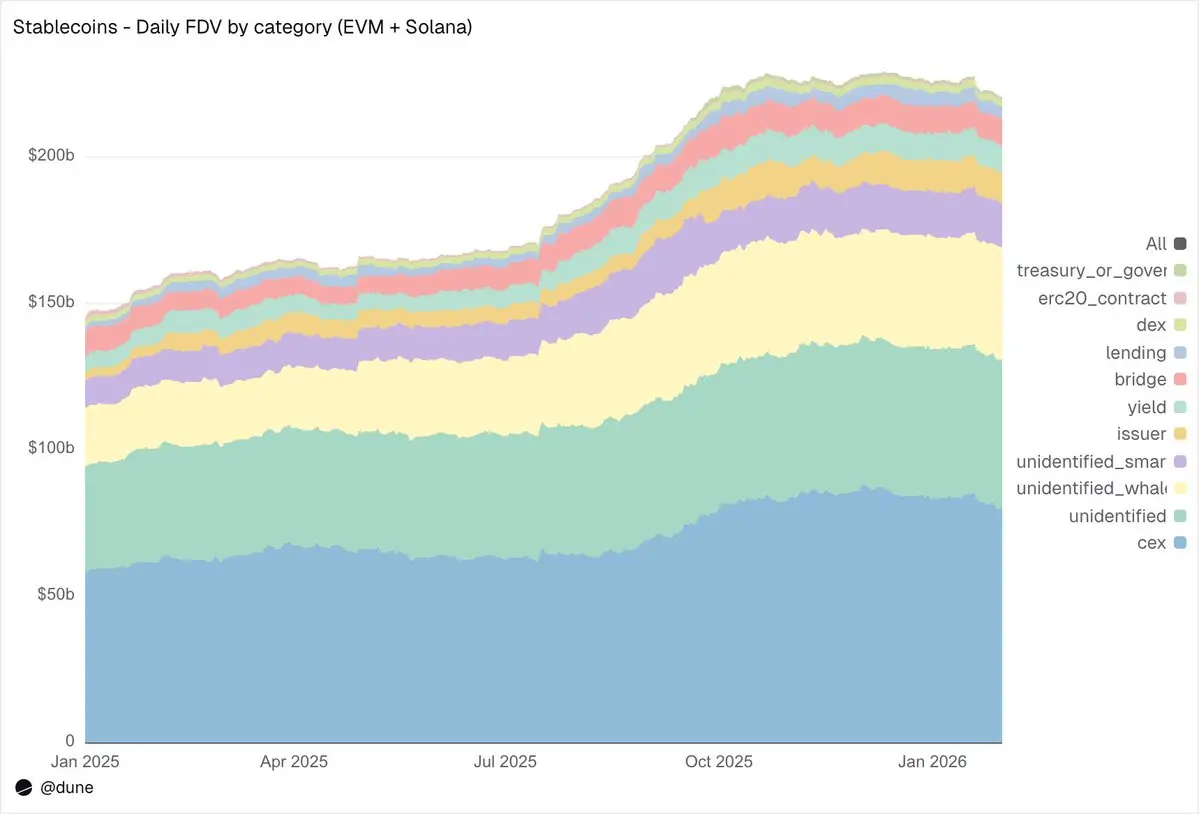

Quem as detém

A maioria dos conjuntos de dados de stablecoins pode informar a oferta total. Como nosso conjunto de dados combina rótulos de endereços para rastrear saldos no nível da carteira, podemos informar exatamente quem os detém.

Nas EVM e Solana, as exchanges centralizadas (CEX) são a maior categoria conhecida, com saldos de US$ 80 bilhões, acima dos US$ 58 bilhões de um ano atrás. A identidade principal das stablecoins continua sendo a infraestrutura para negociação e liquidação em exchanges. Carteiras de grandes detentores detêm US$ 39 bilhões. Os saldos em protocolos de rendimento quase dobraram, atingindo US$ 9,3 bilhões, refletindo o crescimento das estratégias de rendimento on-chain. Os endereços dos emissores — tesourarias e contratos de cunhagem/destruição — aumentaram 4,6 vezes, de US$ 2,2 bilhões para US$ 10,2 bilhões, indicando diretamente a quantidade de nova oferta que entrou no mercado.

Sobre a qualidade dos rótulos de endereço: apenas 23% da oferta estão armazenados em endereços completamente desconhecidos. Para dados on-chain, essa é uma taxa de identificação extremamente alta, essencial para qualquer um que busque entender onde os riscos reais dos stablecoins realmente persistem.

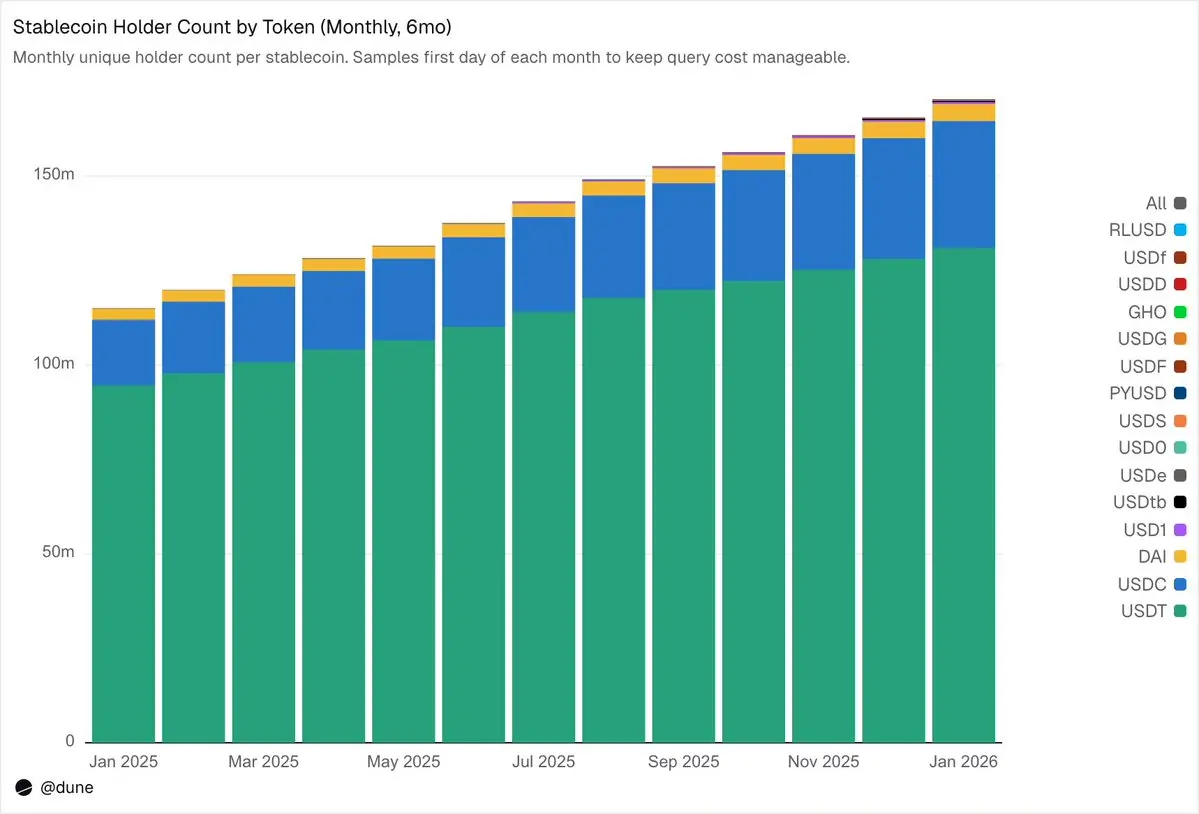

172 milhões de detentores, mas com alta concentração

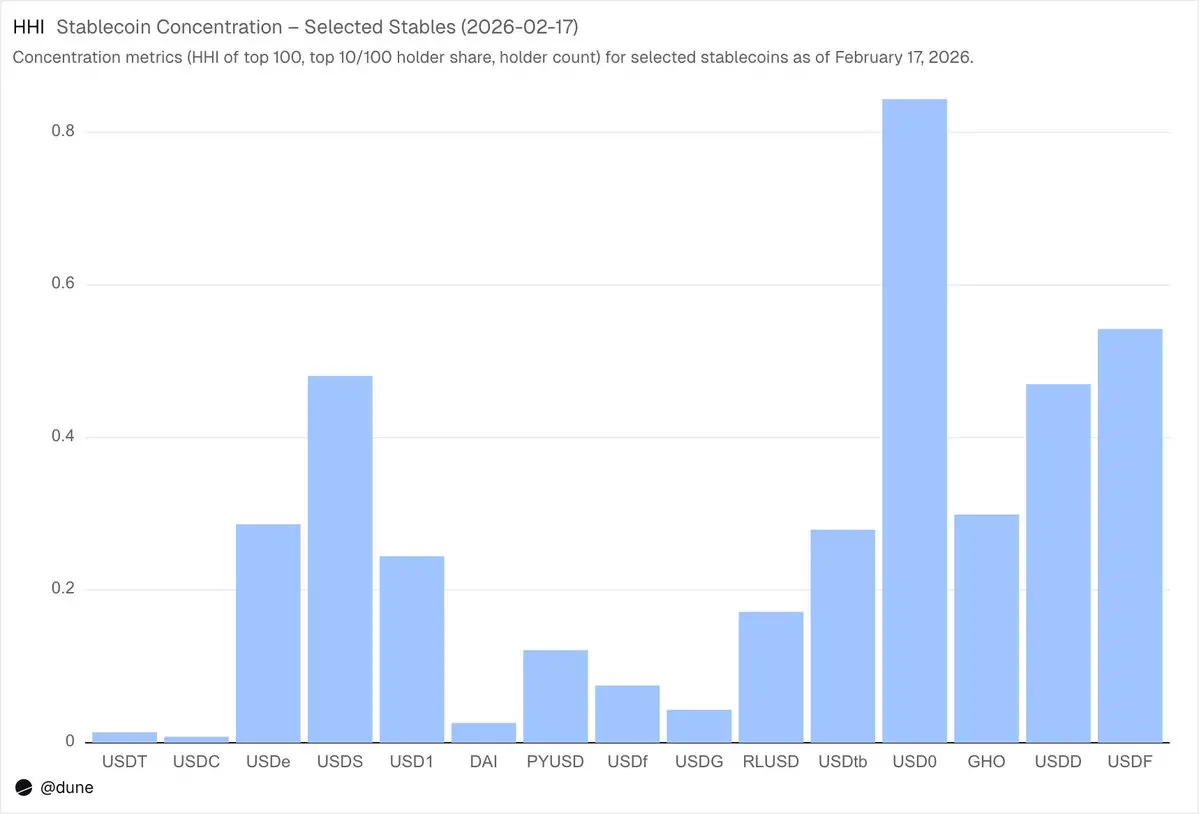

Até fevereiro de 2026, 172 milhões de endereços únicos detinham pelo menos um desses 15 stablecoins. Dos quais, 136 milhões eram endereços de USDT, 36 milhões de USDC e 4,7 milhões de DAI. Esses três stablecoins possuem uma distribuição verdadeiramente ampla: seus 10 principais wallets detêm apenas 23–26% da oferta, e o HHI (Índice de Herfindahl-Hirschman, indicador econômico padrão de concentração, onde 0 indica total dispersão e 1,0 indica um único detentor) está abaixo de 0,03.

Cada outra moeda estável conta uma história completamente diferente. As 10 carteiras principais detêm 60–99% da oferta. O USDS, apesar de ter uma circulação de US$ 69 bilhões, tem 90% concentrado em 10 carteiras (HHI 0,48). As 10 principais carteiras do USDF detêm 99% (HHI 0,54). Já o USD0 é o mais extremo: as 10 principais carteiras detêm 99%, com um HHI de 0,84, indicando que até entre esses maiores detentores, a oferta está quase monopolizada por um ou dois endereços.

Isso não significa que essas stablecoins em si tenham problemas; algumas são recém-lançadas, enquanto outras são intencionalmente criadas por investidores institucionais. Mas isso realmente significa que os dados de sua oferta devem ser interpretados de forma completamente diferente dos dados de USDT ou USDC. A concentração impulsiona o risco de desancoragem, a profundidade da liquidez e determina se a “oferta” reflete demanda natural ou o comportamento de poucos grandes participantes. Somente quando você tiver acesso aos saldos de cada detentor — e não apenas à oferta total derivada de eventos de cunhagem/desemissão — esse tipo de análise aprofundada se torna possível.

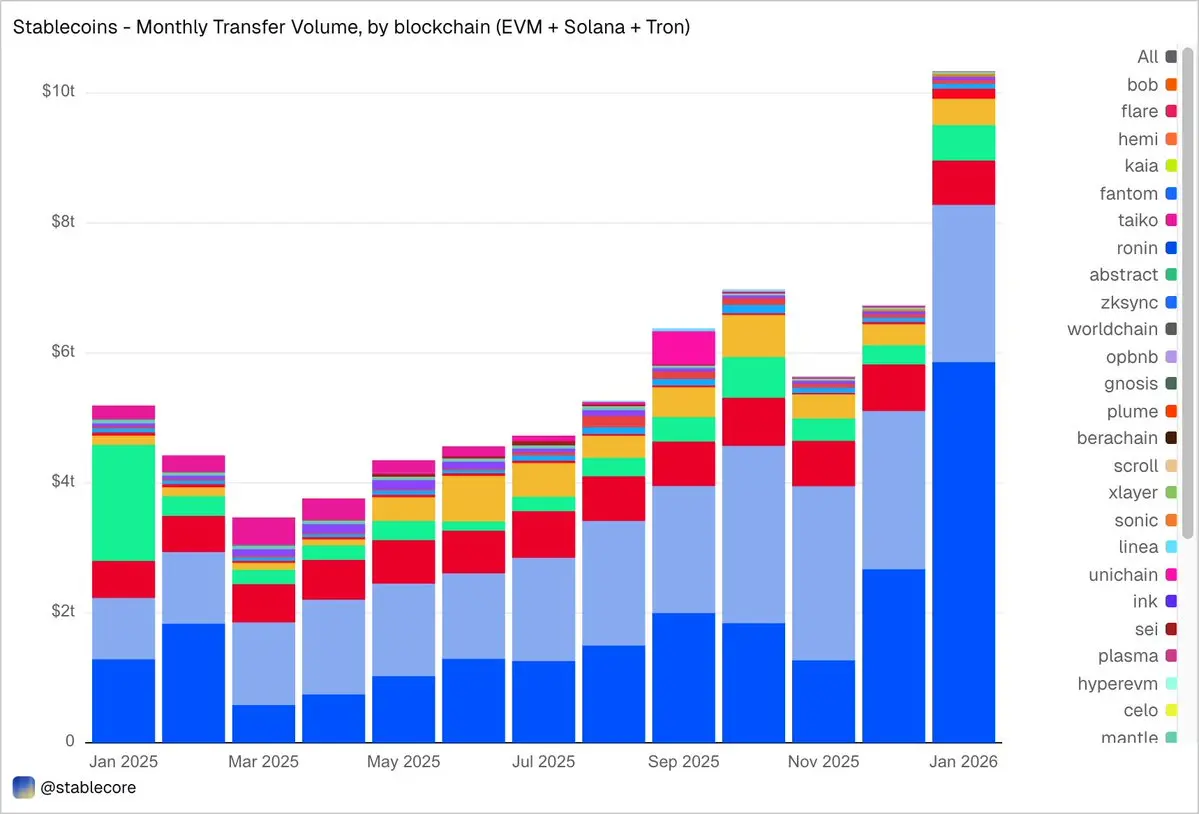

10,3 trilhões de dólares transferidos em janeiro

Em janeiro de 2026, o volume de transações de stablecoins nas redes EVM, Solana e @trondao atingiu US$ 10,3 trilhões, mais do que o dobro do valor de janeiro de 2025. Os dados detalhados por cadeia são impressionantes e divergem significativamente do cenário de oferta: Base liderou com US$ 5,9 trilhões em volume de transações, apesar de sua oferta ser de apenas US$ 4,4 bilhões. Ethereum registrou US$ 2,4 trilhões. Tron atingiu US$ 682 bilhões. Solana registrou US$ 544 bilhões. BNB Chain atingiu US$ 406 bilhões.

Por token, o USDC domina com um volume de transferência de US$ 8,3 trilhões — quase cinco vezes o volume de US$ 1,7 trilhões do USDT — apesar de sua oferta ser 2,7 vezes menor que a do USDT. O USDC é transferido mais rapidamente e com maior frequência do que o USDT. O volume de transferência do DAI é de US$ 138 bilhões, do USDS é de US$ 92 bilhões e do USD1 é de US$ 43 bilhões.

É importante que esses dados sejam intencionalmente mantidos neutros. Este conjunto de dados não filtra previamente transferências com base em uma interpretação fixa do que constitui “atividade econômica real”, portanto, o total pode incluir fluxos de fundos relacionados a arbitragem, robôs, roteamento interno ou outros comportamentos automatizados. Em vez de codificar esses julgamentos subjetivos, o conjunto de dados visa apresentar uma perspectiva objetiva sobre as atividades na cadeia e oferecer aos usuários a flexibilidade de aplicar seus próprios filtros — seja para eliminar volumes de transações impulsionados por robôs, separar o uso orgânico real ou definir uma métrica ajustada de atividade de transferência.

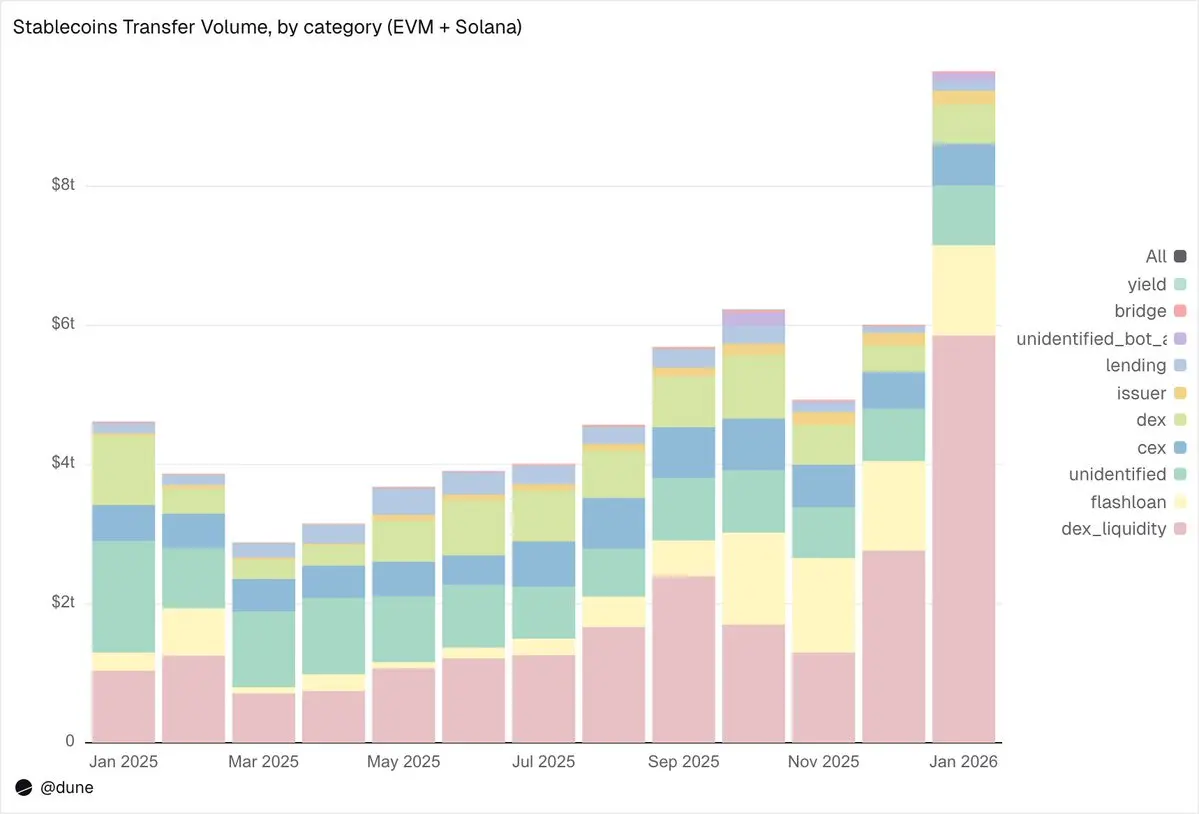

Qual é o uso real das stablecoins?

É exatamente nisso que a granularidade deste conjunto de dados se destaca. As transferências não são mais apenas rotuladas como simples “volume de transações”, mas classificadas como diferentes atividades na cadeia. É a diferença entre “saber que 10 trilhões de dólares foram transferidos” e “entender por que foram transferidos”.

Detalhamento dos dados de janeiro:

Infraestrutura de mercado (negociação e liquidez DEX)

Forneça liquidez DEX e retire da pool de liquidez:5,9 trilhões de dólares. Este é o maior uso único, refletindo o papel das stablecoins como ativos fundamentais de market-making on-chain.

Trocas DEX (Swaps):376 bilhões de dólares. Atividade de negociação direta entre AMMs.

Essas duas categorias destacam conjuntamente que as stablecoins desempenham principalmente o papel de colateral de negociação e infraestrutura de liquidez. Interessantemente, o volume de negociação está concentrado principalmente ematividades impulsionadas por incentivos (como liquidity mining e otimização ativa de capital), e não em demanda de negociação pura.

Alavancagem e eficiência de capital (empréstimos + empréstimos relâmpago)

Empréstimos relâmpago (empréstimo e reembolso):1,3 trilhão de dólares. Ciclos automatizados de arbitragem e liquidação.

Atividades de empréstimo — ofertar, emprestar, reembolsar, retirar:137 bilhões de dólares. Esta camada representa a eficiência do capital de curto prazo e o crédito estruturado na cadeia.

Canais de integração (CEX e pontes cruzadas)

Fluxo de fundos da CEX—— Depósitos (224 bilhões de dólares), Saques (224 bilhões de dólares), Transferências internas (151 bilhões de dólares): Total de 599 bilhões de dólares.

Depósitos e saques via ponte intercadeia:28 bilhões de dólares. Esses fluxos de capital indicam que as stablecoins estão atuando como canais entre plataformas centralizadas e para liquidação intercadeia.

Camada de emissão (operações monetárias))

Operações do emissor— Cunhagem (US$280 bilhões), queima (US$200 bilhões), reequilíbrio de ancoragem (US$230 bilhões) e outras atividades do emissor: total de US$1060 bilhões. Quase cinco vezes o recorde de US$420 bilhões de um ano atrás.

Yield Protocol

Atividade de protocolos de renda:2,7 bilhões de dólares. É um segmento menor, mas estruturalmente significativo, intimamente relacionado a estratégias estruturadas e gestão de ativos on-chain.

Em geral, 90% do volume de transferências passou por categorias de atividade identificadas, fornecendo-nos uma visão de granularidade fina sobre o fluxo de stablecoins em cada camada da pilha de tecnologia blockchain.

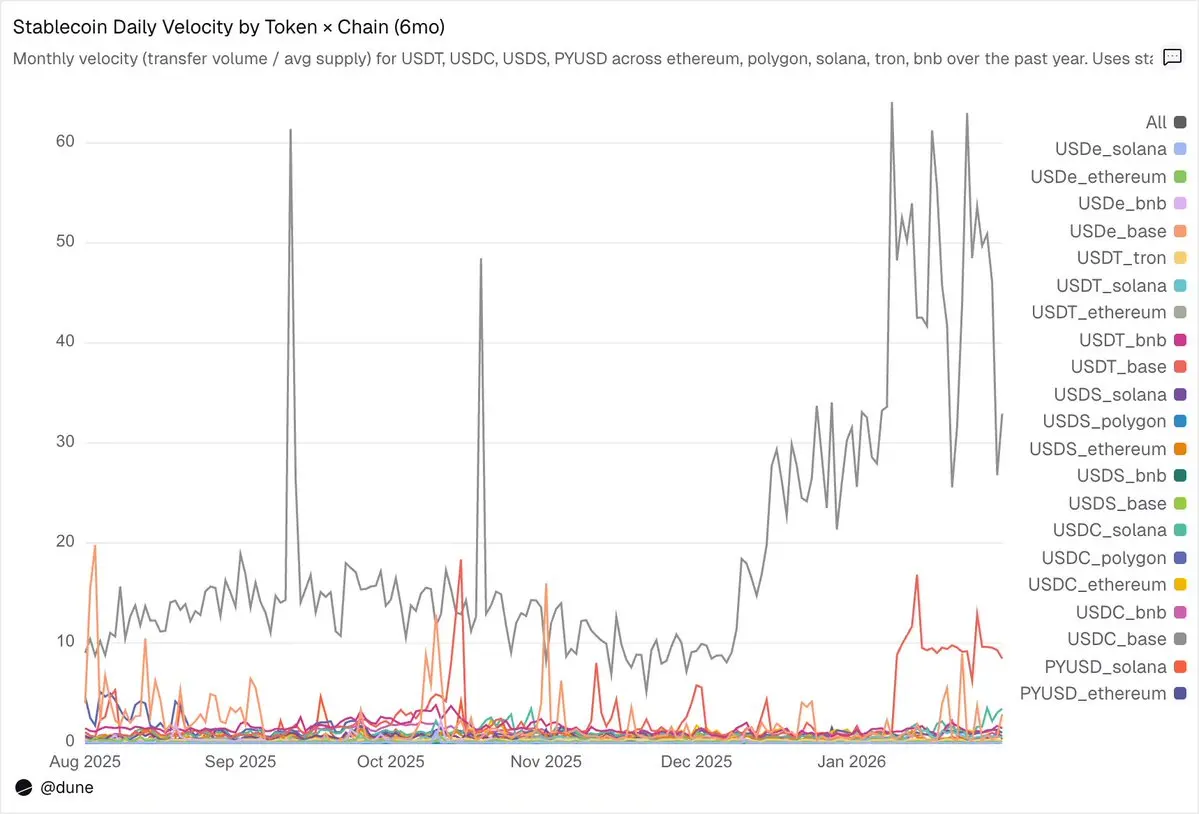

Velocity: The same token, different worlds

A velocidade de circulação diária (volume de transferências dividido pela oferta) talvez seja o indicador menos aproveitado na análise de stablecoins. Ele nos mostra a proporção entre o grau em que a stablecoin é ativamente usada como meio de troca em comparação com o grau em que é simplesmente mantida.

Entre os tokens que analisamos, USDC e USDT mais uma vez se destacaram, embora ambos tenham apresentado desempenhos diferentes.

USDC tem a maior velocidade de circulação em L2 e Solana.Na Base, a mediana diária da taxa de rotação do USDC atinge até 14 vezes, um número impressionante impulsionado por atividades DeFi de alta frequência. Em Solana e Polygon, sua taxa de rotação diária permanece estável em torno de 1 vez. Mesmo na Ethereum, a taxa de rotação do USDC alcança 0,9 vezes, o que significa que quase toda a sua oferta circula diariamente.

USDT circula mais rapidamente nas duas principais redes de negociação e pagamento: BNB e Tron.A taxa de rotação diária do USDT na cadeia BNB atinge 1,4 vezes, refletindo transações ativas. Na Tron, a taxa de rotação é menor, em 0,3 vezes, mas permanece excepcionalmente estável dia após dia, o que corresponde ao seu papel como principal canal de pagamento transfronteiriço. No entanto, na Ethereum, a taxa de rotação do USDT é apenas de 0,2 vezes, com mais de 100 bilhões de dólares em oferta em grande parte inativos.

USDe e USDS têm velocidade de circulação mais lenta, o que é intencional no design do mecanismo.A taxa de rotação diária do USDe na Ethereum é de apenas 0,09 vezes, enquanto a do USDS é de 0,5 vezes. Ambos foram projetados como stablecoins que geram rendimento (yield-bearing): o USDe geralmente é质押 como sUSDe para capturar os rendimentos da estratégia de taxas de financiamento Delta-neutra da Ethena, enquanto o USDS é depositado na Sky Savings Rate para obter rendimentos oferecidos pelo protocolo. Assim, uma grande parte da oferta permanece em contratos de poupança, mercados de empréstimo como Aave ou ciclos estruturados de rendimento. Nesse contexto, a baixa velocidade de circulação não é um defeito, mas uma característica: esses ativos foram projetados para acumular rendimento, e não para circulação.

A cadeia pública onde está localizada é mais importante do que o próprio token.O volume diário do PYUSD na Solana é de 0,6x, mais de quatro vezes mais rápido do que na Ethereum (0,1x). O mesmo token, padrões de uso completamente diferentes, dependendo do ecossistema em que está inserido.

A oferta e o volume de transferências cada um contam apenas uma parte da história. A velocidade de circulação os conecta, e esse único indicador capta se uma determinada stablecoin em uma cadeia específica está atuando como infraestrutura ativa ou simplesmente como capital ocioso.

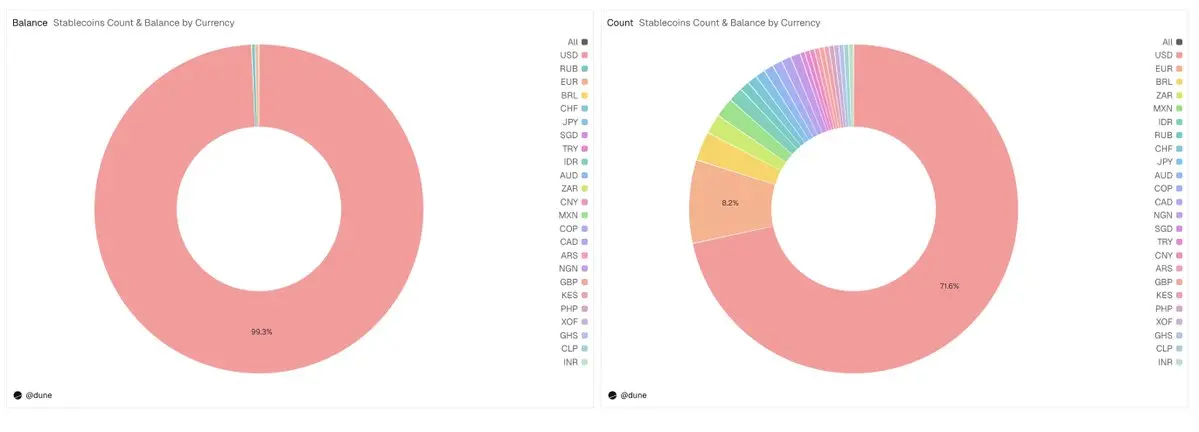

Além do dólar

Esta análise foca principalmente em 15 stablecoins em dólares, mas o conjunto de dados completo vai muito além disso. Ele rastreia mais de 200 stablecoins, representando mais de 20 moedas fiduciárias: euro (17 tokens, oferta de US$990 milhões), real brasileiro (US$141 milhões), iene japonês (US$13 milhões), além de tokens denominados em NGN (naira nigeriano), KES (xelim queniano), ZAR (rand sul-africano), TRY (lira turca), IDR (rupia indonésia) e SGD (dólar de Cingapura).

O volume total de emissão de stablecoins não em dólares atualmente é de apenas US$1,2 bilhão, mas já existem 59 tokens disponíveis em seis continentes, representando cerca de 30% de todos os tokens em nosso conjunto de dados. A infraestrutura para stablecoins em moedas locais está sendo construída na cadeia, e os dados para rastreá-la já estão disponíveis.

Apenas a ponta do iceberg

Todo o conteúdo desta análise deriva apenas de algumas consultas a um único conjunto de dados. Analisamos apenas 15 stablecoins e alguns indicadores principais, mas o conjunto de dados completo abrange cerca de 200 stablecoins em mais de 30 blockchains.

Além da ampla cobertura, o que torna este conjunto de dados único é sua camada de classificação. Cada transferência é mapeada para seu gatilho on-chain e classificada em uma das nove categorias de atividade usando um framework de prioridade determinístico. Cada saldo é segmentado por tipo de detentor e segue um sistema de classificação padronizado em todas as cadeias. A combinação desses dois elementos transforma logs de blockchain ruidosos em dados estruturados e comparáveis — revelando mudanças de mecanismo, fluxos de capital entre diferentes locais, riscos de concentração e padrões de participação.

Essa granularidade pode responder perguntas que nem sequer fizemos: quais carteiras começaram a acumular uma nova stablecoin antes de seu lançamento na exchange? Como a concentração de detentores muda nos dias que antecedem um evento de desancoragem? Qual é o fluxo de fundos entre cadeias para stablecoins denominadas em euros? Qual é a correlação entre os padrões de cunhagem/destruição do emissor e a pressão de mercado? E muito mais.

Este é exatamente o tipo de conjunto de dados projetado para suportar análise institucional, publicação de relatórios de pesquisa, estruturas de modelagem de risco, fluxos de trabalho de monitoramento de conformidade e painéis executivos. A profundidade está aqui. Comece a explorar.