Artigo por: Delphi Digital

Compilado por AididiaoJP, Foresight News

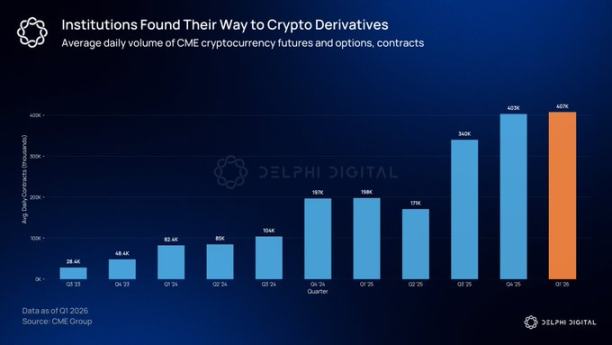

O mercado de opções de criptomoedas é muito maior do que a maioria das pessoas imagina. O volume de negociação de derivativos de criptomoedas na Chicago Mercantile Exchange (CME) aumentou 46% em relação ao recorde histórico do ano passado. Investidores institucionais precisam de ferramentas claras de gerenciamento de risco para hedge de posições volumosas, e as opções são a única ferramenta de criptomoeda capaz de fornecer essa funcionalidade.

Reconfiguração do cenário

Em meados de 2025, o volume total de contratos abertos de opções de Bitcoin atingiu US$ 65 bilhões, superando pela primeira vez os contratos abertos de futuros. Os futuros são instrumentos de alavancagem, enquanto as opções permitem que fundos definam um limite de perda para sua posição de US$ 5 bilhões em Bitcoin ao pagar um prêmio. Esse ponto de inflexão indica que instrumentos com funcionalidade de definição de risco estão gradualmente substituindo instrumentos puramente de alavancagem.

Este crescimento concentrou-se principalmente em duas plataformas. A Deribit tem sido a principal plataforma de negociação de opções criptográficas por anos e, após ser adquirida pela Coinbase por US$ 2,9 bilhões em 2025, recebeu apoio institucional. Já as opções IBIT, lançadas no final de 2024, trouxeram capital financeiro tradicional para este campo. O mercado de opções está se expandindo rapidamente, mas a maioria absoluta das negociações ainda precisa ser realizada por meio de intermediários.

As opções na cadeia ainda estão em estágio inicial

A participação de mercado de derivativos descentralizados aumentou de 2% para mais de 10% em dois anos. O Hyperliquid demonstrou que as exchanges descentralizadas (DEX) podem competir em velocidade e transparência com as exchanges centralizadas. No entanto, ainda não surgiram projetos representativos nesse nível para opções on-chain.

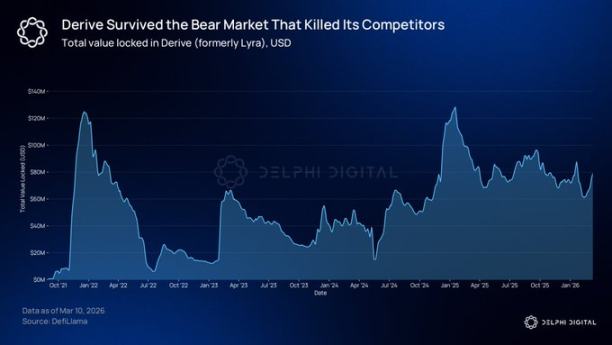

@DeriveXYZ ainda é o principal protocolo de opções on-chain, com mais de US$ 700 milhões em volume nominal de opções negociadas nos últimos 30 dias. O protocolo foi lançado em agosto de 2021 sob o nome Lyra como um AMM de opções, passou por uma reestruturação completa após o mercado de baixa em 2023 e agora é construído sobre sua própria Layer 2 OP Stack, com ordens de limite centralizadas sem taxas de gás.

Esta reestruturação transformou completamente o mecanismo de precificação. Os market makers oferecem preços diretamente no livro de ordens, reduzindo spreads, tornando a precificação mais precisa e permitindo negociações de maior volume. Os traders aproveitam taxas de combustível zero e execução em menos de um segundo.

Seu sistema de margem de carteira também atrai a atenção de instituições. O sistema avalia o risco da posição total por meio de análise de cenários. Por exemplo, se um trader detiver simultaneamente uma posição longa em opções de compra e uma posição curta em opções de venda do mesmo ativo subjacente, o sistema não cobrará margem separadamente para cada perna.

Após o hedge, a margem necessária para a posição é inferior à soma simples das posições individuais, o que reflete a lógica padrão das mesas de derivativos financeiros tradicionais. A Derive também oferece contratos perpétuos e serviços de empréstimo na mesma Layer 2, com suporte a margem cruzada entre produtos.

@KyanExchange está avançando na mesma direção de maneiras diferentes. A plataforma combina um mecanismo de emparelhamento de ordens com margem de carteira on-chain, permitindo operações de múltiplas pernas em uma única transação atômica. Os traders podem implementar estratégias de iron condor com apenas alguns cliques.

O mecanismo de liquidação adotado pelo Kyan também difere da maioria dos protocolos DeFi. Quando o limiar de margem é ultrapassado, a plataforma não liquida toda a conta, mas realiza um fechamento parcial, fechando apenas a menor posição necessária para restaurar o requisito de margem da conta. O Kyan atualmente está em fase de teste no Arbitrum, com o lançamento na mainnet iminente.

Quem precisa de opções?

As gestoras de ativos que constroem produtos estruturados precisam da estrutura de risco e retorno claramente definida oferecida por opções. Como exemplo, o ETF de rendimento com prêmio de ações do JPMorgan é construído com base na estratégia de venda coberta e é um dos maiores fundos geridos ativamente do mundo. O volume total sob gestão de produtos de rendimento baseados em derivativos já ultrapassou US$ 100 bilhões. À medida que mais capital institucional entra on-chain, a correspondente demanda por hedge também se moverá.

Atualmente, um número crescente de investidores institucionais já detém ou planeja alocar ativos digitais em breve. O volume aberto de opções IBIT já superou o ETF de ouro GLD. Em 2025, a CME processou um volume nominal de derivativos de criptomoedas de 3 trilhões de dólares.

O momento está amadurecendo

A maioria dos protocolos de opções on-chain nos estágios iniciais não sobreviveu, principalmente devido à incerteza regulatória. Por exemplo, a Opyn foi multada pela CFTC por operar uma bolsa de derivativos sem licença. Na época, a equipe, ao desenvolver o produto, não conseguia prever se o produto seria considerado ilegal no próximo trimestre.

Esta situação atual está melhorando. Em setembro de 2025, a Comissão de Valores Mobiliários dos Estados Unidos (SEC) e a Comissão de Negociação de Futuros de Mercadorias (CFTC) emitiram uma declaração conjunta permitindo que exchanges regulamentadas realizem negociações de ativos criptográficos à vista. O projeto de lei CLARITY já foi aprovado na Câmara dos Representantes, propondo atribuir a regulação dos mercados à vista de bens digitais à CFTC. A versão do Senado ainda está em negociação e atualmente está em suspenso. O grupo CME lançará negociações de opções de criptomoedas 24/7 em 29 de maio. Embora isso não garanta que os protocolos on-chain必然 vencerão, o ambiente geral sofreu uma mudança substancial.