Autor: Chloe, ChainCatcher

Por anos, a tokenização foi posicionada como a ponte entre a criptomoeda e Wall Street. A lógica por trás da colocação de títulos do governo na blockchain, da emissão de fundos tokenizados e da digitalização de ações é clara: assim que os ativos forem colocados na blockchain, o capital institucional naturalmente seguirá.

Mas a tokenização em si nunca foi o objetivo final. A DWF Ventures acredita que o verdadeiro chave para abrir o mercado institucional não é digitalizar ativos, mas financiar rendimentos.

Desde 2025, o valor total bloqueado (TVL) do DeFi subiu de aproximadamente US$ 115 bilhões para mais de US$ 237 bilhões, impulsionado principalmente por capital institucional real e RWA, e não mais apenas por especuladores individuais. Hoje, as instituições não estão mais apenas observando, mas começam a ver o DeFi como uma infraestrutura para alocar capital.

Pode-se dizer que o DeFi que a Wall Street realmente deseja ver passou de “colocar ativos na cadeia” para uma infraestrutura de renda fixa programável, reconfigurável e capaz de hedge contra riscos de juros. Hoje, já podemos perceber essa transformação por meio dos dados de TVL e RWA, exemplos de protocolos institucionais, teorias de tokenização de rendimentos e formas de implementação de privacidade e conformidade.

TVL e dados institucionais: Em qual camada as instituições estão preenchendo?

No terceiro trimestre de 2025, o TVL do DeFi subiu de cerca de US$ 115 bilhões no início do ano para US$ 237 bilhões, enquanto o número de carteiras ativas na cadeia caiu 22% no mesmo período; os dados da DappRadar mostram claramente que o impulso deste aumento não veio de investidores individuais, mas sim de capital institucional de alto valor e baixa frequência.

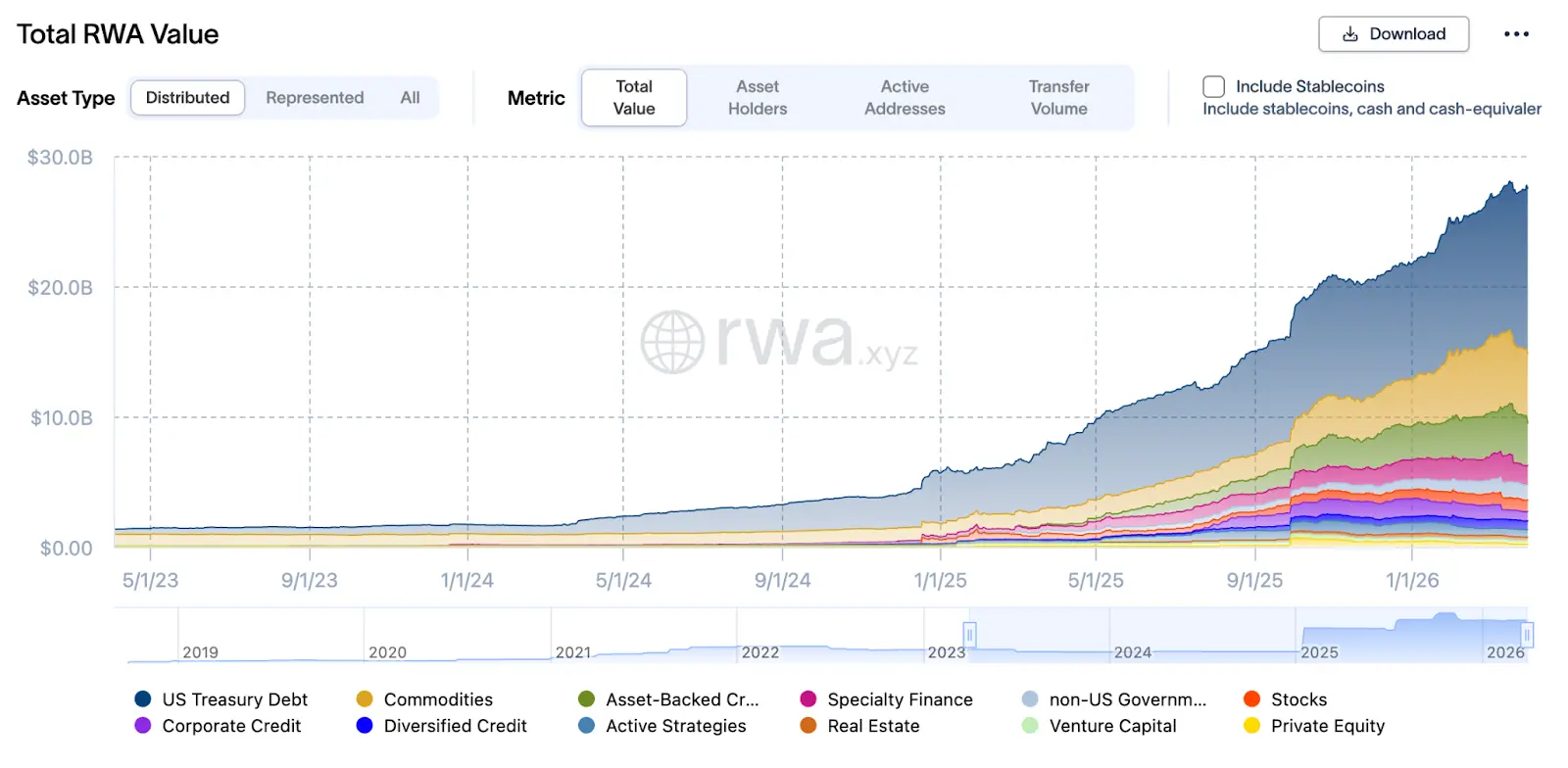

Nesta estrutura, o elemento mais crucial é o RWA: até o final de março de 2026, o valor total do RWA atingiu US$ 27,5 bilhões, um aumento de mais de 2,4 vezes em relação aos US$ 8 bilhões de março de 2025. Esses ativos são principalmente utilizados como garantia para empréstimos em stablecoins por instituições por meio de protocolos como Aave Horizon, Maple Finance e Centrifuge, formando um ciclo de remarcação conhecido como “repo on-chain”.

Tomando como exemplo o Aave Horizon, seu mercado de RWA acumulou aproximadamente US$ 540 milhões em ativos até o final de 2025, incluindo stablecoins como USCC da Superstate, RLUSD e GHO da Aave, bem como diversos ativos do Tesouro dos EUA (como VBILL), com rendimentos anuais estimados entre 4% e 6%. Esse tipo de estrutura é, na verdade, um “fundo de mercado monetário para instituições”: na frente, títulos e notas tokenizados; na traseira, pools de stablecoins; e no meio, contratos inteligentes que automatizam o pagamento de juros, refinanciamento e liquidação.

De “ter em estoque” para “operar”: as instituições estão fazendo repo on-chain ou renda fixa?

No mercado tradicional de renda fixa, os títulos não são apenas instrumentos para detenção e recebimento de juros; eles são utilizados em acordos de repo, reapenasados, divididos e incorporados em produtos estruturados, formando uma roda de eficiência de capital. Em 2025, a DeFi já começou a replicar essa lógica.

O TVL da Maple Finance aumentou de US$ 297 milhões em 2025 para mais de US$ 3,1 bilhões, chegando perto de US$ 3,3 bilhões em alguns períodos, impulsionado principalmente pela entrada de instituições no mercado de empréstimos RWA, que tokenizam empréstimos privados e corporativos para uso em empréstimos e refinanciamentos de stablecoins "off-chain".

A Centrifuge se concentra em transformar em ativos on-chain empréstimos para pequenas e médias empresas (PMEs), financiamento de comércio e contas a receber. Até o momento, seu ecossistema gerenciou mais de US$ 1 bilhão em TVL e conquistou com sucesso diversos pools de ativos diversificados, desde crédito privado até títulos do Tesouro dos EUA de alta liquidez.

Ao mesmo tempo, o Centrifuge também está profundamente integrado aos principais protocolos DeFi, como o Sky (anteriormente MakerDAO); por meio da parceria com o Centrifuge, o MakerDAO pode investir suas reservas em empréstimos para empresas reais, fornecendo suporte de rendimento real para a stablecoin DAI; além disso, há a Aave, que em conjunto com o Centrifuge criou um mercado exclusivo de RWA, permitindo que investidores institucionais verificados por KYC usem os títulos de ativos do Centrifuge como garantia, realizando ciclos de liquidez entre protocolos.

Tokenização de rendimentos e mercado de negociação de rendimentos: o risco de juros pode ser hedgeado?

Se o mercado de renda fixa de Wall Street fosse representado em um diagrama arquitetural, seriam visíveis vários módulos-chave: o principal e os juros podem ser separados (por exemplo, títulos zero-cupom, cupons desmembrados), o risco de juros pode ser negociado e hedgeado independentemente, e a liquidez e a conformidade podem ser separadas, mas conectadas por middleware.

Em maio de 2025, um artigo do arXiv intitulado “Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi” apresentou pela primeira vez um framework formal para “yield tokenization”: dividir ativos de rendimento em “principal tokens (PT)” e “yield tokens (YT)”, e utilizar SDEs (equações diferenciais estocásticas) e um framework de ausência de arbitragem para precificar e hedgear o risco de juros.

Este design já foi implementado em alguns protocolos. Como exemplo, o Pendle Finance utiliza um Yield AMM projetado especificamente, cuja curva de preços é ajustada ao longo do tempo (fator de depreciação temporal), garantindo que o preço do PT retorne ao seu valor de resgate na data de vencimento. Esses mecanismos permitem que os participantes do mercado alocem liquidez conforme suas preferências de risco (por exemplo: demandantes de taxas fixas compram PT, enquanto especuladores de rendimento compram YT).

Para instituições, isso significa que a estrutura de rendimento pode ser "modularizada" e integrada diretamente em modelos tradicionais de alocação de ativos (por exemplo, duração, DV01, contribuição para risco de juros); o risco de juros não precisa mais ser hedgeado apenas por futuros off-chain ou IRS, mas pode ser ajustado diretamente na cadeia negociando "tokens de rendimento", realizando o hedge de risco de juros de forma imediata e transparente, aumentando significativamente a eficiência do capital.

Duas dificuldades reais: privacidade e conformidade

No entanto, mesmo com o TVL do DeFi ultrapassando US$ 10 bilhões, o grande fluxo de capital institucional ainda enfrenta dois desafios cruciais: privacidade e conformidade.

Primeiro dilema: A posição na cadeia pública é transparente, e os pontos de liquidação estão totalmente visíveis.

Em cadeias públicas principais, cada transação e o saldo de endereços são visíveis publicamente, o que representa um risco extremamente alto para instituições. Estratégias de negociação, níveis de alavancagem e pontos de liquidação podem ser totalmente conhecidos por contrapartes, e até mesmo alvo de ataques direcionados de curto prazo e liquidação. Em caso de corrida à liquidez ou volatilidade de preços, agentes mal-intencionados podem colocar ordens específicas contra endereços particulares, amplificando as perdas — essa é uma das razões pelas quais os fundos institucionais hesitam em investir totalmente no DeFi.

Aqui, as provas de conhecimento zero podem se tornar a solução-chave: permitir que instituições provem sua legitimidade às autoridades regulatórias sem revelar informações ao público. Especificamente, as autoridades regulatórias podem verificar se a instituição está em conformidade com as normas, enquanto outros participantes do mercado não conseguem ver a posição completa ou os pontos de liquidação da instituição. É exatamente esse nível de privacidade que a Wall Street deseja — não “anonimato total”, mas “cumprir os requisitos de conformidade sem expor segredos comerciais”.

Segundo dilema: KYC, verificação de sanções e auditoria devem ser incorporados ao próprio protocolo

Outra linha vermelha para instituições é: a conformidade não é um conserto posterior, mas sim nativamente incorporada. No sistema financeiro tradicional, KYC, verificação de sanções e requisitos de auditoria já estão integrados nos sistemas de liquidação e nos processos de negociação; porém, em muitos protocolos DeFi, essas verificações ainda permanecem apenas na “entrada frontal” ou em “intermediários”, e não são diretamente codificadas na lógica do protocolo.

As instituições esperam que o KYC e a verificação de sanções não sejam mais “o usuário carrega um documento de identidade e confia apenas na boa-fé”, mas sim um módulo ou middleware que possa verificar identidade e listas de sanções na cadeia, sem expor os dados completos; além disso, os requisitos de auditoria e regulamentação também podem ser escritos diretamente como “regras verificáveis”, por exemplo: uma determinada transação só pode ser executada sob certas condições de conformidade, ou o exposto de um endereço não pode exceder um limite específico.

Na relatório de novembro de 2025 da IOSCO, "Tokenization of Financial Assets", é enfatizado claramente a necessidade de estabelecer "regras de conformidade verificáveis" e "caminhos de auditoria transparentes, mas controlados" sobre DLT (tecnologia de livro-razão distribuído). Algumas plataformas DeFi institucionais já começaram a testar "módulos de conformidade", integrando diretamente no nível do protocolo KYC, AML, verificação de sanções e relatórios regulatórios, em vez de depender de ferramentas externas ou correções posteriores.

Conclusão: Como é o DeFi que Wall Street deseja?

Voltando à pergunta original, como seria o DeFi que Wall Street deseja? Primeiro, um sistema avançado de liquidação e serviço de ativos, capaz de se integrar seamlessmente à infraestrutura global de conformidade, construindo uma vantagem competitiva institucional; segundo, na estrutura de rendimento, ser capaz de replicar com precisão a decomposição e a lógica de hedge de taxas do mercado tradicional de renda fixa, permitindo a modularização de riscos; terceiro, em conformidade e segurança, incorporar por meio de provas de conhecimento zero a “compliance verificável” e o “controle de risco programático” na camada básica do protocolo, alcançando um equilíbrio entre privacidade e regulamentação.

Substituir a finança tradicional nunca foi uma opção em Wall Street, mas sim uma possibilidade em um mundo paralelo, onde o capital, o risco e o retorno podem ser reorganizados de forma mais flexível por meio de programação.