A Grande Atração dos VCs de Criptomoedas

Autor original: Catrina

Compilação original: Peggy, BlockBeats

Nota do editor: Quando o modelo “lançar moeda e sair” já não se sustenta, os fundos de investimento em criptomoedas também começam a perder sua lógica mais sólida.

Nos últimos três ciclos, o token sempre foi a via central para recuperação de capital e ampliação de ganhos. Em torno desse pressuposto, a indústria construiu um ritmo familiar: financiamento inicial, expansão da narrativa, lançamento na circulação e realização de preço. No entanto, com a receita on-chain se tornando uma nova barreira, os memecoins desviando liquidez e o capital de varejo transbordando para mais ativos de risco, esse mecanismo está perdendo eficácia.

Uma mudança mais direta é que as expectativas de retorno dos projetos de tokens foram comprimidas, enquanto o caminho de equity voltou a se tornar atraente. Investidores iniciais estão se tornando mais cautelosos com projetos que buscam saída por meio de emissão de tokens, e os investimentos posteriores estão se deslocando para empresas "web2.5" com receita real e expectativas de aquisição. Os fundos de venture capital de criptomoedas não estão mais em um ambiente competitivo relativamente fechado, mas são forçados a competir diretamente com fundos tradicionais de fintech.

Nesse processo, uma questão mais profunda começa a surgir: quando o capital em si já não é escasso, o que as VC ainda podem oferecer?

Nos últimos anos, alguns dos projetos mais representativos quase evitaram o capital institucional, construindo diretamente efeitos de rede e modelos de receita. Isso significa que o financiamento já não é mais o “passaporte” para acessar projetos de qualidade. Para os fundadores, a decisão de incluir um VC depende de se ele pode fornecer uma credibilidade de marca clara e valor real, e não apenas capital em papel.

Sob a nova estrutura de mercado, os fundos de investimento em criptomoedas precisam reinventar sua "definição de produto". Caso contrário, tornar-se-ão um dos objetos eliminados neste ciclo.

A seguir está o texto original:

As venture capital em criptomoedas estão em um momento decisivo. Nos últimos três ciclos, a saída de tokens sempre foi a principal fonte de retornos excessivos, mas agora esse modelo está passando por uma redefinição substancial. O que torna um token valioso está sendo reescrito em tempo real, enquanto ainda não existe um framework unificado de avaliação no nível da indústria.

Então, o que exatamente aconteceu?

Esta mudança na estrutura do mercado de criptomoedas é o resultado da sobreposição de forças que nunca antes ocorreram juntas no mesmo ciclo:

1/ A estreia do HYPE atingiu o mercado de tokens por um flanco, provando um ponto: o preço de um token pode ser sustentado por receita real, com mais de 97% de seus receitas de dígitos nove e dez provenientes da cadeia. Este caso desencadeou rapidamente uma desilusão coletiva do mercado em relação a tokens de governança "impulsionados por narrativas, mas com fundamentos fracos" — como os primeiros L1 e tokens de governança, usados principalmente para contornar regulamentações de valores mobiliários e que tinham dificuldade em distribuir receitas diretamente. Quase da noite para o dia, o HYPE redefiniu as expectativas do mercado: a capacidade de gerar receita deixou de ser um diferencial e tornou-se o mínimo exigido.

2/ Um impacto em cadeia seguiu-se: antes de 2025, um projeto com receita on-chain era frequentemente considerado um título; após o HYPE, sem receita on-chain, na visão da maioria dos fundos hedge, a falência do projeto era apenas uma questão de tempo. Isso colocou a maioria absoluta dos projetos, especialmente os não DeFi, em uma situação difícil, forçando-os a ajustar precipitadamente suas estratégias.

3/ O PUMP causou um forte "choque de oferta" no sistema. O entusiasmo pelos memecoins gerou um crescimento explosivo na oferta de tokens, perturbando fundamentalmente a estrutura do mercado — a atenção e a liquidez foram severamente dispersas. Apenas no Solana, o número de novos tokens emitidos aumentou de cerca de 2.000 a 4.000 por ano para um pico de 40.000 a 50.000, o que equivale a dividir o bolo em cerca de 20 vezes, enquanto a liquidez praticamente não cresceu. Os mesmos fundos e atenção que antes buscavam altos retornos passaram a se deslocar de altcoins para negociações de memecoins de curto prazo.

4. Os alternativos para os fundos de risco dos pequenos investidores também estão aumentando rapidamente. Produtos como mercados de previsão, contratos perpétuos de ações e ETFs alavancados estão competindo diretamente pela parte dos fundos que anteriormente fluía para criptomoedas alternativas. Ao mesmo tempo, o amadurecimento da tecnologia de tokenização de ativos permite que investidores usem alavancagem em ações de grandes empresas, ativos que não enfrentam o risco de valor zero como a maioria das criptomoedas alternativas e estão sujeitos a regulamentações mais rigorosas, com maior transparência e menor assimetria de informação.

Essas mudanças, em conjunto, levaram a um resultado: o ciclo de vida do token foi significativamente comprimido. O período entre o pico e o ponto mais baixo foi drasticamente reduzido, e a disposição dos pequenos investidores para "manter por longo prazo" caiu acentuadamente, sendo substituída por uma rotação mais rápida de capital.

Questão central

Nesse contexto, quase todos os fundos de venture capital estão repensando repetidamente algumas questões centrais:

1/ Estamos realmente investindo em ações, tokens ou uma combinação dos dois?

O maior desafio é que, atualmente, ainda não existe um paradigma maduro sobre como o valor dos tokens se acumula. Mesmo projetos líderes como Aave ainda enfrentam controvérsias contínuas entre a DAO e a estrutura de ações.

2/ Quais são as melhores práticas para acumulação de valor na cadeia?

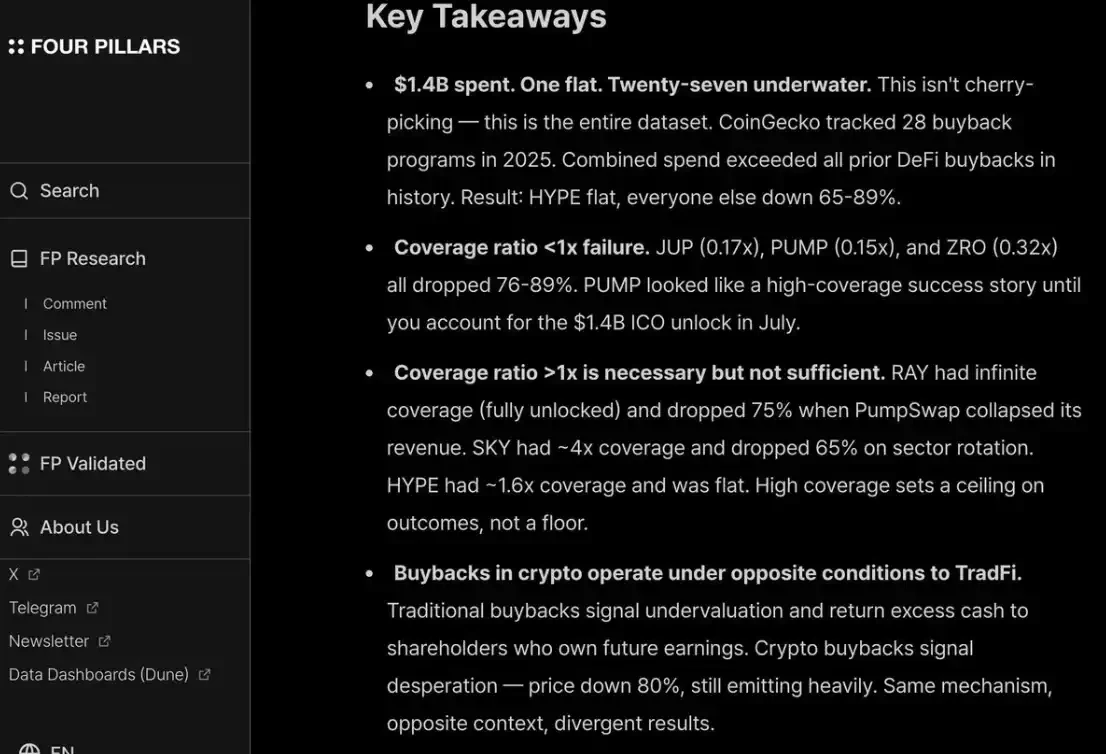

A prática mais comum atualmente é a recompra de tokens, mas "comum" não significa "correto". Há muito tempo nos opomos à lógica dominante de recompra: esse mecanismo é "tóxico" e coloca projetos verdadeiramente capazes de gerar receita em uma situação difícil.

O problema é que sua motivação estava errada desde o início.

Empresas tradicionais recompram ações geralmente quando as oportunidades de investimento em crescimento diminuem ou quando as ações estão subavaliadas; já as recompras de projetos de criptomoedas muitas vezes são forçadas a serem “executadas imediatamente” sob pressão de pequenos investidores e da opinião pública — essa pressão é altamente emocional e instável. Você pode acabar de gastar 10 milhões de dólares em recompra, que poderiam ter sido reinvestidos, e no dia seguinte o mercado inteiro pode engolir esse valor por causa do liquidação forçada de um market maker.

Empresas públicas recompram ações quando estão subavaliadas; já as recompras de tokens frequentemente são antecipadas (front-run) e executadas em picos locais.

Se o seu negócio for um modelo B2B com receita principalmente off-chain, esse resgate é totalmente inútil. Do meu ponto de vista pessoal, em estágios com receita anual inferior a 20 milhões de dólares, não há praticamente nenhuma justificativa válida para realizar resgates para agradar pequenos investidores — esses fundos deveriam ser priorizados para crescimento.

Concordo plenamente com um relatório/print do fourpillars: mesmo recompras na casa dos dígitos são difíceis de gerar um piso de preço sustentável para o projeto.

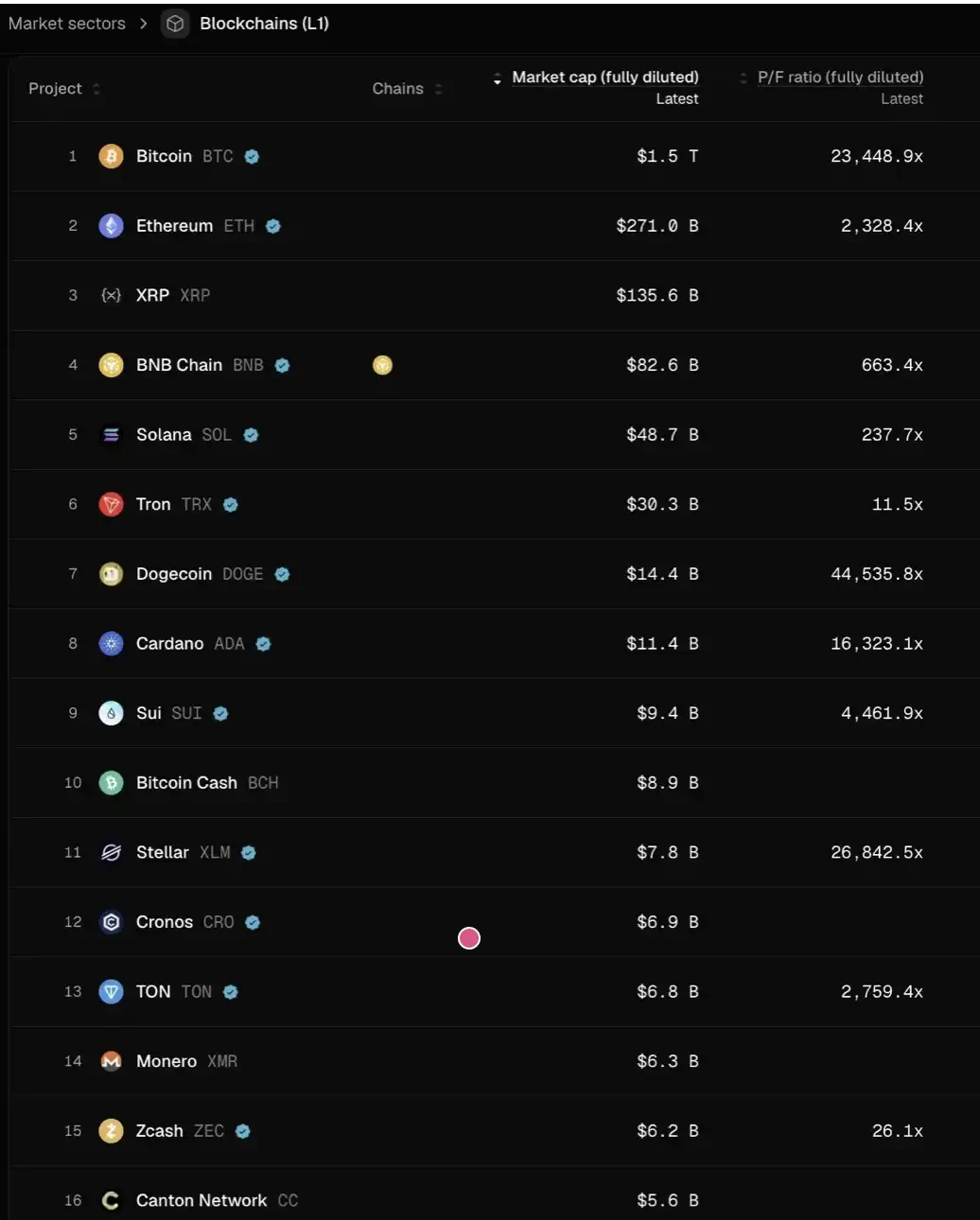

Além disso, para agradar simultaneamente pequenos investidores e fundos de hedge, você também deve realizar recompras de forma contínua e transparente, como o HYPE. Sem fazer isso, será punido pelo mercado como o PUMP — sua avaliação totalmente diluída (P/F) é de apenas 6 vezes, pois o mercado «não confia» nele. Apesar do fato de que já queimou 1,4 bilhão de dólares em receitas que poderiam ter ido para o tesouro.

3/ O "prêmio cripto" desaparecerá completamente?

Isso significa que, no futuro, a avaliação de todos os projetos pode retornar a uma faixa semelhante à das empresas públicas tradicionais — aproximadamente entre 2 e 30 vezes a receita.

Pense cuidadosamente no significado disso: se esse julgamento for válido, então, a partir dos níveis atuais, a maioria dos preços das L1 precisará cair mais de 95% para se alinhar a esse sistema de avaliação. Apenas algumas exceções — como TRON, HYPE e outros projetos DeFi com receita real — conseguem se manter relativamente estáveis.

E isso ainda não considera a pressão de venda adicional trazida pelo desbloqueio de tokens.

Eu pessoalmente não acredito que as coisas cheguem a esse ponto. O HYPE na verdade estabeleceu uma expectativa de mercado "excepcional", fazendo com que os investidores fiquem excessivamente impacientes quanto a projetos iniciais terem ou não "receita ou crescimento de usuários desde o lançamento". Para pagamentos, DeFi e outros tipos de "inovação sustentadora", esse requisito é razoável; mas para "inovação disruptiva", leva tempo para construir, lançar, crescer e finalmente alcançar um boom de receita.

Nos dois ciclos anteriores, passamos de uma tolerância excessiva em relação a “tecnologias disruptivas” e a oito a nove rodadas de financiamento em narrativas altamente abstratas, como novas L1, Flashbots/MEV, caracterizadas por “pacIÊncia + crença (hopium)”, para o extremo oposto — dispostos apenas a apostar em projetos DeFi. Isso é, essencialmente, uma supercorreção.

Mas o pêndulo acabará por retornar.

Para projetos DeFi, precificar com base em "fundamentos quantitativos" é de fato um sinal de amadurecimento do setor; no entanto, para outros segmentos que não são DeFi, os "fundamentos qualitativos" também não podem ser ignorados: incluindo cultura, inovação tecnológica, ideias disruptivas, segurança, grau de descentralização, valor da marca e capacidade de conexão com a indústria. Essas dimensões não se refletem simplesmente nos dados de TVL ou recompras na cadeia.

E então, o que acontecerá a seguir?

As expectativas de retorno dos projetos de tokens já foram claramente comprimidas, enquanto os negócios de natureza acionária não passaram por um resfriamento equivalente. Essa divergência é particularmente evidente nos investimentos iniciais e de crescimento:

Nos estágios iniciais, os investidores tornaram-se mais sensíveis a preços em projetos com "saída via token"; ao mesmo tempo, houve um aumento significativo no interesse por projetos de equity, especialmente no contexto atual de ambiente de fusões e aquisições relativamente favorável. Isso contrasta fortemente com o período de 2022–2024, quando a saída via token era o caminho padrão, com a suposição subjacente de que "o prêmio de avaliação de tokens persistiria".

Na fase posterior, investidores com vantagens de marca e capacidades de recursos no contexto cripto-native estão se afastando progressivamente de projetos puramente “crypto-native” e passando a apostar mais em empresas “web2.5”, cuja lógica de avaliação está mais ancorada no crescimento real de receita. Isso os leva a um campo de competição desconhecido: precisam competir diretamente com fundos transversais e fundos tradicionais de tecnologia financeira Web2 (como Ribbit Capital ou Founders Fund), que possuem uma acumulação mais profunda em contexto financeiro tradicional, sinergias de portfólio e capacidade de aquisição de projetos iniciais.

Todo o setor de venture capital em criptomoedas está entrando em um período de atribuição.

Quem pode permanecer depende de conseguir encontrar seu próprio “produto-market fit” (PMF) nos corações dos fundadores — e esse “produto” não é apenas capital, mas também uma combinação de identidade da marca e capacidade de empoderamento real.

Para projetos de alta qualidade, os VC precisam, inversamente, “vender-se aos fundadores” para conseguir uma vaga no cap table. Especialmente nos últimos anos, alguns dos projetos mais bem-sucedidos quase não dependeram de capital institucional (por exemplo, Axiom) ou não receberam nenhum financiamento (por exemplo, HYPE). Se um VC puder oferecer apenas dinheiro, ele quase certamente será marginalizado.

Os VC verdadeiramente qualificados para continuar na mesa devem responder claramente a duas perguntas:

Primeiro, qual é a sua identidade de marca — por que os melhores fundadores procuram ativamente por você;

Em segundo lugar, onde está o seu incremento de valor — o que finalmente determina se ele tem capacidade de vencer essa transação.