Autor: Catrina

Compilado por Jiahuan, ChainCatcher

O venture capital em criptomoedas está em um ponto de virada. Nos últimos três ciclos, a saída de tokens foi o principal impulsionador de retornos excessivos, mas agora está passando por uma grande redefinição. A definição do valor dos tokens está sendo reescrita em tempo real, mas ainda não surgiram estruturas de avaliação padronizadas para a indústria.

O que exatamente aconteceu?

Desta vez, a estrutura do mercado de criptomoedas foi totalmente颠覆 por múltiplas forças sem precedentes simultâneas:

1. O lançamento do HYPE despertou o mercado de tokens, provando que os preços dos tokens podem ser sustentados por receitas reais, com mais de 97% de seus receitas de nove a dez dígitos gerados na cadeia.

Isso desmascara completamente os tokens de governança que dependem apenas de narrativas e carecem de fundamentos sólidos — pense nos L1 e nos "tokens de governança" que existiam principalmente para contornar a ambiguidade das leis de valores mobiliários (uma ambiguidade que tornava a distribuição direta de receitas inviável). O HYPE redefiniu quase que da noite para o dia as expectativas do mercado: hoje, a receita é examinada com muito mais rigor e tornou-se um requisito básico para entrar no jogo.

2. Efeitos colaterais em outros projetos de tokens

Antes de 2025, se você tiver renda on-chain, será considerado um título; após o HYPE, se você perguntar à maioria dos fundos de hedge, eles lhe dirão que, se você não tiver renda on-chain, seu valor cairá a zero. Isso colocou a maioria dos projetos, especialmente os não DeFi, em uma situação difícil, forçando-os a se adaptar rapidamente.

3. O PUMP causou um choque de oferta surpreendente no sistema.

A explosão de oferta trazida pela febre dos memecoins prejudicou fundamentalmente a estrutura do mercado, distraindo e diluindo a liquidez. Apenas no Solana, o número de novos tokens criados aumentou de cerca de 2.000 a 4.000 por ano para um pico de 40.000 a 50.000. Isso efetivamente dividiu o bolo de liquidez, que já não crescia muito, em cerca de vinte partes iguais. Da mesma forma, em busca de retornos excessivos, o mesmo grupo de compradores desviou sua atenção e capital para os memecoins em alta, em vez de manter altcoins.

4. Os fundos especulativos de pequenos investidores estão se deslocando mais rapidamente.

Mercados preditivos, perps de ações e ETFs alavancados agora competem diretamente pelo mesmo pool de capital que anteriormente fluía para altcoins. Ao mesmo tempo, o amadurecimento da tecnologia de tokenização tornou possível operar com alavancagem em ações de grande capitalização, que não apresentam o risco de valor zero como a maioria das altcoins e estão sujeitas a regulamentações muito mais rigorosas, além de serem mais transparentes e apresentarem menor risco de assimetria de informação.

O resultado foi uma compressão significativa do ciclo de vida do token: o tempo entre o pico e o fundo diminuiu drasticamente, a disposição dos pequenos investidores em "manter" o token caiu em picada, sendo substituída por uma rotação mais rápida de capital.

Cada VC está se fazendo e fazendo aos colegas algumas grandes perguntas

1. Estamos underwriting ações, tokens ou uma combinação dos dois?

O maior desafio aqui é que não temos um novo manual de melhores práticas para a acumulação de valor de projetos de tokens — mesmo projetos mais bem-sucedidos, como Aave, ainda enfrentam controvérsias entre DAO e ações.

2. Quais são as melhores práticas para a acumulação de valor na cadeia?

O mais comum é o resgate de tokens, mas isso não significa que esteja correto. Há muito tempo nos opomos à tendência predominante de resgate de tokens: ela é tóxica e coloca os fundadores com receita real em uma posição difícil.

Essa motivação é totalmente errada: recompras de ações ocorrem após a empresa concluir seus investimentos em crescimento, enquanto as recompras de criptomoedas estão cada vez mais pressionadas por percepções de varejistas/público (algo totalmente volátil e irracional) para serem realizadas imediatamente.

Você pode desperdiçar 10 milhões de dólares que poderiam ter sido reinvestidos, e no dia seguinte esse valor pode desaparecer devido à liquidação aleatória de um market maker.

As empresas listadas realizam recompras quando suas ações estão subavaliadas. Já as recompras de tokens são frequentemente antecipadas em todas as etapas, resultando frequentemente em execuções em picos locais.

Especialmente se você for um negócio B2B que gera receita off-chain, isso é pura perda de tempo. Na minha opinião, enquanto sua receita for inferior a 20 milhões de dólares, não há absolutamente nenhuma razão para realizar recompras apenas para agradar pequenos investidores, em vez de reinvestir os fundos no crescimento.

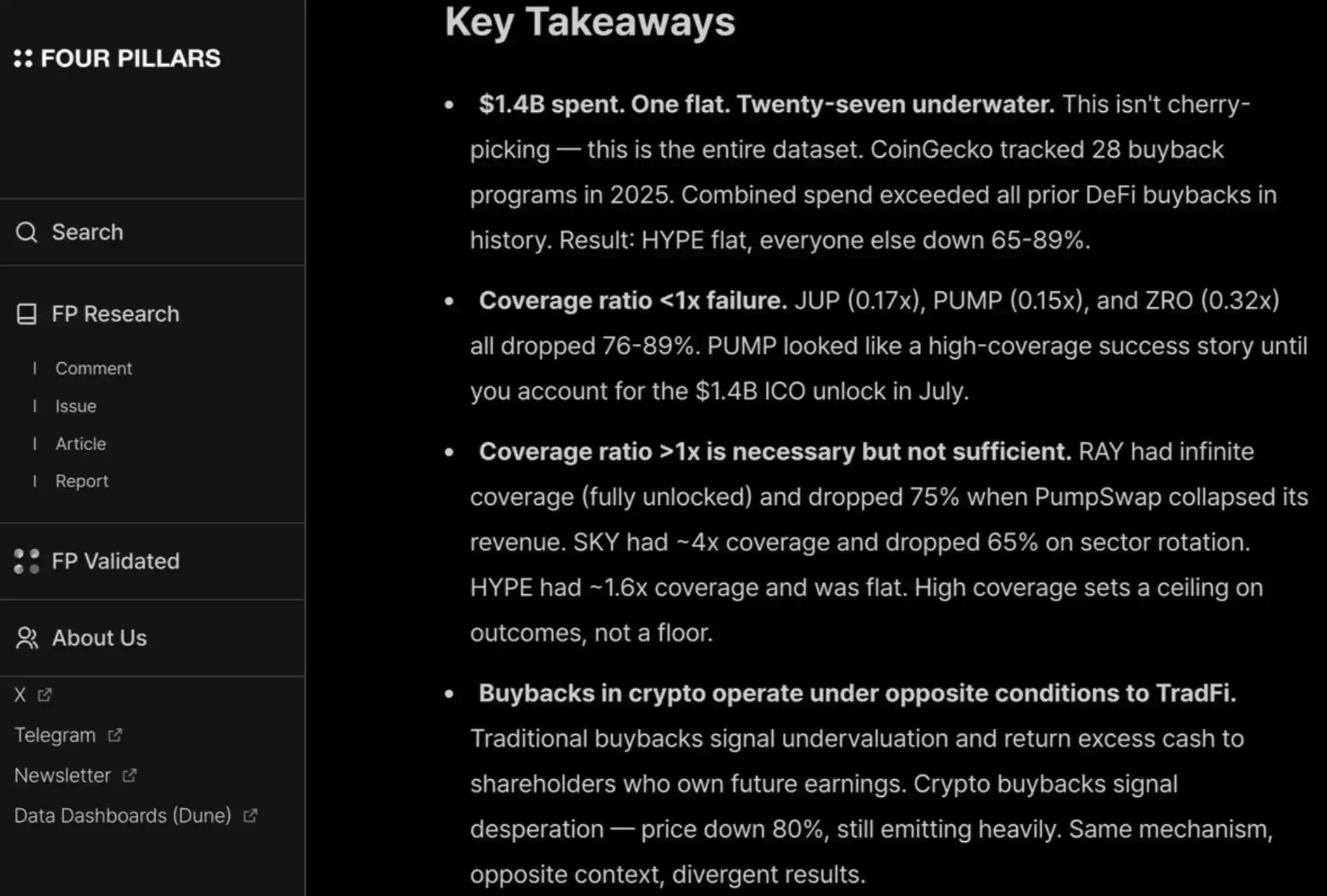

Gostei muito deste relatório da fourpillars, que mostra que recompras de até dígitos bilionários quase não ajudam a estabelecer um piso de preço de longo prazo para o projeto.

Além disso, para satisfazer os pequenos investidores e os fundos de hedge, você também deve realizar recompras contínuas e transparentes, como o HYPE. Qualquer falha nisso será punida, assim como o PUMP tem um múltiplo de lucro de apenas 6 vezes (com base na avaliação totalmente diluída), porque o público "não confia" neles — apesar do fato de que eles realmente queimaram 1,4 bilhão de dólares em receitas que poderiam ter ido para o tesouro.

Aqui está um material de leitura adicional sobre "mecanismos de acúmulo de valor on-chain que funcionam sem gastar dinheiro".

3. A "prêmio de criptomoeda" desaparecerá completamente?

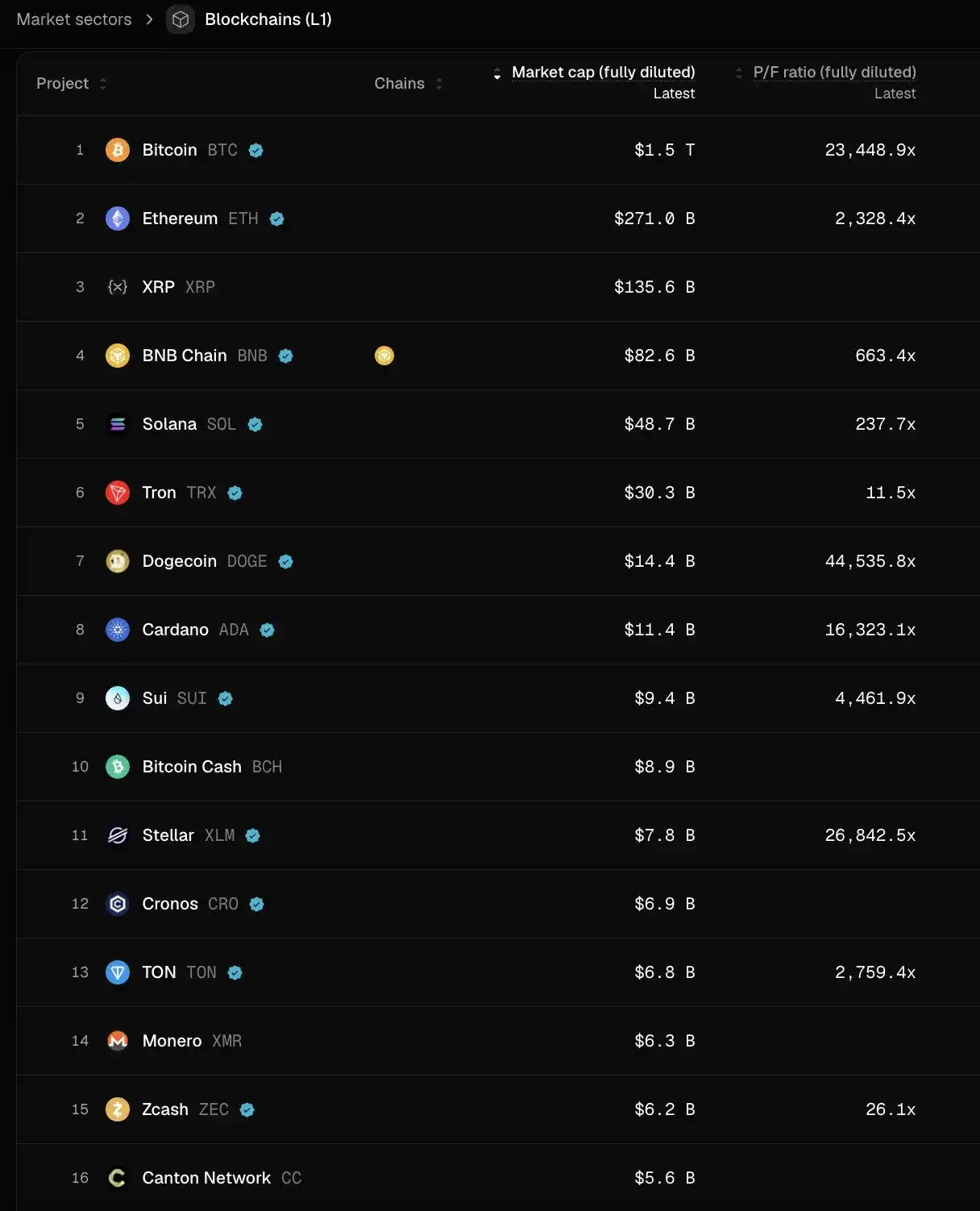

Isso significa que, no futuro, todos os projetos serão avaliados com múltiplos semelhantes aos das ações públicas (aproximadamente 2 a 30 vezes a receita). Pense um pouco no que isso significa — se isso se tornar realidade, veremos a maioria das blockchains L1 cair mais de 95% em preço a partir de agora, com exceções como TRON, HYPE e outros projetos DeFi que geram receita. Isso ainda considera apenas a ausência de vesting de tokens.

Pessoalmente, não acho que as coisas sejam assim — o HYPE estabeleceu uma expectativa extremamente excepcional, fazendo com que muitos investidores fiquem impacientes com a "receita do primeiro dia / impulso de usuários" de startups iniciais. Para inovações contínuas, como empresas de pagamento e DeFi, sim, essa é uma expectativa razoável.

Mas inovações disruptivas precisam de tempo para serem construídas, lançadas, crescerem e só então alcançarem um crescimento exponencial na receita.

Nos últimos dois ciclos, tivemos muita paciência e otimismo cego em relação às chamadas "tecnologias disruptivas" — novas blockchains L1, conceitos obscuros de Flashbots/MEV, que continuaram a levantar fundos até as rodadas 8 e 9; agora, estamos reagindo em excesso, apenas apoiando projetos DeFi.

O pêndulo voltará. Embora avaliar projetos DeFi com base em fundamentos "quantitativos" seja claramente um benefício para a maturidade do setor, para categorias não DeFi, também é necessário considerar fundamentos "qualitativos": cultura, inovação tecnológica, conceitos disruptivos, segurança, descentralização, ativos de marca e conexão com a indústria. E essas características não são refletidas apenas no TVL e nas recompras on-chain.

O que fazer agora?

As expectativas de retorno dos projetos de tokens foram significativamente comprimidas, enquanto os negócios de ações não sofreram um declínio equivalente. Essa divergência é particularmente evidente entre projetos iniciais e de crescimento.

Investidores iniciais tornaram-se muito mais sensíveis aos preços ao subscriver projetos que podem sair por meio de tokens. Ao mesmo tempo, o apetite por negócios de equity aumentou, especialmente em um ambiente de M&A favorável. Isso é totalmente diferente da situação entre 2022 e 2024, quando a saída por token era a via preferencial de liquidez, com a suposição subjacente de que o prêmio de avaliação de tokens persistiria.

Investidores posteriores, ou seja, aqueles com os ativos de marca e valor agregado mais fortes no contexto nativo da criptomoeda, estão cada vez mais se afastando de negociações puramente "nativas da criptomoeda". Em vez disso, estão passando a apoiar empresas mais "Web2.5", cujos underwriting são ancorados em impulso de receita.

Isso os coloca em território desconhecido, competindo diretamente com instituições como Ribbit e Founders Fund, que possuem experiência mais profunda no setor de tecnologia financeira tradicional, maior sinergia de portfólio e melhor visibilidade sobre fluxos de transações iniciais fora da criptomoeda.

O espaço de VC de criptomoedas está entrando em uma fase de validação de valor. O direito de sobreviver depende do VC encontrar seu próprio PMF (produto-mercado adequado) entre os fundadores, onde o "produto" é uma combinação de capital, reconhecimento da marca e valor agregado.

Para as melhores negociações, os VC precisam se vender aos fundadores para ganhar o direito de entrar na tabela de capitalização, especialmente em casos recentes de grande sucesso, nos quais os projetos quase não precisam de capital institucional (por exemplo, Axiom) ou não precisam de forma alguma (por exemplo, HYPE). Se o capital for a única coisa que os VC podem oferecer, é quase certo que serão eliminados.

Os VC que têm direito a continuar no jogo precisam ter clareza absoluta sobre o que podem oferecer em termos de identidade da marca (que motiva os melhores fundadores a se envolver desde o início) e valor agregado (que finalmente determina seu direito de ganhar a transação).