Original | Odaily Planet Daily (@OdailyChina)

Autor|Azuma(@azuma_eth)

Quem entende melhor o estado atual do mercado primário de criptomoedas? Naturalmente, são os VC que ainda estão ativos no mercado.

Nos últimos dias, vários investidores da Pantera Capital, Crucible Capital, Blockworks e Varys Capital participaram de uma pequena discussão no X sobre o estado atual do mercado primário. Embora haja diferenças nas perspectivas de cada parte sobre a situação do mercado, seu debate pode nos ajudar a compreender melhor o estado do mercado primário.

Situação contraintuitiva: os VC não estão com falta de dinheiro, mas há poucas oportunidades valiosas para investimento

Na noite de 20 de abril, Meltem Demirors, sócia e GP da Crucible Capital, publicou um artigo curto no X explicando por que o número de rodadas de financiamento no setor de criptomoedas está diminuindo significativamente.

Demirors acredita que, em termos gerais, a "oferta" de fundadores e projetos iniciais do setor de criptomoedas não é tão grande quanto a de outros setores de alto crescimento. Nos últimos quatro anos, essa lacuna tornou-se cada vez mais evidente, o que explica por que esse VC começou a deslocar seu foco para além do mercado de criptomoedas.

O negócio de capital de risco no mercado de criptomoedas já existe há 10 anos, mas os únicos segmentos realmente comprovados e capazes de gerar retornos “de nível VC” são poucos — stablecoins/pagamentos, exchanges e produtos financeiros. Para investidores de VC e fundadores de primeira linha, hoje em dia há menos sucessos e ciclos mais longos, portanto, as exigências em relação ao conhecimento do setor, resistência à pressão e longo prazo são maiores, o que eleva a barreira entre as rodadas seed e A.

Embora ainda existam alguns fundadores de “nível de era” construindo empresas que definem categorias (o trabalho da VC é encontrá-los e ganhar a oportunidade de investir neles), a realidade é que há uma lacuna clara entre “a história que os fundadores contam” e “o que os VCs podem investir de forma razoável”.

Após a publicação do artigo de Demirors, muitos parceiros de capital de risco discutiram o tema.

Vários investidores responderam abaixo concordando com a opinião de Demirors. O co-fundador da Blockworks, Mippo, complementou, resumindo que concorda com Demirors: o problema atual no mercado primário é a escassez de fundadores e projetos de alta qualidade; na verdade, os VCs têm capital suficiente para investir — mas, ao mesmo tempo, há excesso de capital de VC em rodadas iniciais, enquanto o capital de VC focado no crescimento posterior ainda apresenta clara insuficiência.

Divergência local: Onde exatamente os fundos estão concentrados?

Em torno da questão de se os fundos de VC estão concentrados na fase inicial de descoberta ou na fase posterior de crescimento, as opiniões do investidor da Pantera Capital, Mason Nystrom, e do diretor de investimentos da Varys Capital, Tom Dunleavy, são totalmente opostas, levando a uma disputa acalorada.

Dunleavy antecipa que não concorda com a visão de Mippo sobre “excesso de capital nas fases iniciais e escassez nas fases posteriores”: “Eu teria exatamente a opinião oposta. Na verdade, há muito capital disponível nos estágios intermediários e tardios de VC em criptomoedas — proveniente principalmente de fundos recentes e em processo de captação, como Paradigm, Multicoin, Pantera, Dragonfly, sem contar os VC tradicionais que têm alguma exposição ao mercado de criptomoedas. O que realmente está em falta são os fundos voltados para sementes e rodadas anteriores... Desde que você não tenha se voltado totalmente para a IA, ainda há muitos projetos interessantes para investir.”

Mas como um insider da Pantera, um dos VC pós-semente listados por Dunleavy, Nystrom refutou fortemente a afirmação de Dunleavy. Ele acredita que, atualmente, o capital dos VC da indústria está mais concentrado nas fases iniciais, e não nas rodadas Series A, B ou posteriores.

Nystrom fez as contas: se um fundo quiser se concentrar em rodadas A ou B, precisará investir em pelo menos 20 a 25 projetos, com grandes valores em cada um — cerca de 15 milhões de dólares na rodada A e cerca de 40 milhões de dólares na rodada B — o que significa que um fundo focado em rodadas A precisa ter pelo menos 300 milhões de dólares em ativos sob gestão, e um focado em rodadas B precisa de pelo menos 800 milhões de dólares. Isso sem considerar os fundos reservados, que geralmente exigem manter de 10% a 50% em caixa: quantos fundos do setor atendem a esse requisito?

Então, a situação atual é que há possivelmente pelo menos 50 fundos na indústria com ativos sob gestão abaixo de 100 milhões de dólares, mas ao mesmo tempo, podem haver apenas cerca de 15 fundos com ativos sob gestão acima de 400 milhões de dólares. Os verdadeiros grandes jogadores capazes de participar da rodada B e rodadas posteriores são extremamente raros; na verdade, no campo da tecnologia financeira (como stablecoins), pode haver mais capital da rodada B e posteriores, mas esses projetos já estão há muito tempo “formados” e integrados ao sistema tradicional de VC, não podendo mais ser simplesmente considerados projetos do mercado de criptomoedas.

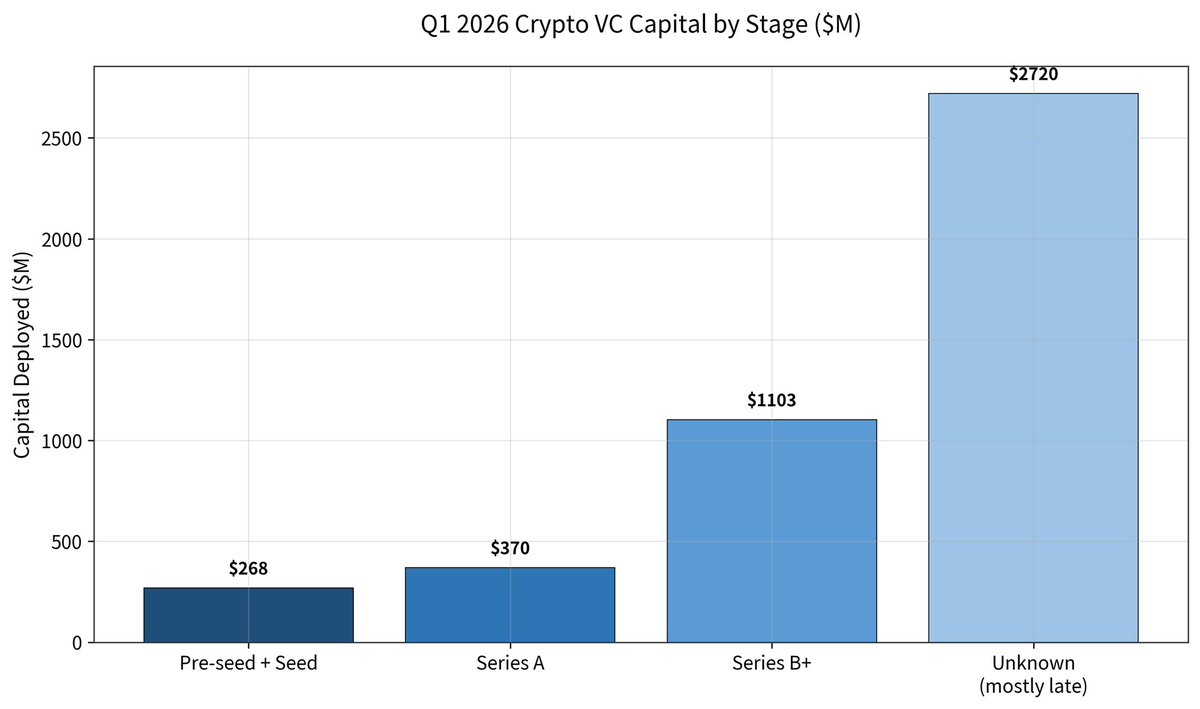

Mas Dunleavy não ficou convencido. Em sua resposta, ele publicou o relatório de financiamento no mercado primário do Galaxy no Q1 e mencionou que, no Q1 deste ano, o número total de rodadas de financiamento no setor caiu 49% em relação ao mesmo período, mas o valor médio por rodada aumentou 76% (cerca de 36 milhões de dólares) — o total arrecadado em rodadas de semente e anteriores foi de apenas 268 milhões de dólares; na rodada A, foram 370 milhões de dólares; na rodada B, chegou a 1,1 bilhão de dólares; e nas rodadas mais avançadas, atingiu 2,72 bilhões de dólares (principalmente provenientes da Kalshi e da Polymarket).

Dunleavy apresentou uma refutação, mostrando que os dados provam que, em 2025, mais de 50% dos investimentos do setor foram direcionados para estágios avançados (um recorde histórico), e em 2026 atingiu mais de 80%.

Dunleavy estimou finalmente o estado atual do capital no mercado primário — o capital disponível nas rodadas Series A e posteriores é de aproximadamente US$ 6 a 7 bilhões, concentrado em 5 a 6 grandes instituições; o capital disponível nas rodadas seed e estágios mais iniciais é de aproximadamente US$ 1 a 2 bilhões, disperso em dezenas de fundos menores e mais diversificados.

Nystrom respondeu novamente, afirmando que a maioria dos investimentos posteriores listados por Dunleavy na verdade provém de projetos já “formados” relacionados à tecnologia financeira, mas esses projetos já estão no campo de visão das VC tradicionais e receberam investimento, não devendo mais ser considerados como parte do setor interno.

Nystrom então continuou a refutar a conclusão de Dunleavy de que “apenas 5 a 6 fundos podem investir na rodada Series A e posteriores, mas dezenas de fundos podem investir na rodada semente”: “Isso significa que, se você não convencer nem um desses 6, basicamente não tem chance; mas nos estágios iniciais, basta que um entre essas dezenas de fundos esteja disposto a investir para você sobreviver. A ‘acessibilidade’ entre os dois é completamente desigual.”

Além disso, fundos com capacidade de investir em estágios posteriores, como a Pantera Capital, também investem em rodadas semente, mas o contrário não é verdadeiro; somado ao fato de que cada vez mais VC estão se tornando fundos de liquidez, o volume real de capital disponível para investimentos em estágios posteriores na indústria é muito menor do que os números sugerem.

Em vez de “ter dinheiro ou não”, a verdadeira questão é “onde está o dinheiro e se é possível acessá-lo”

Em resumo, nenhuma das partes conseguiu convencer a outra, mas com base no confronto direto entre dois grandes investidores, pudemos observar melhor a realidade do mercado primário de criptomoedas — “ter dinheiro” aparentemente não é a questão central no mercado primário; o que realmente importa é “onde está o dinheiro e se é possível obtê-lo”.

Embora os dados superficiais indiquem que os fundos do setor ainda estão abundantes, com até uma alta concentração nas rodadas posteriores, a experiência prática revela que tanto os VC quanto os empreendedores enfrentam um mercado mais “estruturalmente restrito” — os fundos iniciais parecem dispersos, mas a concorrência é intensa, enquanto os fundos de estágios intermediários e posteriores, embora aparentemente suficientes, apresentam barreiras extremamente altas. Isso significa que as regras do mercado primário estão mudando. A era em que era possível fechar um ciclo de financiamento apenas com narrativas, tráfego e realização de curto prazo está rapidamente se despedindo; em seu lugar, surge um ambiente de financiamento mais dependente de progressos reais nos negócios, capacidades de longo prazo e trajetórias de crescimento determinísticas.

Para os VC, este é um ciclo de “menos investimentos, mas decisões mais estratégicas”; para os empreendedores, é uma prova de sobrevivência que exige superar ciclos mais longos e barreiras mais altas.