Os usuários pagaram US$ 9,7 bilhões em taxas on-chain no primeiro semestre de 2025, um aumento de 41% em relação ao ano anterior e o segundo maior total registrado.

Os projetos 1kx projetam mais de US$ 32 bilhões em taxas on-chain para 2026, impulsionados pelo crescimento acelerado das aplicações. Esse crescimento levou a palavra “receita” a entrar em todos os pitch decks de investidores em criptomoedas, todos os relatórios de setor e todas as conversas sobre avaliação.

O relatório acrescentou que uma redução do bitcoin pode testar os taxas do protocolo.

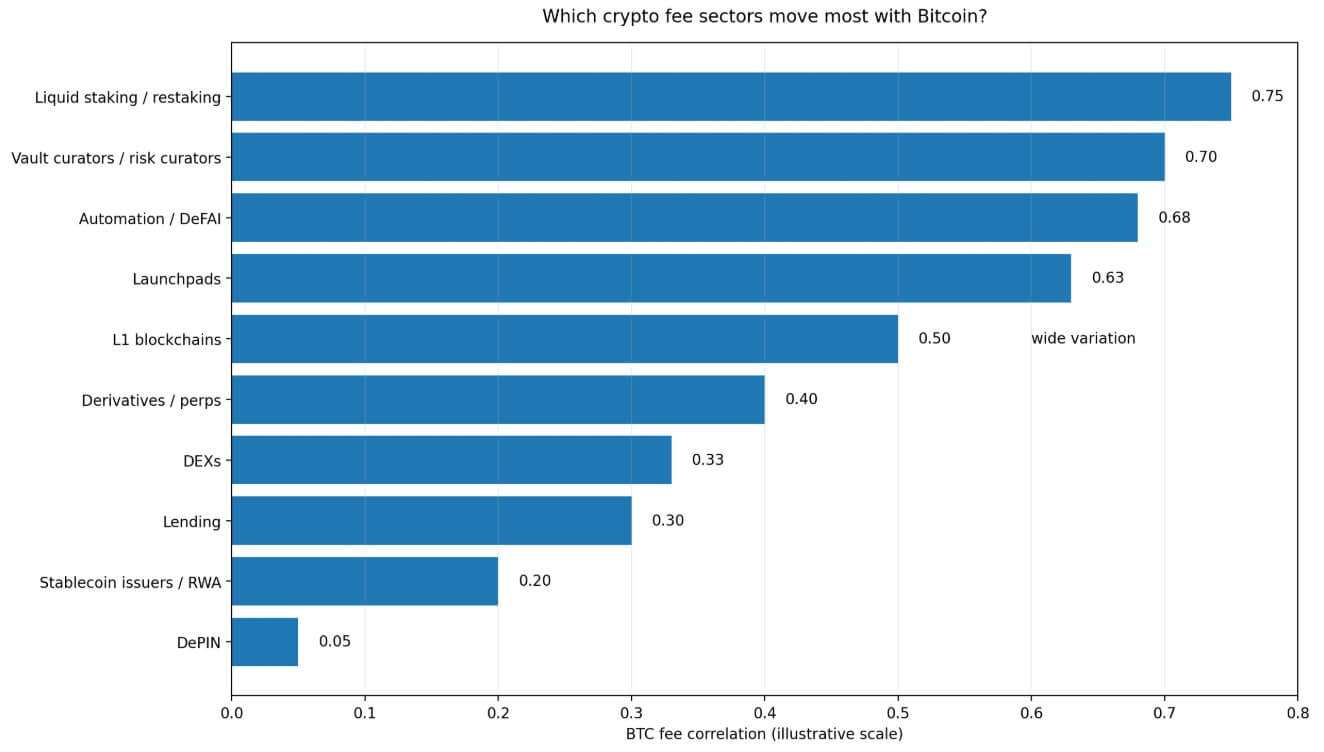

A análise de setor da 1kx em abril encontra que quase todas as categorias de taxas de criptomoeda apresentam uma correlação positiva com o preço do BTC. Também há ampla dispersão entre os setores, e a variável crítica do beta de queda ainda não foi resolvida.

A empresa afirma que uma correlação de 0,6 pode significar coisas muito diferentes dependendo se as taxas do setor caem a 0,8x ou a 1,5x o ritmo do bitcoin, e identifica a sensibilidade decomposta às taxas de alta e de baixa.

Na cripto, uma linha de taxas pode parecer um negócio em um mercado em alta e ainda assim operar como um beta do BTC amplificado quando o medo macro chega.

O cluster de taxa reflexiva

Os setores que o 1kx identifica como mais correlacionados com Bitcoin price compartilham uma arquitetura econômica comum que melhora quando os preços sobem e se deteriora quando caem, muitas vezes mais rapidamente do que o ativo subjacente.

Staking líquido e restaking estão no topo desse cluster, com seus fluxos de taxas dependendo de rendimentos que aumentam à medida que o capital emprestado e a aversão ao risco crescem e diminuem à medida que recuam.

Curadores de vaults enfrentam o mesmo fluxo, pois os ativos entram quando a momentum de preço é positiva e saem quando o sentimento se inverte. Launchpads são a categoria mais afetada pelo sentimento no relatório, com a atividade de lançamento acelerando em mercados de alta e estagnando quando a confiança se abala.

Protocolos de automação e DeFAI, que geram taxas vinculadas à atividade de transações e à implementação de estratégias, também acompanham o mesmo pulso direcional.

1kx afirma que a correlação das taxas das blockchains de camada 1 (L1) com o BTC varia amplamente, com muitas herdando a direção do mercado por meio das movimentações de preço dos tokens nativos e da mistura de atividades, enquanto outras mostram maior independência dependendo de sua base de aplicações.

Essa variabilidade faz com que a influência direcional dos preços dos tokens na atividade on-chain signifique que a maioria das L1 ainda apresente sensibilidade significativa ao BTC em suas linhas de taxas.

A reflexividade conecta essas categorias, pois suas taxas são em grande parte um resultado da mesma atividade especulativa, impulsionada por posições, que move o Bitcoin em si.

Quando os investidores falam sobre o crescimento das taxas nesses setores durante um mercado de alta, eles estão parcialmente descrevendo o impulso do negócio e parcialmente descrevendo a mesma ventania macroeconômica que elevou todos os ativos de risco da carteira.

A camada de serviços entregues

DePIN se destaca no framework da 1kx como a categoria com menor correlação, ganhando a distinção de destaque para exposição a receitas cripto não direcionais.

A razão é que as taxas DePIN acompanham o valor em dólar da computação, largura de banda, armazenamento e outros serviços prestados. A demanda por esses serviços vem de usuários com necessidades operacionais reais, e, embora os preços dos tokens afetem estruturas de incentivo, eles não definem diretamente a taxa de serviço, como os preços de ativos fazem para rendimento ou atividade de lançamento.

Os projetos 1kx estimam taxas DePIN acima de US$ 450 milhões em 2026, mantendo crescimento de dígitos triplos.

Emissores de stablecoin e protocolos de ativos do mundo real estão em uma faixa semelhante de baixa correlação, com a 1kx estimando sua correlação com o BTC em cerca de 0,2. Sua economia de taxas depende mais do volume de emissão, gestão de reservas e AUM do que apenas da negociação especulativa.

Uma correlação mais baixa indica uma estrutura de taxas menos vinculada à direção do preço do BTC. O framework da 1kx suporta “exposição de receita mais diferenciada” e não chega nem perto de afirmar imunidade a uma venda em massa.

A afirmação mais precisa é que DePIN e negócios ligados à emissão têm um caso estrutural mais sólido para defender suas linhas de taxas durante uma queda específica do BTC.

| Grupo de setor | Principal driver de taxas | Comportamento em um mercado de alta | Provável estresse em um drawdown | Destaque do artigo |

|---|---|---|---|---|

| Staking líquido / restaking | Rendimento, alavancagem, apetite ao risco | As taxas aumentam rapidamente | Os rendimentos se comprimem, a atividade diminui | Mais reflexivo |

| Curadores de Vault | AUM, momentum, entradas | AUM aumenta com o preço | Os saídas podem ocorrer mais rápido que o BTC | Alto risco de sensibilidade à queda |

| Launchpads | Sentimento, atividade de lançamento | Forte em fases de alta | O volume de lançamento pode parar rapidamente | Altamente cíclico |

| Automação / DeFAI | Implantação da estratégia, atividade de transações | Benefícios de mercados ativos | O uso pode diminuir com a aversão ao risco | Exposição à taxa direcional |

| DePIN | Demanda de computação, largura de banda e armazenamento | Crescimento ligado ao uso do serviço | Mais isolado de choques específicos do BTC | Mais diferenciado |

| Stablecoin / RWA | Emissão, reservas, AUM | Crescimento mais gradual | Menos diretamente ligado às movimentações do BTC | Exposição a taxas de baixa correlação |

| DEX / Empréstimo / Perps | Volume, taxas, volatilidade, alavancagem | Pode se beneficiar da atividade | Misto; a volatilidade ajuda, os desfazimentos prejudicam | Terreno médio contestado |

Exchange descentralizadas (DEXs), protocolos de empréstimo e plataformas de perpétuos ocupam um terreno médio contestado. A 1kx coloca a correlação mediana das DEXs em cerca de 0,33 e dos empréstimos em cerca de 0,3, enquanto os derivados apresentam grande variação, às vezes excedendo 0,4.

A volatilidade pode sustentar o volume de negociação mesmo em mercados em queda, fornecendo a esses setores uma buffer parcial. No entanto, a compressão das taxas de taxa e os encerramentos de posição durante episódios de estresse tornam suas linhas de receita instáveis de maneiras que a simples correlação média não consegue capturar.

Por que a avaliação é o verdadeiro retorno

O relatório mais amplo de receita da 1kx mostra que as razões preço-taxa em setores de cripto variam em várias ordens de grandeza. As blockchains tiveram uma mediana de razão P/T de 3.902x no terceiro trimestre de 2025, com L1s em torno de 7.300x, em comparação com 17x para DeFi e finanças.

A média da razão P/F do DePIN caiu para 211x, de cerca de 1.000x um ano antes. As valorações de blockchain ainda representam mais de 90% da capitalização de mercado analisada geradora de taxas, mesmo though DeFi e finanças produzam a maioria das taxas.

1kx também afirma que as alterações nas taxas antecedem as avaliações no DeFi e na finança, e, em menor grau, nas blockchains.

Se essa relação direcional se mantiver na direção baixa, com as taxas caindo primeiro e os múltiplos se comprimindo nas semanas que seguem a movimentação inicial de preço, então uma correção do BTC que exponha a fragilidade das taxas em setores de alta correlação poderia desencadear um ajuste de valoração de segunda ordem.

Investidores que haviam atribuído avaliações de qualidade empresarial aos fluxos de receita expostos ao beta enfrentariam uma reposicionamento rápido.

O teste é adiado

Se as condições macro continuarem a se aliviar, como o petróleo mais baixo, as expectativas de corte do Fed mantidas e o risco geopolítico diminuindo, o bitcoin pode continuar firme na faixa de US$ 70.000 a US$ 79.000 e avançar em direção ao alvo base de 12 meses do Citi de US$ 112.000.

Nesse ambiente, as linhas de taxas na maioria dos setores continuariam a se expandir, e o beta de baixa permaneceria teórico. A 1kx projeta um crescimento de taxas impulsionado por aplicações acelerando até 2026, com DeFi e finanças expandindo acima de 50% ano a ano.

O risco nesse cenário é que o mercado continue a tratar o crescimento cíclico forte das taxas como evidência de qualidade empresarial duradoura. A atividade do Launchpad permanece elevada em um mercado animado, os rendimentos de restaking parecem robustos quando a aversão ao risco está saudável e os curadores de vaults relatam números fortes de AUM.

A auditoria é adiada, e o capital continua a fluir para setores cuja qualidade de taxas nunca foi testada sob estresse real. O ambiente de queda do petróleo, alívio das preocupações com a inflação e renascimento das apostas em cortes do Fed é exatamente o tipo de ambiente em que esse adiamento se prolonga.

Fevereiro se repete em escala

Em 5 de fev., o bitcoin caiu 14,1% para uma baixa intradiária de US$ 62.254,50 em uma única sessão, à medida que o sentimento de risco enfraqueceu, as ações de tecnologia caíram e as saídas de ETF aceleraram.

O mercado de criptomoedas perdeu aproximadamente US$ 2 trilhões de seu pico de outubro durante esse episódio. A atividade do Launchpad esfriou, as posições com capital emprestado foram desfeitas e os rendimentos de restaking se comprimiram.

As linhas de taxas que pareciam impressionantes até o final de 2025 mostraram sua dependência direcional em questão de semanas.

Uma repetição desse padrão moveria a questão do beta de baixa do próximo passo declarado pela 1kx para um evento de mercado em tempo real.

Setores com estruturas de taxas reflexivas enfrentariam o exame mais rigoroso, com o mercado observando launchpads cujo volume de lançamento está diminuindo, rendimentos de restaking se comprimindo à medida que o capital emprestado sai e curadores de vaults assistindo ao AUM declinar mais rapidamente do que os preços dos tokens.

Negócios de DePIN e ligados à emissão ainda enfrentariam ventos contrários, mas sua resiliência relativa às taxas se tornaria visível nos dados pela primeira vez.

Se as alterações nas taxas impulsionam as valorações em DeFi e finanças para cima, o mesmo mecanismo funciona ao contrário.

Protocolos que relatam compressão de taxas no primeiro trimestre do próximo ciclo de baixa dão ao mercado uma razão para comprimir seus múltiplos antes mesmo de o quadro macro completo estar resolvido.

Investidores que haviam atribuído avaliações de qualidade empresarial aos fluxos de receita expostos ao beta enfrentariam uma reposicionamento rápido.

O bitcoin está atualmente em torno de US$ 78.000, mantendo-se próximo ao topo de sua faixa recente da recuperação geopolítica de abril, exatamente a janela em que a questão da qualidade da taxa permanece não resolvida.

A post Crypto traders spend $9.7B on fees as the next Bitcoin drawdown will expose which on-chain costs are real apareceu pela primeira vez em CryptoSlate.