Existem empresas que, quando a situação mundial piora, acabam se valorizando: contratadas de defesa, sindicatos de petróleo e mineradoras de ouro. Essas são exemplos comuns cujo modelo de negócio se baseia na instabilidade, transformando esse risco em precificação.

Circle não pertence a esta categoria. Seu token foi projetado para ser sempre equivalente a 1 dólar. A estabilidade é o propósito inteiro do seu produto.

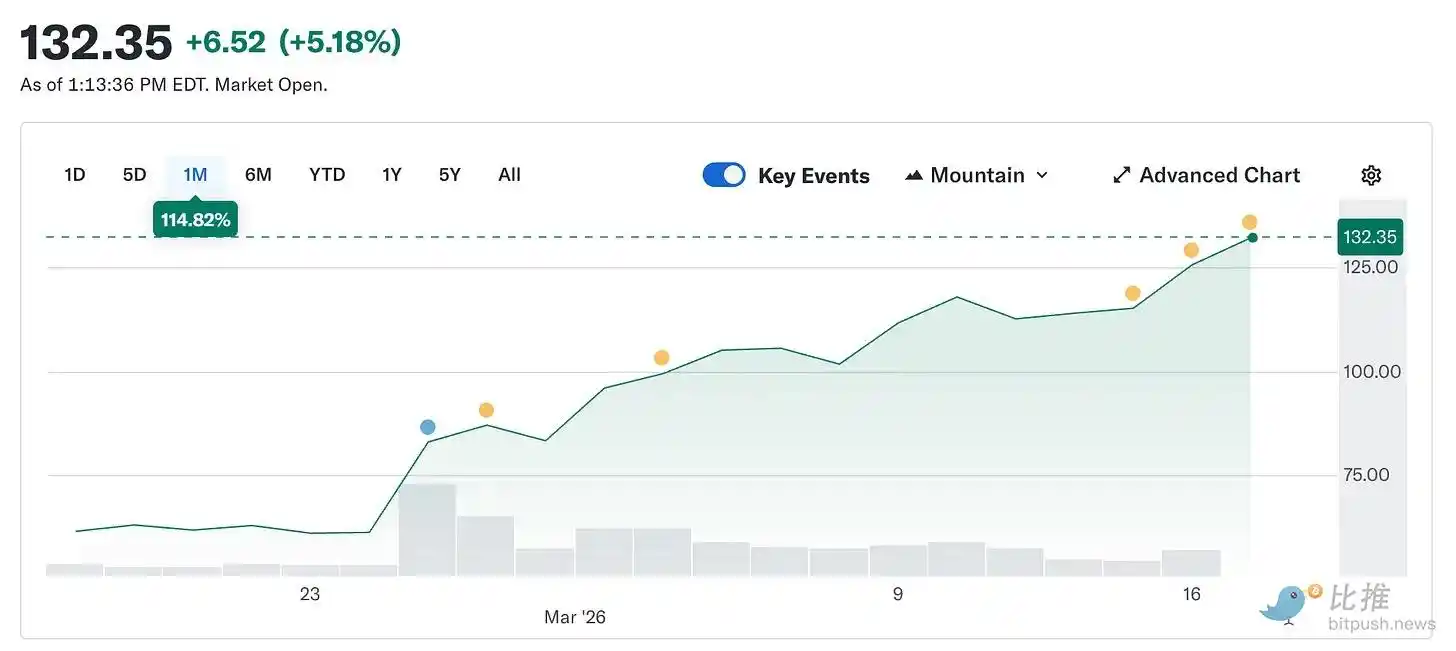

No entanto, a ação da Circle subiu de US$ 49,90 em 5 de fevereiro para cerca de US$ 123 hoje, mais que dobrando em apenas cinco semanas. Ao mesmo tempo, o mercado de criptomoedas como um todo ainda está 44% abaixo do pico de outubro do ano passado.

Uma empresa cujo produto visa alcançar estabilidade de preço tornou-se o ativo mais negociado do mercado à medida que o mundo se torna mais instável.

Este artigo explicará as razões por trás desse fenômeno e a diferença entre a verdadeira natureza da Circle e o preço atual do mercado.

O que é exatamente o Circle? (Vamos voltar ao essencial)

Descartando a embalagem da marca, a narrativa de pagamento e as referências à infraestrutura, o que resta é: Circle detém títulos do Tesouro dos EUA.

Cada dólar em circulação de USDC é respaldado por um dólar em títulos do governo de curto prazo. Os juros desses títulos pertencem à Circle. Isso representa aproximadamente 90% da receita da empresa em qualquer trimestre. Uma vez que você entende isso, seu modelo de negócios não é complicado: a Circle é um fundo de mercado monetário que emite stablecoins.

Isso significa que a receita da Circle, um indicador-chave, é a taxa de juros dos fundos federais. Quando as taxas estão altas, os títulos do governo rendem mais, e a Circle ganha mais por cada USDC em circulação. Quando as taxas caem, a receita contrai. Tudo o mais é apenas expansão.

Aqui estão as reações em cadeia que levaram à recuperação de 150% desde o mínimo de fevereiro:

De acordo com o @finance.yahoo, o conflito no Irã impulsionou uma alta de cerca de 35% desde 28 de fevereiro. Um aumento de mais de 100 dólares indica pânico excessivo, e esse pânico excessivo significa que um corte de juros pelo Fed poderia amplificar a imprudência. A decisão de manter as taxas inalteradas em 18 de março nunca foi realmente questionada. Antes mesmo do início da guerra, o CME FedWatch mostrava uma probabilidade superior a 90% de que as taxas permaneceriam inalteradas.

O que realmente mudou foi a expectativa de cortes de juros este ano. Antes do conflito, o mercado precificava duas reduções de 25 pontos básicos em 2026. Após o conflito, essa expectativa foi reduzida para uma única redução, adiada preferencialmente para após setembro. A probabilidade de nenhum corte em 2026 aproximadamente dobrou. Com as taxas de juros mantidas em níveis elevados por mais tempo, os estoques cíclicos de títulos públicos continuam gerando rendimentos. Mais rendimentos significam mais receita, e mais receita significa preços de ações mais altos. A guerra estourou, e um emissor de stablecoin se tornou um beneficiário. Isso nunca foi previsto em nenhum modelo de previsão.

Contexto adicional: A lógica de venda que pressionou as ações da Circle a US$ 49 em fevereiro era, essencialmente, uma aposta na redução das taxas de juros.

No momento, o mercado previa que o Fed reduziria as taxas várias vezes em 2026, o que comprimiria diretamente a receita de juros cambiais da Circle. De forma aproximada: com o nível atual de oferta de USDC de US$ 79 bilhões, cada redução de 25 pontos-base resulta em uma perda anual de receita da Circle de aproximadamente US$ 40 milhões a US$ 60 milhões. Duas reduções eliminarão quase US$ 100 milhões em receita bruta até o final do ano. A guerra tornou esse cálculo obsoleto durante a noite. Não porque a Circle tenha mudado, mas porque o contexto macroeconômico subjacente ao seu argumento tornou-se impossível de repetir.

Como começa um short squeeze?

Enquanto a narrativa das taxas de juros sustenta os preços das ações, a primeira alta foi impulsionada pelo posicionamento de posições.

Antes da divulgação dos resultados do quarto trimestre em 25 de fevereiro, cerca de 17,8% das ações em circulação da Circle estavam em venda a descoberto. Fundos hedge estabeleceram grandes posições de venda com expectativa de recuperação. Seu argumento é que as taxas de juros eventualmente cairão e a receita doméstica será comprimida, e que a receita dessa empresa não depende do piso das taxas de juros. Do ponto de vista fundamental, isso é difícil de refutar.

Além disso, a Circ divulgou um lucro de início de ano de US$ 0,43, superando a expectativa média do mercado de US$ 0,16. A receita atingiu US$ 7,7 bilhões, acima da previsão de US$ 7,49 bilhões. O volume de transações de USDC na cadeia aumentou quase 12 trilhões de dólares em relação ao trimestre anterior, representando um crescimento de 247% ano a ano. Covering shorts. A ação subiu 35% em um único dia de negociação. Segundo dados da 10X Research, os fundos de hedge estimam ter sofrido perdas de US$ 5 bilhões em posições curtas nesse dia. Em seguida, a guerra pegou o bastão iniciado pelo relatório de resultados.

Problemas do Coinbase

Aqui há uma parte mencionada na atualização da narrativa.

O prejuízo da Circle em 2025 foi de 70 milhões de dólares, e não lucro. O quarto trimestre foi excelente, mas o ano inteiro não foi. Para entender o motivo, você precisa compreender sua relação com a Coinbase, o fato mais importante e mais subestimado do negócio da Circle.

Quando o USDC foi lançado pela primeira vez em 2018, a Circle e a Coinbase formaram um consórcio conjunto para gerenciá-lo. Esse consórcio foi dissolvido em 2023, e a Circle obteve o controle total da emissão do USDC. No entanto, a Coinbase manteve as fontes de receita.

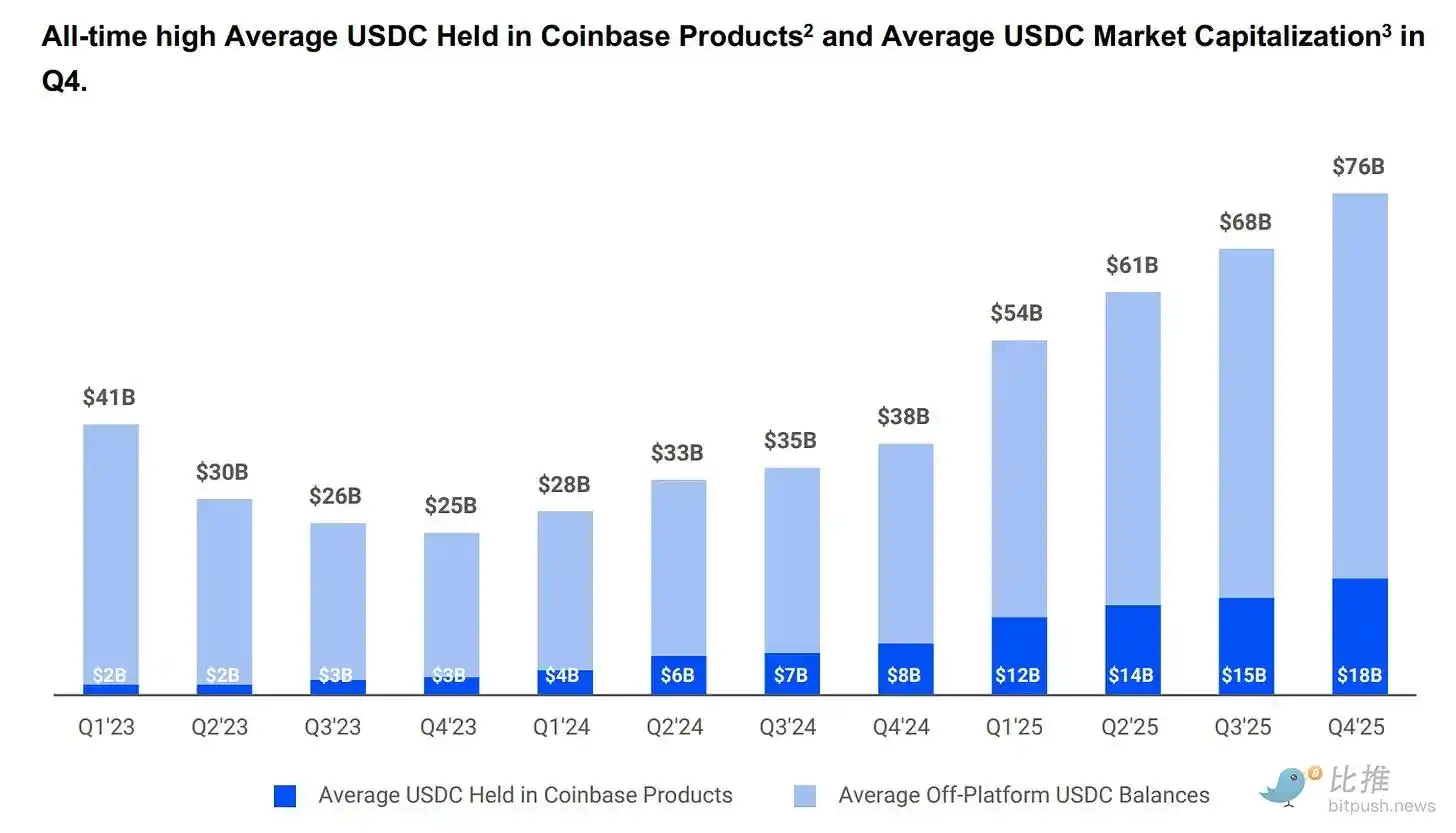

A Coinbase retirou 100% dos rendimentos das reservas de USDC mantidas em sua plataforma, e todos os demais rendimentos foram divididos igualmente com a Circle. Em 2024, esse acordo direcionou US$ 9,08 bilhões dos US$ 10,1 bilhões em custos totais atribuídos à Circle diretamente para a Coinbase.

Calculando aproximadamente, para cada dólar dos fundos da Circle, 54 centavos foram para uma empresa que nem emite tokens nem gerencia reservas. No início de 2025, o USDC detido pela Coinbase representava 22% da oferta total, em comparação com 5% em 2022. Quanto mais o USDC cresce na plataforma da Coinbase, maior se torna a proporção dos pagamentos feitos pelo círculo.

De acordo com o @q4cdn.com, a parceria é renovada automaticamente a cada três anos, e a Circle não pode rescindir unilateralmente. Qualquer resultado da próxima negociação terá impacto direto na margem de lucro da Circle. No quarto trimestre de 2025, os custos alocados atingiram US$ 461 milhões, um aumento de 52% em relação ao mesmo período.

Atualmente, a perda líquida de US$ 700 milhões parcialmente decorre de US$ 4,24 bilhões em compensação em ações atribuída à IPO, o que faz com que os números gerais pareçam piores do que a real situação dos negócios. No entanto, os negócios reais ainda enfrentam um problema estrutural de custos que nenhum ambiente de taxas de juros pode resolver completamente.

O mercado precifica o ciclo como infraestrutura. Já a demonstração de resultados mostra que é um instrumento de taxa de juros com custos de alocação elevados. Ambas as visões podem ser verdadeiras ao mesmo tempo. Elas simplesmente utilizam lógicas de precificação diferentes, e agora o mercado está pagando simultaneamente pelo "melhor versão" de ambas.

Why is this not just a macro trade?

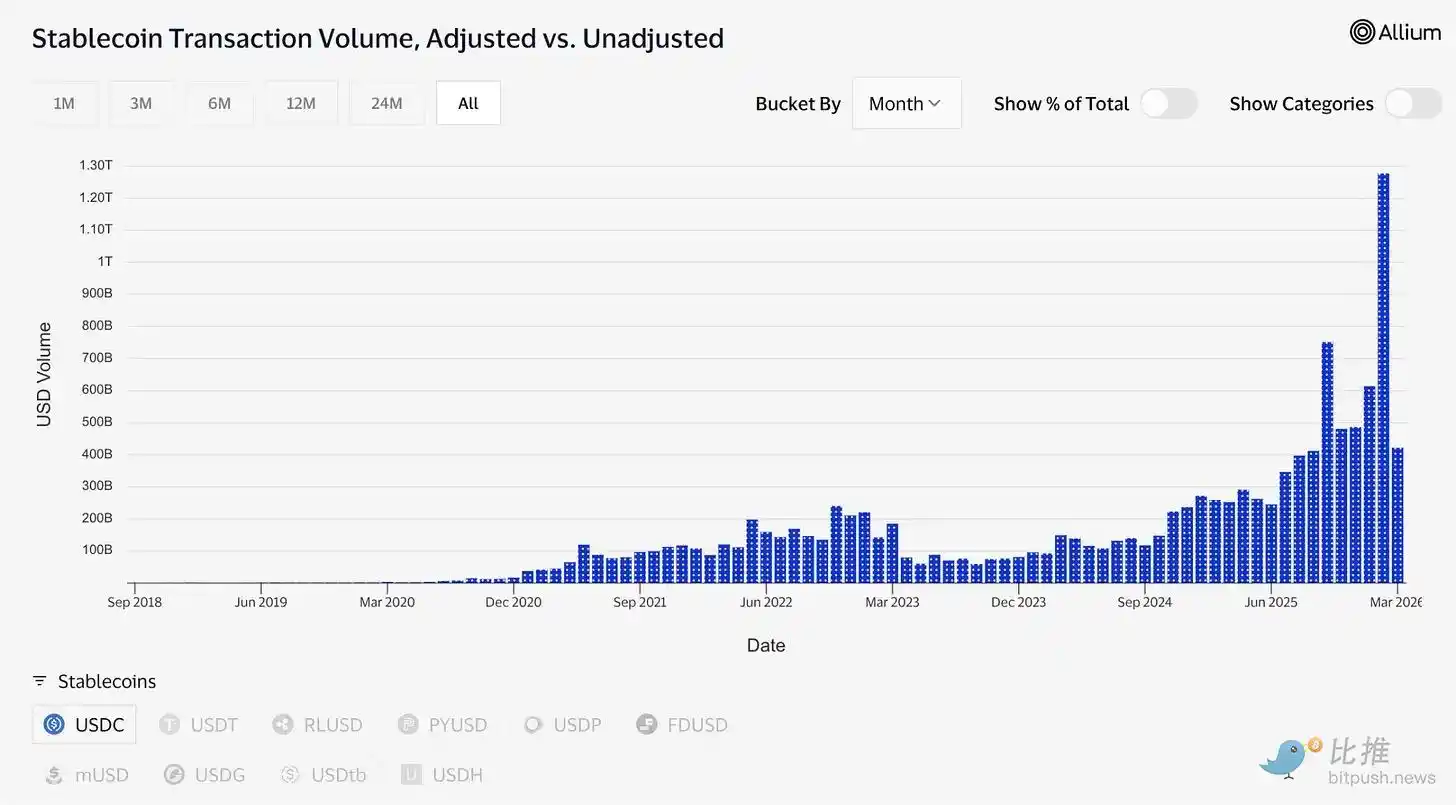

A oferta de USDC atingiu recentemente um recorde histórico de US$ 79 bilhões, enquanto o mercado de criptomoedas como um todo caiu 44% em relação a outubro. Isso é significativo, pois, quando os mercados caem, ativos especulativos normalmente também caem. A manutenção do crescimento do USDC indica que as pessoas estão o utilizando para transferir fundos, e não apenas como uma aposta especulativa.

Durante o conflito no Irã, a demanda por USDC na região do Oriente Médio disparou exatamente porque o sistema bancário tradicional tornou-se confiável. Quando os canais normais são bloqueados, as pessoas o utilizam para transferências internacionais e transfronteiriças. É assim que a infraestrutura de pagamento se comporta sob pressão: seu uso aumenta, em vez de diminuir.

Os dados de negociação confirmam isso. Apenas em fevereiro, o USDC processou cerca de US$ 1,26 trilhão em volume de negociação ajustado, enquanto o USDT correspondente foi de US$ 514 bilhões. O valor de mercado da Tether (USDT) permanece em US$ 184 bilhões, enquanto o USDC está em US$ 79 bilhões. Em termos de oferta total, os dois não são comparáveis. No entanto, o volume atual do USDC já superou o do USDT.

De acordo com @visaonchainanalytics, "oferta adormecida" e "liquidação ativa" são conceitos diferentes. Anteriormente, mostrava-se onde as pessoas estavam mantendo seus dólares; agora, mostra-se qual tipo de dólar é utilizado quando é necessário transferir valor.

Druckenmiller fez alguns argumentos relevantes esta semana. Na entrevista ao Morgan Stanley, gravada em 30 de janeiro e publica na quinta-feira, ele previu que o sistema global de pagamentos operará em stablecoins de 10 a 15 dias por ano e chamou as criptomoedas de "uma solução à procura de um problema".

O investidor macro mais confiável do mundo divide este espaço em duas partes: as stablecoins são a base inicial, e tudo o mais está procurando uma razão para existir. Este quadro oferece suporte ao otimismo.

Depósito da infraestrutura

Os ativos tokenizados cresceram de cerca de US$ 1,5 bilhão no início de 2023 para cerca de US$ 26,5 bilhões hoje. Muitos desses produtos, incluindo o fundo de títulos do Tesouro tokenizado BUIDL, que possui mais de US$ 2 bilhões em ativos detidos pela BlackRock, dependem do USDC para processamentos de subscrição, resgate e liquidação.

Os mercados preditivos processaram mais de US$ 22 bilhões em volume de negócios em 2025, na maioria dos casos liquidados em USDC (apenas Polymarket). A Visa atualmente suporta mais de 130 cartões vinculados a stablecoins em 50 países globais, com volume anual de liquidação de cerca de US$ 4,6 bilhões.

A Circle está construindo a infraestrutura por trás de tudo isso. A rede de pagamentos da Circle (Circle Payments Network) conecta 55 instituições financeiras, com um volume anual processado de US$ 5,7 bilhões, permitindo que bancos e provedores de pagamento convertam USDC entre países e o transformem diretamente em moedas locais.

Arc é a blockchain Layer-1 proprietária da Circle, projetada para dar suporte total aos sistemas institucionais. Essa infraestrutura é independente da base de liquidação da Ethereum ou Solana. Embora a Ethereum e a Solana tenham impacto atualmente insignificante sobre a receita, ambas são estratégias de longo prazo no caso de uma queda nas taxas de juros.

O volume monetário do sistema de IA é pequeno, mas a estrutura é interessante. Dados divulgados em março pelo responsável global por despesas da Circle mostram que, nos últimos nove meses, agentes de IA realizaram 140 milhões de pagamentos, totalizando US$ 43 milhões. Dos quais 98,6% foram liquidados em USDC, com uma média de US$ 0,31 por transação. Atualmente, existem mais de 400 mil agentes de IA com poder de compra. Embora o valor em dólares ainda seja pequeno, a tendência não pode ser ignorada.

Se agentes de IA precisarem pagar entre si pagamentos frequentes e de baixo valor por computação, acesso a dados e chamadas de API, precisarão de ferramentas que permitam liquidação imediata e envio com custo quase nulo. A Circle acaba de lançar o Nano Payment, especificamente projetado para essa necessidade: suporta USDC sem gás, com valores tão baixos quanto US$ 0,000001, off-chain, com liquidação em lote. A rede de teste já suporta 12 cadeias, incluindo Arbitrum, Base e Ethereum.

Este é o círculo que o mercado está disposto a pagar US$ 123 por ação: uma empresa que opera em finanças tokenizadas, negócios com agentes de IA, pagamentos transfronteiriços e mercados de previsão, com regulamentação robusta do Projeto de Lei GENIUS e alta probabilidade de aprovação do Projeto de Lei CLARITY antes do verão. Bernstein estabeleceu um preço-alvo de US$ 190, Clear Street de US$ 136, e o preço-alvo mais otimista da Wall Street, Harbor Global, chega a US$ 280.

Contradição persistente

Aqui, quero falar honestamente sobre um ponto que os compradores frequentemente ignoram.

O lucro da Circle depende da manutenção de taxas de juros elevadas. Essa não é uma condição permanente. O Federal Reserve certamente reduzirá as taxas em algum momento. Nesse momento, a renda gerada pelas reservas de títulos do Tesouro que sustentam o USDC diminuirá, e a receita de juros da Circle também sofrerá redução.

Circle reconheceu isso. Ela tem expandido suas receitas com taxas de negociação, serviços empresariais, rede de pagamentos e Arc — negócios que não dependem do ambiente de juros para operar. Mas, atualmente, essas receitas ainda são pequenas. O lucro com retirada de fundos ainda é o principal.

Portanto, você encontrará essas duas lógicas coexistindo no mesmo preço da ação, mas elas não são a mesma aposta.

A tese básica sustenta que o USDC está se tornando um meio de pagamento real. O ecossistema é regulamentado, transparente e ansioso por se integrar profundamente ao sistema financeiro tradicional, e essa integração é persistente, independentemente das taxas de juros. Essa tese é apoiada por dados: volume de transações digitalizado, integração, o framework de Druckenmiller e a Macquarie, que chama os stablecoins de camada básica da infraestrutura financeira global.

Se esse argumento estiver correto, o círculo parece barato em qualquer ambiente de taxas de juros, pois seu mercado potencial é todo o sistema de pagamentos global.

A teoria de negociação de taxas de juros considera que a Circle é uma aposta alavancada em taxas mais altas e por mais tempo, e que o preço das ações já reflete a situação de que o Fed nunca mais reduzirá as taxas. Se essa for a principal força motriz dos preços, cada ponto de redução de taxas pelo Fed no futuro será uma resistência, pois o preço das ações já antecipou os fundamentos sob taxas normalizadas.

Ambas as perspectivas já estão precificadas. A guerra torna difícil discernir para qual ativo o mercado está realmente comprando.

Este pode ser o ponto mais útil para entender o CRCL (código de ações da Circle). O foco não é se subirá para US$190, mas sim que você está comprando "infraestrutura", um "título do governo que aprendeu a contar uma boa história e se tornou um revendedor". Inicialmente, é uma posição de longo prazo; depois, desaba no exato momento em que Powell muda de ideia.

Atualmente, manter o valor da luta pela vida para ambas as partes. O dólar está concluindo a tarefa mais difícil e necessária. E na lacuna entre esses dois cenários, reside o verdadeiro segredo da empresa — ela descobriu como criar moeda digital denominada em dólar, mas agora compreendeu que sobreviveu no momento em que o dólar deixou de gerar 5% de rendimento.