Autor: Lucas Shin

Tradução: Deep潮 TechFlow

Leitura profunda da Shenchao: O mercado trata a Circle como um fundo de mercado monetário sensível a juros, mas a oferta de USDC aumentou 72% mesmo com a queda das taxas de juros. Mais negligenciado ainda é o movimento de comércio por agentes de IA: a McKinsey prevê que o volume de transações por agentes atingirá US$ 3 a 5 trilhões em 2030, e dos US$ 106 milhões em volume de transações do padrão de pagamento HTTP x402, 99,6% foram liquidados em USDC. Este é um oportunidade estrutural para a demanda por stablecoins, não apenas uma aposta pura em taxas de juros.

Conclusão:

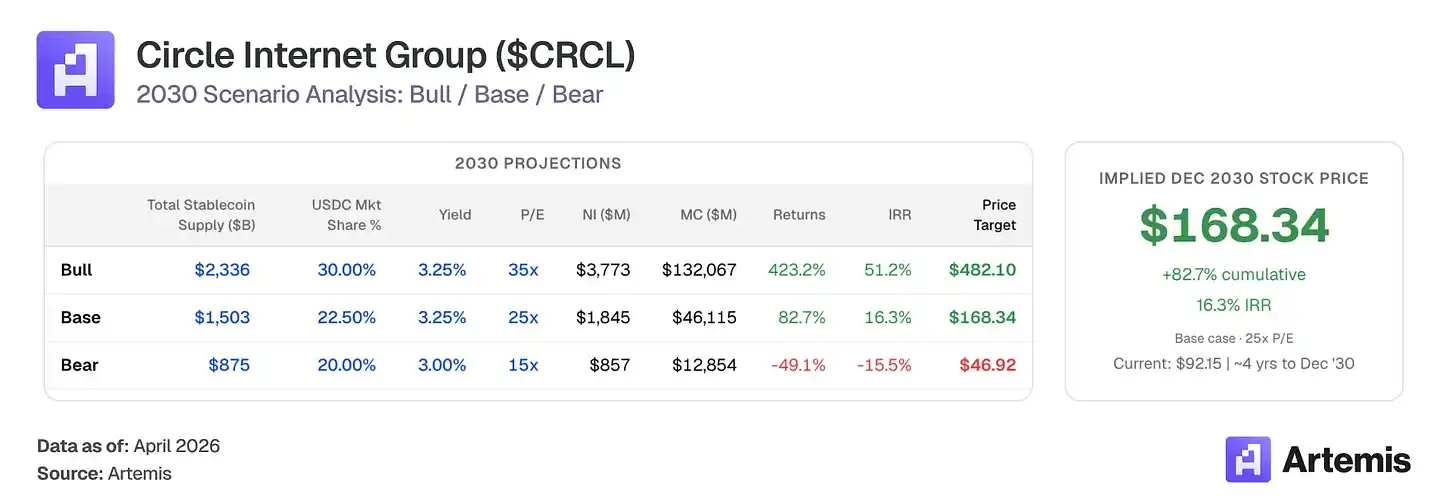

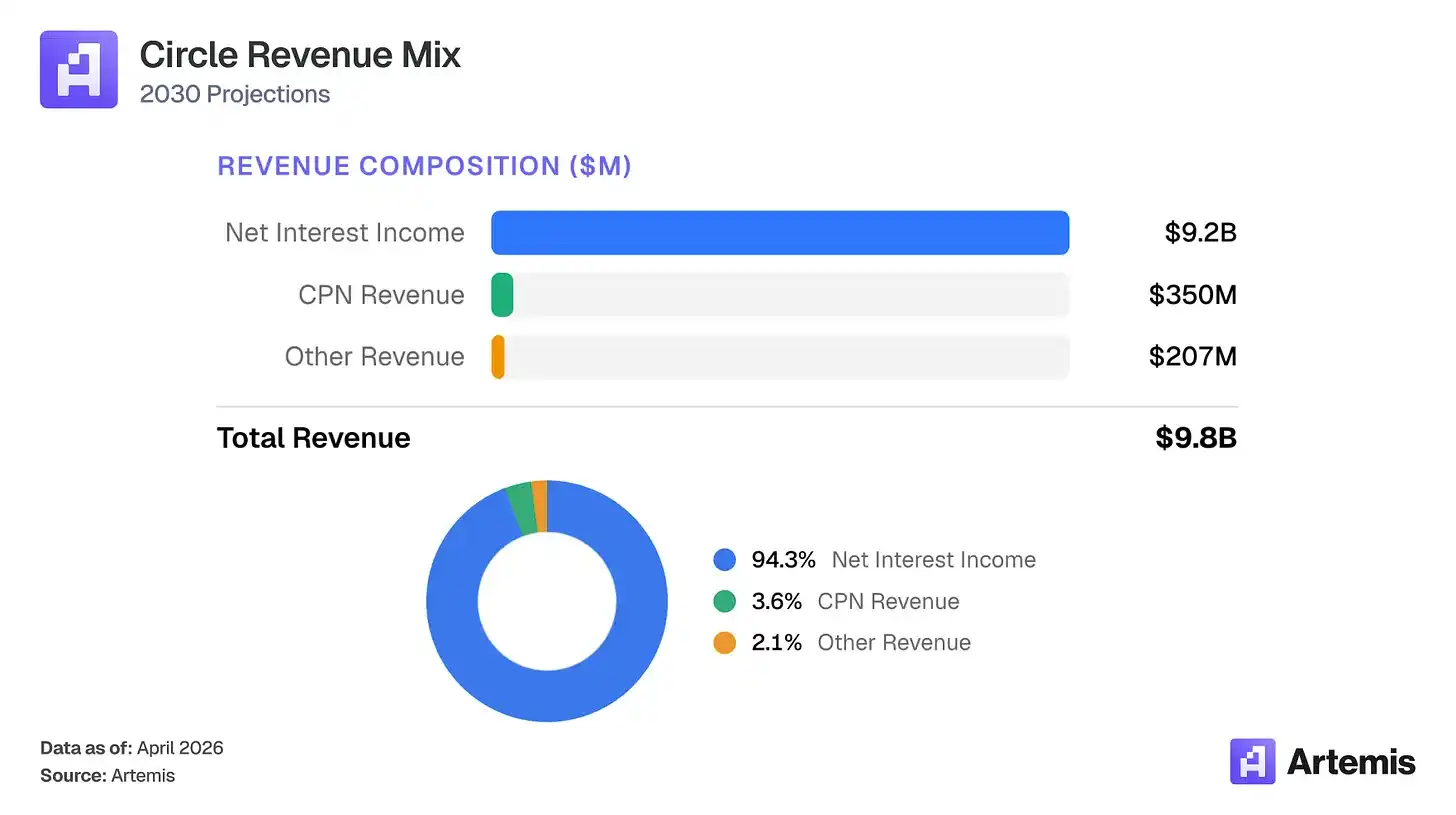

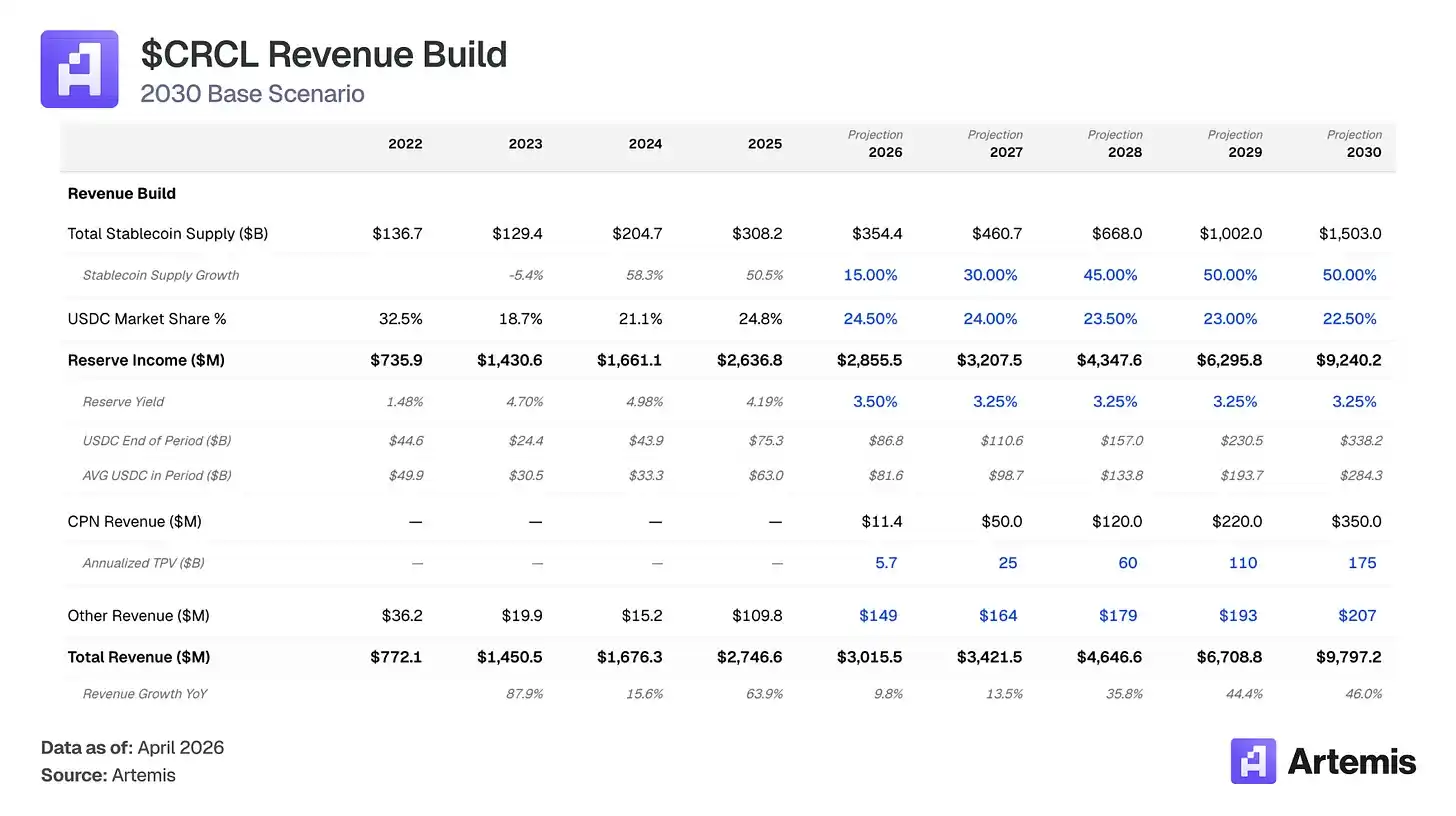

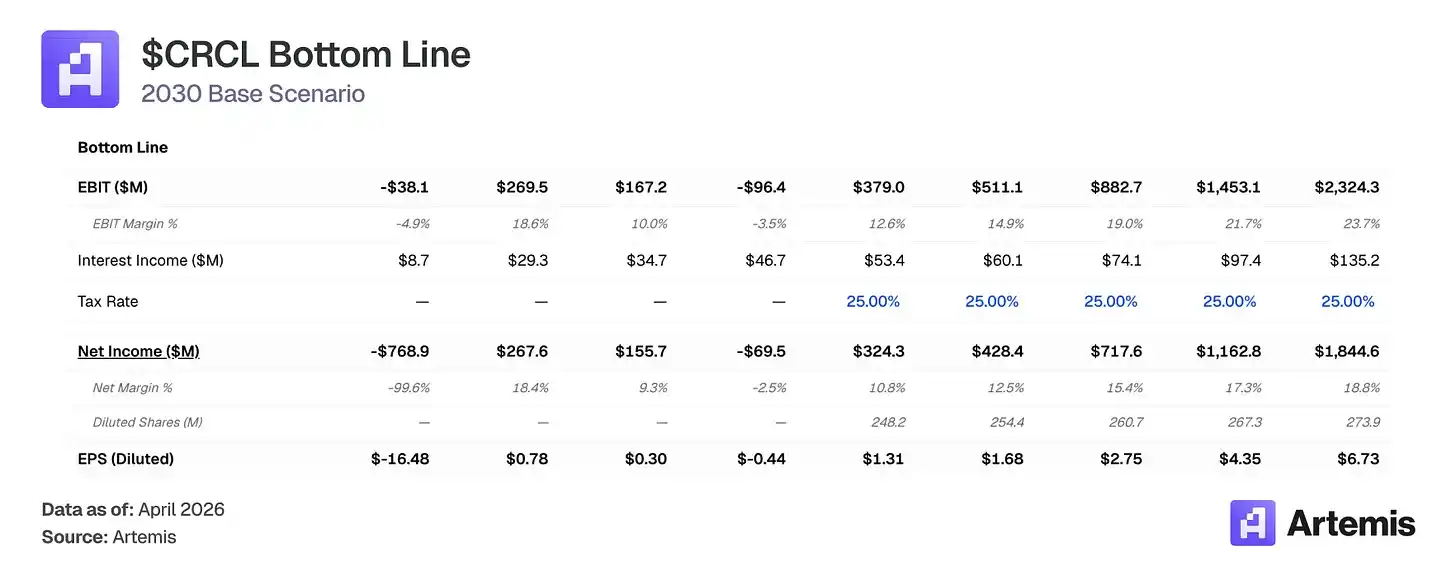

O mercado está precificando a Circle como um fundo de mercado monetário sensível a juros — apostando que a taxa da taxa de fundos do Fed está assentada no blockchain. Achamos que esse quadro subavalia o negócio. A oferta de USDC cresceu 72% até 2025, atingindo US$ 75,3 bilhões, mesmo que a Reserva Federal reduza as taxas em 75 pontos-base no segundo semestre, indicando que a demanda por USDC é impulsionada pela adoção por utilidade real, e não apenas por comportamento de busca por rendimento. Nosso cenário base prevê que o mercado total de stablecoins alcance cerca de US$ 1,5 trilhão até 2030, com uma oferta média de USDC de US$ 284 bilhões. Mesmo com a expectativa de compressão da rentabilidade das reservas, prevemos que a receita das reservas da Circle crescerá para US$ 9,2 bilhões em 2030 (cerca de 3,5 vezes o valor de 2025), pois o crescimento da oferta supera a compressão das taxas. Juntamente com a expansão da rede de pagamentos da Circle (CPN) para US$ 350 milhões em receita e a redução dos custos de distribuição de 60% para 55%, nosso cenário base prevê receita total de US$ 9,8 bilhões em 2030 e lucro líquido de cerca de US$ 1,8 bilhão.

Várias correntes favoráveis estão sustentando essa trajetória: a lei GENIUS estabeleceu um quadro federal para stablecoins que beneficia emissores em conformidade; a rede de pagamentos da Circle obteve atratividade inicial, com 55 instituições financeiras registradas e um volume anualizado de processamento de transações de US$ 5,7 bilhões, oferecendo fluxos de receita baseados em transações e diversificando-se da sensibilidade a taxas de juros; a adoção de stablecoins está se expandindo em pagamentos B2B, liquidação transfronteiriça e DeFi. Nosso cenário base produz uma previsão de EPS para 2030 de US$ 6,73, o que implica um preço-alvo de aproximadamente US$ 168, com um múltiplo terminal de 25x, representando um potencial de alta de 83% em relação ao nível atual.

Tabela de empresas comparáveis:

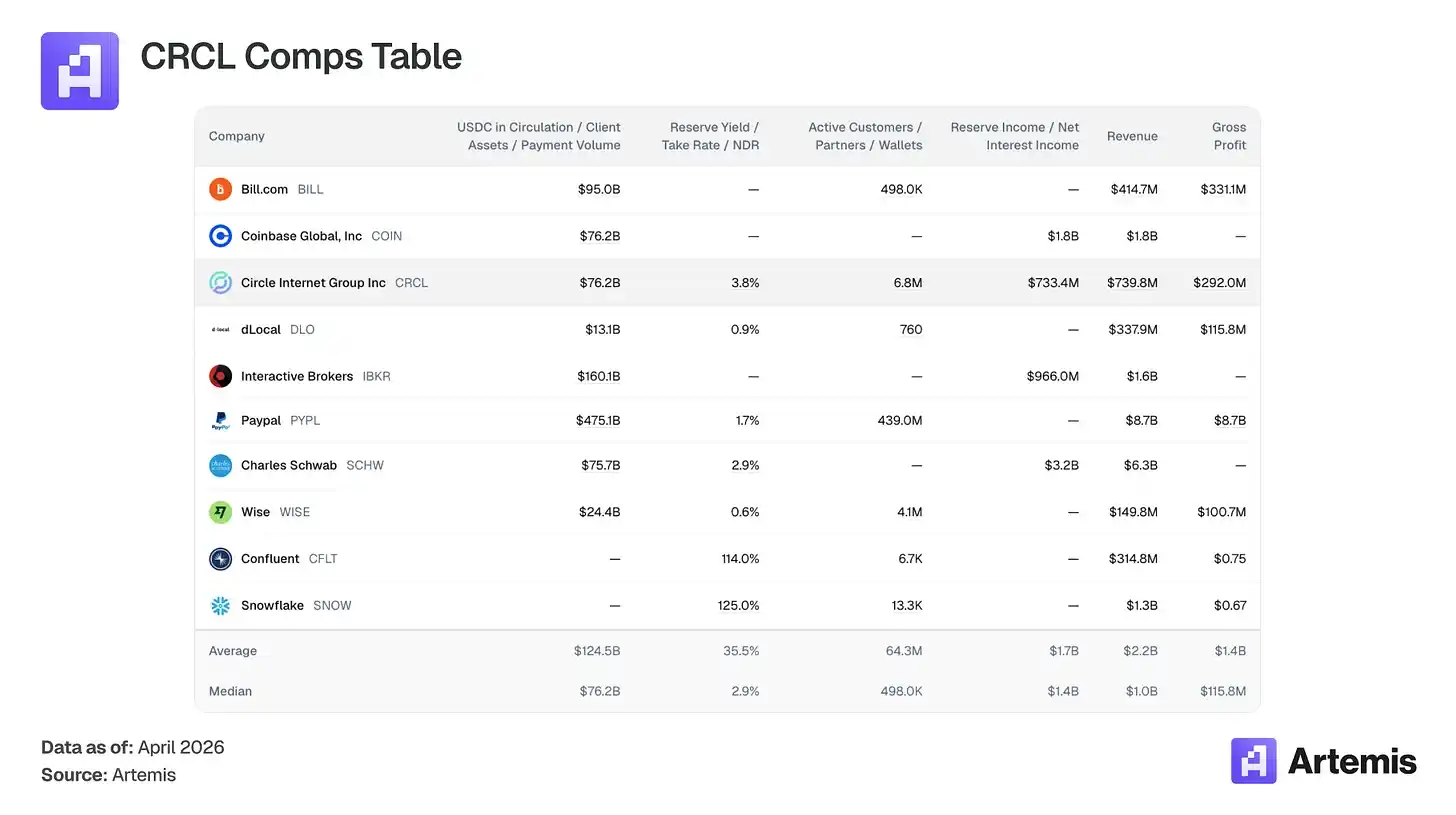

Não há empresas listadas diretamente comparáveis como emissores de stablecoins que monetizam fundos em reserva. Nosso conjunto comparável inclui empresas que compartilham atributos-chave com o negócio da Circle: modelo de receita baseado em fundos em reserva (Charles Schwab, Interactive Brokers), infraestrutura de pagamentos digitais (PayPal, Wise, dLocal, Bill.com), plataformas nativas de criptomoedas (Coinbase) e infraestrutura de alto crescimento com economia baseada em uso (Snowflake, Confluent).

O que o Circle faz?

Circle é a emissora do USDC, uma stablecoin denominada em dólares, atrelada 1:1 ao dólar americano. Quando os usuários depositam dólares, o USDC é cunhado; quando resgatam, ele é destruído. A renda gerada pelas reservas (aproximadamente 43% em回购, 43% em títulos do tesouro e 14% em depósitos bancários, mantidas pelo BNY Mellon e geridas pelo fundo USDXX da BlackRock) constitui a principal fonte de receita da Circle.

Detalhes cruciais da estrutura de custos: A Coinbase, como principal parceiro de distribuição do USDC, recebe 100% da receita das reservas de USDC mantidas em sua plataforma e 50% das reservas de USDC fora da plataforma. Em 2025, a Coinbase recebeu US$ 1,35 bilhão, correspondendo a 51% da receita total das reservas da Circle. Incluindo a distribuição não realizada pela Coinbase (12,7%), os custos totais de distribuição consumiram cerca de 61% da receita das reservas, deixando uma margem bruta de 39%. Prevemos que os custos de distribuição cairão de 60% para 55% até 2030, à medida que a distribuição não realizada pela Coinbase crescer, com novas instituições financeiras, bancos e parceiros de custódia negociando acordos mais favoráveis do que o atual acordo da Circle com a Coinbase. Isso impulsionará a margem bruta a aumentar de 39% para 54%.

Além da receita de reservas, o principal alavanca de crescimento da Circle é a Circle Payment Network (CPN), uma rede de liquidação B2B transfronteiriça construída sobre o USDC. Lançada em maio de 2025, a CPN já registrou 55 instituições financeiras, com um volume anualizado de processamento de transações de US$ 5,7 bilhões e uma pipeline de 500 instituições financeiras. Prevemos que a CPN se expandirá para um volume de processamento de US$ 175 bilhões até 2030, com uma taxa de 0,2% (consistente com a taxa híbrida transfronteiriça de 20 pontos básicos), gerando US$ 350 milhões em receita baseada em transações. Essa receita é insensível às taxas de juros, diversificando a Circle da dependência exclusiva da rentabilidade das reservas. Outras linhas de receita (denominadas em nosso modelo como "outras receitas") incluem o CCTP (47-50% do volume de transações da ponte cross-chain) e a infraestrutura de liquidação Arc, previstas em conjunto em US$ 207 milhões até 2030.

Argumento #1: O crescimento da oferta supera a compressão de juros

O mercado total de stablecoins cresceu de aproximadamente US$ 137 bilhões em 2022 para cerca de US$ 308 bilhões em 2025. Nosso modelo prevê cerca de US$ 1,5 trilhão até 2030, com uma taxa de crescimento composta anual de cerca de 37%. Hoje, o total de stablecoins em circulação (cerca de US$ 316 bilhões) representa aproximadamente 1,4% da oferta monetária M2 dos Estados Unidos, que é de US$ 227 trilhões. Nosso cenário base implica cerca de 6%, ainda uma parcela modesta da liquidez denominada em dólar.

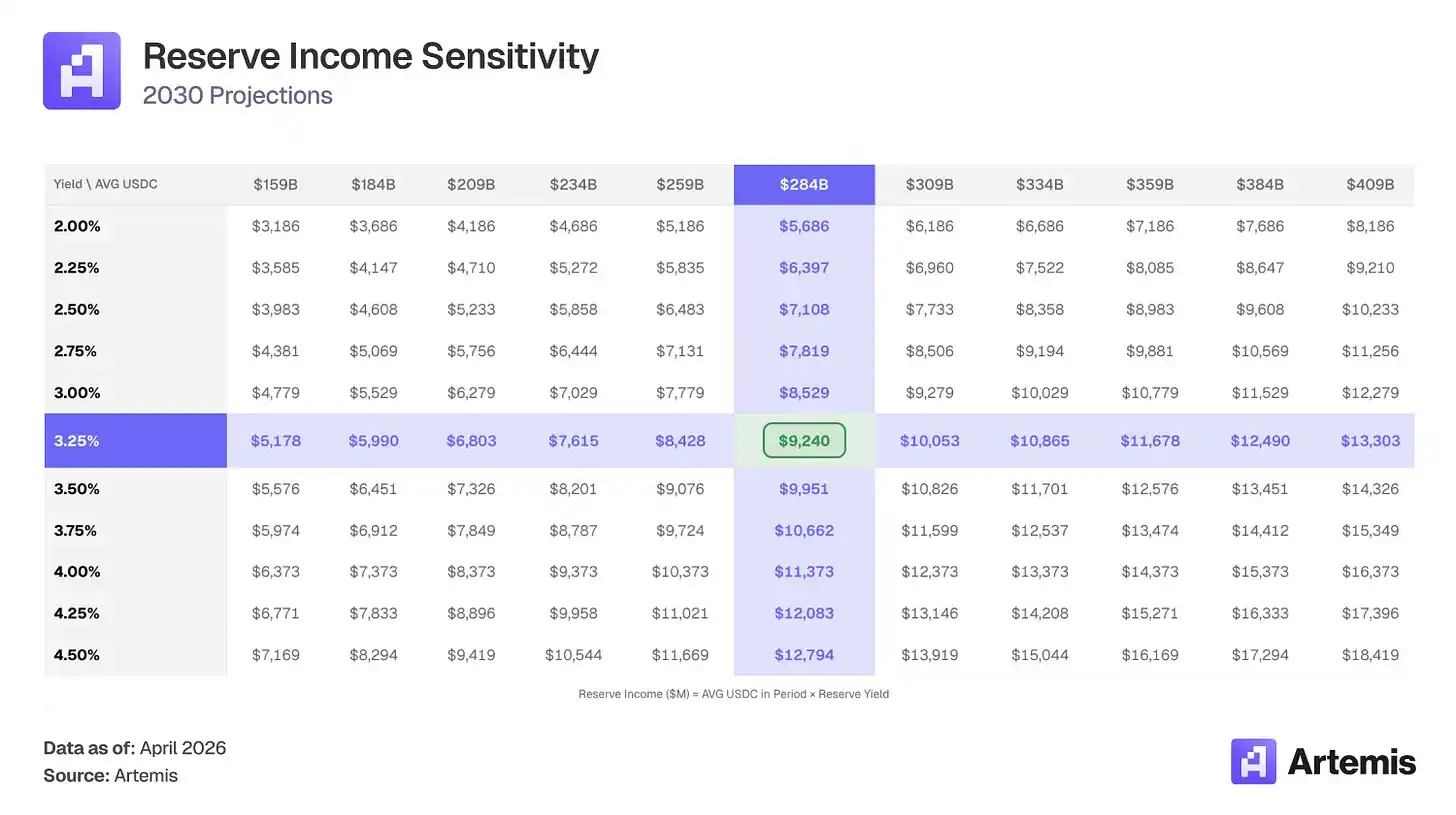

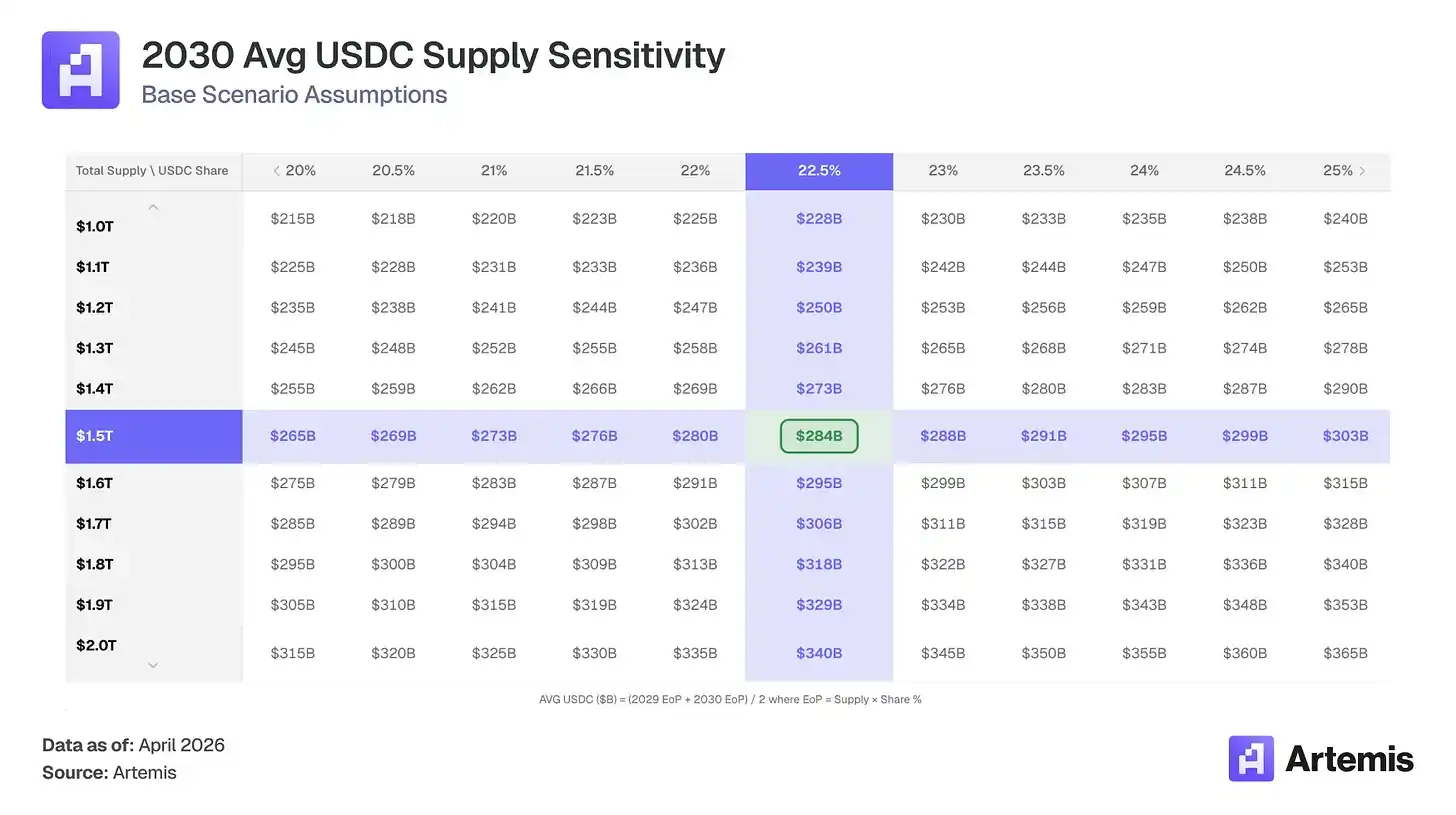

Prevermos que o USDC mantenha uma participação de mercado de 22-25% (uma leve queda de 24,8%, devido à divisão do espaço por stablecoins white-label e bancárias), gerando uma oferta de USDC de US$ 338 bilhões até 2030 (um aumento de cerca de 4,5 vezes em relação ao valor atual). Em termos simples, mesmo que a taxa de rendimento efetiva das reservas da Circle diminua, o simples crescimento da oferta de USDC, de US$ 63 bilhões para uma média de US$ 284 bilhões, é suficiente para compensar. Como resultado, a receita das reservas aumenta 3,5 vezes, de US$ 2,64 bilhões para US$ 9,24 bilhões.

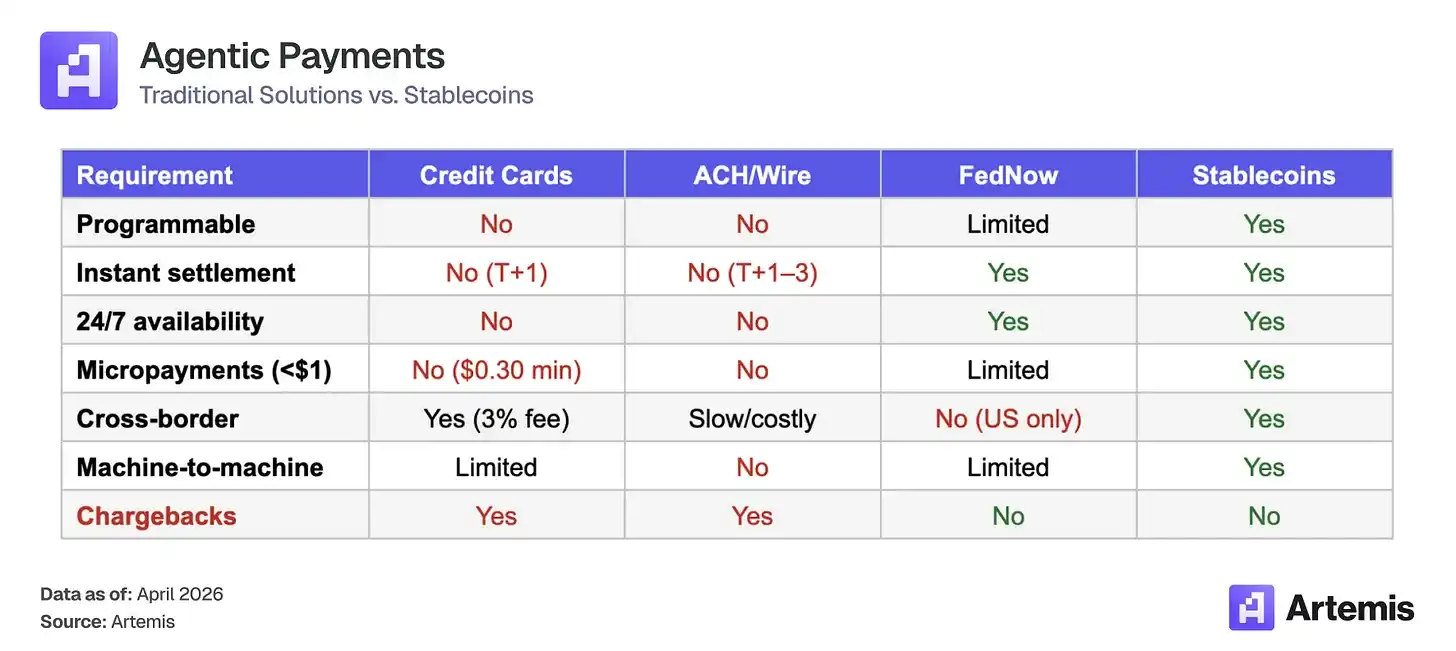

Argumento #2: O comércio por agência impulsionará a próxima onda de demanda por stablecoins

Os agentes de IA estão em trajetória de executar transações autonomamente até 2030. A McKinsey prevê que as vendas globais de agente comercial alcancem US$ 3 a 5 trilhões até 2030; a Gartner estima que, até 2028, agentes de IA中介arão mais de US$ 15 trilhões em compras B2B. Essas transações exigem, estruturalmente, trilhas de stablecoins:

As stablecoins estão se tornando o camada de liquidação desta nova economia de agentes, e o modelo de negócios da Circle se expande com isso. Quando agentes mantêm USDC em carteiras para financiar transações autônomas, a Circle ganha rendimento sobre cada dólar mantido nesses reservas. Quanto maior o pool de USDC detido pelos agentes, maior a base de receita, independentemente da frequência das transações.

USDC já é a stablecoin padrão para pagamentos por agente. Nos últimos seis meses, desde que o padrão de pagamento x402 (micropagamentos nativos HTTP) ganhou popularidade, ele processou aproximadamente 17,7 milhões de transações, com um volume de negócios de cerca de US$ 106 milhões. Mais de 99,6% desse volume foi liquidado em USDC.

A vantagem de primeira-mover criou um ciclo virtuoso: novos construtores adotam automaticamente o USDC devido à sua integração mais profunda, o que aprofunda ainda mais essa integração, tornando mais difícil para alternativas se destacarem. Não modelamos a receita de agentes no cenário base, mas a demanda por agentes está incorporada como uma opção de alta nos nossos cenários de mercado alcista. Se 1-2% da previsão inferior da McKinsey de 3 trilhões de dólares forem liquidados na trilha do USDC, isso representa um aumento de US$ 30-60 bilhões em flutuação de USDC nas carteiras de agentes, das quais a Circle poderia lucrar com rendimentos passivos.

Valuation and Scenarios

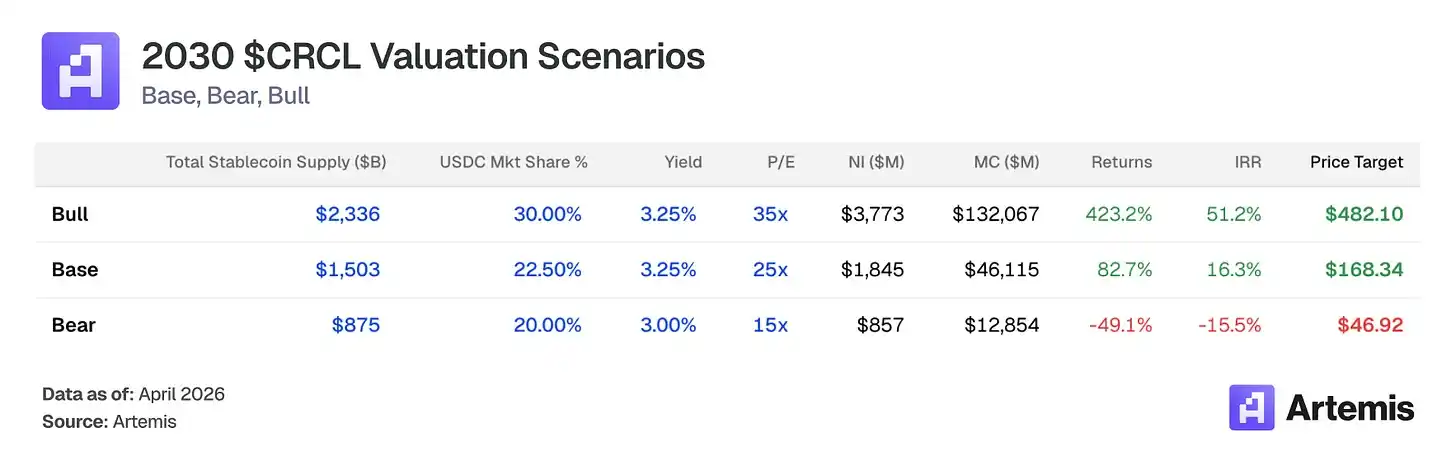

Utilizamos o múltiplo de P/E terminal com base na previsão de EPS para 2030 para avaliar o CRCL. Nosso cenário base gera uma receita líquida de US$ 1,84 bilhão sobre 273,9 milhões de ações diluídas, resultando em EPS de US$ 6,73. Um múltiplo terminal de P/E de 25x — superior à média ponderada de comparáveis, refletindo a trajetória de crescimento estrutural da Circle, a diversificação de receita impulsionada pelo CPN e a vantagem regulatória — implica em aproximadamente US$ 168 por ação em 2030, representando um potencial de alta de 83% em relação ao nível atual.

A múltipla de 25x situa-se entre os aproximadamente 15x do JPMorgan e os aproximadamente 38x da Coinbase, adequada para um negócio de infraestrutura de alto crescimento em transição para receitas recorrentes e insensíveis a juros.

Cenário base: Supondo que o crescimento da oferta e a expansão do CPN continuem, o mercado de stablecoins atinge US$ 1,5 trilhão, com o USDC mantendo uma participação de 22,5%. O custo de distribuição diminui moderadamente para 55%, devido a parceiros financeiros novos negociando fatias de receita mais baixas. Uma saída com múltiplo de P/L final de 25 vezes os lucros previstos para 2030 implica um preço-alvo de US$ 168,34 — um espaço de alta de 82,7% e um IRR de 16,3%.

Cenário de mercado de alta: supondo uma adoção acelerada de stablecoins impulsionada por regulamentação favorável, efeitos de rede da CPN e amplo acesso financeiro tradicional. O mercado total de stablecoins atinge US$ 2,3 trilhões, com o USDC obtendo 30% de participação. Os custos de distribuição são reduzidos para 50% devido à expansão além das origens da Coinbase. Saída com múltiplo de P/L final de 35 vezes os lucros previstos para 2030, o que implica um preço-alvo de US$ 482,10 — um espaço de alta de mais de 423% e um IRR de 51,2%.

Cenário de baixa: supondo que o crescimento de stablecoins se desacelere, stablecoins white-label erosionem 20% da participação de mercado do USDC e os cortes de juros comprimam a rentabilidade das reservas para 2,75%. A atratividade do CPN foi decepcionante. Uma saída com múltiplo de P/L terminal de 15 vezes os lucros previstos para 2030 implica um preço-alvo de US$ 46,92 — uma queda de aproximadamente 49% e um IRR de -15,5%.

Acreditamos que a qualidade da gestão é acima da média no campo da infraestrutura criptográfica, com vantagem especial na navegação regulatória (49 estados MTL, primeiro a estar em conformidade com o MiCA).

Jeremy Allaire co-founded Circle in 2013 and serves as Chairman and CEO. A serial entrepreneur (formerly CTO of Macromedia and founder/CEO of Brightcove, which went public in 2012), Allaire shifted Circle from a consumer payments app to stablecoin infrastructure, co-launched USDC with Coinbase in 2018, and completed a traditional IPO on the NYSE in June 2025 after a failed SPAC attempt in 2022.

Heath Tarbert assume a presidência, promovido de chefe jurídico em janeiro de 2025. Tarbert foi ex-presidente e CEO da CFTC (2019-2021), ex-assistente do secretário do Tesouro dos EUA e ex-chefe jurídico da Citadel Securities.

Jeremy Fox-Geen atua como CFO desde janeiro de 2021. Foi anteriormente CFO da iStar/Safehold (REIT listada na NYSE) e CFO da prática da McKinsey na América do Norte. Ele supervisionou o IPO da Circle e gerenciou a estrutura de reservas que suporta mais de US$ 70 bilhões em circulação de USDC.

Dante Disparte atua como Chefe de Estratégia e Diretor Global de Políticas e Operações. Anteriormente, foi executivo fundador e vice-presidente da Diem Association (projeto de stablecoin da Meta), onde liderou a estratégia regulatória global, políticas públicas, expansão de mercado e operações internacionais.

O principal risco de gestão é a concentração dos fundadores e a alta compensação em ações após o IPO (mais de US$ 500 milhões em 2025, incluindo US$ 424 milhões em RSUs relacionados ao IPO acelerados), que atualmente está sendo normalizada (compensação em ações de US$ 59 milhões e US$ 48 milhões nos terceiro e quarto trimestres de 2025, tendendo a uma taxa anualizada abaixo de US$ 200 milhões).

White-label and native platform stablecoin

O risco mais subestimado para a participação de mercado do USDC é o lançamento de stablecoins próprias por plataformas, principais aplicativos e instituições financeiras. Por exemplo, o Hyperliquid tem o USDH, o PayPal tem o PYUSD, a Fidelity tem o FIDD e o JPMorgan tem o JPMD. Recentemente, a Polymarket lançou o "Polymarket USD", atualmente embalado como USDC, mas que pode ser um passo em direção a um sistema de liquidação independente. Se essa estratégia se expandir dentro do quadro da lei GENIUS, o USDC pode perder gradualmente seu status como trilha padrão de liquidação. Nosso cenário base prevê que a participação de mercado do USDC caia de 24,8% para 22,5% até 2030 em razão dessa fragmentação.

Fatores de mitigação: stablecoins white-label ainda exigem infraestrutura de reservas, conformidade e — o mais importante — liquidez profunda. Dado que a integração do USDC está presente em cada exchange principal, carteira, protocolo DeFi e ponte, novas stablecoins de marca precisam replicar essa rede de liquidez para operar como ativos de liquidação independentes. Pools de liquidez profunda, spreads apertados e resgates imediatos não são fáceis de iniciar, e stablecoins fragmentadas com baixa liquidez criam execução pior para os usuários. O custo de transição para reservas totalmente independentes é suficientemente alto para que a maioria das plataformas nunca complete a transição.

Sensibilidade à taxa de fundos federais

A receita de reservas está diretamente ligada às taxas de juros. A previsão de 284 bilhões de dólares em média de USDC em 2030 corresponde a uma perda aproximada de 2,8 bilhões de dólares na receita total das reservas para cada redução de 100 pontos básicos. Se a Reserva Federal reduzir as taxas para 2,0%, a receita de reservas prevista em 2030 estará 25-30% abaixo do nosso cenário base. O mercado de previsão da Kalshi atualmente precifica uma probabilidade de 63% de novas reduções de taxas antes de 2027.

Fator de mitigação: Mesmo com uma taxa de rendimento de 2,5%, os USDC médios de US$ 284 bilhões geram US$ 7,1 bilhões em receita de reservas, o que é 2,7 vezes o valor de US$ 2,64 bilhões obtidos com uma taxa de 4,19% em 2025. O crescimento da oferta supera todas as situações, exceto as mais extremas em termos de taxas de juros.

Concentração em produto único e dependência da Coinbase

As receitas de reservas do USDC representam mais de 96% da receita de 2025. A Coinbase controla cerca de 67% da participação no mercado de exchanges de criptomoedas nos EUA, obtendo 51% das receitas de reservas. Como mencionado anteriormente, toda a base de receita está em risco se a Coinbase lançar seu próprio stablecoin, renegociar agressivamente os termos ou se a resistência regulatória retardar o crescimento da oferta do USDC.

Fator de alívio 1: Dado que a Coinbase ganha US$ 1,35 bilhão por ano com o acordo com a Circle, com risco quase nulo no balanço patrimonial, é pouco provável que escolham lançar uma stablecoin competitiva. Se o fizerem, precisarão construir a infraestrutura regulatória e a liquidez que a Circle levou anos para desenvolver.

Fator de mitigação 2: O mercado tem feito críticas semelhantes à Visa ao longo dos anos (afirmando que é um negócio de produto único), mas os serviços adicionais da Visa geraram mais de US$ 10,9 bilhões em 2025 (aumento de 24% em relação ao ano anterior), demonstrando redução na dependência das taxas de troca. Acreditamos que a CPN é o principal alavanca de diversificação da Circle. Até o final de 2030, prevemos que a CPN gerará US$ 350 milhões em receita baseada em transações (aproximadamente 4% da receita total), sendo insensível às taxas de juros e independente da relação com a Coinbase. Ao longo do tempo, a origem institucional e B2B do USDC fora da Coinbase também deve reduzir organicamente os custos de distribuição mista.

Resiliência da Tether e o cenário competitivo

O fornecimento atual de USDT está próximo a 2,5 vezes o de USDC, e a Tether está ativamente reduzindo a lacuna regulatória explorada pelo USDC. Em janeiro de 2026, a Tether lançou o USAT, um stablecoin emitido pela Anchorage Digital Bank (regulado pelo OCC) e compatível com a lei GENIUS, proporcionando à Tether acesso ao mercado institucional americano anteriormente fechado. Se a Tether conseguir implementar com sucesso a estratégia dupla (USDT para liquidez global, USAT para conformidade nos EUA), a vantagem regulatória do USDC será significativamente reduzida.

Fatores de mitigação: O cenário competitivo é sutil. O USDT domina as negociações em exchanges centralizadas fora dos EUA e remessas em mercados emergentes, enquanto o USDC domina como garantia em DeFi (escolha padrão em Aave, Compound e Uniswap), adoção institucional nos EUA, pontes intercadeias (CCTP representa 47-50% do volume de transações nas pontes) e pagamentos B2B (US$ 235 bilhões em 2025, aumento de 733% ano a ano, com o USDC representando cerca de 65%). Na verdade, esses são produtos distintos servindo a diferentes mercados totais disponíveis. Dito isso, nosso argumento se baseia na expansão total do mercado de stablecoins, e não no crescimento de participação de mercado às custas da Tether. Ambas as stablecoins experimentarão crescimento significativo.

Divulgação: Este material é fornecido apenas para fins informativos e não constitui aconselhamento financeiro, de investimento, de negociação ou qualquer outro tipo de aconselhamento. As opiniões expressas são as do autor e não devem ser interpretadas como recomendações para comprar, vender ou manter qualquer ativo. O autor ou entidades associadas podem possuir posições nos ativos discutidos. Você deve realizar sua própria pesquisa e consultar um profissional financeiro qualificado antes de tomar qualquer decisão de investimento.