Autor original: Sanqing, Foresight News

Em 24 de março (horário da costa leste dos EUA), a Circle (CRCL), emissor de stablecoins, fechou na NYSE a US$ 101,17, registrando queda de mais de 20% em um único dia, o maior recuo diário desde sua estreia na bolsa. Seu maior parceiro de distribuição, Coinbase (COIN), caiu cerca de 10% ao mesmo tempo, fechando na Nasdaq a US$ 181,04.

O gatilho para a venda foi a vazamento de detalhes do último rascunho do Clarity Act, que propõe proibir provedores de serviços de ativos digitais de pagar rendimentos "direta ou indiretamente" sobre saldos de stablecoins, bem como proibir qualquer estrutura "economicamente ou funcionalmente equivalente a juros".

Fonte da imagem: Tweet da Eleanor Terrett, apresentadora do Crypto in America e ex-jornalista da Fox Business

No mesmo dia, sua concorrente Tether anunciou que contratou um dos quatro maiores escritórios de contabilidade para realizar sua primeira auditoria financeira completa (incluindo reservas de USDT).

“Direta ou indiretamente”, cinco caracteres bloqueiam quem

O rascunho foi submetido aos representantes da indústria de criptomoedas em uma reunião fechada em 24 de março, e os representantes bancários seguirão com a revisão no dia seguinte. A jornalista Eleanor Terrett divulgou os detalhes do rascunho em uma mensagem de e-mail citada por ela no X.

O USDC nunca pagou juros, e a Circle, como emissora, nunca pagou nenhum rendimento aos detentores. Então, como o rascunho proíbe os emissores de pagar juros, isso tem alguma relação com a Circle?

O alcance do rascunho vai além do emissor. Quem realmente paga os rendimentos aos usuários é a Coinbase.

De acordo com a estrutura de divisão divulgada no prospecto da Circle, os juros sobre as reservas dos USDC detidos pelos usuários na plataforma Coinbase pertencem integralmente à Coinbase; os juros sobre as reservas dos USDC em circulação fora da plataforma pertencem 50% à Coinbase.

A Coinbase distribui a maior parte dos rendimentos de reservas obtidos na plataforma aos usuários na forma de "USDC Rewards". Segundo análise da Escola de Direito da Universidade de Columbia, a Coinbase tem margem de lucro extremamente baixa nos USDC Rewards, mantendo apenas uma diferença de cerca de 20 a 25 pontos básicos.

As cláusulas do projeto de lei Clarity Act, “direta ou indiretamente” e “economicamente ou funcionalmente equivalentes a juros”, foram projetadas exatamente para fechar essa brecha.

Essa proibição pode ter impacto financeiro limitado na Coinbase, ou até mesmo positivo. Como a Coinbase é acionista da Circle e detém uma participação líquida de 50% nos rendimentos das reservas fora da plataforma, sua motivação comercial para promover o USDC não desaparecerá.

No entanto, os concorrentes do USDC não são apenas o USDT, mas também o dólar em si.

Os recompensas em USDC fizeram com que o USDC desempenhasse o papel de uma "conta de poupança digital de alto rendimento" de fato. Este também é um dos fatores que impulsionaram o crescimento contínuo do USDC em dois anos consecutivos, superando o USDT. Assim que esse canal for fechado, os rendimentos dos usuários em USDC cairão a zero, reduzindo sua disposição para detê-lo.

O caminho de transmissão da contração da demanda aponta para a Circle. A motivação para detenção no varejo diminuiu, o ritmo de crescimento do volume total em circulação do USDC desacelerou, e a velocidade de aumento dos reservas caiu, fazendo com que a narrativa de crescimento de receita da Circle, baseada na expectativa de expansão de escala, comece a se desfazer.

O rascunho também mantém a isenção para "recompensas baseadas em atividade", permitindo ainda recompensas vinculadas a pagamentos, transferências ou uso da plataforma. No entanto, isso representa um produto completamente diferente do modelo atual de "hold-to-earn".

Além disso, a expressão “equivalente economicamente ou funcionalmente a juros” é excessivamente vaga, deixando um amplo espaço para interpretação futura por parte das autoridades regulatórias, e o limite dos prêmios baseados em atividade também corre o risco de ser restringido.

Outra pressão no mesmo dia

Se o projeto de lei Clarity Act estiver desmontando a roda de crescimento da Circle, então o anúncio de auditoria lançado pela Tether no mesmo dia aponta para outra vantagem competitiva da Circle.

A narrativa diferenciada de longo prazo do USDC foi em grande parte construída sobre a conformidade.

A Circle periodicamente aceita provas de reservas emitidas pelos principais escritórios de contabilidade; nos anos em que a incerteza regulatória pressionava a Tether, ser "o transparente e em conformidade" foi uma carta muito eficaz para clientes institucionais e exchanges sensíveis à conformidade.

Já a Tether tem enfrentado a pressão externa com provas trimestrais, em vez de auditorias reais; a S&P Global classificou a pontuação de crédito do USDT como "fraca" em 2025 e alertou para o risco de subcolateralização caso o preço do Bitcoin caia ainda mais.

Além disso, a Lei GENIUS exige que grandes emissores de stablecoins realizem auditorias independentes anuais; o fato de a Tether ter contratado as Big Four parece mais uma resposta a essa obrigação legal. Mas, independentemente dos motivos, o momento em que esse sinal apareceu é suficiente para se somar ao sentimento negativo do mercado.

O USDC superou o USDT por dois anos consecutivos com uma taxa de crescimento mais alta. A narrativa de conformidade e transparência é um dos principais impulsionadores deste crescimento. A Tether ainda não iniciou a contratação dos quatro grandes auditores, e os resultados ainda estão longe de serem conhecidos. No entanto, se a auditoria for concluída com sucesso, é evidente que a premium de conformidade que sustenta a vantagem de crescimento do Circle será comprimida.

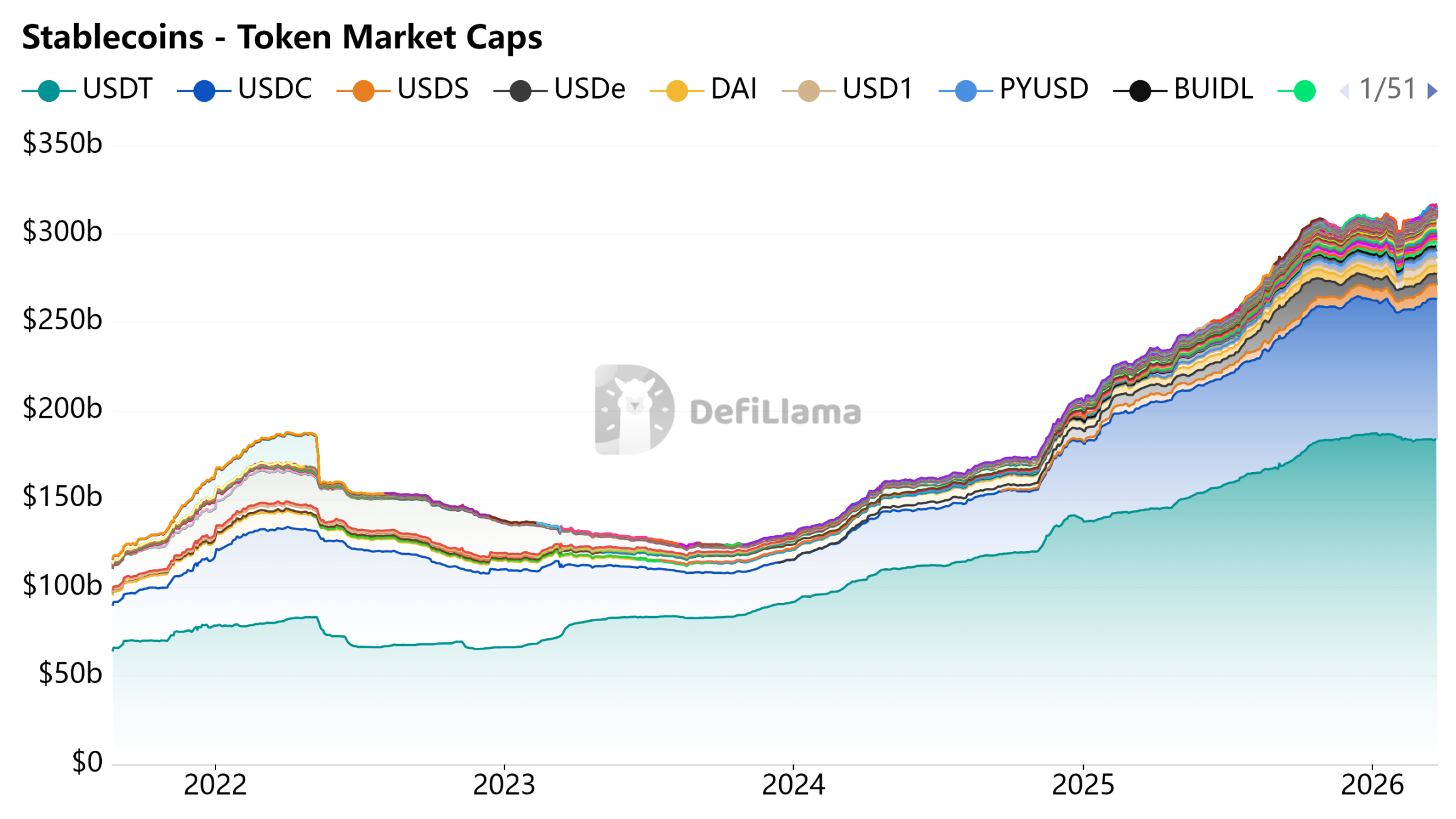

Fonte da imagem: DeFiLlama - Stablecoins

Ferramenta de pagamento, não conta de poupança

O valor do Circle é impulsionado por um modelo de crescimento no qual incentivos de rendimento encorajam os usuários a manterem o USDC, e a expansão da escala enriquece o pool de reservas, cujos juros sustentam o crescimento da receita. Esse modelo funciona sob a premissa de que a moeda estável é permitida desempenhar o papel de ativo gerador de renda ou depósito poupança.

O projeto de lei Clarity Act está negando esse pressuposto no nível legislativo.

Ao perder o incentivo de rendimento, o crescimento da escala do USDC deve depender agora da penetração natural em cenários de pagamento reais. Esse caminho não é inviável, mas é muito mais lento e menos certo do que o impulsionado por rendimentos.

A conformidade preservou a licença da Circle, mas não seu modelo de crescimento. A resposta dos banqueiros é clara: stablecoins podem existir, mas não podem render juros.