Autor: insights4vc

DeepWave TechFlow

Leitura destacada da Shenchao: A Circle já foi listada na Bolsa de Valores de Nova York, com o código de ação CRCL. Mas, afinal, que tipo de negócio é essa empresa? Este artigo analisa detalhadamente, com base no relatório anual de FY2025, a estrutura de receita da Circle, o modelo de reservas, o acordo de repasse com a Coinbase, bem como o atual crescimento do USDC e do EURC.

A avaliação central do autor: Circle é, essencialmente, uma empresa de infraestrutura financeira sensível a juros, que ganha juros sobre reservas, e não taxas de assinatura ou transação de uma plataforma de software. Essa avaliação afeta diretamente sua lógica de valoração.

O texto completo é:

Para entender a Circle, deve-se primeiro posicioná-la como uma "empresa de receita de reservas", e não como uma plataforma de software ou pagamentos em larga escala. Seu modelo de receita depende fortemente dos saldos de stablecoins, das taxas de curto prazo e da parte das receitas de reservas que permanecem após o pagamento de grandes participações.

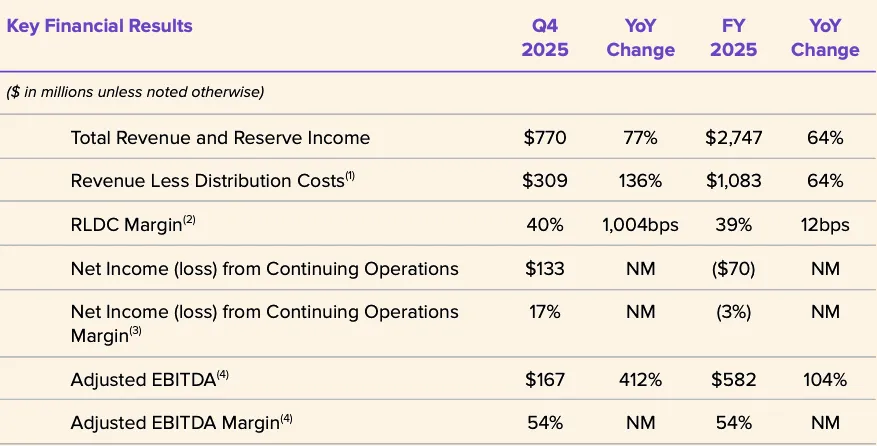

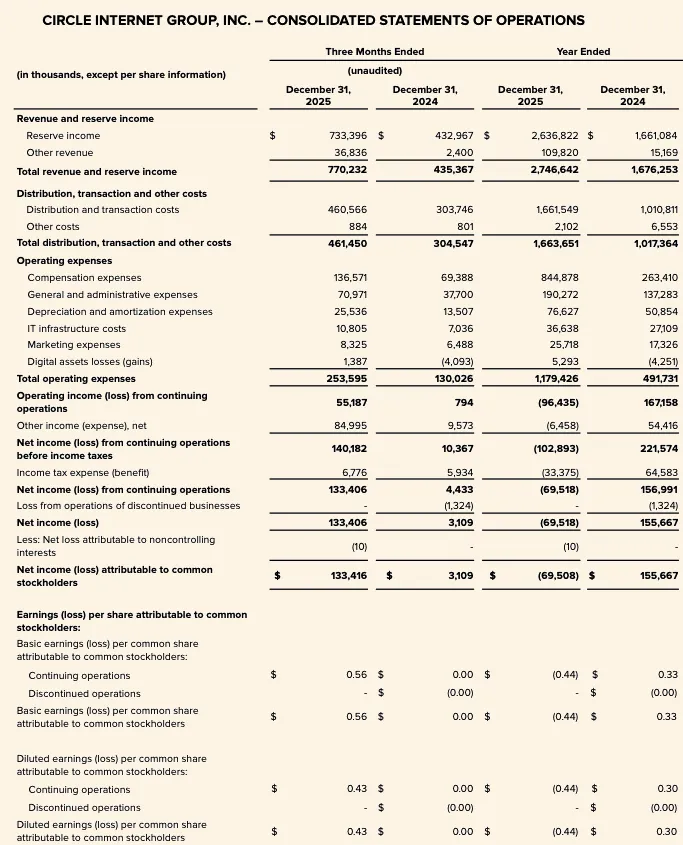

Os dados do FY2025 deixam isso bem claro: a receita total combinada com a receita de reservas foi de US$ 2,747 bilhões, dos quais US$ 2,637 bilhões vieram da receita de reservas e apenas US$ 110 milhões de outras receitas. Portanto, o desempenho financeiro recente da Circle depende principalmente de três variáveis: a quantidade média em circulação do USDC, a taxa de retorno real das reservas e a estrutura econômica dos acordos de partilha com parceiros (especialmente o contrato com a Coinbase).

A receita total e a receita de reservas do FY2025 aumentaram significativamente, de US$ 1,676 bilhão no FY2024 para US$ 2,747 bilhões. A receita de reservas subiu de US$ 1,661 bilhão para US$ 2,637 bilhões, enquanto a outra receita aumentou de US$ 15 milhões para US$ 110 milhões. Mesmo assim, o prejuízo líquido atribuível aos acionistas ordinários da Circle no FY2025 atingiu US$ 70 milhões, e as despesas operacionais aumentaram consideravelmente, com despesas com remuneração chegando a US$ 845 milhões.

Gráfico: Principais indicadores financeiros da Circle para o FY2025

A controvérsia central de 2026 não será se a Circle está expandindo sua presença, mas se essa expansão poderá realmente se refletir nos dados financeiros. As variáveis-chave permanecem: os saldos de USDC conseguirão crescer continuamente? Como evoluirá a rentabilidade das reservas em um ambiente de juros em queda? Os custos de distribuição permanecerão altos a longo prazo? E a velocidade de escalonamento das novas fontes de receita, como CCTP, CPN e USYC, conseguirá acompanhar o ritmo de crescimento da base de receita das reservas?

Nesta fase, os limites estratégicos da Circle estão se expandindo de forma clara, mas o quadro de investimento central permanece inalterado: ela continua sendo uma empresa de infraestrutura financeira cuja receita é dominada pela renda das reservas, e não por monetização de plataforma diversificada, sendo altamente sensível às taxas de juros e ao volume de saldos.

Visão geral dos negócios da Circle

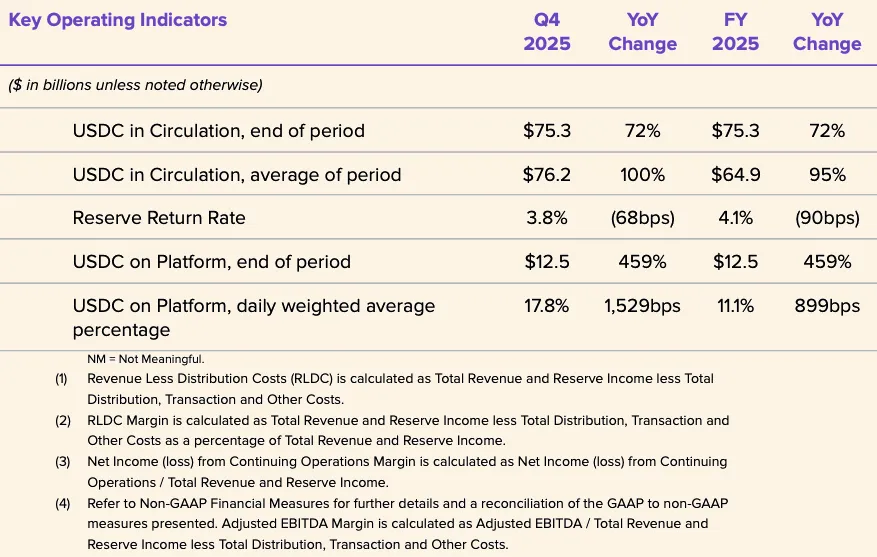

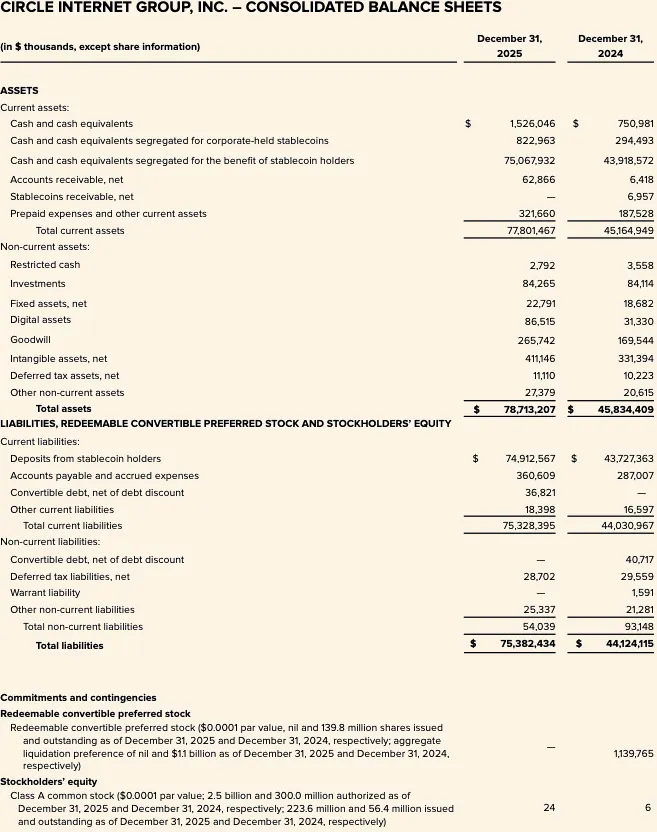

Circle é uma empresa de tecnologia financeira listada na Bolsa de Valores de Nova York, com código ações CRCL. A empresa apresentou, em 9 de março de 2026, seu relatório anual de FY2025 (formulário 10-K) referente ao período encerrado em 31 de dezembro de 2025. O balanço patrimonial da Circle para FY2025 mostra "depósitos de detentores de stablecoins" no valor de US$ 74,9 bilhões, um número que demonstra diretamente: o núcleo econômico da empresa permanece a gestão do volume de stablecoins lastreadas por reservas, e não um modelo puramente de software.

Do ponto de vista do framework de análise, a Circle pode ser dividida em quatro níveis:

Primeiro, emissores de stablecoins, cujos principais produtos são USDC e EURC, com passivos correspondentes às stablecoins em circulação e ativos reservados guardados isoladamente para os usuários. Segundo, o negócio de receita de reservas, que monetiza os ativos reservados por meio de juros e dividendos. Terceiro, camada de desenvolvedores, pagamentos e infraestrutura, dedicada a ampliar os cenários de uso e a densidade de transações das stablecoins. Quarto, uma estratégia mais ampla construída em torno do “sistema financeiro da internet”, incluindo Arc, a rede de pagamentos Circle (CPN) e a infraestrutura de ativos tokenizados.

Mas os dados divulgados indicam que o modelo de receita de reservas ainda é o que realmente funciona financeiramente, e não os negócios de software em escala ou taxas de negociação. A receita total do FY2025, somada à receita de reservas, atingiu US$ 2,747 bilhões, dos quais US$ 2,6368 bilhões vieram das reservas, enquanto a parte não relacionada a reservas é relativamente limitada.

Essa distinção é crucial para a avaliação. A narrativa estratégica da Circle está se expandindo, mas sua estrutura de receita ainda não sustenta uma reclassificação como uma história de "plataforma de software". Dados anteriormente divulgados mostram que, em 2024, a receita de "outros produtos" representou apenas 1% da receita total; no entanto, a gestão destacou adicionalmente que outras receitas aceleraram seu crescimento em 2025, com US$ 37 milhões em outras receitas no Q4 de 2025, um aumento de US$ 34 milhões em relação ao ano anterior. Embora seja um sinal positivo na direção correta, ainda não é suficiente para desafiar o papel central dos saldos de reservas, da rentabilidade das reservas e da estrutura econômica dos parceiros na condução dos lucros.

Outro pilar estratégico é a conformidade regulatória. A Circle revelou que, em dezembro de 2025, obteve aprovação condicional da Office of the Comptroller of the Currency (OCC) para estabelecer um banco nacional de confiança denominado First National Digital Currency Bank, N.A. A gestão classificou isso como um passo importante para fortalecer a infraestrutura do USDC e potencialmente expandir suas capacidades de custódia regulamentada e gestão de reservas. Isso pode aumentar a sustentabilidade regulatória e a confiança das instituições na governança das reservas, mas ainda não deve ser considerado um fator de receita divulgado.

Modelo de negócios e estrutura econômica

O modelo de negócios da Circle é determinado por duas variáveis: o volume de stablecoins em circulação e a rentabilidade dos ativos de reserva. A empresa define explicitamente a receita de reserva como uma função do saldo de reserva e da taxa de retorno da reserva.

A receita de reservas do FY2025 foi de US$ 2,6368 bilhões, acima dos US$ 1,6611 bilhões do FY2024. Em contraste, a outra receita do FY2025 foi de apenas US$ 109,8 milhões (US$ 15,2 milhões no FY2024), dos quais US$ 84,8 milhões em receitas de assinaturas e serviços foram o maior item não relacionado a reservas. Isso confirma que a estrutura de lucro da Circle é extremamente sensível às taxas de juros e ao crescimento dos saldos, mesmo com a receita auxiliar já começando a crescer a partir de uma base mais baixa.

A gestão de reservas é conservadora. A Circle divulga que, até 30 de junho de 2025, cerca de 87% das reservas de USDC são mantidas no Circle Reserve Fund — um fundo monetário governamental conforme a regra 2a-7, gerido pela BlackRock e custodiado pela BNY Mellon. O restante é mantido em dinheiro em contas dedicadas aos detentores de USDC, principalmente em bancos de importância sistêmica global. A estrutura das reservas prioriza liquidez, preservação de capital, transparência e conformidade, e não a maximização de retornos.

A estrutura econômica da Circle também é profundamente influenciada por acordos de distribuição, especialmente o acordo com a Coinbase. A receita das reservas é reconhecida no total, mas a empresa realiza numerosos pagamentos a jusante por meio de custos de distribuição e transação. Isso significa que uma parcela significativa da receita bruta das reservas já é distribuída por meio da camada de distribuição, conforme contrato, antes de atingir as despesas operacionais.

A evidência nos dados é que a receita líquida após dedução de custos de distribuição (RLDC) para o FY2025 foi de US$ 1,083 bilhão, enquanto a receita total somada à receita de reservas totalizou US$ 2,747 bilhões; a diferença entre ambos indica que a maior parte da monetização bruta foi paga através do nível de distribuição.

Isso é extremamente crítico para a modelagem. A Circle não é apenas um beneficiário puro do aumento das taxas de juros ou do crescimento dos saldos de USDC — o crescimento na realização de reservas não se traduz em uma proporção de 1:1 na lucratividade retida. De acordo com a divulgação de sensibilidade anterior da Circle, com base na taxa média de reservas de 4,26% em 30 de junho de 2025, cada variação de 100 pontos básicos resulta em uma mudança estimada de cerca de US$ 618 milhões na receita das reservas, mas os custos de distribuição e transação também variam em cerca de US$ 315 milhões. Isso significa que grande parte do potencial de alta das reservas é distribuído, e apenas a parte restante flui para o RLDC antes da dedução das despesas operacionais. Para análise institucional, o RLDC é um indicador intermediário de lucratividade mais útil do que a simples receita das reservas.

A qualidade do lucro relatório do FY2025 também foi significativamente afetada por itens não nucleares e não em caixa. A Circle divulgou um prejuízo líquido contínuo de US$ 70 milhões no FY2025, mas um EBITDA ajustado de US$ 582 milhões, com a diferença principalmente proveniente de altas compensações em ações vinculadas a condições de vesting relacionadas à IPO — a Circle explicou na divulgação do relatório do FY2025 que os resultados foram significativamente impactados por US$ 424 milhões em compensações em ações vinculadas à IPO, especificamente os custos de compensação em ações de US$ 423,8 milhões registrados quando as condições de desempenho das RSUs foram atingidas com o início das negociações na NYSE. Portanto, o lucro líquido segundo as GAAP não é a melhor perspectiva para avaliar a economia básica ou a lucratividade.

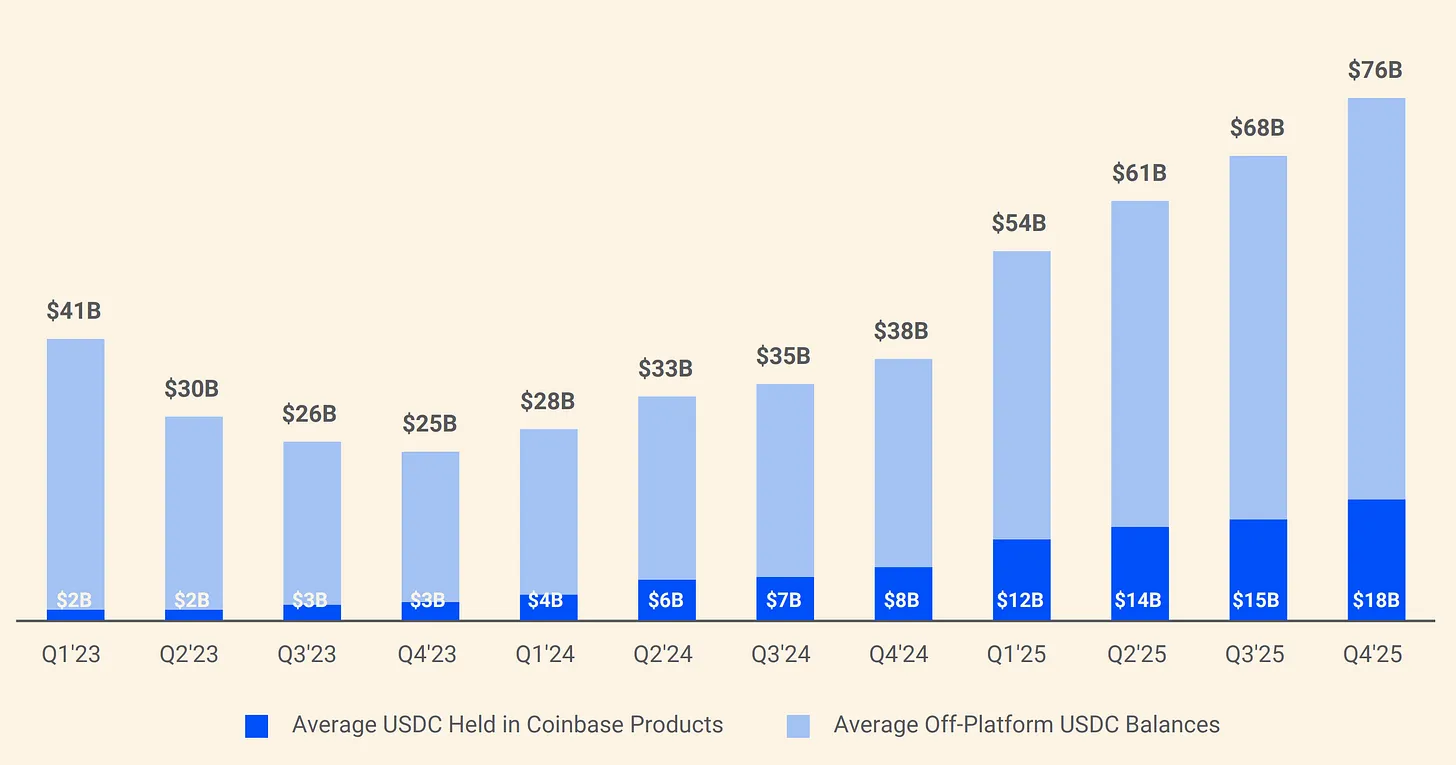

A principal razão é o acordo entre Circle e Coinbase, que é o elemento mais importante e mais subestimado do seu modelo de negócios.

Quando o USDC foi lançado em 2018, a Circle e a Coinbase formaram conjuntamente uma aliança para governar essa stablecoin. Essa estrutura foi desfeita em 2023, e a Circle passou a controlar exclusivamente a emissão. No entanto, a Coinbase manteve um acordo de divisão de receita extremamente favorável.

Figura: Estrutura de divisão de reservas do USDC da Circle e da Coinbase

De acordo com o acordo, 100% da receita de reservas gerada pelo USDC mantido na plataforma Coinbase pertence à Coinbase; 50% da receita de reservas gerada por outros canais pertence à Coinbase. Em 2024, dos US$ 1,01 bilhão em custos totais de distribuição da Circle, US$ 908 milhões foram pagos à Coinbase. Em outras palavras, para cada dólar ganho pela Circle, cerca de US$ 0,54 foi para uma empresa que nem emite o USDC nem gerencia suas reservas. No início de 2025, a Coinbase detinha 22% da oferta total de USDC, contra apenas 5% em 2022. À medida que o USDC se torna cada vez mais concentrado na Coinbase, a carga de pagamento da Circle também aumenta.

Portanto, na fase atual, a Circle deve ser vista como uma empresa de infraestrutura financeira cujo motor principal é a receita de reservas centrada em stablecoins e sensível às taxas de juros, e não como uma plataforma de software cuja estrutura econômica é predominantemente impulsionada por receitas de assinatura ou transações. O valor da opção da plataforma está se tornando cada vez mais claro, especialmente com a expansão do Arc, CPN e das fontes de receita não reservadas. No entanto, a estrutura de receita divulgada pela Circle para o FY2025 ainda sustenta um quadro analítico centrado nos saldos de reservas, na rentabilidade das reservas e no mecanismo de partilha de distribuição. Antes que a receita não reservada represente uma proporção significativamente maior, o modelo de receita de reservas continuará sendo o principal fator de sensibilidade de lucratividade da Circle e o núcleo da controvérsia sobre sua avaliação.

Análise aprofundada do USDC e do EURC

USDC

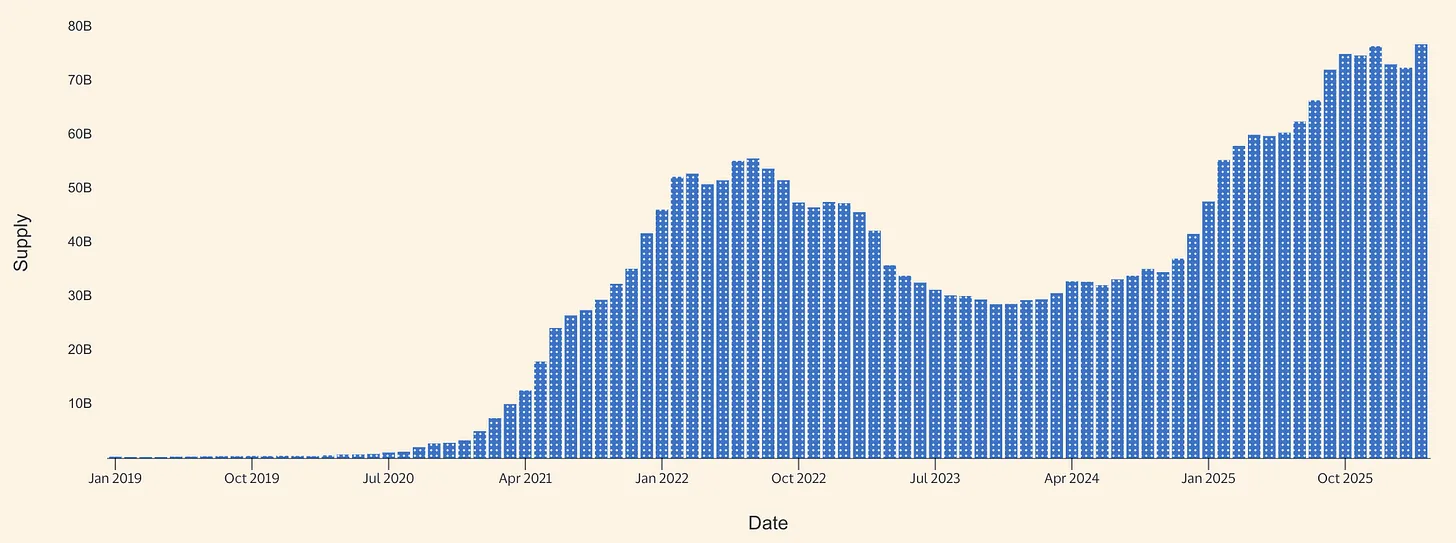

USDC é o motor econômico central da Circle para 2026. A Circle revelou em seu relatório fiscal de 2025 que, até 31 de dezembro de 2025, o volume em circulação do USDC era de US$ 75,266 bilhões. A página do produto USDC da Circle posteriormente mostrou que, até 16 de março de 2026, o volume em circulação era de US$ 79,2 bilhões. Com base nisso, estima-se que, do final do ano até meados de março, o volume em circulação do USDC aumentou cerca de US$ 3,9 bilhões, uma alta de aproximadamente 5,2%. Não é um crescimento explosivo, mas indica que a expansão líquida continua, sobre uma base sólida já estabelecida em 2025.

Gráfico: Oferta da stablecoin USDC (fonte: Allium)

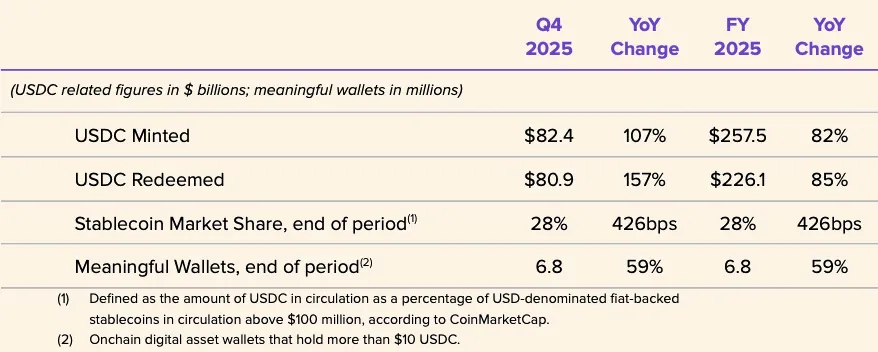

A divulgação do FY2025 da Circle aponta para um ano de forte crescimento do USDC. No Q4 2025, o volume em circulação do USDC aumentou 72% em relação ao ano anterior, atingindo US$ 75,3 bilhões, e o volume de transações on-chain do USDC cresceu 247% em relação ao ano anterior, chegando a US$ 11,9 trilhões. O volume médio anual do USDC foi de US$ 64,87 bilhões, acima dos US$ 33,34 bilhões do FY2024, mas a taxa de retorno das reservas no FY2025 foi de 4,1%, inferior aos 5,0% do FY2024. A inferência central é: o crescimento da receita em 2025 foi impulsionado pelo aumento dos saldos, e não por uma cauda favorável de rentabilidade, pois a taxa de retorno das reservas caiu em relação ao ano anterior.

Circle também divulgou alguns indicadores operacionais que indicam que o USDC é uma ferramenta monetária de alta rotação, e não um ativo garantidor estático. No FY2025, a emissão de USDC foi de US$ 257,5 bilhões e os resgates totalizaram US$ 226,1 bilhões; a participação de mercado de stablecoins no final do ano foi de 28% (com base em dados de mercado de terceiros); e o número de carteiras efetivas no final do ano foi de 6,8 milhões (segundo definição própria da Circle). O volume de emissão e resgate em relação ao estoque final ser tão elevado indica uma grande rotatividade de transações, possivelmente proveniente de liquidações de exchanges, roteamento de liquidez, gestão de garantias e fluxos de capital relacionados ao DeFi, e não apenas à lógica simples de compra e retenção de ativos de reserva. A Circle não forneceu publicamente dados detalhados que esclareçam esses cenários de uso.

A narrativa de pagamento do USDC está se tornando mais crível, mas ainda está em estágio inicial em comparação com o modelo de receita de reservas. A Visa lançou oficialmente nos Estados Unidos a funcionalidade de liquidação em USDC para parceiros específicos de emissão e adquirência, permitindo a liquidação de obrigações parciais da VisaNet em blockchains específicas, inclusive fora do horário comercial tradicional. A Circle considera isso uma prova de que o USDC pode atuar como um ativo de liquidação contínua, e não apenas como uma ferramenta de transação nativa da criptomoeda. Mesmo que o volume atual ainda seja pequeno em comparação com o tamanho total da rede da Visa, o significado analítico não pode ser subestimado: este é um dos sinais públicos mais claros de que o USDC está sendo posicionado como parte da infraestrutura de pagamento de fundo no mundo real.

A distribuição por parceiros voltada para o ecossistema de consumidores e pequenas e médias empresas também está se expandindo. Em 18 de dezembro de 2025, a Circle anunciou uma parceria com a Intuit para integrar funcionalidades do USDC ao TurboTax, QuickBooks e Credit Karma. Estrategicamente, isso reforça o argumento da Circle de que o USDC está saindo dos ambientes de negociação e dos usuários nativos da criptomoeda para entrar em fluxos de trabalho financeiros mainstream. No entanto, o caminho de monetização ainda não é transparente — a Circle não divulgou a estrutura de precificação, taxas de comissão ou divisão de receita para essa integração; portanto, os avanços na distribuição não devem ser interpretados como prova de receitas de pagamento de alto lucro.

A nível da estrutura de mercado, a Circle e a Polymarket anunciaram em 5 de fevereiro de 2026 que a Polymarket migrará, nos próximos meses, do USDC ponteado no Polygon (USDC.e) para o USDC nativo. Esse avanço demonstra que a Circle está impulsionando mais amplamente a redução da dependência de liquidez ponteada e a expansão da emissão nativa de USDC em várias cadeias. A emissão nativa melhora a transparência na resgate, reduz a complexidade operacional das pontes intercadeias e é mais alinhada com uma abordagem regulatória prioritária. Ao mesmo tempo, a necessidade de realizar essa migração revela os desafios estruturais enfrentados pelas stablecoins: a fragmentação das pontes intercadeias e a liquidez intercadeia ainda constituem atritos na adoção, e não apenas notas técnicas.

Em geral, o USDC é uma ferramenta híbrida: primeiro, um ativo de liquidação principal para exchanges e mercados; segundo, um dólar de alta velocidade na cadeia, usado para garantias, roteamento de liquidez e infraestrutura de mercados criptografados; terceiro, está se tornando, em integrações específicas, uma nova via de liquidação institucional. A evidência de crescimento das vias de pagamento está melhorando, especialmente com a liquidação da Visa, o acesso da Intuit e a infraestrutura mais ampla da Circle. No entanto, o principal impulso econômico divulgado pela Circle ainda é a receita de reservas sobre as reservas do USDC, e não a monetização explícita de taxas de transação geradas por atividades de pagamento.

EURC

EURC é strategicamente importante, embora ainda tenha contribuição econômica direta limitada. O contexto regulatório europeu é particularmente relevante aqui. O MiCA (Regulamento da UE 2023/1114) entrou em vigor em 2023, e as regras para tokens de referência de ativos e tokens de dinheiro eletrônico passaram a ser aplicáveis a partir de 30 de junho de 2024, com o regime mais amplo entrando plenamente em vigor a partir de 30 de dezembro de 2024. A importância desse cronograma reside no fato de que stablecoins denominadas em euro obtiveram uma identidade de "compliance regulatório avaliável" antes de muitos outros serviços de ativos criptográficos adjacentes, aumentando a confiança institucional no suporte de emissores regulamentados e exchanges a produtos de stablecoins em euro em conformidade.

Circle divulga que, até 31 de dezembro de 2025, o volume em circulação do EURC era de 309.608.590 unidades. Em 16 de março de 2026, a página do EURC da Circle indicava um volume em circulação de 382,8 milhões de euros. Estimando-se, houve um aumento de aproximadamente 73 milhões de euros entre o final do ano e meados de março, representando um crescimento de cerca de 23,6%. Embora o volume absoluto ainda seja pequeno em comparação com o USDC, a taxa de crescimento é significativa, indicando que o EURC está ganhando impulso a partir de uma base inicial baixa.

O mercado total de stablecoins em euros continua pequeno. Segundo dados do Banco da Itália citados pela Reuters em setembro de 2025, o volume total de stablecoins denominadas em euros era de apenas cerca de US$ 620 milhões, enquanto a oferta global de stablecoins era de aproximadamente US$ 300 bilhões na época. Mesmo com o crescimento subsequente, o volume circulante de EURC de 382,8 milhões de euros relatado pela Circle em março de 2026 indica que o EURC pode ser uma das stablecoins em euros com maior oferta.

A Circle posiciona o EURC como compatível com o MiCA, suportando Avalanche, Base, Ethereum, Solana e Stellar, e compromete-se a publicar relatórios de prova mensais. Estrategicamente, o valor do EURC para a Circle pode superar sua contribuição financeira direta atual: ele ajuda a Circle a estabelecer sua posição regulatória na Europa, suportar fluxos de trabalho on-chain euro-dólar em conjunto com o USDC e fornecer valor de opção quando as prioridades de política monetária digital na Europa forem intensificadas. Reportagens da Reuters até o final de 2025 também indicam que instituições e formuladores de políticas europeus estão cada vez mais atentos à construção de alternativas à infraestrutura de stablecoins dominadas pelo dólar, o que reforça o argumento sobre esse valor de opção.

Nos próximos 12 a 24 meses, o EURC deve ser visto mais como uma camada habilitadora do que como um gerador de lucro independente. Seu volume base é inferior a 500 milhões de euros, e a Circle não divulga separadamente os dados de receita do EURC. Para o EURC se tornar financeiramente significativo, provavelmente serão necessárias três coisas: um crescimento substancial do estoque em euros, adoção em pagamentos e finanças além dos mercados de capital cripto-nativos, e um caminho de distribuição que evite replicar a forte partilha econômica do modelo USDC. Em outras palavras, o EURC pode ser strategicamente importante, mas ainda não é um motor financeiro central.

Análise financeira e indicadores-chave do FY2025

Os dados financeiros do Circle para o FY2025 confirmam novamente: a empresa é, antes de tudo, um negócio de receita de reservas. A receita total e a receita de reservas combinadas no FY2025 atingiram US$ 2,747 bilhões, superando os US$ 1,676 bilhões do FY2024. Desses, a receita de reservas foi de US$ 2,637 bilhões (US$ 1,661 bilhões no FY2024), e outras receitas totalizaram US$ 110 milhões (US$ 15 milhões no FY2024). O aumento anual foi quase inteiramente impulsionado pela expansão da receita de reservas, e não por uma transformação ampla do modelo de receita em direção a software ou taxas de negociação.

Gráfico: Estrutura de receita da Circle para o FY2025

Gráfico: Estrutura de custos da Circle para o FY2025

A estrutura de custos também é um componente importante do quadro de subscrição. Os custos de distribuição e negociação em FY2025 foram de US$ 1,662 bilhão, acima dos US$ 1,011 bilhão em FY2024. As despesas operacionais aumentaram de US$ 492 milhões para US$ 1,179 bilhão, sendo que as despesas com remuneração totalizaram US$ 845 milhões (contra US$ 263 milhões no ano anterior). Isso confirma que a rentabilidade bruta gerada por receitas de reservas mais altas foi amplamente diluída por repasses significativos aos parceiros e posteriormente absorvida pelos custos operacionais em forte alta.

Medir o alavancagem operacional é mais útil usando o RLDC do que a receita bruta. O RLDC divulgado pela Circle para o FY2025 foi de US$ 1,083 bilhão, acima dos US$ 659 milhões do FY2024; a margem de RLDC foi de 39% em ambos os anos. Essa margem estável é notável: significa que os custos de distribuição cresceram basicamente em sincronia com a receita das reservas, e taxas de juros mais altas e saldos maiores não se traduziram em uma economia de retenção estruturalmente mais favorável. Em outras palavras, a Circle alcançou crescimento, mas a parcela central da economia retida após a distribuição não melhorou significativamente.

Sinais mais claros de alavancagem operacional aparecem nas métricas ajustadas pela gestão, em vez dos relatórios GAAP. A Circle divulgou despesas operacionais ajustadas para o FY2025 de US$ 508 milhões e orientou para despesas operacionais ajustadas no FY2026, sob a nova definição, entre US$ 570 milhões e US$ 585 milhões. Isso indica que a empresa planeja continuar investindo em crescimento, em vez de mudar para um modelo de colheita recente.

Figura: Itens-chave do balanço patrimonial da Circle para o FY2025

O balanço patrimonial também permite uma interpretação específica do modelo de negócios. Em 31 de dezembro de 2025, a Circle relatou US$ 75,068 bilhões em caixa e equivalentes de caixa isolados para detentores de stablecoins e US$ 74,913 bilhões em depósitos de detentores de stablecoins. Essa estrutura é consistente com um modelo de emissão respaldado por reservas construído em torno de saldos isolados, em vez do modelo tradicional de balanço patrimonial baseado em empréstimos.

Analicisando, isso torna a Circle estruturalmente mais semelhante a um negócio de spread estreito do que a uma fintech de altas taxas de comissão, com a condição limitante chave de que os reservas são descritas como mantidas em nome dos detentores de tokens e destinadas a alcançar isolamento falimentar sob a estrutura divulgada pela Circle.

Previsão do Q1 2026 e cenários de touro, neutro e urso para o FY2026

Ao entrar no Q1 de 2026, o ambiente de taxas de juros já não é tão favorável quanto no pico deste ciclo. Em 16 e 17 de março de 2026, a taxa efetiva do fundo federal da Reserva Federal era de 3,64% e o SOFR estava em 3,65%. O próprio quadro de sensibilidade da Circle utiliza a taxa média de dezembro de 2025 de 3,64% como ponto de referência. Implicitamente, isso significa que o ambiente de retorno das reservas no início de 2026 ainda está claramente abaixo da taxa de retorno de reservas de 5,0% divulgada para o FY2024, estando mais próximo dos níveis do final de 2025, o que implica que, se a Circle desejar manter o crescimento da receita das reservas, o crescimento dos saldos precisará assumir um papel maior.

O início do Q1 de 2026 foi, pelo menos em termos de saldos, construtivo. A Circle revelou que, até 16 de março de 2026, o volume em circulação do USDC atingiu US$ 79,2 bilhões, acima dos US$ 75,266 bilhões no final do ano; o EURC aumentou de € 309,6 milhões no final do ano para € 382,8 milhões. Isso indica que os saldos médios de stablecoins no Q1 podem ter melhorado em relação aos níveis de saída do Q4, compensando parcialmente o ambiente de baixas taxas de rendimento.

As orientações da administração para o FY2026 apontam para uma contínua diversificação da estrutura de receita, mas sem alterações fundamentais no modelo econômico. Especificamente: receitas adicionais de US$ 150 milhões a US$ 170 milhões, margem de lucro do RLDC de 38% a 40%, e despesas operacionais ajustadas de US$ 570 milhões a US$ 585 milhões. Os sinais têm duas camadas: primeiro, a administração espera crescimento nas receitas não provenientes de reservas; segundo, mesmo conforme suas próprias orientações, essas receitas ainda são relativamente pequenas em comparação com o motor de receita das reservas.

Cenário de mercado de alta. A circulação de USDC expandiu-se continuamente no Q1 e Q2, beneficiando-se do crescimento no uso institucional para liquidação, maior velocidade on-chain e avanços na distribuição incremental. Neste cenário, mesmo que os rendimentos reais permaneçam nos níveis de curto prazo observados no final de 2025 e início de 2026, a receita das reservas mantém sua resiliência. Os custos de distribuição também aumentarão, mas a economia retenida após a distribuição ainda pode ser suficiente para absorver planos de despesas operacionais mais altas, mantendo as margens de lucro dentro ou próximas da faixa orientadora. Essencialmente, trata-se de um cenário onde o crescimento do estoque flutuante compensa a compressão das taxas. A tendência atual dos saldos e o ecossistema ainda em expansão sustentam esse cenário, mas ainda dependem de continuidade no volume de negociação e no impulso de adoção.

Cenário base. Com a atividade de negociação e o uso de DeFi retornando ao normal, o crescimento da oferta de USDC desacelera para uma taxa trimestral de baixa casa decimal. A taxa de retorno das reservas é ancorada em torno de 3% no curto prazo, alinhada com o EFFR e o SOFR. Neste cenário, a receita das reservas permanece estável e ligeiramente crescente (dependendo do saldo médio), mas os custos de distribuição permanecem elevados, pois as estruturas de partilha de parceiros não mudaram. A margem de lucro da RLDC, portanto, mantém-se dentro do intervalo orientado pela empresa de 38% a 40%, com progresso moderado no topo, mas expansão estrutural limitada da margem.

Cenário de mercado de baixa. A circulação de USDC estagnou ou caiu devido à contração da preferência por risco, saída de fundos das exchanges ou pressão de participação de mercado, enquanto as taxas de juros caíram ainda mais a partir de níveis já baixos. De acordo com o próprio framework de sensibilidade da Circle, taxas mais baixas reduzem a receita das reservas e mecanicamente diminuem parte dos custos de distribuição, mas o efeito líquido ainda é uma fraqueza no RLDC. Esse problema é mais grave, pois a Circle entra no FY2026 com um plano de custos mais elevado, o que significa que a fraqueza no estoque flutuante e a queda nas taxas de rendimento expõem diretamente a empresa à dupla pressão do risco de concentração de parceiros e da rigidez dos custos operacionais.

Posicionamento estratégico e cenário competitivo

A definição mais precisa do Circle é: uma operadora de rede de moeda digital regulamentada, com dois níveis — um núcleo atualmente financeiramente dominante de emissor e gerenciador de reservas, e uma periferia estrategicamente importante, mas ainda não economicamente dominante, de aplicações, interoperabilidade e serviços para desenvolvedores. Essa distinção é importante, pois, até que a receita não relacionada a reservas se torne significativamente maior, a avaliação, a sensibilidade ao lucro e os perfis de risco da Circle permanecem fortemente ligados à política monetária e à estrutura do mercado de stablecoins.

A opção estratégica mais importante atualmente é a Circle Payment Network (CPN). A Circle lançou esse conceito em abril de 2025 e divulgou que, até 20 de fevereiro de 2026, 55 instituições financeiras já se registraram e 74 estão em processo de qualificação, com um volume de negociação anualizado baseado em 30 dias atingindo US$ 5,7 bilhões. Esses são sinais significativos de formação da rede e interesse institucional. No entanto, sem divulgação de taxas, contribuição de receita ou margens de lucro, a CPN é mais facilmente justificável estrategicamente do que financeiramente.

Outro caminho confiável de monetização não relacionado a reservas são ferramentas de interoperabilidade. A Circle revelou o lançamento do CCTP V2 em março de 2025, cuja funcionalidade de transferência rápida gera taxas de transação quando os clientes optam por utilizá-la. Este é um dos caminhos mais fortes de monetização não relacionado a reservas, pois cobra por capacidades tecnológicas específicas, em vez de depender apenas da expectativa de que o volume de uso se transforme em valor. Mesmo assim, a receita de transações divulgada pela Circle para o FY2025 ainda é muito pequena e sua contribuição atual é insignificante em comparação com a receita das reservas.

O segmento USYC, ao qual a Circle entrou por meio da aquisição da Hashnote, também é strategicamente relevante. A Circle descreve o USYC como representante de cotas de fundos de mercado monetário na cadeia, principalmente utilizadas como garantia nos mercados de ativos digitais, e revelou que ganha taxas, incluindo taxas de desempenho.

É uma extensão razoável do USDC, pois atende às necessidades de ativos remunerados e margem que as stablecoins sozinhas não conseguem resolver completamente. No entanto, o mercado atualmente não dispõe de divulgações públicas separadas sobre ativos, receitas ou rentabilidade do USYC, tornando-o mais um bloco de construção estratégico do que um fator modelável de forma independente.

Em termos de concorrência, a Circle ainda enfrenta a Tether como seu competidor mais direto no mercado de stablecoins em dólar. Segundo reportagem da Reuters de fevereiro de 2026, o volume em circulação do USDT é de aproximadamente US$ 184 bilhões, demonstrando uma vantagem de escala significativa da Tether.

A diferenciação da Circle permanece clara: padrões de divulgação de empresas cotadas em bolsa, restrições aos ativos reservados mais alinhados às novas exigências regulatórias e maior integração com instituições reguladas e redes de pagamento. Nesse sentido, a vantagem competitiva da Circle não é tanto seu tamanho absoluto, mas sim sua credibilidade institucional e legibilidade regulatória.

Outro concorrente é o PYUSD da PayPal. A PayPal anunciou em 17 de março de 2026 a expansão do PYUSD para 70 mercados globais. A relevância estratégica do PYUSD reside no fato de que ele está integrado a uma rede global de distribuição de pagamentos para consumidores e comerciantes, o que representa uma vantagem de entrada no mercado muito diferente da abordagem da Circle, focada em exchanges e infraestrutura.

A vantagem atual do Circle é a liquidez mais profunda em USDC, maior escala e maior integração com o mercado de criptomoedas; a diferenciação do PYUSD é a carteira nativa integrada e a distribuição de comerciantes dentro das principais plataformas de pagamento.

O cenário competitivo na Europa pode se tornar mais desafiador no futuro. Segundo a Reuters, vários grandes bancos europeus, incluindo ING, UniCredit e BNP Paribas, formaram uma empresa para lançar uma stablecoin em euros no segundo semestre de 2026, enquanto formuladores de políticas discutiram publicamente a intensificação de uma moeda digital denominada em euros para competir com a dominância do dólar.

Este EURC representa uma ameaça competitiva significativa a médio prazo, pois um stablecoin em euro liderado por bancos pode combinar credibilidade regulatória com distribuição integrada de empresas e bancos. Até março de 2026, isso ainda é mais um risco competitivo futuro do que uma substituição imediata na oferta.

Conclusão

Os dados do Circle FY2025 ainda sustentam a avaliação de que sua principal atividade é um negócio de receita de reservas — os lucros são dominados por saldos de stablecoins, rendimento de reservas e estrutura econômica de parceiros, e a contribuição de software ou monetização de pagamentos está longe de ser suficiente para alterar essa estrutura.

USDC e EURC continuam a se expandir, novas iniciativas como CCTP, CPN e USYC melhoraram a narrativa estratégica, mas esses negócios ainda não são significativos em relação à base de receita das reservas.

Portanto, o quadro principal de subscrição continua focado no crescimento do estoque flutuante, na sensibilidade a taxas de juros e no peso estrutural dos custos de distribuição, especialmente a parte vinculada à Coinbase.

Figura: Circle Internet Group Inc — Demonstração de Resultados Consolidada

Figura: Circle Internet Group Inc. — Balanço Patrimonial Consolidado (1)

Figura: Circle Internet Group Inc — Demonstrações Financeiras Consolidadas (2)