Original | Odaily Planet Daily (@OdailyChina)

Autor | Azuma (@azuma_eth)

Em 11 de maio, antes da abertura do mercado americano, a emisora de stablecoins Circle anunciou oficialmente seus resultados do primeiro trimestre de 2026.

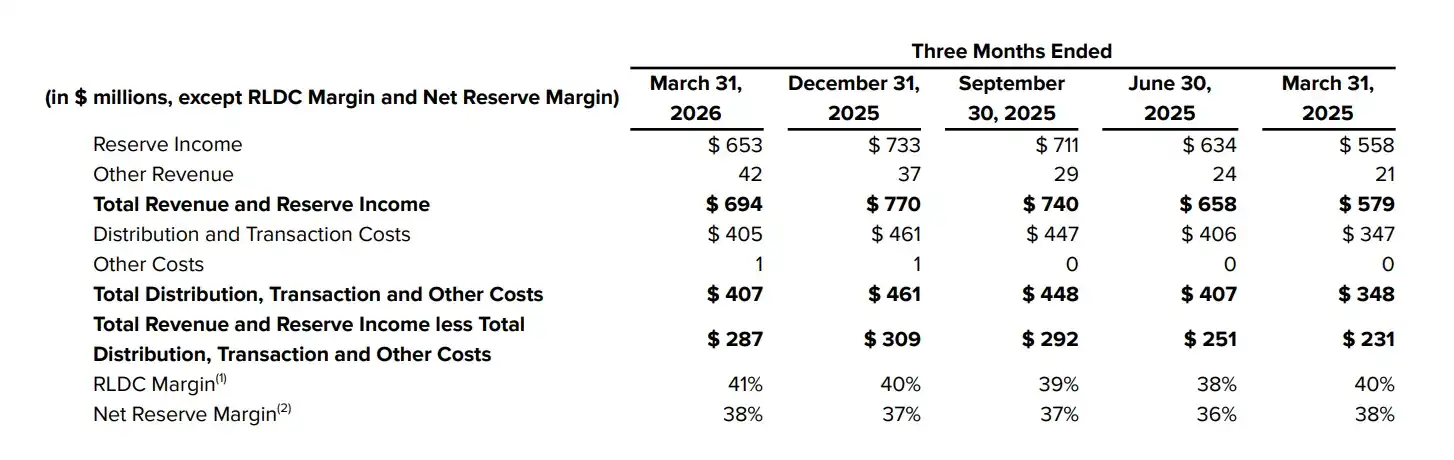

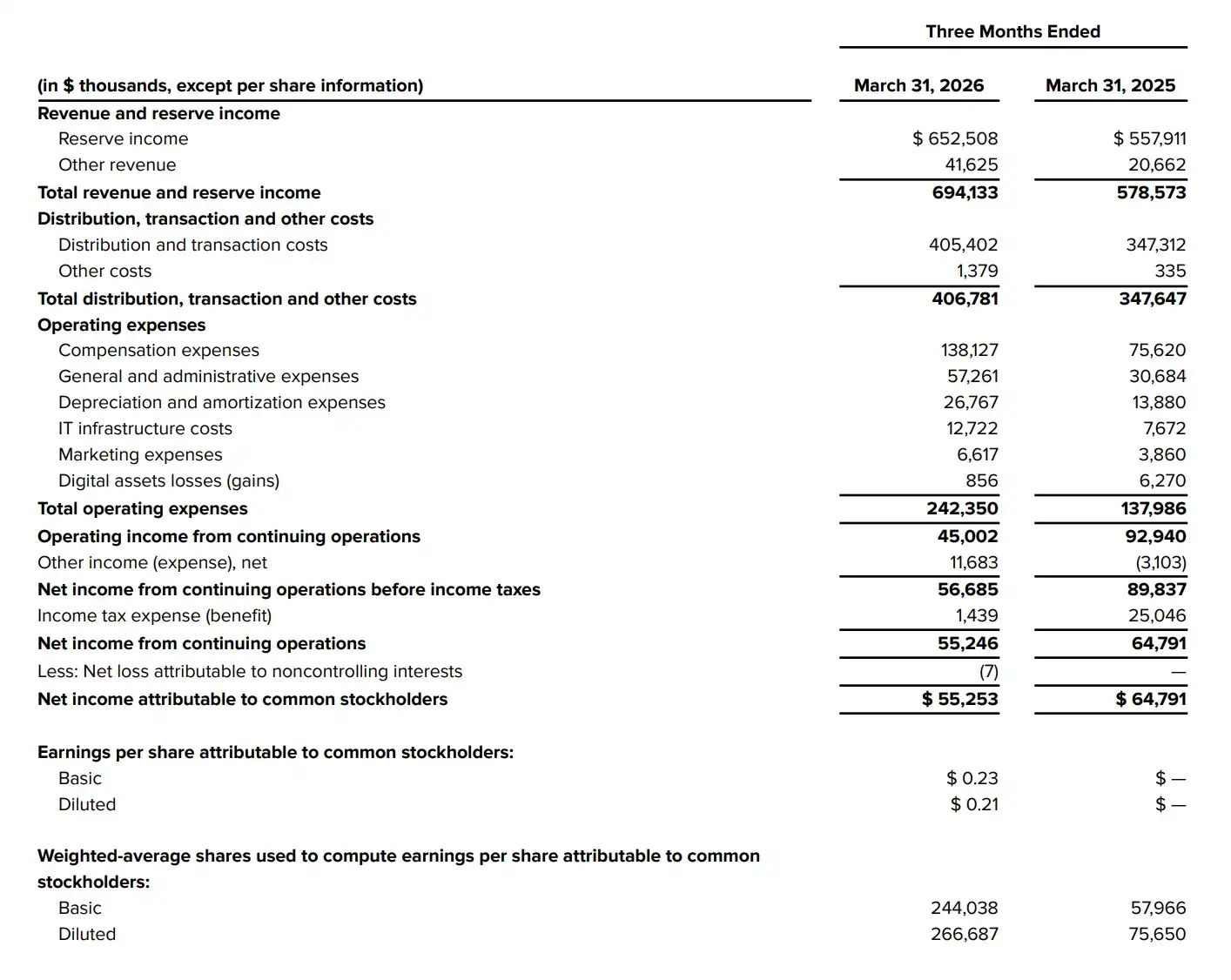

Os dados demonstrativos mostram que a receita total e a receita de reservas da Circle no primeiro trimestre foram de US$ 694 milhões, ligeiramente abaixo da expectativa de mercado de US$ 715 milhões; o EPS foi de US$ 0,21, acima da expectativa de mercado de US$ 0,18; o EBITDA ajustado foi de US$ 151 milhões, um aumento de 24% em relação ao mesmo período do ano anterior; o lucro líquido foi de US$ 55 milhões, uma queda de 15% em relação ao ano anterior.

Devido à publicação dos resultados financeiros, o CRCL apresentou grande volatilidade pré-abertura, com uma alta pré-abertura de cerca de 6% sendo gradualmente anulada em meio a oscilações. Até às 22:00, após a abertura do CRCL na bolsa americana, houve uma forte queda inicial, mas o preço rapidamente passou de baixa para alta, registrando atualmente US$ 115,74, com alta de 2,52% no dia.

Interpretação dos dados principais

Conforme demonstrado nas demonstrações financeiras, a receita total e a receita de reservas da Circle neste trimestre foram de US$ 694 milhões, um aumento de 20% em relação ao mesmo período do ano anterior, mas interrompendo a tendência de crescimento contínuo nos últimos vários trimestres (US$ 579 milhões ➡️ US$ 658 milhões ➡️ US$ 740 milhões ➡️ US$ 770 milhões ➡️ US$ 694 milhões), e não atingindo as expectativas do mercado.

Circle atribuiu a desaceleração do crescimento da receita à queda na taxa de retorno das reservas (Reserve Return Rate). Em 10 de dezembro de 2025, o Federal Reserve reduziu a faixa-alvo da taxa dos fundos federais em 25 pontos básicos para 3,5%-3,75%, comprimindo assim a rentabilidade dos ativos de reserva da Circle, predominantemente composta por títulos do Tesouro dos EUA.

Mas, apesar das receitas relativamente fracas, este demonstrativo financeiro da Circle revela alguns dados locais otimistas.

Em primeiro lugar, a receita diferente da receita de reservas (Other Revenue) da Circle atingiu um novo recorde de 42 milhões de dólares, apresentando uma tendência de crescimento contínuo por vários trimestres (21 milhões de dólares ➡️ 24 milhões de dólares ➡️ 29 milhões de dólares ➡️ 37 milhões de dólares ➡️ 42 milhões de dólares).

Como mencionamos em nosso artigo desta tarde, “Relatório Financeiro, Lei, Federal Reserve... Circle enfrenta três grandes desafios esta semana”, isso significa que as fontes de receita da Circle estão se tornando mais diversificadas, com seus serviços de plataforma, ferramentas de API e produtos de pagamento gerando receitas comerciais substanciais, reduzindo a dependência da receita de juros.

Outro dado relevante é o RLDC Margin, ou seja, a margem líquida após subtrair os custos de distribuição, que reflete o nível de lucratividade do negócio central após dedução das despesas de distribuição e é amplamente considerado o indicador mais importante de lucro da Circle. Neste trimestre, o RLDC Margin da Circle atingiu 41%, registrando crescimento por quatro trimestres consecutivos (36% ➡️ 39% ➡️ 40% ➡️ 41%), o que indica que a Circle está se tornando mais eficiente no controle dos custos de distribuição.

Vamos revisar a situação das despesas. Os custos de distribuição e transação (Distribution and Transaction Costs) continuam sendo o maior item de despesa da Circle, atingindo US$ 405 milhões neste trimestre, um aumento de 17% em relação ao mesmo período do ano anterior. Essas despesas estão principalmente ligadas ao contrato de distribuição de USDC com a Coinbase, que expirará em agosto deste ano. Como renegociar esse contrato (principalmente se a proporção de participação for ajustada) terá um grande impacto nas despesas e na situação de lucro da Circle nos próximos períodos.

Excluindo os custos de distribuição, os custos operacionais (Total Operating Expenses) também aumentaram de US$ 138 milhões no ano passado para US$ 242 milhões, um aumento de 76% em relação ao ano anterior. O principal aumento veio dos custos de compensação (Compensation expenses), que subiram de US$ 75,62 milhões para US$ 138 milhões, quase dobrando — a Circle explicou que isso foi principalmente devido aos gastos com compensação em ações (Stock-based compensation) e impostos relacionados.

Devido ao aumento significativo das despesas, o lucro operacional da Circle neste trimestre caiu de US$ 92,94 milhões no mesmo período do ano passado para US$ 45 milhões; o lucro líquido atribuível aos acionistas ordinários diminuiu de US$ 64,79 milhões no mesmo período do ano passado para US$ 55,25 milhões; o lucro por ação (EPS) foi de US$ 0,23, e US$ 0,21 após diluição.

Outros destaques operacionais

Além dos dados financeiros principais, a Circle divulgou várias realizações operacionais no relatório do Q1.

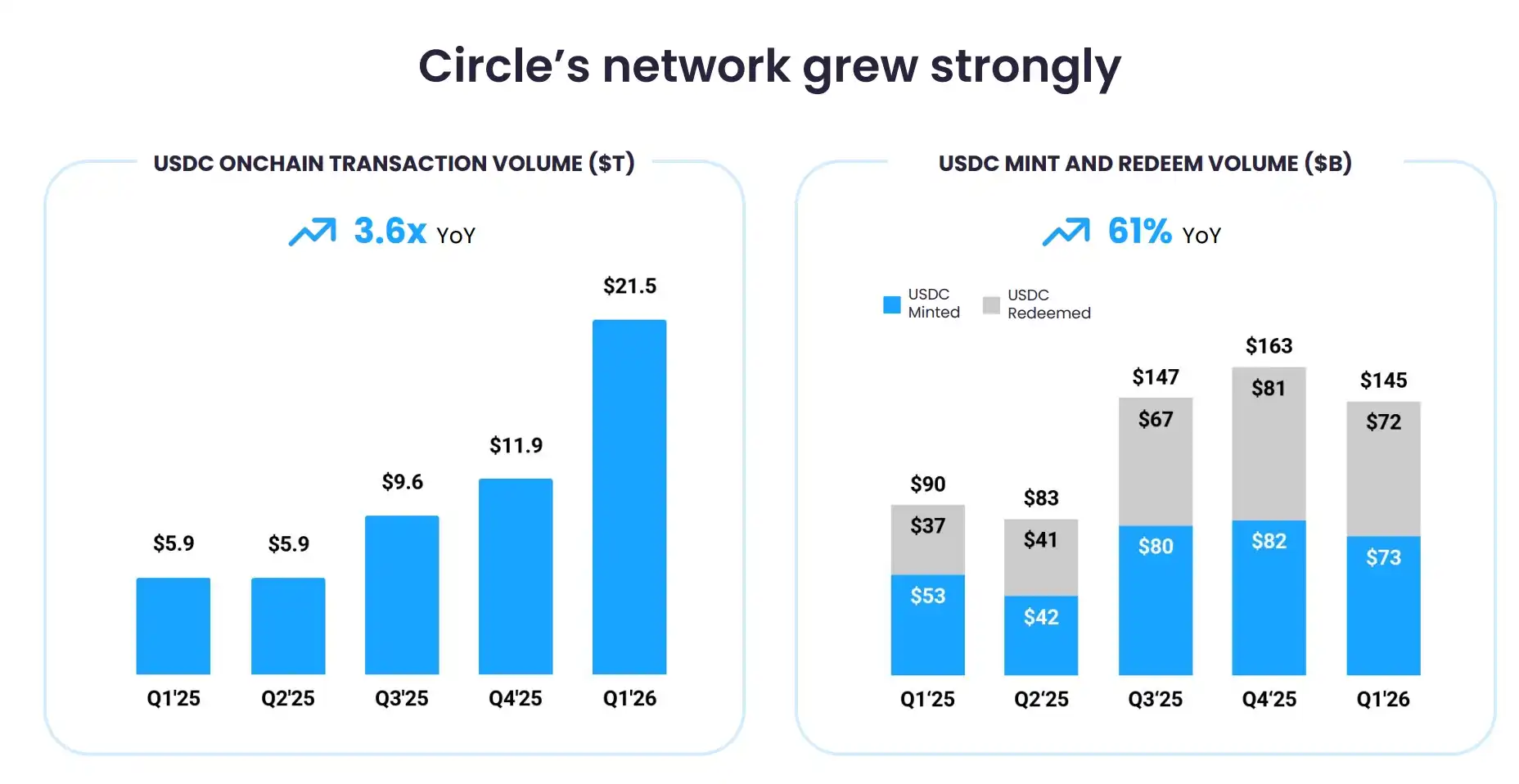

O dado mais crucial é que, no final do primeiro trimestre, a oferta circulante de USDC atingiu 77 bilhões, um aumento de 28% em relação ao ano anterior; no entanto, o volume de transações on-chain de USDC no primeiro trimestre alcançou um impressionante 21,5 trilhões de dólares americanos, um aumento de 263%. A análise de dados da Visa Onchain Analytics também mostra que, no primeiro trimestre, o USDC representou 63% do volume total de transações de stablecoins na rede.

O volume de negociação está crescendo muito mais rapidamente do que a oferta em circulação, o que significa que cada USDC na cadeia está sendo reutilizado e aplicado com muito mais frequência — o USDC não está simplesmente sentado estático em carteiras, mas está sendo verdadeiramente e高频mente utilizado em cenários como pagamentos, DeFi e liquidações transfronteiriças.

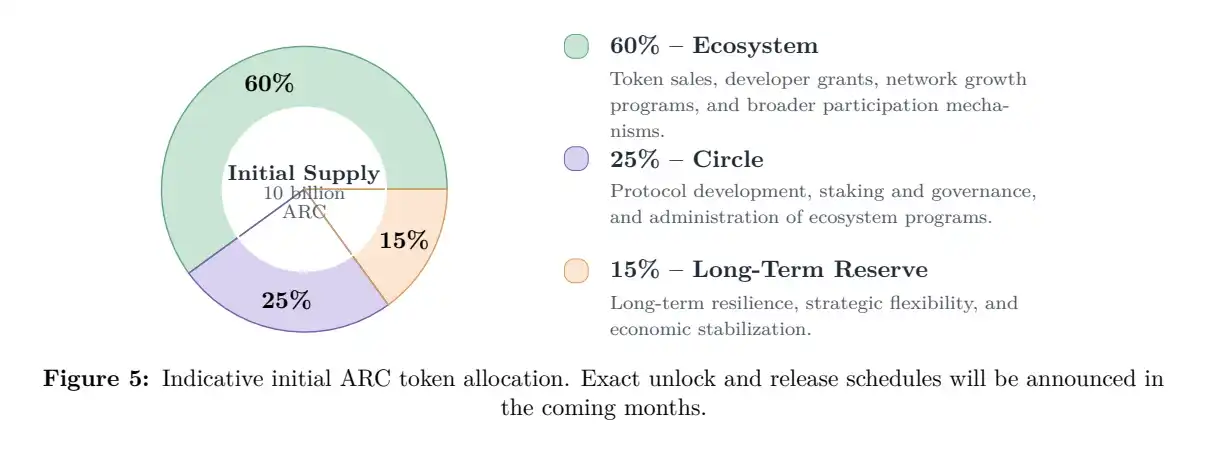

Outro ponto importante é que a Circle revelou que sua rede de pagamentos, Arc Network, concluiu a pré-venda de 222 milhões de dólares em tokens ARC, com uma avaliação de até 3 bilhões de dólares, contando com investidores de renome como a16z, BlackRock, Intercontinental Exchange, Standard Chartered e SBI. O whitepaper do token ARC divulgado hoje mostra que 60% dos tokens serão alocados para o ecossistema (venda de tokens, financiamento a desenvolvedores e crescimento da rede); 25% serão alocados para a Circle (desenvolvimento do protocolo, staking e governança); e 15% serão alocados para reservas de longo prazo (flexibilidade estratégica e estabilidade econômica).

Na conferência de resultados posterior, ao responder sobre como os tokens ARK pertencentes à Circle serão contabilizados, o cofundador e CEO da Circle, Jeremy Allaire, disse: “Quando os tokens ARC forem criados, esses tokens serão registrados no balanço patrimonial da Circle ao custo zero. Posteriormente, após a Circle cumprir suas obrigações sob o acordo de pré-venda de tokens, reconheceremos o valor desses tokens como ‘outra receita’, e esse valor será diretamente refletido no RLDC e no EBITDA ajustado.”

Isso também significa que, em algum trimestre futuro, os dados de receita do relatório financeiro da Circle parecerão “especialmente bons” devido à inclusão do valor do token ARK.

Além disso, o volume anual estimado de transações do Circle Payments Network (CPN), o serviço de pagamento voltado para instituições sob a bandeira da Circle (calculado com base nos dados dos últimos 30 dias até 31 de março), também atingiu US$ 8,3 bilhões; em abril, a Circle lançou o produto “Managed Payments” para expandir sua oferta de pagamentos, permitindo que instituições financeiras iniciem operações de pagamento em stablecoins sem precisar gerenciar ativos digitais por conta própria.

Para enfrentar o futuro comercial impulsionado por AI Agents, a Circle também anunciou o lançamento do Agent Stack, um conjunto de serviços e ferramentas de infraestrutura voltados para a economia de AI Agents, projetado para fornecer capacidades financeiras de alta velocidade e baixo custo para AI Agents autônomos. Jeremy Allaire expressou sua visão: “Com a pré-venda do token ARC, o acúmulo de impulso da Arc Network e o lançamento do Agent Stack, estamos construindo infraestrutura confiável para atividades econômicas nativas da IA e sistemas financeiros na internet mais programáveis.”

Novo jogo da Circle

No contexto macroeconômico de retrocesso dos rendimentos elevados (após Wash assumir o Fed, a estratégia principal será “corte de juros + redução do balanço”), a Circle claramente não deseja estar totalmente sujeita às políticas de juros do Fed, e seu foco estratégico já mudou silenciosamente para a expansão diversificada de receitas não relacionadas a juros.

A partir dos detalhes divulgados neste relatório trimestral, após lançar sucessivamente serviços como CPN, Managed Payments, Agent Stack e Arc Network, o objetivo da Circle já não é mais apenas ser uma "emissora de stablecoins", mas sim transformar o USDC na rede subjacente de dólares na era da internet. Sob essa nova visão, os destinatários dos serviços da Circle já não se limitam a exchanges ou usuários nativos da criptomoeda, mas estão se expandindo para pagamentos transfronteiriços, liquidações corporativas e até a economia de AI Agents.

A ambição da Circle já é muito clara: transformar o USDC de um "ativo de reserva estático" em "sangue econômico fluido". Talvez essa seja a verdadeira grande jogada que a Circle deseja fazer.