Autor:Ensaios sobre a Percepção Fina e a Visão Geral

Há algum tempo, fui fortemente recomendado a investir em algumas ações de pequenos metais, e ao olhar para trás, só posso dizer que valia mesmo a pena. Não devemos começar a estudar depois de termos sido enganados, mas sim fazer a pesquisa de antemão, antes de sermos enganados. Por isso, recentemente criei uma nova série de estudos sobre minerais metálicos, para analisar a situação actual de diversos pequenos metais.

Às vezes sinto que os pequenos artigos são bastante interessantes, por exemplo, há alguns dias atrás, falava-se sobre o aumento das importações de explosivos para a República da Wa, na Birmânia, e logo a seguir o estanho caiu um pouco, o que indica uma lógica potencial de oferta nesse momento.

[Lembrete: a análise fundamentalista é apenas a análise fundamentalista e não é usada para orientar negociações]

O que se chama de "metais menores" nem sempre é pequeno, especialmente na base da transformação industrial. Uma vez que haja uma quebra tecnológica, é muito provável que estes metais menores se transformem em metais estratégicos.

Antes de se tornar um "metal energético", o mercado do lítio não era muito grande, sendo principalmente aplicado em áreas como vidro e cerâmica, e lubrificantes. No entanto, com o crescimento exponencial da indústria de veículos elétricos e armazenamento de energia, o lítio, como material fundamental para baterias de potência, viu aumentar dramaticamente a sua procura e o tamanho do mercado, sofrendo uma mudança fundamental na sua posição.

O magnésio é um metal leve cuja inclusão como commodity futura está claramente em consideração. Atualmente, o mercado global de magnésio atinge cerca de centenas de milhares de toneladas, sendo principalmente utilizado como aditivo em ligas de alumínio e em peças fundidas. No futuro, se ocorrerem grandes transformações no uso do magnésio como material leve (como em automóveis, aeroespço) ou em baterias, levando a um aumento exponencial na sua produção e consumo, é perfeitamente possível que ele se torne um metal básico ou uma categoria independente.

Lembro-me vividamente de uma parte de uma conversa anterior entre a Huaxia e a Everbright sobre posições coloridas:

Metais pequenos estratégicos, como terras raras, tungsténio, molibdénio, cobalto, níquel e estanho, continuarão a ver o seu valor reavaliado no futuro. A lógica central está no cenário mais amplo da concorrência global. Mesmo que a concorrência entre a China e os EUA se reduza temporariamente, a longo prazo, a natureza estratégica desses metais só aumentará. Estes metais devem satisfazer duas condições: ou são altamente escassos, ou a sua cadeia de fornecimento está concentrada.

Por exemplo, o cobalto: a República do Congo é o principal fornecedor, e trata o fornecimento de cobalto como uma importante arma de negociação, com fortes factores políticos na sua fixação de preços. Outro exemplo são o níquel e o estanho da Indonésia, nos quais o mundo tem uma forte dependência, e que, por serem recursos escassos, podem facilmente tornar-se os principais objectos de negociação na próxima rodada. Estes recursos encontram-se ou no fundo do mercado, ou ainda não tiveram o seu valor plenamente realizado, apresentando, por isso, um grande potencial de reavaliação no futuro.

Este ano, os metais industriais mostraram-se fortes, e além das razões macroeconômicas relacionadas aos fundos, uma razão importante é que a segurança da cadeia de suprimentos global (especialmente a segurança de bens de recursos e minerais) enfrentou grandes desafios.

A China definiu claramente o layout estratégico de minerais estratégicos através de uma abordagem de planeamento estratégico superior já em 2016: o Conselho de Estado publicou o "Plano Nacional de Recursos Minerais (2016-2020)", com o princípio central de "garantir a segurança económica nacional, a segurança nacional e as necessidades do desenvolvimento das indústrias emergentes estratégicas", integrando oficialmente 24 minerais na lista de minerais estratégicos, incluindo cromo, alumínio, níquel, tântalo, estanho, antimónio, cobalto, lítio, terras raras, zircónio, grafite cristalino, petróleo, gás natural, gás de xisto, carvão, gás de carvão, urânio, ouro, ferro, molibdénio, cobre, fósforo, sal potássico e fluorita. Esta lista inclui diversos metais estratégicos essenciais, consolidando assim a base de garantia de recursos para o desenvolvimento de alta qualidade das indústrias relacionadas.

A China possui "recursos inatos + vantagem produtiva" nos campos de tungsténio, antimónio, estanho e molibdénio, sendo estes quatro minerais os quatro principais minerais estratégicos em que a China possui vantagem. Vamos agora analisar a oferta destes quatro tipos de minerais.

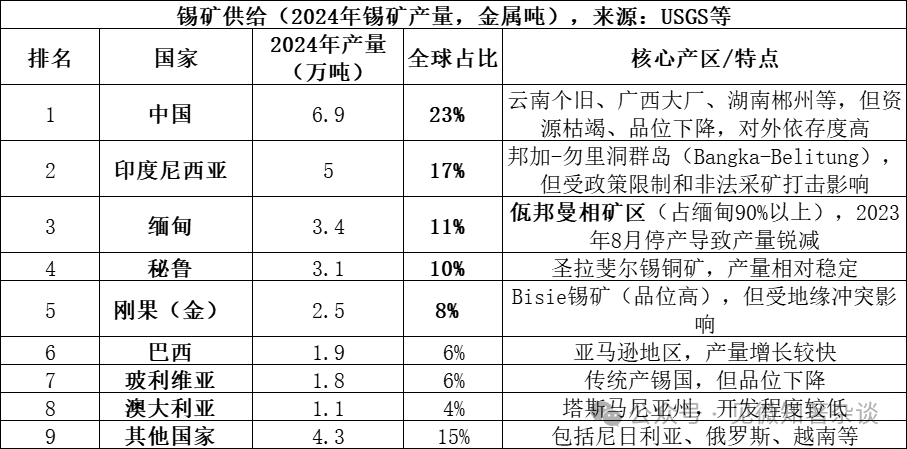

I. Tipos de minerais na extremidade de fornecimento do estanho

A principal fonte de fornecimento de estanho é a cassiterita (SnO₂, óxido de estanho), que é a forma principal em que o estanho existe na natureza, representando mais de 95% das reservas mundiais de minério de estanho. Além disso, existem pequenas quantidades de minerais sulfuretos, como a stanita (Cu₂FeSnS₄), mas com valor económico relativamente baixo. A cassiterita é submetida a processos de concentração para obter o minério concentrado de estanho, que é posteriormente refinado por métodos pirometalúrgicos ou hidrometalúrgicos para produzir estanho refinado.

Os dados para 2025 ainda não estão totalmente divulgados, mas, devido à interrupção contínua da produção na região de U, na Birmânia, espera-se que a produção caia ainda mais para abaixo dos 20.000 toneladas, representando cerca de 7%, enquanto os cinco maiores produtores combinados representarão 69% e os oito maiores países juntos representarão 85%, indicando uma concentração muito elevada na oferta.

A União dos Bodos (Wan) na Birmânia tem um impacto significativo na cadeia de valor do estanho, e a razão principal é:

1) Grande escala de oferta histórica: Antes da interrupção da produção em agosto de 2023, a produção anual normal da Myanmar era de cerca de 50 000 a 60 000 toneladas (15-20% do total mundial), das quais a região de Wabang representava mais de 90% da produção total da Myanmar, ou seja, uma oferta anual de cerca de 45 000 a 54 000 toneladas. Este volume equivale a um sexto da oferta mundial, e a interrupção súbita da produção criou uma lacuna significativa.

2) Muito importante para as exportações de estanho da China: A China é o maior produtor mundial de estanho refinado (representando 45% do total mundial), mas os recursos minerais domésticos estão esgotados, levando a uma forte dependência de importações. A Birmânia foi anteriormente o maior fornecedor de minério de estanho para a China, e em 2022, a China importou cerca de 36 000 toneladas métricas de minério de estanho da Birmânia, representando 60 a 70% do total importado pelo país. A interrupção da produção na região de W邦 (Wag邦) levou diretamente à escassez de matérias-primas nas fábricas de refino chinesas.

3) Grande incerteza na retomada da produção: embora a região de Wabang tenha iniciado o processo de retomada da produção em 2025, o progresso real tem sido significativamente inferior às expectativas, devido a múltiplos fatores como políticas, equipamentos e a estação chuvosa. Até final de 2025, a quantidade média mensal de exportações situava-se apenas entre 2000 e 3000 toneladas físicas (aproximadamente 1000 a 1500 toneladas de metal), muito abaixo do nível anterior à interrupção, que era de cerca de 3000 toneladas de metal por mês.

4) Ampliação do equilíbrio apertado entre oferta e procura globais: O mercado global de estanho tem estado há muito tempo num estado de equilíbrio apertado entre oferta e procura (a relação entre reservas e produção é apenas de 15 anos), pelo que qualquer pequena flutuação num país exportador principal é amplificada pelo mercado. O processo de "paragem de produção - retoma lenta da produção" na região de UWS tornou-se no factor mais essencial para o contínuo aumento dos preços do estanho entre 2024 e 2025.

As menas de estanho raramente ocorrem isoladas, geralmente associam-se a diversos minerais metálicos e não metálicos.

Depósitos associados a granitos mesossílicos: este é o tipo mais importante de depósito de estanho. Nos depósitos de tipo skarn (como o depósito de Shizhuyuan na província de Hunan) e nos depósitos de cassiterita-sulfuretos (como os depósitos de Gejiu na província de Yunnan e Dachang na província de Guangxi), o estanho ocorre frequentemente em associação íntima com elementos como tungsténio, molibdénio, bismuto, cobre, chumbo, zinco e prata, formando grandes campos polimetálicos. Nos depósitos de tipo pegmatito, o estanho tende a ocorrer em associação com elementos raros como nióbio, tântalo, lítio, berílio, rubídio e césio.

Cassiterita em areia: formada a partir de minério primário de estanho, através de intemperismo e enriquecimento por transporte. Além da cassiterita, os minerais pesados como ouro nativo, wolfrâmio negro, monazita, rutilo, e outros minerais pesados em areia frequentemente se concentram simultaneamente na areia com estanho, tornando o valor de utilização abrangente da areia com estanho muito significativo.

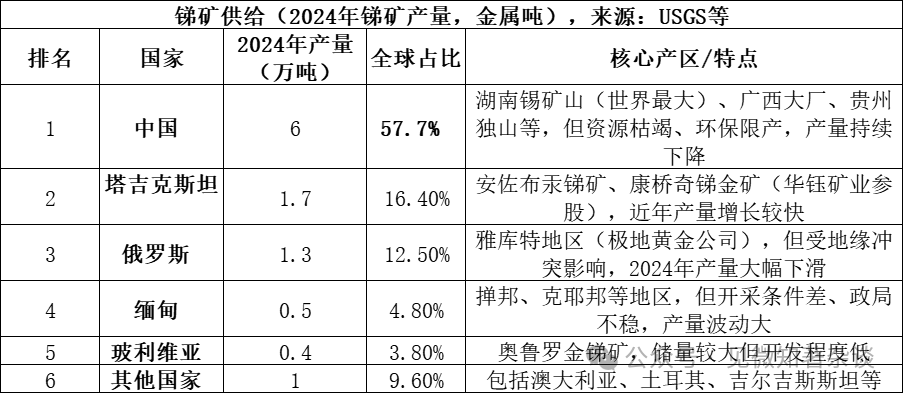

II. Tipos de minerais na cadeia de fornecimento de antimonio

A principal fonte de fornecimento de antimónio é a estibnita (Sb₂S₃, sulfureto de antimónio), que é o mineral mais comum de antimónio na natureza e representa mais de 80% das reservas mundiais de minério de antimónio. Além disso, existem pequenas quantidades de minerais secundários, como a estibina (Sb₂O₃, óxido de antimónio). A estibnita é submetida a processos de concentração para obter o concentrado de antimónio, que é posteriormente submetido a métodos metalúrgicos a quente ou a úmido para produzir o antimónio metálico ou compostos de antimónio.

Os três maiores países produtores (China, Tajiquistão e Rússia) representam, no total, 86,6%, indicando uma oferta altamente concentrada. Embora a China ainda represente mais da metade da produção, a sua quota diminuiu significativamente desde os 90% de 2010, devido principalmente ao endurecimento das políticas ambientais e à escassez de recursos.

Associações de minerais de estanho:

Produz-se principalmente em ambientes hidrotermais de média a baixa temperatura: A maioria dos depósitos de estanho com valor económico formam-se em condições hidrotermais de média a baixa temperatura. Neste tipo de ambiente, a stibina precipita frequentemente com minerais como a cinabrita (mercúrio), a pirita, o quartzo, formando depósitos hidrotermais típicos de baixa temperatura.

Diferentes combinações de características: 1) Na famosa mina de estanho de Xikuangshan, na província de Hunan, a estibnita ocorre associada a pirita, realgar, orpimente, cinabre, calcite e quartzo; 2) Quando a mineralização de antimonio se sobrepõe à mineralização de ouro ou wolframita, forma-se depósitos minerais complexos e mais valiosos, como os de antimonio-ouro-wolframita.

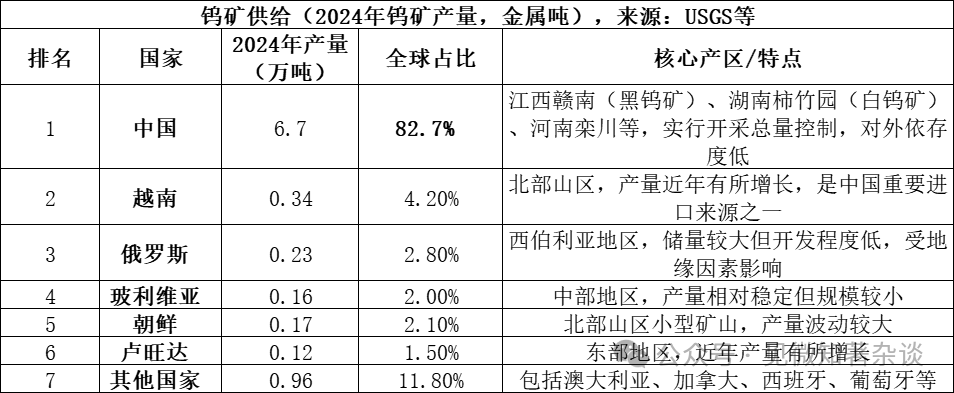

Terceiro, tipos de minerais na cadeia de fornecimento de tungsténio

As principais fontes de fornecimento de tungsténio são a wolfrâmia cálcica (CaWO₄) e a wolfrâmia ferro-mangânica ((Fe,Mn)WO₄), que são as duas principais formas minerais de tungsténio encontradas na natureza. A wolfrâmia cálcica representa mais de 70% das reservas mundiais de tungsténio, enquanto a wolfrâmia ferro-mangânica representa cerca de 25 a 30%. A wolfrâmia cálcica é comumente encontrada em depósitos de tipo skarn, enquanto a wolfrâmia ferro-mangânica é tipicamente encontrada em veios de quartzo hidrotermais de alta temperatura. Ambas são submetidas a processos de concentração para obter o concentrado de tungsténio (com teor de WO₃ ≥ 65%), que é posteriormente submetido a métodos metalúrgicos a quente ou a úmido para a produção de tungstato de amónio paratungsténico (APT), óxido de tungsténio ou metal tungsténio.

Estrutura de fornecimento do mercado de tungsténio:

1) China domina a oferta, mas o crescimento é fraco: China é não só o maior produtor de tungsténio do mundo (representando 83% da produção global), como também detém cerca de 52% das reservas mundiais de minério de tungsténio. No entanto, a exploração de minério de tungsténio no país é sujeita a limites rigorosos de produção total. Embora a meta de exploração para 2024 tenha sido fixada em 114.000 toneladas, a produção real foi de 127.000 toneladas, indicando que o excesso de exploração foi efetivamente controlado. Ao mesmo tempo, a exploração prolongada levou ao esgotamento dos minérios de alta qualidade, e a qualidade média do minério bruto tem vindo a diminuir continuamente, o que, desde a origem, limita o crescimento da oferta.

2) Nova oferta limitada no exterior: Em 2024, a produção mundial de minério de tungsténio fora da China será de cerca de 14.000 toneladas de metal, com fontes dispersas. A nova oferta significativa provém principalmente de projetos como a mina de tungsténio Bakyt, no Cazaquistão, mas a sua quota na oferta mundial é pequena, sendo difícil, no curto prazo, alterar o padrão de fornecimento dominado pela China.

3) O tungsténio reciclado é uma fonte de complemento importante: Além do minério primário, o tungsténio proveniente de resíduos reciclados (como ligas duras usadas e descartadas) também é uma importante fonte de fornecimento. Actualmente, cerca de 35% do fornecimento mundial de tungsténio provém de materiais reciclados, embora a China ainda tenha uma percentagem de reciclagem e qualidade do produto inferior ao nível internacional avançado.

Associações de minerais associados a minério de tungsténio:

Depósitos de tipo de veias de quartzo e tipo de pegmatita: estes depósitos estão normalmente associados a corpos de intrusão granítica. Os minerais associados são muito abundantes, incluindo, além do wolfrâmio negro, cassiterita, molibdenita, bismutita, berilo, topázio e turmalina. Eles ocorrem frequentemente nas veias de quartzo no topo ou nas rochas encaixantes próximas aos corpos graníticos.

Depósito tipo skarn: Este tipo de depósito forma-se na zona de contacto entre rochas ígneas intrusivas de composição ácida a intermediária e rochas carbonáticas (como calcários), sendo principalmente constituido por wolfrâmio branco. A combinação de minerais associados difere daquela encontrada nos depósitos de veios de quartzo, estando frequentemente associada a sulfetos como a calcosita, galena, esfalerita, bem como a molibdenita. O depósito de Shizhuyuan em Chenzhou, na província de Hunan, é um exemplo mundial exemplar deste tipo, rico simultaneamente em tungsténio, estanho, molibdénio, bismuto, berílio, fluorita e outras diversas recursos.

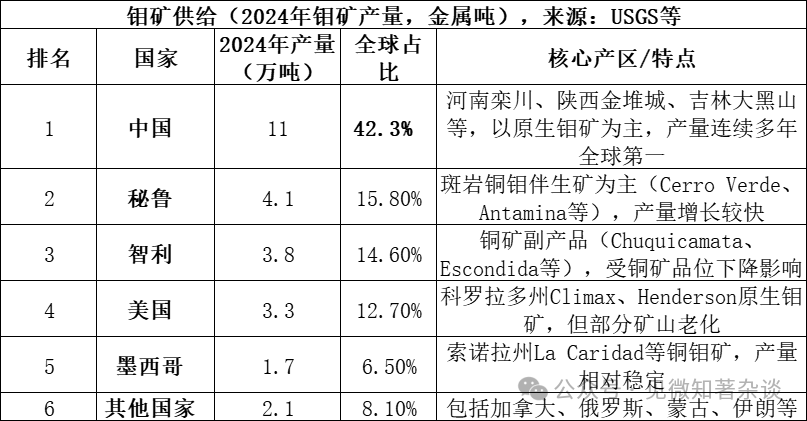

Quatro. Tipos de minerais na cadeia de fornecimento de molibdénio

A principal fonte de fornecimento de molibdénio provém do molibdénito (MoS₂, disulfureto de molibdénio), que é a principal e mais valiosa fonte mineral de molibdénio na natureza. O molibdénito ocorre frequentemente em depósitos de tipo pegmatito, associado a metais como cobre e tungsténio. A rocha mineral é submetida a processos de concentração para obter o concentrado de molibdénio (geralmente com teor de MoS₂ ≥ 85%), que é posteriormente submetido a calcinação ou a métodos de metalurgia húmida para produzir óxido de molibdénio (óxido de molibdénio industrial), ferromolibdénio ou amoníaco molibdato, produtos que são utilizados em áreas como ligas metálicas e indústria química.

Os cinco maiores países produtores (China, Peru, Chile, Estados Unidos e México) representam, no total, 91,9%, indicando uma oferta altamente concentrada. Em 2024, as reservas mundiais de molibdénio situam-se em cerca de 15 milhões de toneladas, das quais a China detém 5,9 milhões de toneladas (39,3%), com uma relação entre reservas e produção de cerca de 57 anos.

A China possui uma posição tripla no mercado de molibdénio: "recursos + produção + consumo":

1) Vantagem de recursos naturais: As reservas de molibdénio da China representam cerca de 40% das reservas globais (5,9 milhões de toneladas em 2024), e a maioria é constituída por minerais primários de molibdénio, com grandes dimensões e teores relativamente elevados (por exemplo, a mina de molibdénio de Luanchuan tem uma teor médio de cerca de 0,1%), apresentando uma vantagem em recursos superiores à de muitos outros países.

2) Domínio absoluto na produção: A China produz mais de 42% do molibdénio mundial e tem mantido a liderança global por vários anos consecutivos. Ao contrário dos metais como estanho e antimonio, a indústria chinesa de molibdénio não depende de importações, com uma taxa de auto-suficiência em matérias-primas superior a 90%, o que contrasta com o mercado do estanho, onde a China depende das importações do Myanmar.

3) Cadeia industrial completa: A China possui uma cadeia industrial completa, desde a mineração e beneficiamento até a metalurgia e processamento aprofundado (ferro molibdénio, pó de molibdénio, produtos químicos de molibdénio). Empresas líderes como o Luoyang Tongsheng e a Golden Molybdenum possuem competitividade a nível global.

4) Centro do mercado consumidor: a China também é o maior consumidor mundial de molibdénio (cerca de 130 000 toneladas em 2024, representando mais de 45% do consumo global), sendo principalmente utilizado em ligas de aço (mais de 70% do consumo), formando um sistema fechado de produção e consumo interno.

5) Uma grande parte do molibdénio mundial é um subproduto da mineração de cobre: a qualidade dos minerais em muitas grandes minas de cobre de tipo pórfiro está a diminuir. Várias das principais minas de cobre poderão atingir o final da sua vida útil de exploração no meio da década de 2030, o que limitará o crescimento futuro da oferta de molibdénio.

Associações de minerais de molibdénio:

Minério de molibdénio tipo porfiro/Minério de cobre tipo porfiro: Este é o tipo mais importante de minério de molibdénio do mundo. Nos minérios de cobre tipo porfiro (como o cobre de Dexing), o molibdénio (em forma de molibdénio metálico) ocorre como subproduto, estando estreitamente associado com os sulfetos de cobre. Nos minérios de molibdénio tipo porfiro (como Luanchuan em Henan e Jinduicheng em Shaanxi), o molibdénio é o produto principal, mas frequentemente ocorre associado a elementos como tungsténio e rênio.

Depósitos de tipo skarn: Estes depósitos formam-se na zona de contacto entre rochas ígneas intrusivas de composição intermediária a ácida e rochas carbonáticas. Nesta zona, a molibdenita ocorre frequentemente em associação íntima com a wolfrâmio branco, formando uma associação de molibdénio-tungsténio (como o depósito de Shizhuyuan na província de Hunan), podendo também coexistir com diversos sulfuretos metálicos.

Depósitos de tipo de veias de quartzo e tipo de pegmatita: estes depósitos estão normalmente associados a granitos, e nas veias de quartzo com wolframina preta, frequentemente ocorre molibdenita associada, podendo também estar associados a minerais como bismutinita e arsenopirita.