Original | Odaily Planet Daily (@OdailyChina)

Autor | Dingdong (@XiaMiPP)

Após o BTC ter rompido com força a marca-chave de 95.000 dólares ontem, na madrugada de hoje o BTC manteve a tendência de subida, atingindo um máximo de 97.924 dólares, atualmente cotado em 96.484 dólares; o ETH ultrapassou os 3.400 dólares, atualmente cotado em 3.330 dólares; o preço do SOL subiu ao máximo de 148 dólares, atualmente cotado em 145 dólares. Em comparação com o BTC,O ETH e o SOL continuam a oscilar dentro de zonas de resistência-chave.ainda não formou um rompimento claro e definido.

Quanto aos derivados, segundo os dados da Coinglass, ontem, o colapso de posições em toda a rede atingiu 680 milhões de dólares, dos quais 578 milhões de dólares foram de posições vendidas e 101 milhões de dólares de posições compradas; a Glassnode publicou uma nota afirmando que,A recuperação do mercado levou à liquidação de posições short no maior nível desde a "quebra de 1011".

Segundo os dados do msx.com, os três principais índices da bolsa de valores dos EUA fecharam em queda no final do pregão, mas as ações ligadas a criptomoedas, em geral, subiram. A ALTS subiu mais de 30,94% e a BNC mais de 11,81%. Este cenário é pouco comum. Qual é exatamente a força motriz por trás do forte aumento do mercado de criptomoedas?

Redirecionamento de fundos ETF

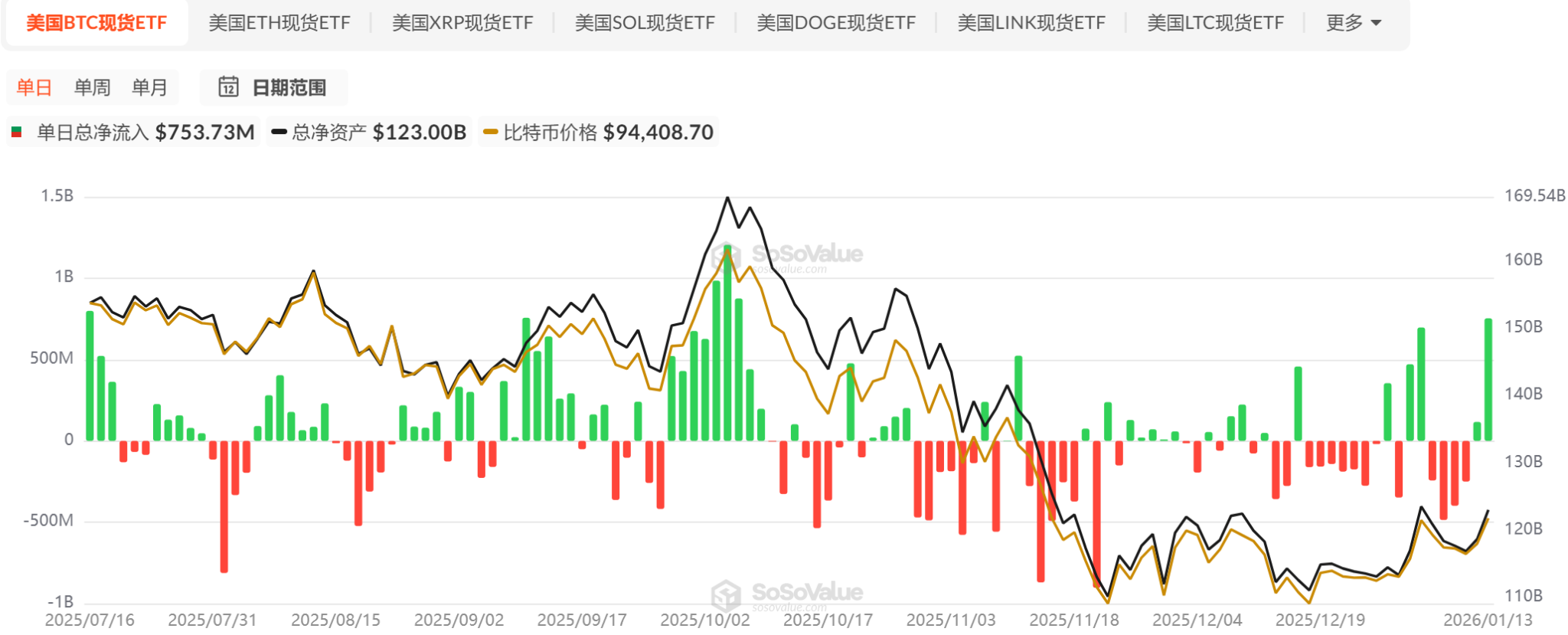

Do ponto de vista dos fluxos de capital, desde meados de outubro de 2025, os ETFs à vista de BTC têm estado, em geral, em fluxo líquido negativo ou em pequenos fluxos líquidos positivos, indicando uma situação fraca, com a falta de sinais claros de entrada de capital adicional no mercado. No entanto, na última semana, após quatro dias consecutivos de fluxo líquido negativo, os ETFs à vista de BTC voltaram a ter dois dias consecutivos de fluxo líquido positivo, incluindo... O fluxo líquido diário de entrada em 13 de janeiro atingiu um montante elevado de 750 milhões de dólares.tornou-se num sinal importante para esta fase. Em comparação, o ETF de ETH a prazo continua a apresentar um desempenho fraco.

Do comportamento dos preços, uma mudança digna de nota está a ocorrer.O Bitcoin teve uma taxa de retorno acumulada de cerca de 8% durante o período de negociação da América do Norte, enquanto apenas um modesto aumento de cerca de 3% foi registado durante o período europeu, e o período asiático até prejudicou o desempenho geral.

Este fenómeno contrasta fortemente com o final de 2025. Naquela altura, o Bitcoin caiu até 20% durante o período da América do Norte, com o preço a recuar momentaneamente para perto dos 80.000 dólares. No quarto trimestre, o início das sessões de abertura do mercado norte-americano acompanhava frequentemente pressões de venda, e os ETFs de Bitcoin à vista enfrentavam quase diariamente saídas de capital.

Atualmente, os retornos mais fortes ocorrem logo após a abertura do mercado acionista norte-americano, enquanto, nos últimos seis meses, esse período foi exatamente o mais fraco para o Bitcoin.

Dados macroeconómicos: não há más notícias más, mas também falta estímulo para uma política mais accommodante

A nível macroeconómico, o índice CPI anual publicado esta semana para dezembro manteve-se em 2,7% (igual ao valor anterior e em linha com as expectativas do mercado), enquanto o índice de CPI fundamental aumentou ligeiramente para 2,7% (anteriormente 2,6%, um pouco acima de algumas expectativas), mostrando que a pressão inflacionista ainda mantém certa persistência. No entanto, o índice PPI anual em novembro subiu inesperadamente para 3,0% (superior à expectativa de 2,7%), e as vendas no retalho também registaram um crescimento robusto (superior às expectativas do mercado), com dados fortes no consumo, o que, em certa medida, apoia a ideia de que a economia ainda mantém resiliência.

Embora os dados do IPC de Dezembro tenham sido, em geral, moderados (uma subida de 0,3% face ao mês anterior, em linha com as expectativas, e sem aceleração adicional em termos anuais), a inflação ainda não mostrou uma redução clara para dentro da zona de conforto da Fed. Considerando a resiliência do mercado de trabalho revelada em relatórios anteriores, o mercado acredita amplamente que a probabilidade de a Fed manter as taxas de juro inalteradas na reunião de política monetária em finais de Janeiro é extremamente elevada, praticamente não existindo agora expectativas de redução das taxas. Isto também significa que, a curto prazo, ainda são escassos os catalisadores para uma política monetária mais flexível. Segundo a ferramenta "FedWatch" do CME, a probabilidade de a Fed manter as taxas de juro inalteradas em Janeiro atinge os 95%.

No entanto,As expectativas de redução das taxas de juro em 2026 são dignas de atenção, e o membro do Fed, Millan, reafirmou que será necessária uma redução de 150 pontos base este ano.

Progressos na legislação regulamentar: CLARITY Act em destaque

Para além do comportamento de curto prazo, a variável de médio e longo prazo mais digna de atenção recentemente é o avanço legislativo da "Lei CLARITY". O objetivo da proposta é estabelecer um quadro regulamentar abrangente para o mercado de criptomoedas nos Estados Unidos, com principais objetivos que incluem:

- Clarificar os limites regulamentares entre a SEC (ativos de valor mobiliário) e a CFTC (ativos digitais de commodities);

- Definir claramente a classificação dos ativos digitais (securitizes, mercadorias, moedas estáveis, etc.);

- Introduzir exigências mais rigorosas de divulgação de informações, combate ao branqueamento de capitais e proteção aos investidores, ao mesmo tempo que se reserva espaço para a inovação.

Com a revisão e votação da comissão senatorial de bancos marcada para 15 de janeiro, a legislação cripto dos Estados Unidos entrou oficialmente na "fase final". O presidente da comissão, Tim Scott (Republicano), divulgou em 13 de janeiro o texto revisado de 278 páginas, que passou por meses de negociações bipartidárias em reuniões fechadas. Rapidamente, surgiram mais de 70 (alguns contam 137) propostas de emendas, com tensões crescentes em torno da renda de stablecoins e da regulação de DeFi. O setor cripto, grupos de lobby bancário e organizações de proteção ao consumidor estão plenamente envolvidos.

Além disso, dentro da indústria da criptomoeda, ainda não houve uma posição unificada. Em 14 de janeiro, Brian Armstrong, CEO da Coinbase, anunciou publicamente que retirava o seu apoio, afirmando que, após revisão do texto, considerava a proposta legislativa "pior do que a situação atual, devido a muitos problemas, incluindo proibições em DeFi, eliminação de mecanismos de recompensa de stablecoins e monitorização excessiva pelo governo". Ele enfatizou que a iniciativa "Stand With Crypto" atribuiria uma pontuação à votação de revisão na quinta-feira, avaliando se os senadores estavam "do lado dos lucros bancários ou do consumidor e da inovação". Fontes informadas do setor consideram que a oposição pública da Coinbase "tem grande impacto", podendo influenciar diretamente o destino da proposta legislativa.

Após a Coinbase ter publicamente manifestado oposição, várias entidades e associações de topo, incluindo a16z, Circle, Kraken, Digital Chamber, Ripple e Coin Center, declararam publicamente o seu apoio à versão republicana do Senado, considerando que "qualquer regra clara é melhor do que a atual situação", o que injectaria certeza a longo prazo no mercado e posicionaría os Estados Unidos como o "centro global da criptomoeda".(Leitura recomendada:Por que há tanta divergência na indústria sobre o adiamento inesperado da revisão da CLARITY?)

Outras observações: A procura por aplicações em Ethereum aumenta e a estratégia continua a reforçar a sua posição

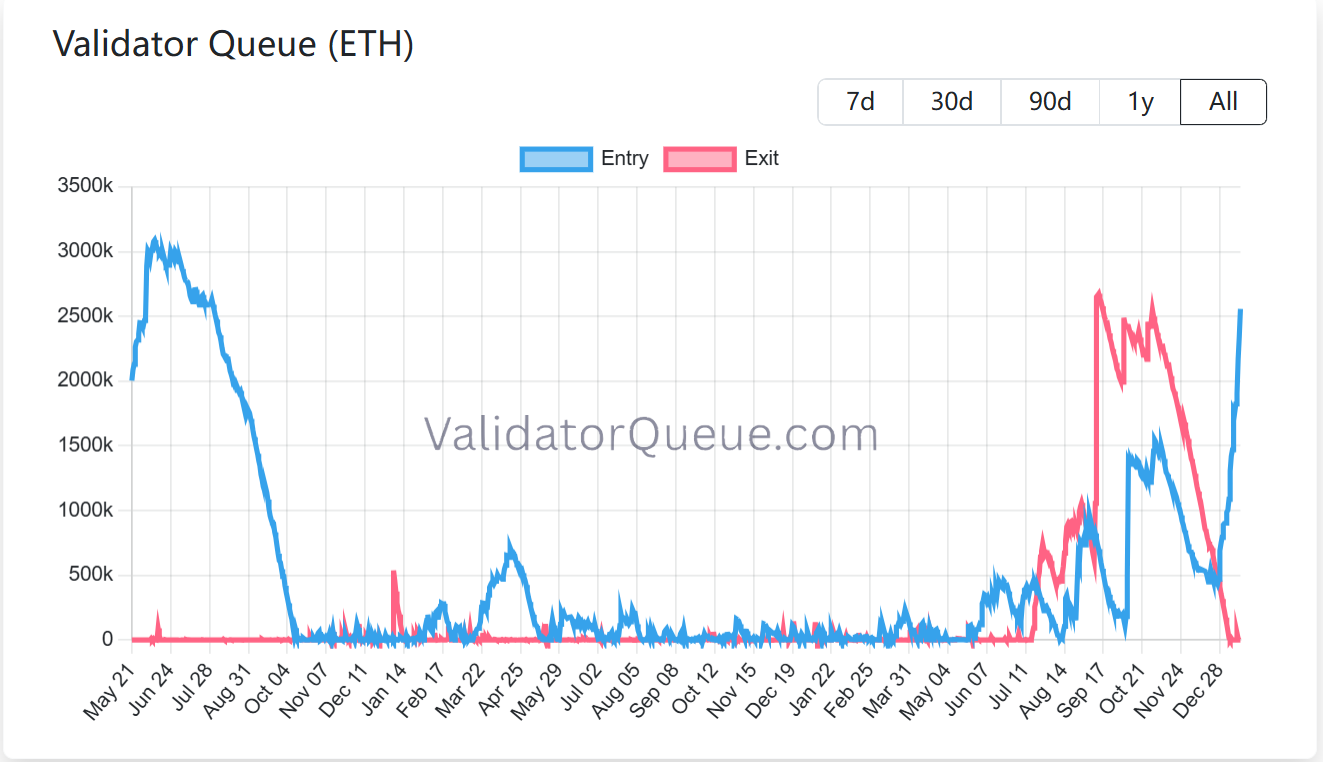

A demanda por staking de Ethereum continua a aumentar. Atualmente, mais de 36 milhões de ETH estão bloqueados na Beacon Chain, representando cerca de 30% da oferta circulante da rede, correspondendo a um valor de mercado de staking superior a 118 mil milhões de dólares, estabelecendo um novo máximo histórico consecutivo. O anterior nível máximo de 29,54% foi registado em Julho de 2025. Atualmente, a rede Ethereum conta com cerca de 900 mil validadores ativos, enquanto aproximadamente 2,55 milhões de ETH estão em fila de espera para entrar na fila de staking. Isto significa que, pelo menos a partir da perspectiva do comportamento da cadeia,A disposição de curto prazo dos detentores para venda permanece limitada, e a rede, em geral, tende mais a "travar do que a libertar".

Para além disso, a atividade dos desenvolvedores na Ethereum e o volume de transações com stablecoins atingiram ambos recordes históricos. Leia também a recomendação:Reversão dos dados de staking de ETH: saídas zeram vs entradas disparam 1,3 milhões, quando comprar no fundo?》

A empresa Bitcoin Reserve Strategy (anteriormente MicroStrategy) continuou esta semana com a sua estratégia de aumento de posição a longo prazo, gastando cerca de 1.250 milhões de dólares para adquirir 13.627 BTC, a um preço médio de cerca de 91.519 dólares. Com esta aquisição, o seu portefólio total de Bitcoin aumentou para 687.410 BTC, com um valor aproximado de 65.890 milhões de dólares, e o custo médio por unidade mantida é de cerca de 75.353 dólares.

Recentemente, a casa de investimento TD Cowen reduziu de 500 para 440 dólares o seu preço-alvo a um ano, devido ao efeito de diluição resultante da emissão contínua de ações ordinárias e preferenciais, o que enfraquece as expectativas de rendimento do Bitcoin. Os analistas prevêem que a Strategy possa aumentar a sua posição em cerca de 155.000 bitcoins no exercício fiscal de 2026, um valor superior à previsão anterior, mas uma maior proporção de financiamento por meio de ações reduzirá a taxa de crescimento por ação da sua posição em Bitcoin.

Ao mesmo tempo, o TD Cowen salienta que, apesar da pressão sobre as taxas de curto prazo, os indicadores relacionados devem melhorar no exercício financeiro de 2027 à medida que o preço do Bitcoin se recupera. O relatório também destaca que a Strategy optou por continuar a aumentar a sua posição durante a recente correção do preço do Bitcoin, e que a maior parte dos fundos obtidos foi directamente utilizada para a aquisição de Bitcoin, demonstrando que os seus objectivos estratégicos permanecem inalterados. Em termos gerais,Os analistas mantêm uma atitude relativamente positiva quanto ao valor de longo prazo da Strategy como "instrumento de exposição ao bitcoin" e consideram que algumas das suas ações preferenciais apresentam algum atrativo em termos de rendimento e valorização do capital.Quanto à inclusão nos índices, a MSCI ainda não removeu empresas que detêm reservas em bitcoin dos seus sistemas de índices, o que é visto como um fator positivo a curto prazo, mas ainda existe incerteza a médio e longo prazo.

Arthur Hayes também afirmou que a sua estratégia de negociação mais essencial este trimestre éApoie-se em MSTR (Morgan Stanley) e 3350 (Metaplanet) como alavancas para apostar que o BTC voltará a subir.

Perspectiva de Mercado: Mudanças Estruturais e Condições de Recuperação

Em conjunto, o mercado de criptomoedas está numa encruzilhada importante, e se o tradicional "ciclo de quatro anos" ainda é válido será revelado nos próximos meses.

O maker de mercado criptográfico Wintermute analisa, na sua mais recente revisão de mercados de ativos digitais fora de bolsa, que em 2025 o Bitcoin não mostrou as características fortes típicas de um ciclo de quatro anos, enquanto o ciclo das moedas alternativas (山寨币) praticamente desapareceu. Segundo a sua visão, este fenómeno não se deve a flutuações de curto prazo ou desfasamento de ritmos, mas sim a uma mudança estrutural mais profunda.

Neste contexto, o Wintermute considera que, para que haja uma recuperação significativa em 2026, as condições desencadeadoras serão claramente superiores às dos ciclos anteriores e não dependerão de uma única variável. Mais especificamente, será necessário que pelo menos um dos seguintes três resultados se concretize.

Primeiro, o escopo de alocação entre ETFs e empresas de ativos criptográficos (DAT) deve expandir-se além de Bitcoin e Ethereum. Atualmente, os ETFs de BTC e ETH sob a forma de ativos nos EUA concentram, de forma objetiva, uma grande quantidade de liquidez adicional em poucos ativos de grande capitalização. Embora isso aumente a estabilidade dos principais ativos, também reduz significativamente a amplitude do mercado, levando a uma divisão clara no desempenho geral. Apenas quando mais ativos criptográficos forem incluídos em produtos ETF ou em balanços patrimoniais de empresas, o mercado poderá voltar a obter uma participação e base de liquidez mais amplas.

Em segundo lugar, ativos-chave como BTC, ETH e BNB, SOL, entre outros, precisam novamente apresentar uma subida forte e sustentável, criando novamente um efeito claro de riqueza. Em 2025, o mecanismo tradicional de "aumento do Bitcoin — difusão de capital para moedas menores" basicamente deixou de funcionar. O ciclo médio de subida das moedas menores foi comprimido para cerca de 20 dias (enquanto no ano anterior era de aproximadamente 60 dias), e muitos tokens continuaram fracos devido à pressão constante de desbloqueio. Na ausência de uma subida contínua dos principais ativos, o capital tem pouca motivação para fluir para ativos inferiores, tornando naturalmente difícil ativar uma tendência positiva nas moedas menores.

Terceiro, e mais decisivo, a atenção dos investidores individuais precisa voltar verdadeiramente ao mercado de criptomoedas. Embora estes investidores não tenham saído totalmente do mercado, os novos fluxos de capital estão atualmente a fluir mais para temas de crescimento elevado, como o índice S&P 500, inteligência artificial, robótica e computação quântica. A forte correção extrema de 2022–2023, juntamente com memórias de falências de plataformas e liquidações forçadas, e a realidade de que ativos criptográficos em 2025 estão a subperformar o mercado tradicional de ações, reduziram significativamente o apelo da narrativa de que "criptomoedas = riqueza rápida". Apenas quando os investidores individuais recuperarem a crença de que o mercado de criptomoedas oferece potencial de retorno acima do mercado e regressarem em grande escala, é que o mercado poderá novamente obter a dinâmica emocional intensa e quase alucinada que impulsionou o crescimento anterior.

Em outras palavras, diante da ocorrência de mudanças estruturais, a recuperação futura já não se trata de "se virá ou não", mas sim de "sob quais condições e por meio de que caminhos será relançada".