Na abertura de segunda-feira, 6 de abril de 2026, a ação da Blue Owl Capital (OWL), gigante americana de gestão de crédito privado, caiu para US$ 8,45, atingindo o menor nível semanal desde sua estreia na bolsa e tocando um mínimo intradiário de US$ 7,80. O gatilho para essa onda de vendas foi a divulgação, na quinta-feira anterior, pelos dados de resgate dos fundos semilíquidos do primeiro trimestre da Blue Owl. Os dois principais fundos BDC não negociáveis da empresa, OTIC (Blue Owl Technology Income) e OCIC (Blue Owl Credit Income), receberam no trimestre solicitações de resgate de aproximadamente US$ 54 bilhões dos investidores, com uma taxa de resgate de 40,7% das ações em circulação para o OTIC e 21,9% para o OCIC. Ambos os fundos acionaram simultaneamente o limite rígido de 5% da indústria, permitindo apenas o resgate de menos de US$ 12 bilhões proporcionalmente.

A mídia financeira principal imediatamente retratou o evento como uma "quebra da narrativa de crédito privado de varejistas" e "transbordamento da IA que perturba empresas de software para credores". Mas esses dois rótulos ocultam algo ainda mais crucial. Na mesma semana, a Goldman Sachs Private Credit Corp, subsidiária da Goldman Sachs Asset Management, teve uma proporção de pedidos de resgate no primeiro trimestre de 4,999%, apenas 0,001 ponto percentual abaixo do limite de 5%, tornando-se uma das poucas, possivelmente a única, grande BDC semilíquida e perpetua que não ativou o limite e pagou integralmente todos os investidores que solicitaram resgate. Essa onda de resgates não foi um "colapso do crédito privado", mas uma clara divisão em formato K.

Segundo relato da Bloomberg em 6 de abril, o fundo da Goldman Sachs, com ativos de US$ 15,7 bilhões, é uma exceção neste trimestre ao “evitar a corrida às saídas”. Enquanto isso, a taxa de resgate da OTIC da Blue Owl é 8,1 vezes a da Goldman Sachs, e a da OCIC é 4,4 vezes maior. Enquanto a atenção do mercado está totalmente voltada para a queda da Blue Owl, a verdadeira questão a ser investigada é por que duas instituições com a mesma estrutura, a mesma semana e o mesmo limite de 5% apresentam resultados completamente diferentes.

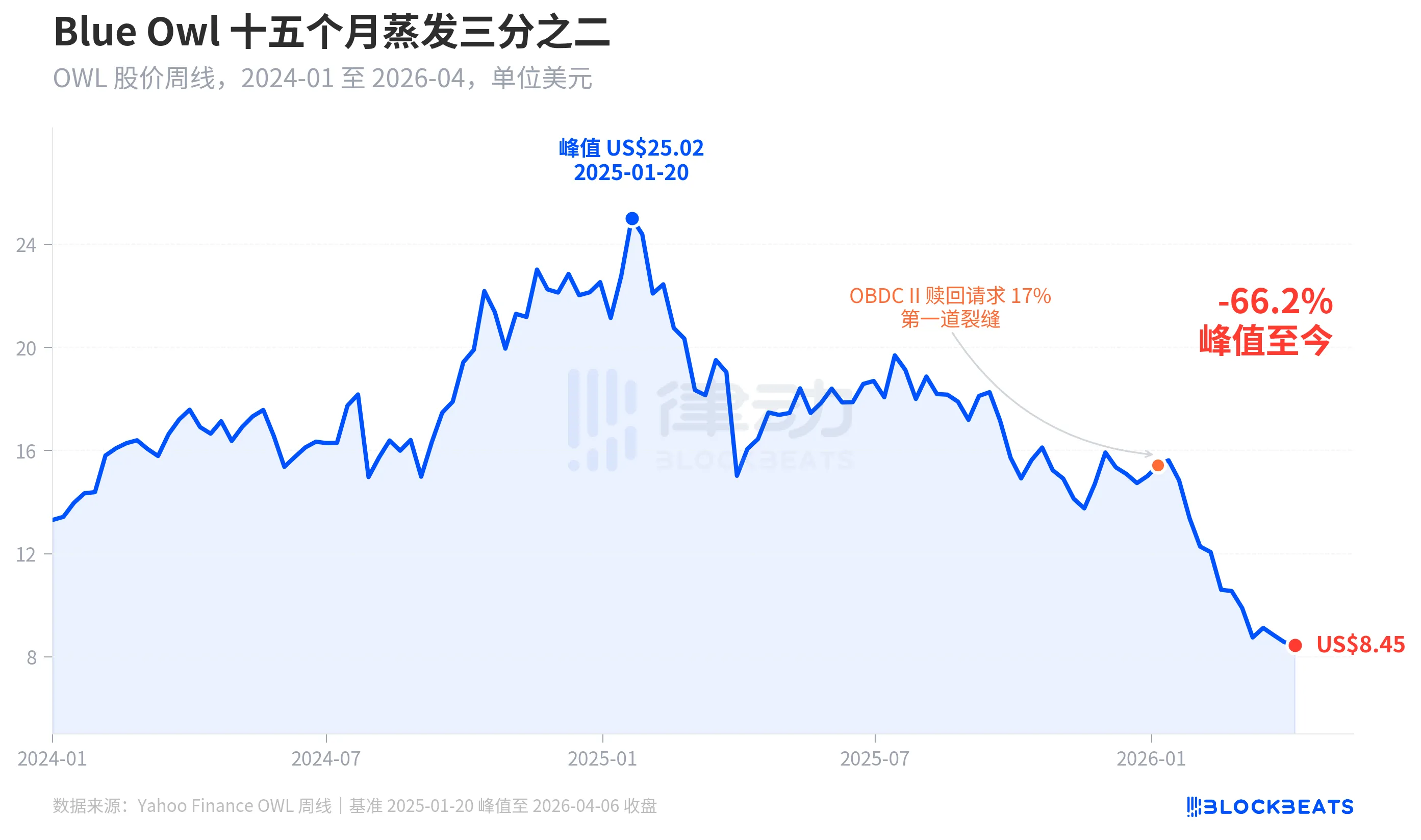

O preço das ações caiu dois terços em quinze meses

Primeiro, observe a avaliação do mercado para a Blue Owl. De acordo com os dados semanais históricos do Yahoo Finance, a Blue Owl Capital (OWL) encerrou a semana de 20 de janeiro de 2025 em US$ 25,02, atingindo seu pico histórico. Na semana de 6 de abril de 2026, fechou em US$ 8,45, uma queda de 66,2% em quinze meses, com a perda de quase dois terços do valor de mercado.

A primeira fissura clara no preço das ações ocorreu no início de janeiro de 2026, quando outro fundo da Blue Owl, o OBDC II (um BDC privado menor), revelou ter recebido pedidos de resgate equivalentes a 17% das ações em circulação, considerado como a “primeira fissura”. Desde então, o preço das ações caiu continuamente até o final do primeiro trimestre, quando os dois fundos principais, OTIC e OCIC, acionaram simultaneamente as portas de emergência, atingindo durante o pregão de segunda-feira o menor nível histórico de US$ 7,80 desde sua listagem.

Interessantemente, a queda do preço das ações da Blue Owl (-66,2%) supera em muito a deterioração de suas fundamentais. A OCIC ainda possui US$ 36 bilhões em AUM, com uma queda de aproximadamente 6,5% no patrimônio líquido no primeiro trimestre de 2026, e o tamanho total sob gestão da empresa permanece acima de US$ 290 bilhões. O mercado claramente está reavaliando a empresa com base em dois fatores — "incerteza de pagamento futura" e "colapso da confiança na avaliação" — e não apenas no desempenho atual.

A mesma barreira, dois destinos

Apenas uma análise transversal consegue explicar claramente a “diversificação K”. Juntando as cinco grandes BDCs semilíquidas com contratos perpetuos que divulgaram dados de resgate no primeiro trimestre de 2026, a estrutura fica clara.

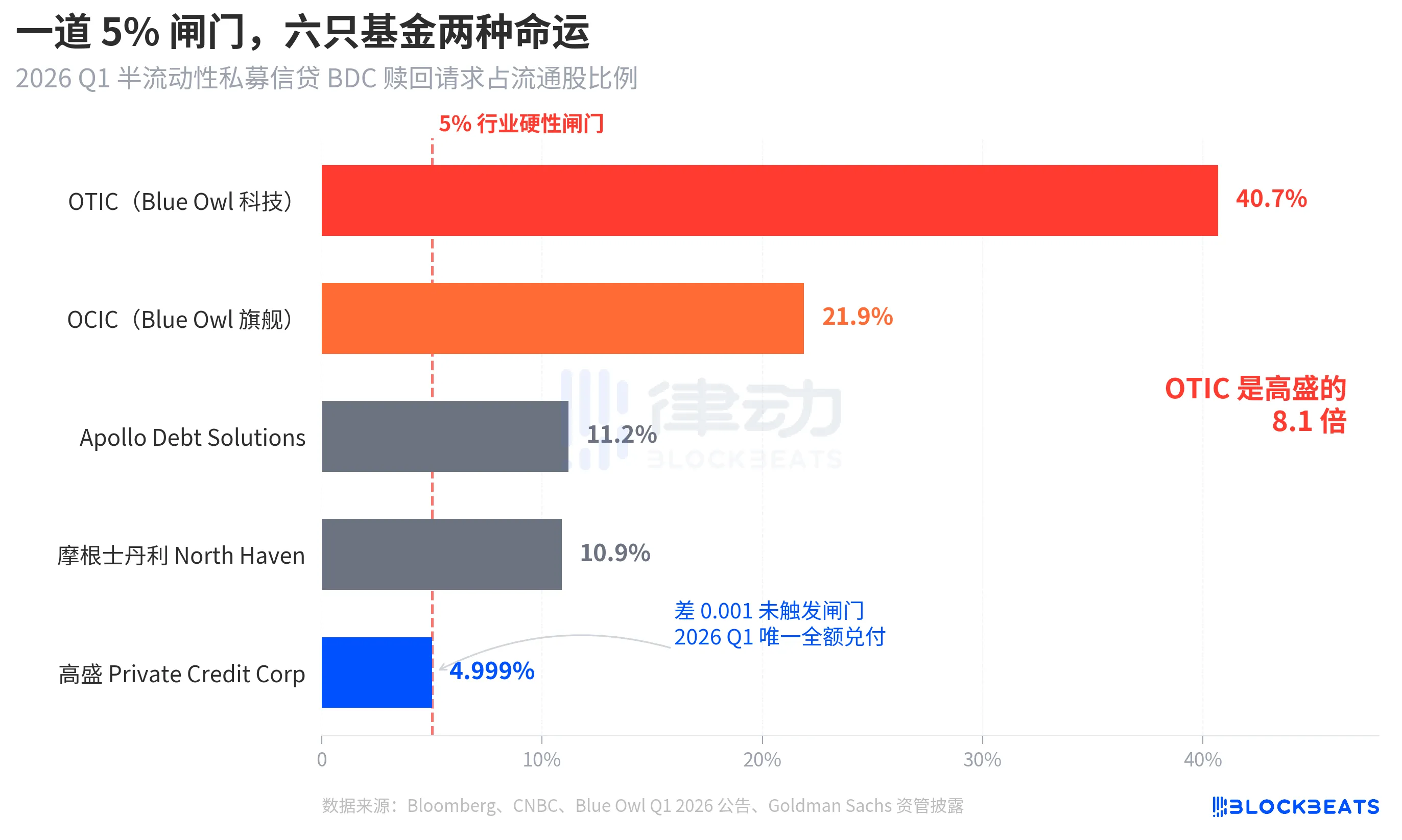

De acordo com relatórios da Bloomberg, CNBC e anúncios das empresas dos fundos, as taxas de resgate dos cinco fundos são, respectivamente: Blue Owl OTIC 40,7%, Blue Owl OCIC 21,9%, Apollo Debt Solutions 11,2%, Morgan Stanley North Haven Private Income Fund 10,9% e Goldman Sachs Private Credit Corp 4,999%. Esses cinco fundos podem ser aproximadamente classificados em três categorias.

Acima do limite, os dois fundos da Blue Owl ultrapassaram amplamente o limite; quase metade dos detentores da OTIC solicitaram retirada, e a OCIC está quase quatro vezes acima do limite. De acordo com as regras, apenas até 5% das ações em circulação podem ser resgatadas; a OTIC efetivamente pagou cerca de US$ 1,79 bilhão, e a OCIC pagou cerca de US$ 9,88 bilhões, enquanto mais de US$ 42 bilhões em solicitações de resgate permaneceram bloqueadas fora do limite.

Na faixa média, as taxas de resgate da Apollo e da Morgan Stanley ficaram entre 10% e 11%. De acordo com relatos da Bloomberg em 11 de março e 23 de março, a Apollo Debt Solutions atendeu cerca de 45% dos pedidos, a North Haven atendeu cerca de 46%, e, conforme as informações da indústria da PitchBook e iCapital, também acionaram as portas de resgate, mas com pressão significativamente menor do que a Blue Owl.

Na queda, apenas o Goldman Sachs. 4,999% foi o único fundo grande que não ativou o limite de 5% no mesmo período, com todos os pedidos de resgate pagos a 100%.

Bloomberg usou no título do artigo "Dodges Exodus" (escapou da onda de saída), e o fato de que a OTIC é 8,1 vezes o valor do Goldman Sachs já ilustra a intensidade da divergência. Na mesma semana, com a mesma estrutura e as mesmas regras, os destinos das duas instituições foram totalmente diferentes.

Bolha, os pequenos investidores impulsionaram 4,4 vezes

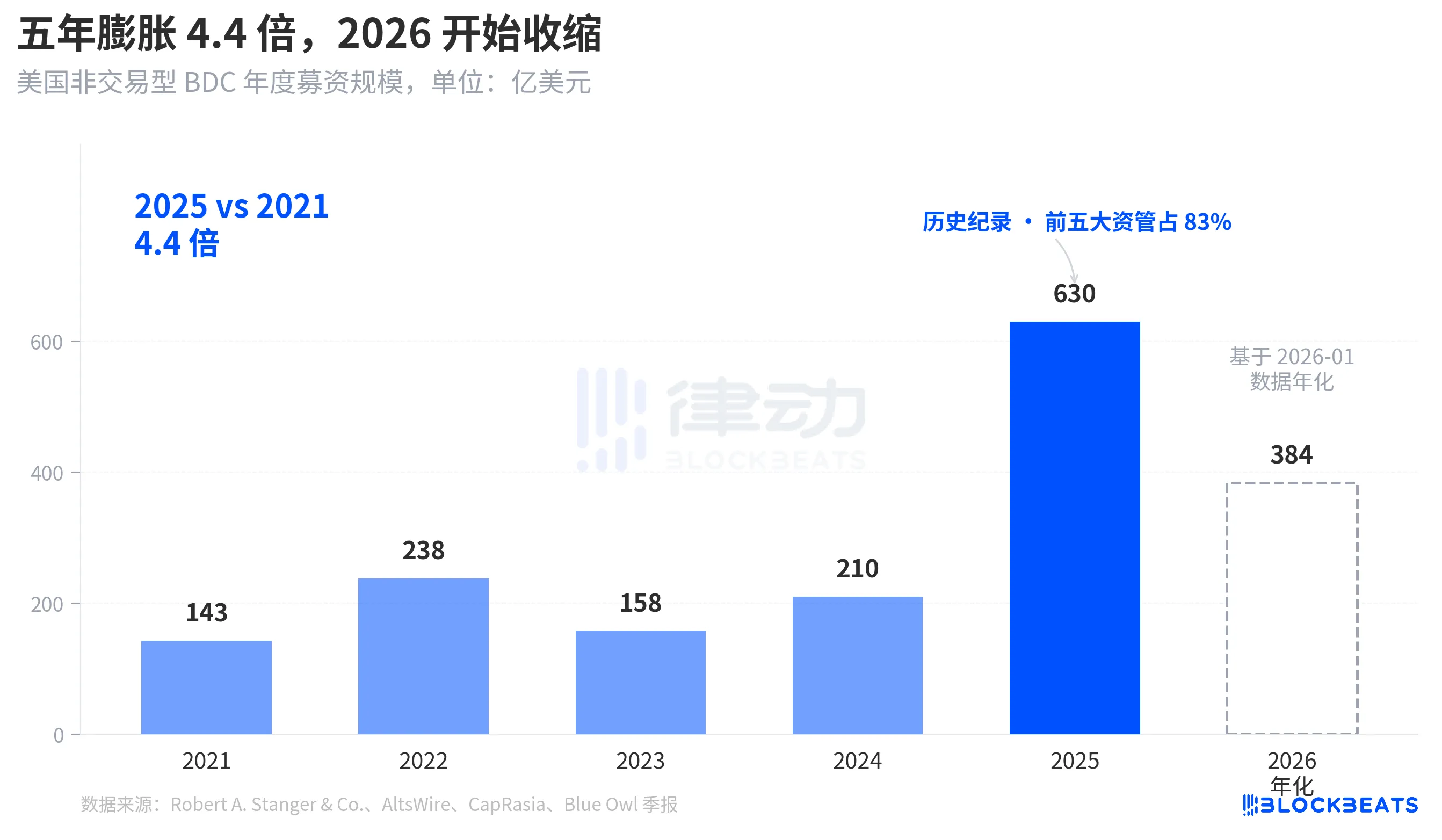

Para entender por que esta onda de resgates foi tão intensa, é necessário primeiro analisar o quão profundo foi o influxo de capital. Segundo estatísticas da indústria da Robert A. Stanger & Co., o volume anual de captação das BDCs não negociáveis nos Estados Unidos apresentou uma parábola clara nos últimos cinco anos.

De 14,3 bilhões de dólares em todo o ano de 2021 para um recorde histórico de 63 bilhões de dólares em todo o ano de 2025, um aumento de 4,4 vezes em cinco anos. O mesmo relatório mostra que, em 2025, as cinco maiores instituições (Blackstone, Blue Owl, Apollo, Ares e HPS) captaram cerca de 83% desse total, ou aproximadamente 52,3 bilhões de dólares, concentrados nas cinco principais. Os fundos de varejo que entraram nos últimos cinco anos não só foram em quantidades enormes, mas também extremamente concentrados.

Mas até janeiro de 2026, os dados mensais de Stanger mostraram que o financiamento de BDCs não comerciais caiu para apenas US$ 32 bilhões, quase metade do pico de US$ 62 bilhões em março de 2025. Segundo relatos da Connect Money e da FinancialContent, as vendas totais de BDC no primeiro trimestre de 2026 caíram cerca de 40% em relação ao mesmo período do ano anterior. No mesmo trimestre em que os investidores começaram a exigir resgates em massa, o fluxo de novos fundos já estava desacelerando visivelmente, com pressão de resgate aumentando e novas aplicações diminuindo simultaneamente — a válvula foi pressionada com muito mais força do que qualquer um imaginava.

Esta não é uma retratação cíclica, mas sim a primeira vez que a narrativa de vender BDCs perpétuos semilíquidos como um "produto tipo poupança" aos varejistas é reavaliada em termos de capital.

De BREIT para Blue Owl, a vulnerabilidade tornou-se explícita ao longo de quatro anos

Colocando esta corrida aos resgates em um cronograma mais longo, percebe-se que ela não ocorreu de forma súbita.

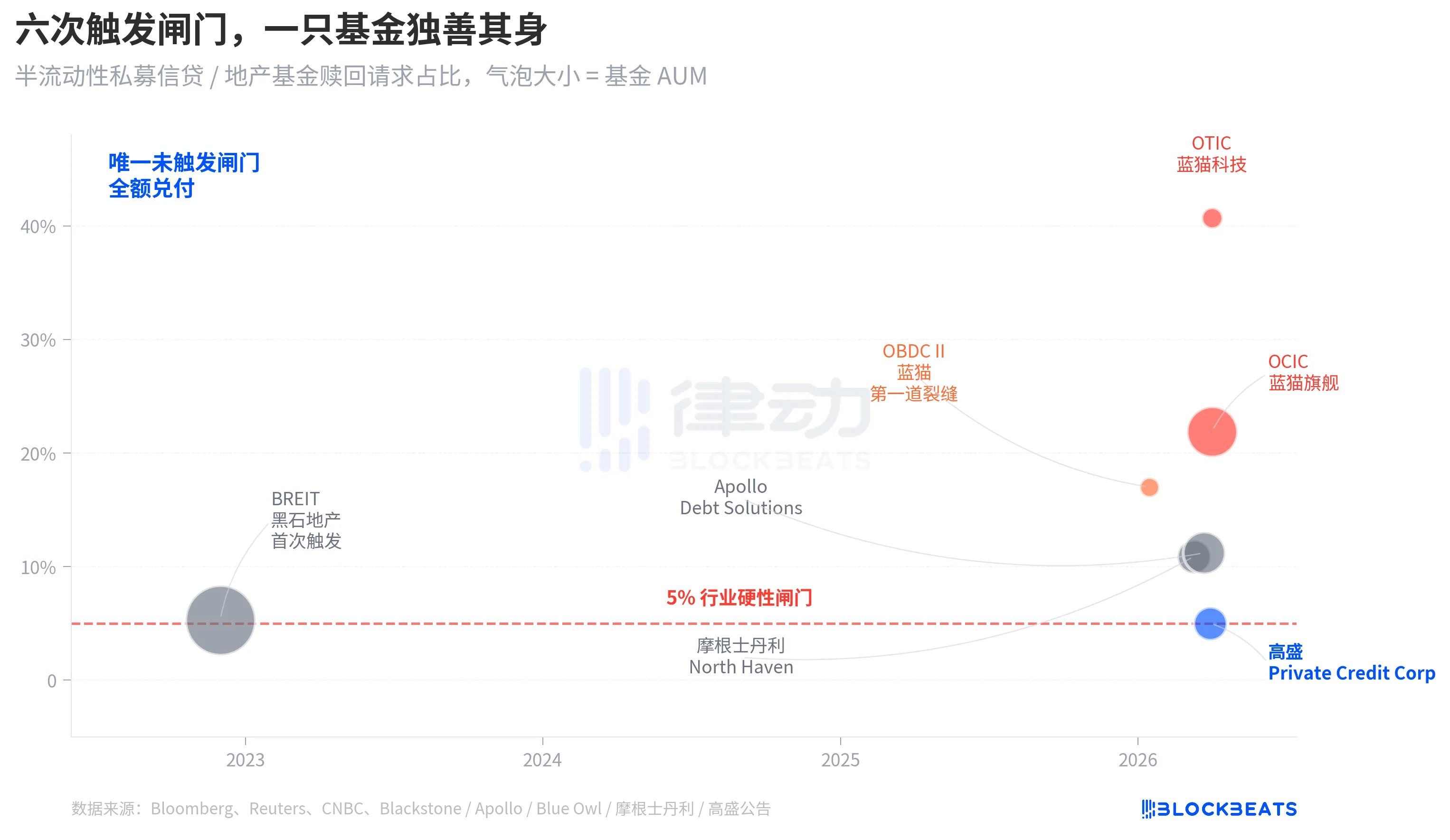

A estrutura de "perpuidade sem liquidez total" possui duas camadas de compromisso. Ela permite que o fundo não seja listado nem avaliado publicamente, ao mesmo tempo em que compromete os investidores a poderem resgatar uma parte de suas cotas a cada trimestre com base no NAV. Essencialmente, trata-se de embalar ativos não líquidos (crédito privado, imóveis privados) como um produto que "parece poder ser resgatado a qualquer momento". Para prevenir corridas, a indústria adotou uniformemente um limite de resgate trimestral de 5%; caso os pedidos de resgate em um trimestre excedam 5% das ações em circulação, o fundo paga proporcionalmente e os pedidos restantes são bloqueados até o próximo trimestre.

Em novembro de 2022, o fundo imobiliário não negociável BREIT, da Blackstone, acionou pela primeira vez esse mecanismo, tornando-se o primeiro evento sistêmico de liquidez em uma estrutura semilíquida contínua. De acordo com dados da Caproasia, em janeiro de 2023, o BREIT atendeu apenas 25% de todos os pedidos de resgate no mês, e até novembro de 2023, o BREIT havia liquidado um total de US$ 14,3 bilhões em pedidos de resgate. Na ocasião, isso foi interpretado como um evento isolado na categoria de ativos imobiliários, e o mercado de crédito privado não foi arrastado junto.

Quatro anos depois, a mesma rachadura se espalhou da imobiliária para o crédito. Em janeiro de 2026, a Blue Owl OBDC II revelou solicitações de resgate de 17%, tornando-se o primeiro sinal. Em 11 de março, o North Haven do Morgan Stanley acionou a porta de contenção. Em 23 de março, a Apollo Debt Solutions acionou a porta de contenção. Em 2 de abril, a Blue Owl OCIC e a OTIC acionaram simultaneamente as portas de contenção. Em sete dias, quatro grandes BDCs de gestores líderes foram consecutivamente pressionados contra o mesmo limiar, enquanto o Goldman Sachs permaneceu fora da porta de contenção, com uma diferença de 4,999% no mesmo trimestre.

A vulnerabilidade estrutural do BDC perpetuo de liquidez parcial não foi exposta pela onda de resgates da Blue Owl; já estava sobre a mesa desde o resgate da BREIT em 2022, mas ninguém realmente levou a sério durante os quatro anos.

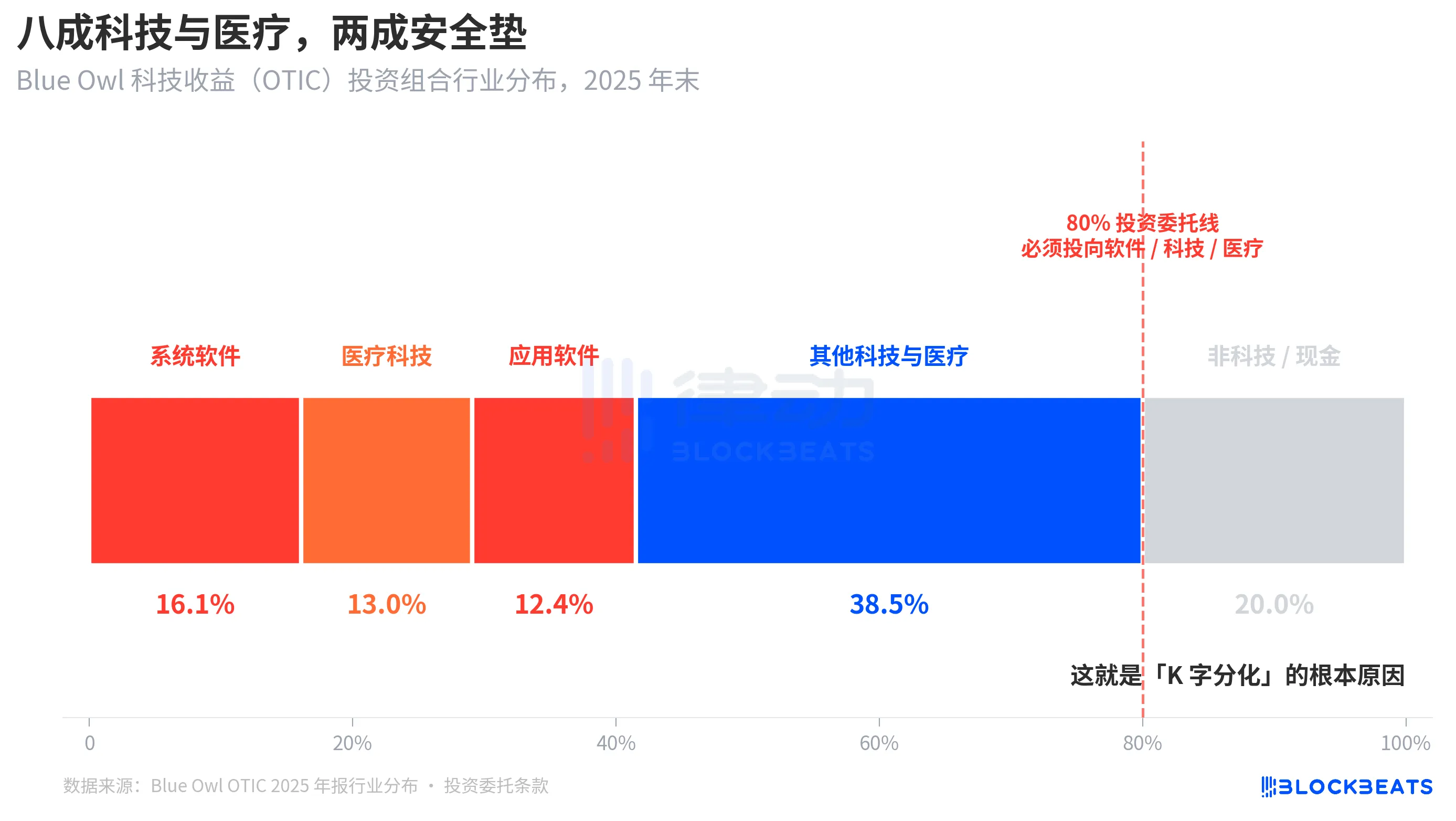

Root cause: 80% of OTIC is weighted toward technology and healthcare

Agora voltemos à questão central: por que, com a mesma estrutura e a mesma semana, os resultados da Goldman Sachs e da Blue Owl diferiram em oito vezes. Ao desagregar o portfólio da OTIC, a resposta fica clara.

De acordo com o relatório de classificação da KBRA e os resultados financeiros do quarto trimestre de 2024 da Blue Owl OTIC, até o final de 2025, o portfólio da OTIC tinha um tamanho de US$ 6,2 bilhões, investindo em 190 empresas cobrindo 39 mercados finais, dos quais 92% contam com apoio de fundos de private equity e 93% são empréstimos senior garantidos com primeira hipoteca. Do ponto de vista da estrutura contábil, trata-se de um fundo de qualidade sólida, mas sua concentração setorial é bastante singular: software de sistema representa 16,1%, tecnologia médica representa 13,0% e software de aplicação representa 12,4%, totalizando apenas esses três segmentos 41,5%.

A chave é que isso não é uma preferência temporária do gestor, mas uma regra rígida escrita no estatuto de investimento da OTIC: pelo menos 80% do ativo total devem ser alocados em empresas "relacionadas a software e tecnologia". A Blue Owl descreve a OTIC em materiais públicos como "principalmente investindo em grandes empresas de software líderes no mercado, que oferecem soluções críticas e de receita recorrente". A OTIC foi concebida desde o início como um fundo de crédito tecnológico SaaS.

Nos últimos seis meses, o SaaS foi uma das categorias de ativos mais fortemente reavaliadas pela IA. Quando os investidores começaram a se preocupar com a “IA a颠覆 a receita de assinatura de longo prazo das empresas de software”, um fundo de crédito privado com 80% de exposição em software e tecnologia foi o primeiro a ser afetado. Segundo relatos da Bloomberg e da Reuters, a gestão da Blue Owl reconheceu em suas comunicações aos investidores que parte da pressão de resgate no primeiro trimestre veio da “preocupação com a disruptiva influência da IA sobre as empresas de software”.

Em contraste, o portfólio da Goldman Sachs Private Credit Corp. (US$15,7 bilhões em AUM) foi descrito pela Bloomberg como "significativamente mais diversificado do que os pares", sem nenhum único setor representando o nível de exposição à tecnologia da OTIC. O mesmo crédito privado, a mesma estrutura semilíquida, o mesmo gate de 5% — mas a exposição dos ativos subjacentes aos temas de mercado atuais é de 80% em um caso e menos de 15% no outro, resultando em taxas de resgate de 40,7% e 4,999%, respectivamente.

Essa é a verdadeira causa da "divergência K". Não foi o crédito privado como classe de ativos que entrou em colapso, mas sim fundos que apostaram no mesmo tema de mercado que enfrentaram problemas, enquanto fundos diversificados quase não foram afetados. A divergência ocorreu no nível de exposição ao risco, não no nível estrutural.

Encerramento

O CEO do JPMorgan Chase, Dimon, na carta aos acionistas de 2026 publicada em 6 de abril, coincidiu exatamente com o dia em que a Blue Owl atingiu sua mínima histórica. Em sua carta, ele escreveu: "O crédito privado como um todo carece de transparência e marcação rigorosa de avaliação de empréstimos, o que torna mais provável que as pessoas optem por vender caso achem que o ambiente piorará, mesmo que as perdas reais tenham mudado pouco."

Essa declaração de Dimon aponta para um problema estrutural. O crédito privado é difícil de avaliar com base em preços de mercado, e os detentores são mais sensíveis à percepção de risco do que aos prejuízos reais. Lido em 7 de abril de 2026, isso tem duas camadas de significado. Primeiro, a diferença de 0,001 da Goldman Sachs é mais um resultado da estrutura de diversificação do que da sorte. Segundo, todo o mercado de crédito privado, de US$ 1,8 trilhões, ainda não resolveu a contradição subjacente entre liquidez e composição opaca.

Uma barreira de 5% não dividiu a Blue Owl e o Goldman Sachs em “fundos bons” e “fundos ruins”; ela simplesmente consolidou em um único gráfico de velas duas abordagens distintas de tomada de decisão de investimento: “apostas concentradas em temas atuais” e “diversificação”.