Autor do artigo: Sebastien Davies

Artigo traduzido por:Block unicorn

Introdução

Existe um problema de extremismo no mundo financeiro. Já encontrei extremistas que acreditam firmemente que a blockchain destruirá todas as instituições financeiras existentes. Por outro lado, o campo financeiro tradicional considera o Bitcoin sinônimo de criptomoeda, e vice-versa. É lamentável que ambos os lados faltem paciência para compreender as nuances.

Não concordo com esse dualismo binário. Como vimos, é muito provável que ambos se fundam, em vez de colidirem. Visa e Mastercard estão ativamente expandindo parcerias no campo dos pagamentos baseados em blockchain. A gigante de serviços financeiros tradicionais Stripe também lançou uma plataforma blockchain dedicada ao processamento de pagamentos. Nossa equipe quase semanalmente publica artigos explorando essa tendência de convergência entre os dois setores financeiros.

Em comentários sobre criptomoedas, vejo frequentemente pessoas tratando o blockchain em si como um diferencial único (USP), por permitir transações rápidas e de baixo custo. É verdade que transferir fundos por meio do blockchain é mais barato. Mas isso, por si só, não é o fator-chave que impulsiona a adoção do blockchain, pois a infraestrutura tradicional de transferência de fundos, embora relativamente cara, resistiu por décadas.

As empresas não trocam seus parceiros bancários da noite para o dia apenas porque outro banco oferece alguns pontos básicos de desconto no processamento de transações. Os hábitos financeiros são profundamente enraizados, e as empresas precisam de razões mais sólidas para mudar a forma como transferem, mantêm e investem seus fundos.

O que está em jogo aqui são resultados mensuráveis. Para que o público em geral mude a forma como movimenta seus fundos, eles precisam entender como otimizar todo o fluxo de capital. Portanto, o foco deve estar na integração perfeita da blockchain com a plataforma, permitindo que os usuários facilmente detenham, invistam e emprestem fundos.

No artigo convidado de hoje, Sebastien Davies, sócio da Primal Capital, explora por que a infraestrutura de criptomoedas não conseguiu alcançar a adoção em massa e o que poderia fazer isso.

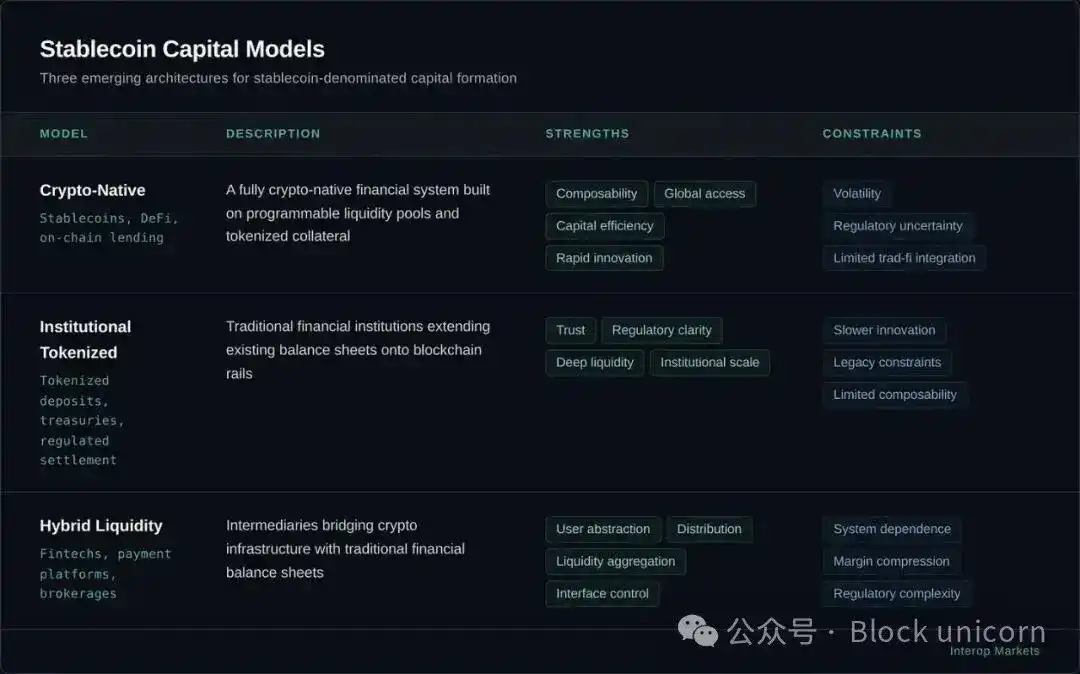

Ilusão de infraestrutura

Durante a maior parte dos últimos dez anos, o mundo financeiro global prestou extrema atenção ao “trilho”. As discussões em torno de ativos digitais concentraram-se quase exclusivamente na capacidade mecânica de throughput da blockchain, na segurança criptográfica de aplicações descentralizadas e na sutileza teórica da lógica dos contratos inteligentes. Este foi o estágio da infraestrutura, uma era centrada na construção de “recipientes”. De 2020 a 2024, toda a indústria trabalhou incansavelmente para construir tubulações, cofres e portais visando modernizar o fluxo de valor.

Durante esse período, o desenvolvimento do mercado de criptomoedas concentrou-se principalmente na construção de infraestrutura, pois sem infraestrutura, a participação simplesmente não é possível. Construímos uma plataforma de custódia empresarial, API de exchange padronizada e serviços de conformidade on-chain para resolver cinco lacunas essenciais: custódia, negociação, execução, utilidade de stablecoins e relatórios regulatórios.

No entanto, hoje o setor financeiro enfrenta uma verdade fundamental na história financeira: a infraestrutura é um pré-requisito necessário para a atividade, mas o balanço patrimonial determina quem captura os benefícios econômicos. Apenas possuir uma via mais rápida ou mais transparente, por si só, não altera o centro de gravidade do mercado. A infraestrutura resolve a questão mecânica de como as instituições participam, mas não aborda a questão mais importante de quem captura valor. Na era do intenso desenvolvimento da infraestrutura, a resposta para essa última questão permanece ancorada no tradicional.

Os market makers centralizados capturam o spread, os detentores iniciais obtêm ganhos de valorização e os validadores ganham taxas de transação. Esta fase não criou uma nova estrutura de balanço patrimonial, nem alterou o local onde os depósitos são armazenados, nem mudou fundamentalmente a estrutura da criação de crédito.

Uma resposta comum a esse argumento é que a “infraestrutura” é o principal impulsionador de valor, pois reduz as barreiras de entrada, promovendo a democratização financeira e transferindo naturalmente o poder econômico para grupos marginalizados. Os defensores dessa visão argumentam que a própria tecnologia, por ser aberta e sem permissão, é a força transformadora. Embora essa seja uma narrativa envolvente para o mundo “cripto-nativo” dominado por varejistas, ela não resiste à prova da realidade institucional.

Em mercados financeiros complexos, a eficiência de custos é menos importante do que a eficiência de capital e o retorno ajustado ao risco. Uma instituição transfere dez bilhões de dólares não porque as taxas de transação são mais baixas, mas porque o balanço patrimonial que sustenta esse capital oferece retornos mais altos ou uma utilização mais eficiente da garantia. A infraestrutura é uma barreira de entrada; já o balanço patrimonial é o ativo estratégico que determina os vencedores do spread de juros.

A história financeira repetidamente demonstra que a infraestrutura não é o fator determinante da força do mercado, mas sim o balanço patrimonial. O surgimento do mercado de eurodólares na Europa nos anos 1960 não exigiu novos canais de pagamento ou tecnologias financeiras; apenas a transferência de depósitos em dólares fora do sistema bancário norte-americano. Assim que essas transferências de balanço ocorreram, surgiu um sistema paralelo de dólares, de grande escala e essencialmente livre de regulamentação doméstica.

Estamos agora entrando em uma nova fase de reestruturação dos balanços institucionais, que começa em 2025, quando o “campo de batalha” passa do nível do protocolo para o nível da alocação de liquidez. A primeira fase focou na construção da plataforma; a próxima fase focará nos movimentos dos participantes e no fluxo de seu capital.

Em 2024, um diretor financeiro, ao avaliar locais para armazenar caixa, poderia teoricamente usar infraestrutura de custódia madura para detenção de USDC, mas do ponto de vista econômico, depósitos bancários tradicionais são mais vantajosos, pois oferecem seguro do Federal Deposit Insurance Corporation (FDIC) e taxas de juros competitivas. A infraestrutura já está pronta, mas o balanço patrimonial ainda não sofreu transformação. Essa reposicionamento só se tornou possível à medida que o ambiente regulatório passou do design político abstrato para implementação concreta.

A próxima fase da adoção de criptomoedas não será determinada pela infraestrutura, mas sim pela direção dos balanços patrimoniais.

Porta de implementação

Durante a maior parte da última década, a participação institucional em ativos digitais não foi limitada pela falta de imaginação ou tecnologia, mas sim por barreiras estruturais na integração de ativos digitais em balanços regulamentados. As instituições precisam de mais do que apenas uma carteira funcional. Clareza legal, tratamento contábil específico e estruturas de governança rigorosas são requisitos fundamentais.

Devido à falta de uma definição reconhecida de “custódia” ou de um caminho regulatório claro, o risco de “contaminação do balanço patrimonial” é excessivamente alto para qualquer entidade regulamentada e não pode ser ignorado. Bancos e empresas de gestão de ativos estão aguardando um sinal claro de que podem alocar capital sem correr riscos legais existenciais, fazendo com que o processo de adoção em larga escala de ativos digitais entre em estado de “espera”.

A era dos debates políticos finalmente está chegando ao fim, dando lugar à fase de implementação prática. O projeto de lei GENIUS, aprovado em maio de 2025, desempenhou um papel decisivo, estabelecendo um quadro regulatório nacional para pagamentos em stablecoins e, finalmente, fornecendo base legal para a alocação de balanço patrimonial.

A lei transforma os ativos digitais de meras curiosidades especulativas em instrumentos financeiros reconhecidos, fornecendo um processo de licenciamento federal e exigindo que os reservas de 100% sejam respaldadas por ferramentas aprovadas pelo governo. Em agosto de 2025, a Comissão de Valores Mobiliários dos Estados Unidos (SEC) encerrou sua longa investigação sobre o protocolo Aave sem tomar nenhuma ação executiva, consolidando ainda mais essa transformação e eliminando efetivamente o “obstáculo” regulatório que anteriormente impediu a participação institucional na finança descentralizada (DeFi).

Agora, o foco mudou-se para o manual de regras dos reguladores. Em fevereiro de 2026, o Escritório do Controlador da Moeda dos EUA (OCC) publicou uma proposta abrangente de regra destinada a implementar a Lei GENIUS, estabelecendo um quadro para “emissores autorizados de stablecoins de pagamento” (PPSI). Este movimento é significativo, pois fornece padrões prudentes detalhados (abordando composição de reservas, adequação de capital e resiliência operacional), permitindo que os diretores de risco ou os comitês de gestão de ativos e passivos (ALCO) aprovem estratégias de ativos digitais. A aprovação da Lei GENIUS incorporou a regulamentação da blockchain nas estruturas de governança das maiores instituições financeiras do mundo.

No entanto, para entender por que essa mudança está ocorrendo agora, é necessário reconhecer a “inércia do balanço patrimonial” que determina o comportamento das instituições. As operações bancárias estão sujeitas a restrições rigorosas de capital regulatório, exigindo que cada dólar de ativos ponderados pelo risco seja respaldado por capital. Se os depósitos dos bancos fluírem para stablecoins, eles devem reduzir proporcionalmente os empréstimos para manter essas taxas de capital. Trata-se de uma contração dolorosa e onerosa, que gera efeitos em cadeia em toda a economia. Isso também explica por que a adoção de stablecoins é tão lenta. A integração técnica completa exige de seis a dezoito meses, enquanto ciclos de governança, como auditorias e revisões por conselhos, levam ainda mais tempo para serem concluídos.

O ambiente atual apresenta uma tendência de “aceleração composta”. À medida que pioneiros como JPMorgan, Citibank e U.S. Bank começam a lançar planos de liquidação em stablecoins, eles enviam um sinal claro ao mercado: o risco de agir foi substituído pelo risco de ficar para trás. Estamos em uma fase de pressão competitiva, e a participação de outros bancos reduz o risco de adoção em toda a indústria. Com o relaxamento dessas restrições institucionais, o caminho para a migração da liquidez dos sistemas tradicionais para novos recipientes programáveis da era digital torna-se mais fluido. Essa transformação nos obriga a repensar a natureza do capital e a concentrar nossa atenção nos “recipientes” que transportarão a próxima geração de liquidez global.

Onde está a liquidez

Para compreender a escala da transformação atual, é primeiro necessário reconhecer a estabilidade histórica dos “recipientes” financeiros. Em cada era monetária, a liquidez eventualmente encontra um lar. Trata-se simplesmente da função do armazenamento tecnológico, mas atende à demanda global de longo prazo por ativos seguros de curto prazo. Por séculos, esse lar foi significativamente concentrado em algumas estruturas bem definidas: os balanços dos bancos comerciais, as reservas dos bancos centrais e os fundos do mercado monetário. Esses “recipientes” tradicionais todos desempenhavam o papel de intermediários, capturando o valor econômico gerado pelo capital que transportavam.

O princípio matemático de “desfrutar dos frutos do trabalho alheio” indica que a existência de intermediários financeiros visa resolver o problema de desalinhamento de capital. Especificamente, os fluxos de caixa gerados pela operação mundial excedem o necessário para fins produtivos de curto prazo, criando um excesso de liquidez de longo prazo que busca segurança. Tradicionalmente, os bancos comerciais transformam esse excesso de capital em depósitos, investindo em ativos de longo prazo, como empréstimos garantidos por imóveis ou empréstimos corporativos, e lucrando com uma margem significativa. A margem de juros líquida (NIM) é o farol dos bancos comerciais e dos banqueiros varejistas. Os acionistas dos bancos são os principais beneficiários da “margem”, enquanto os depositantes recebem parte dos rendimentos em troca de liquidez e garantia governamental.

A infraestrutura de ativos digitais introduziu um novo tipo de “contêiner” que compete diretamente por capital. Essas reestruturações econômicas vão muito além de simples atualizações tecnológicas. Quando a liquidez é transferida dos bancos para pools de reserva de stablecoins ou fundos de títulos tokenizados, o sujeito que captura os rendimentos sofre uma mudança fundamental. Por exemplo, nos pools de reserva de stablecoins, o emissor (por exemplo, Circle ou Tether) lucra com a diferença entre a rentabilidade dos títulos do governo subjacentes e os juros pagos aos detentores de tokens, que geralmente são zero. Isso transfere efetivamente a economia do “custo de manutenção” dos bancos comerciais para os emissores de ativos digitais.

Além disso, esses novos contêineres oferecem transparência e programabilidade incomparáveis em relação às estruturas tradicionais. Os fundos de títulos do governo tokenizados ultrapassaram US$ 11,5 bilhões em capitalização de mercado em março de 2026, representando uma evolução estrutural na qual os rendimentos dos ativos subjacentes são direta e integralmente atribuídos aos detentores. Isso cria incentivos econômicos poderosos.

Executivos financeiros inteligentes não precisam mais escolher entre a segurança dos bancos e o rendimento dos fundos; eles podem detentar fundos tokenizados, que funcionam tanto como ativos geradores de renda quanto como meio de liquidação de alta velocidade. Ao redefinir a propriedade da liquidez, a infraestrutura digital não está apenas construindo novas trilhas; está criando um mercado competitivo para os balanços patrimoniais que sustentam a economia global.

Stablecoins impulsionam migração

O dólar blockchain representa a primeira grande migração de liquidez para esses novos tipos de balanços financeiros, marcando a transição das criptomoedas de uma curiosidade para um componente central do sistema financeiro. O mercado de stablecoins atingiu quase seu nível histórico mais alto, chegando a US$ 311 bilhões, com uma taxa de crescimento anual de 50% a 70%. Esse crescimento refuta totalmente a ideia de que as stablecoins são um fenômeno especulativo. Estamos presenciando uma transferência real do dólar da infraestrutura bancária tradicional para sistemas de liquidação programáveis.

O impacto econômico dessa migração é mais claramente evidente na substituição de depósitos. Quando uma empresa ou investidor institucional transfere 100 bilhões de dólares de depósitos bancários tradicionais para contêineres de stablecoins como USDC, a lucratividade do sistema bancário sofre uma perda significativa. No modelo tradicional, esses 100 bilhões de dólares poderiam sustentar empréstimos bancários, gerando aproximadamente 3 bilhões de dólares anuais em spread de juros. Contudo, quando esses fundos são transferidos para reservas das emissoras de stablecoins, esses ganhos são retirados. Os bancos perdem os depósitos, perdem a capacidade de conceder empréstimos, e o spread é apropriado pelas emissoras de stablecoins.

Essa transformação tem um impacto profundo na criação de crédito e na estabilidade financeira.

Estudos publicados por economistas do Federal Reserve até o final de 2025 destacam que a alta adoção de stablecoins pode levar a uma redução de US$ 65 bilhões a US$ 1,26 trilhão nos depósitos bancários. Essa redução tem o potencial de reconfigurar a forma como o crédito é fornecido na economia. Bancos regionais, que dependem fortemente de uma base estável de depósitos para empréstimos locais, são os mais vulneráveis a essa transformação. À medida que depositantes varejistas e corporativos buscam as vantagens de liquidação 24/7 oferecidas por stablecoins, o apelo tradicional dos bancos à “funding float” — o spread ganho em pagamentos em trânsito — está diminuindo rapidamente.

Em resposta, o setor bancário passou de uma atitude de ceticismo para uma postura de participação.

JPMorgan Chase, Citibank e Bank of America anunciaram que lançarão suas próprias infraestruturas de liquidação em stablecoins até o final de 2025 e início de 2026, não com o objetivo de “subverter” seus próprios negócios, mas para manter sua posição crucial como contêineres de liquidez. Essas instituições reconhecem que o futuro econômico favorece os emissores de contêineres digitais. Ao se tornarem emissores, os bancos esperam capturar os rendimentos de reservas que de outra forma fluiriam para novos entrantes. Claro, essa primeira grande transferência de capital é apenas o prólogo. À medida que esses novos contêineres de liquidez se estabilizam, o foco da competição está se deslocando para áreas mais complexas, como ativos colaterais e alavancagem — a base da finança global.

Collateral programável

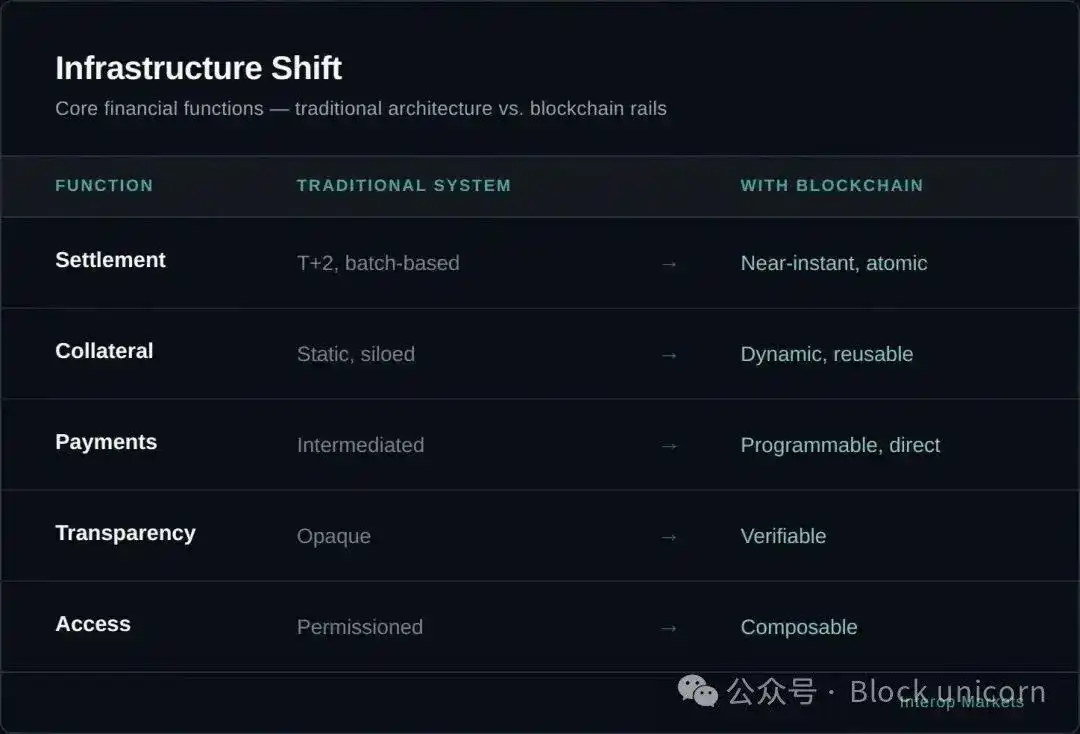

Se a transferência de dinheiro por meio de stablecoins representa a primeira onda dessa transformação, então a migração de ativos colaterais representa uma reestruturação mais fundamental do mecanismo de alavancagem central do sistema financeiro. Os mercados financeiros modernos são, por natureza, uma vasta rede de colaterais. Apenas o mercado de回购 dos Estados Unidos (responsável pelo empréstimo de títulos) registra volumes diários de negociação entre US$ 2 trilhões e US$ 4 trilhões. No entanto, essa infraestrutura crítica ainda está limitada pelas "janelas de liquidação discretas" dos bancos tradicionais.

Nesta situação atual, as garantias só podem ser transferidas durante o horário de funcionamento dos bancos, e a dispersão da custódia significa que os títulos detidos por um banco não podem ser imediatamente utilizados para atender às exigências de margem de outro banco. Essa fricção leva ao bloqueio de capital, impedindo seu uso eficaz e a capacidade de responder às flutuações de mercado em tempo real.

Tokenization transforms collateral from static, geographically restricted assets into programmable, highly liquid instruments.

Ao transformar títulos do Tesouro dos EUA e outros ativos do mundo real (RWA) em tokens on-chain, instituições podem transferir esses ativos e realizar liquidação atômica 24 horas por dia. Esse mercado está crescendo rapidamente; até 1º de abril de 2026, o tamanho do mercado de RWA tokenizado já atingiu cerca de US$ 28 bilhões, com títulos do Tesouro tokenizados representando aproximadamente metade desse total. Esse crescimento é impulsionado principalmente por produtos institucionais, como o BUIDL da BlackRock e o BENJI da Franklin Templeton, que permitem aos detentores obter 5% de rendimento dos títulos governamentais subjacentes, enquanto os tokens próprios mantêm liquidez e disponibilidade para uso.

A verdadeira inovação está na "eficiência da garantia".

Nas transações de recompra tradicionais, os investidores podem precisar aceitar descontos significativos ou enfrentar atrasos de vários dias para desbloquear títulos e transferi-los entre instituições custodiantes. Em contraste, os ativos tokenizados possuem “componibilidade”. Investidores institucionais podem detentar 100 milhões de dólares em tokens BUIDL, depositá-los em protocolos como o Aave com uma relação empréstimo-valor (LTV) de 95% e imediatamente emprestar stablecoins para aproveitar oportunidades de investimento. A garantia permanece sempre no ambiente digital. Em vez disso, é reavaliada continuamente por meio de informações de preço automáticas, e quaisquer exigências de margem adicional são tratadas por liquidações automáticas imediatas.

Essa transição muda a “economia do trader” para a “economia do protocolo”.

No mercado tradicional de回购, grandes bancos de negociação atuam como intermediários, ganhando um spread de cerca de 50 pontos básicos ao emprestar a uma taxa e emprestar a outra. Já no ecossistema tokenizado, os detentores de garantias podem se autoemparelhar nos mercados de empréstimo DeFi, utilizando software como intermediário e capturando todo o spread. Embora ainda faltem anos para uma adoção em larga escala, essa transformação pode deslocar bilhões de dólares em receita anual de traders tradicionais para governança de protocolos e detentores de ativos.

Para compreender mais profundamente a escala da transição de caixa para garantia, devemos examinar os mecanismos institucionais que historicamente dominaram essas transições. Por décadas, o sistema financeiro global adotou a lógica de liquidação “T+X”, onde “T” representa a transação e “X” representa o atraso de vários dias causado por reconciliação manual e ciclos de liquidação entre bancos. No mercado tradicional de recompras, esse atraso equivale a um imposto invisível sobre o capital.

Quando os bancos dealers facilitam transações de recompra, os ativos garantidores devem ser transferidos fisicamente entre instituições custodiantes, o que geralmente exige intervenção manual para verificar os descontos e a propriedade dos ativos garantidores. Isso cria uma "trincheira de liquidez" em torno dos maiores bancos dealers, cujo poder deriva não apenas de seus balanços robustos, mas também de seu controle sobre esses sistemas de liquidação proprietários.

O mecanismo de ativos tokenizados removeu essa barreira por meio de liquidação atômica. Nesse processo, a transição ocorre nos passos graduais dos procedimentos institucionais:

Tokenization: Transfer high-quality liquid assets (HQLA), such as U.S. Treasuries, into digital wrappers (e.g., BlackRock’s BUIDL) to make them continuously tradable tokens.

Chegada imediata: Em vez de aguardar a transferência bancária de segunda-feira de manhã, a equipe financeira pode submeter esses ativos tokenizados ao protocolo de empréstimo ou ao broker principal no domingo à noite às 22h.

Real-time valuation: Smart contracts use decentralized oracles to market-value collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

Rendimento protegido: É crucial que os investidores continuem recebendo o rendimento básico dos títulos do governo enquanto seus ativos são usados como garantia, criando uma oportunidade de “rendimento sobre rendimento”, que é difícil de realizar nos sistemas tradicionais.

Para equipes financeiras corporativas ou gestores de ativos, essa transformação representa uma reavaliação fundamental de seus ativos ociosos.

No modelo tradicional, o tesoureiro gerencia um “fundo de reserva” em dinheiro com juros mínimos para garantir a capacidade de atender a chamadas de margem ou necessidades operacionais imprevistas. Com ativos tokenizados como garantia, esse “fundo de reserva” pode ser totalmente investido em títulos de renda fixa rentáveis, pois os detentores sabem que esses ativos podem ser convertidos em liquidez em segundos, e não em dias. Isso elimina o “desconto de liquidez” associado à manutenção prolongada de ativos.

Para o setor bancário, o impacto é igualmente profundo.

Os bancos historicamente lucraram com as taxas flutuantes do mercado de recompra e com a margem de intermediação. Com a possibilidade de programar e autoemparelhar ativos como garantia, esse modelo de lucro deixará de existir. É por isso que a emergência de “sistemas de canal” institucionais — como a rede Atlas da Anchorage ou as iniciativas internas de tokenização do JPMorgan — é crucial. Eles representam a tentativa das instituições financeiras de construir novos silos de informação antes que o sistema antigo enfrente concorrência. A transição do dinheiro para a garantia marca a mudança do sistema financeiro de uma série de “eventos discretos” para um “fluxo contínuo”, e as instituições que não ajustarem seus balanços para se adaptar a essa nova velocidade encontrarão seu capital cada vez mais estático (e, portanto, mais caro).

Parece apenas um aumento na velocidade de liquidação, mas na verdade é uma reconfiguração da alocação de capital, avaliação e forma de intermediação.

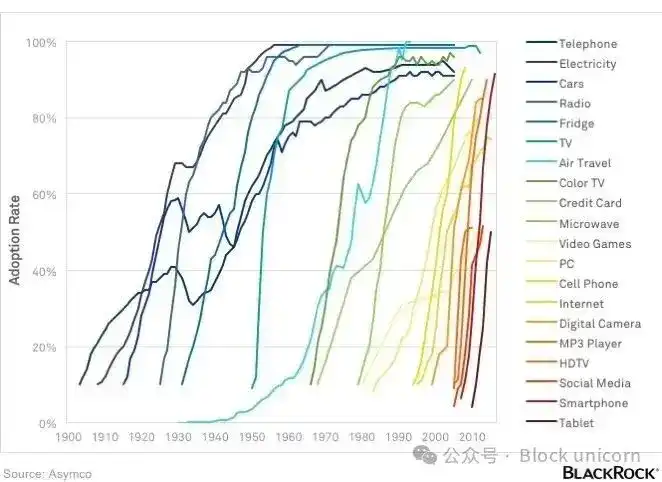

Curva S de adoção

A migração dos balanços institucionais não ocorre de um dia para o outro, mas sim como um processo gradual de absorção que finalmente acelera. Essa é a realidade da era “Web 2.5”, na qual a tecnologia blockchain é integrada às estruturas financeiras existentes, em vez de substituí-las. Atualmente, a adoção da tecnologia blockchain por instituições é limitada pela “inércia do balanço”, com requisitos de capital regulatório, aprovação de comitês de risco e sistemas tecnológicos tradicionais constituindo obstáculos significativos. Por exemplo, os bancos não podem simplesmente mudar ativos com um interruptor. Eles devem manter uma taxa rigorosa de capital de primeira linha e garantir que qualquer transferência de depósitos para plataformas digitais não cause um encolhimento custoso em seu negócio de empréstimos.

Apesar desses obstáculos, a adoção da infraestrutura de ativos digitais segue uma curva S historicamente documentada, semelhante ao processo de adoção de cartões de crédito e da internet ao longo de décadas.

Entre 2015 e 2024, o mercado esteve na fase de "experimentação" e "caos regulatório", com o crescimento limitado pela incerteza. Hoje, entramos na fase de "pressão competitiva" (2025-2026), caracterizada por regulamentação mais clara e infraestrutura mais padronizada. Nesta fase, "você não é o primeiro, mas também não é o último" torna-se o principal impulso para os diretores financeiros institucionais. À medida que cada vez mais bancos observam seus pares participando de liquidação de stablecoins ou fundos de títulos tokenizados, a percepção de risco de adoção cairá drasticamente.

O tamanho atual do mercado estabeleceu a base para o crescimento composto acelerado. A Fireblocks garante mais de 5 trilhões de dólares em transferências de ativos digitais por ano, e o mercado de ativos tokenizados institucionais também está crescendo rapidamente; a “arquitetura subjacente” do novo sistema já está pronta para produção. Essa padronização da infraestrutura permite que os bancos construam sobre sistemas maduros, sem a necessidade de desenvolver sistemas proprietários do zero.

Olhando para 2027 e além, ainda existem vários “alavancas políticas” que podem acelerar ainda mais essa migração. Se os emissores de stablecoins puderem acessar diretamente as contas principais do Federal Reserve, ou se as restrições de juros sobre stablecoins de pagamento forem relaxadas por meio de mecanismos de “recompensa” da lei GENIUS, a transferência de depósitos dos livros bancários tradicionais para contêineres digitais pode acelerar significativamente.

O sistema está pronto para formar um ciclo de feedback: mais liquidez em stablecoins atrairá mais aplicações de finanças descentralizadas (DeFi) (provavelmente aplicações autorizadas), que por sua vez atrairão mais capital institucional, resultando finalmente em um novo cenário financeiro, quando a disputa por trajetórias será resolvida e todo o foco será totalmente voltado para a gestão estratégica do balanço patrimonial.

Vencedores do NIM

A transição da fase de infraestrutura para a fase de balanço patrimonial marca a mudança da discussão sobre “ativos digitais” da margem técnica para o centro da macroeconomia global. Por anos, a indústria acreditou que construir uma melhor infraestrutura levaria automaticamente a um sistema mais robusto. Agora entendemos que a infraestrutura é apenas um convite.

A transformação só ocorre verdadeiramente quando o capital em si é transferido. A "guerra da infraestrutura" já foi vencida por centros de pagamento monetários padronizados e de nível institucional, fundos de títulos públicos tokenizados e um quadro regulatório federal para stablecoins. A nova batalha (que determinará o panorama financeiro da próxima década) é a disputa pelo controle das balanços patrimoniais que detêm liquidez global e ativos colaterais.

Olhando para 2027–2030, as vantagens estruturais pertencerão às empresas que conseguirem gerenciar mais eficientemente esses novos “contêineres digitais”. À medida que os depositantes valorizam cada vez mais a liquidação 24/7 e a maior utilidade dos rendimentos em stablecoins, prevemos que o spread de juros líquido (NIM) dos bancos comerciais continuará a se comprimir. Empresas de grande porte e investidores institucionais podem transferir suas principais funções de poupança e gestão de capital para os mercados DeFi e RWA, onde a transparência dos protocolos minimiza ao máximo o spread dos intermediários. Não se trata do fim dos bancos tradicionais, mas do fim da era em que os bancos eram repositórios estáticos e incontestáveis de capital barato.

Nesta nova era, os vencedores serão as empresas híbridas do “Web 2.5”, ou seja, aquelas que percebem que não são mais apenas emprestadoras, mas gestoras de liquidez programável. Estima-se que, até 2030, quando o mercado de stablecoins atingir cerca de US$ 2 trilhões, a fronteira entre “criptomoedas” e “finanças” praticamente desaparecerá.

Todo o sistema integrará a eficiência da órbita plenamente à estabilidade do balanço patrimonial. Neste novo cenário reestruturado, o poder financeiro não pertencerá mais às empresas que possuem a tecnologia mais inovadora, mas sim àquelas que controlam os recipientes finais de armazenamento da liquidez global e das garantias. O campo de batalha está montado, e o cenário econômico torna-se, pela primeira vez, um objeto de disputa.

Nos últimos dez anos, o foco do desenvolvimento das criptomoedas foi construir infraestrutura para permitir a participação de instituições. Os próximos dez anos determinarão onde as demonstrações financeiras das instituições acabarão se estabelecendo.

Hoje termina por aqui. Até o nosso próximo artigo.