Artigo por: Pine Analytics

Tradução: Saoirse, Foresight News

O TAO está atualmente cotado em cerca de US$ 275, com uma capitalização de mercado de US$ 2,6 bilhões e uma avaliação totalmente diluída de US$ 5,8 bilhões. O projeto conta com o apoio institucional da Grayscale (que apresentou em dezembro de 2025 um pedido de listagem de ETF na NYSE) e recebeu reconhecimento público de Jensen Huang, CEO da NVIDIA. Além disso, a narrativa da oferta de tokens é extremamente atraente: oferta máxima limitada a 21 milhões de tokens, com mecanismo de halving no estilo Bitcoin. Após o primeiro halving em dezembro de 2025, a emissão diária caiu de 7.200 para 3.600 tokens. Em um ano, o número de sub-redes aumentou de 32 para 128, e o treinamento do Covenant-72B da Templar demonstrou que a computação descentralizada pode gerar modelos de linguagem de grande porte com competitividade de referência.

Este relatório não nega os fatos acima. O que queremos explorar é: o modelo econômico desta rede pode gerar receitas externas reais que sustentem sua valoração atual, e qual é sua competitividade em comparação com provedores centralizados e capacidade de mineração auto-hospedada.

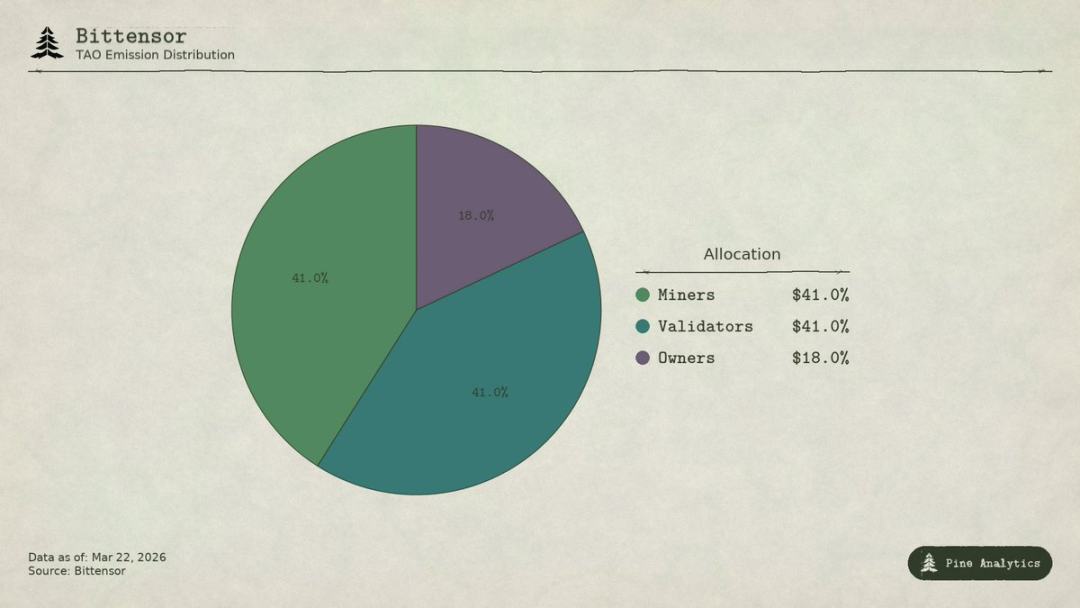

Distribuição de emissão de tokens do Bittensor (TAO)

Como o valor da rede flui

Bittensor possui quatro categorias de participantes:

- O proprietário da subrede cria um mercado de IA profissional e recebe 18% da recompensa de emissão de TAO da subrede;

- Os mineiros executam tarefas de IA (inferência, treinamento, processamento de dados), recebendo 41%, totalizando aproximadamente 1.476 TAO por dia, com valor anualizado de cerca de US$ 148 milhões;

- Os validadores pontuam a produção dos mineiros, recebendo 41%;

- Stakers deposit TAO into the subnet liquidity pool in exchange for subnet-specific tokens.

Sob o modelo Taoflow, a parcela de recompensa de uma subrede é determinada pelo fluxo líquido de TAO stakeado; se o fluxo líquido for negativo, não há recompensa. As dez primeiras subredes controlam aproximadamente 56% da emissão total da rede.

TAO é um token universal na rede: mineração, staking de validadores, compra de tokens de subredes e pagamentos de serviços exigem o uso de TAO. Teoricamente, as atividades das subredes geram demanda estrutural para o token subjacente.

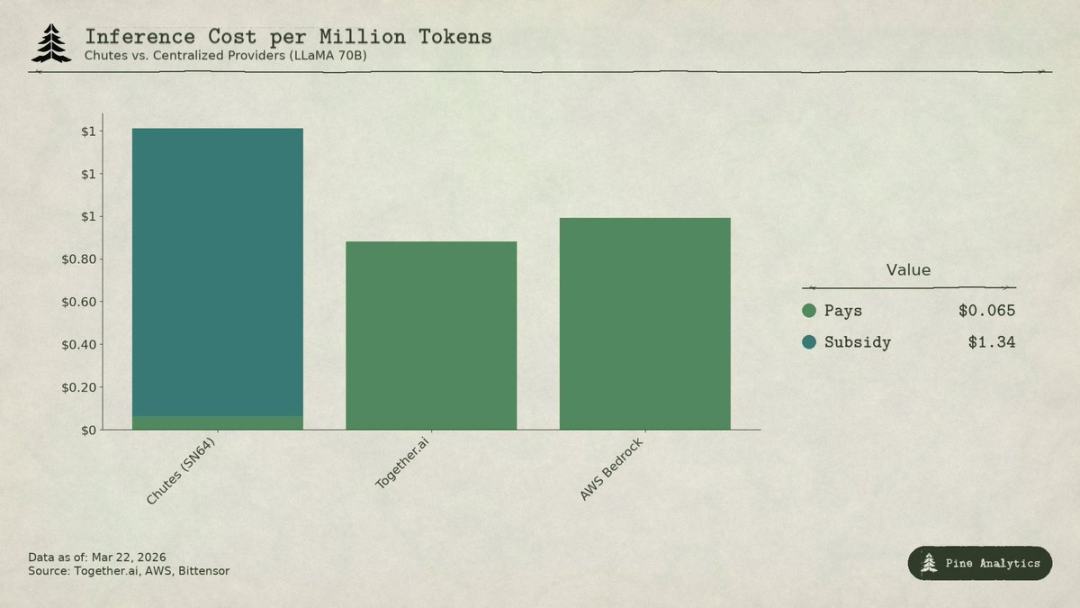

Análise comparativa dos custos de inferência do sub-rede Chutes (SN64) do Bittensor com o modelo LLaMA 70B de provedores centralizados

Cenário atual da demanda

Off-chain supply transparency vs. On-chain demand opacity

A oferta de Bittensor é altamente transparente: 3.600 TAO são distribuídos diariamente conforme programa, com regras de halving codificadas no código, e taxas de stake (aproximadamente 70%), proporções de distribuição e dados de liquidez todos registrados na blockchain.

Mas a demanda é completamente opaca. Não há um painel unificado para rastrear a receita externa por subrede; as chamadas reais de serviços de IA (inferência, cálculo, treinamento) ocorrem off-chain e não são registradas na blockchain. Os investidores só podem inferir a demanda por meio de indicadores indiretos, como fluxos de staking, preço dos tokens da subrede e dados auto-relatados pelos projetos. Essa opacidade é estrutural, não temporária. A blockchain registra apenas a circulação de tokens, não as chamadas de API.

Aqui está o perfil mais completo da demanda até março de 2026.

Chutes (SN64): Por trás dos preços baixos, tudo depende de subsídios

Chutes detém 14,4% de toda a oferta em rede, o maior percentual entre todas as subredes. Desenvolvido pela Rayon Labs, oferece serviços de inferência sem servidor com modelos de código aberto, com preços 85% mais baixos que a AWS e 10% a 50% mais baixos que a Together AI. Seus dados de uso lideram amplamente o ecossistema: mais de 400 mil usuários (mais de 100 mil usuários de API), mais de 5 milhões de requisições diárias, e um total de 9,1 trilhões de tokens processados; a média diária de tokens gerados saltou de 6,6 bilhões para 101 bilhões em três dias. É também um dos principais provedores de inferência no OpenRouter, com alguns modelos superando concorrentes centralizados.

But this low price comes not from operational efficiency, but from subsidies.

Com base na participação de 14,4%, o Chutes recebe aproximadamente 518 TAO por dia, com um valor anualizado de cerca de 52 milhões de dólares. Já sua receita externa anual é de apenas cerca de 1,3 a 2,4 milhões de dólares (o valor mais alto é autodeclarado pela equipe e não foi auditado independentemente). A proporção de subsídio do protocolo para esta subrede é de aproximadamente 22:1 a 40:1. Para cada dólar pago pelo usuário, a rede libera 22 a 40 dólares em TAO por meio da inflação para subsidiar.

Se removermos os subsídios e retrocedermos com base no volume diário de aproximadamente 10,1 bilhões de tokens, o custo é de cerca de US$ 1,41 por milhão de tokens. Já o preço atual de mercado centralizado:

- O LLaMA 3.3 70B Turbo da Together.ai custa aproximadamente US$ 0,88 por milhão de tokens;

- DeepSeek V3 cerca de US$ 0,40–0,80;

- Os modelos pequenos podem custar apenas US$ 0,18.

Isso significa que, sem subsídios, o preço do Chutes será 1,6 a 3,5 vezes mais caro do que as soluções centralizadas. A suposta vantagem de custo de 85% é completamente invertida, e seu baixo preço é essencialmente financiado pelos detentores de TAO por meio da inflação, e não por eficiências estruturais trazidas pela descentralização.

Quando a próxima redução ocorrer (prevista para o final de 2026 ou 2027), ou o preço dobrará, ou os mineiros sairão do mercado, ou a lacuna entre subsídios e receita se ampliará ainda mais.

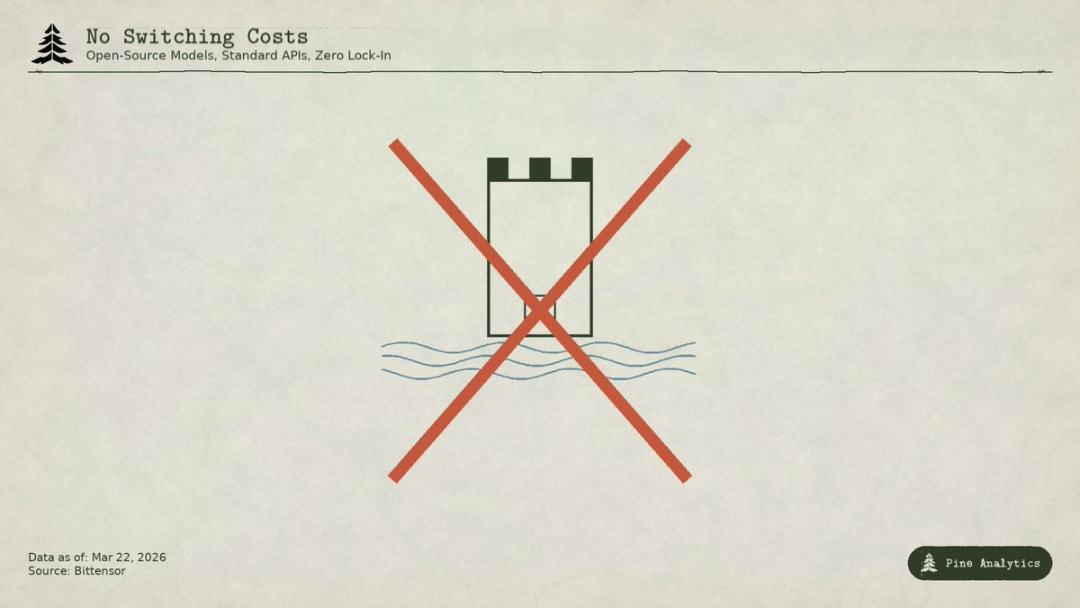

Alguns comparam isso com os subsídios de aquisição de clientes na era inicial da internet, mas Uber, DoorDash e AWS criaram custos de conversão durante seus períodos de subsídio: plataformas proprietárias, redes de motoristas e ecossistemas empresariais. Já as sub-redes do Bittensor não possuem nenhuma barreira: os modelos são de código aberto, as interfaces são padronizadas e os usuários podem trocar provedores sem nenhum custo. Quando os subsídios cessarem, não haverá nenhum mecanismo de bloqueio para reter os usuários.

Rayon Labs também opera SN56 e SN19, controlando conjuntamente cerca de 23,7% da oferta total da rede, sem divulgar receitas externas. Um único time controla quase um quarto da distribuição de incentivos da rede.

Targon, Templar e outras subredes

Targon (SN4) é a subrede com maior receita, operada pela Manifold Labs, oferecendo serviços de computação GPU confidencial para empresas, com receita anual estimada de aproximadamente US$ 10,4 milhões, correspondendo a uma avaliação de US$ 48 milhões e uma razão preço/venda de cerca de 4,6 vezes, sendo a avaliação mais sólida do ecossistema. No entanto, os US$ 10,4 milhões são apenas dados previstos citados por múltiplos relatórios e não números auditados.

Templar (SN3) concluiu o treinamento do Covenant-72B, com capitalização de mercado de US$ 98 milhões, mas receita externa zero. A API de treinamento e as vendas corporativas ainda estão em andamento, e nenhum produto pago foi lançado ainda.

Os outros 120 sub-redes ou não têm receita pública ou ainda estão na fase inicial do produto, dependendo principalmente de subsídios por meio de emissão de tokens para sobreviver.

Visão geral

A receita anual total da demanda, confirmável em toda a rede, é de apenas cerca de US$ 3 milhões a US$ 15 milhões. O subsídio anualizado de apenas uma sub-rede, Chutes (cerca de US$ 52 milhões), supera o limite da receita externa de toda a rede.

Com uma capitalização de mercado de US$ 2,6 bilhões, seu múltiplo de receita é de aproximadamente 175–200 vezes; com uma avaliação totalmente diluída de US$ 5,8 bilhões, chega a quase 400 vezes. Já empresas centralizadas de poder de IA tiveram avaliações de financiamento recentes de apenas 15–25 vezes a receita futura, e SaaS de alto crescimento raramente mantêm múltiplos acima de 50 vezes por longos períodos. O múltiplo de avaliação do Bittensor é 4–10 vezes maior do que os ativos mais agressivos do setor.

A grande discrepância entre a avaliação e os fundamentos de demanda indica que o mercado está precificando o TAO quase inteiramente com base na escassez da oferta (redução, bloqueio de staking), catalisadores institucionais (ETF da Grayscale, expectativa de listagem) e no sentimento do setor de IA, e não na produção econômica real. Esses são, de fato, fatores de impulso de preço, mas são totalmente distintos da lógica de que “o Bittensor cria valor sustentável como uma rede de serviços de IA”.

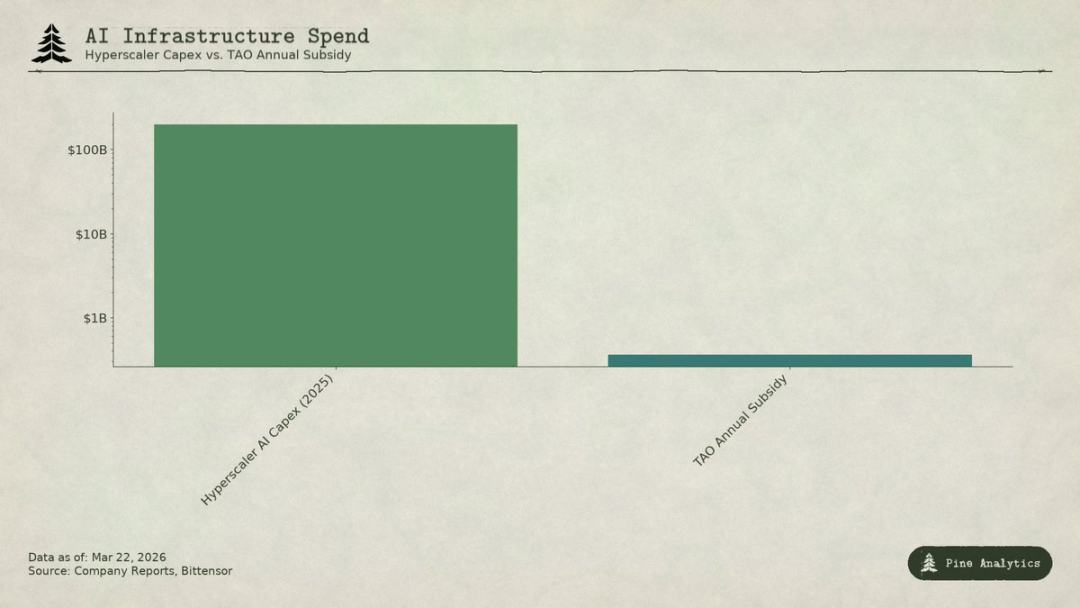

Compare o gasto de capital das grandes empresas de nuvem em IA com o valor anual de subsídios do Bittensor (TAO)

Dilema de precificação: pressão de cima e de baixo

A subrede está enfrentando pressão de ambos os lados:

- Superior: limite autocontrolado

Todos os modelos na plataforma são de código aberto, com pesos disponíveis publicamente; rodar um modelo de 70B em um único H100 custa apenas US$ 40–50 por dia. Ferramentas como vLLM e Ollama tornam a implantação local extremamente simples. Os novos chips da NVIDIA ainda reduzirão significativamente os custos de inferência. Para instituições com volume suficiente, a implantação própria será ainda mais econômica.

- Abaixo: Pressão dos gigantes da nuvem

A Microsoft, Google, Amazon e Meta têm juntas mais de 200 bilhões de dólares em gastos de capital em IA para 2025, com acesso prioritário a hardware, data centers dedicados, relacionamentos com clientes corporativos e capacidade de subsidiar IA com fluxo de caixa de outros negócios. O orçamento anual de incentivos do Bittensor (cerca de 360 milhões de dólares) ainda é inferior ao investimento semanal da Microsoft em infraestrutura de IA. Provedores profissionais também estão usando capital de risco para subsidiar preços baixos em modelos open-source.

Os preços da subrede são comprimidos em uma faixa extremamente estreita, além de arcar com custos inerentes à descentralização: fricção de tokens, custos de nós de validação, participação dos proprietários da subrede, latência da rede, entre outros.

Problema da moita

Mesmo que uma sub-rede ofereça serviços valiosos, o modelo e os métodos subjacentes são naturalmente abertos: o Covenant-72B utiliza o protocolo Apache, e o artigo técnico é publicamente disponível. Qualquer concorrente pode replicá-lo diretamente sem participar do ecossistema TAO.

As vantagens competitivas tradicionais (tecnologia proprietária, efeitos de rede, custos de mudança, marca) não se aplicam:

- Código aberto;

- A rede de efeitos pertence ao TAO, e não a uma sub-rede individual;

- Pesos do modelo consistentes, custo de mudança para o usuário igual a zero.

A comunidade acredita que o mecanismo de incentivo é a vantagem competitiva, mas isso depende da emissão contínua de grandes quantidades de tokens, e cada redução diminui continuamente o orçamento de incentivos.

O que está sendo negociado no TAO?

Com uma capitalização de mercado de US$ 2,6 bilhões, o preço do TAO não reflete os fundamentos da demanda; uma receita anual de US$ 30 a 150 milhões não é sustentável em nenhum quadro tradicional. O mercado está negociando: escassez tipo Bitcoin, expectativas de um ETF da Grayscale, rotação do setor de IA e valor de opção de longo prazo da IA descentralizada. Todos esses são fatores especulativos válidos, mas derivam inteiramente da oferta e do sentimento de mercado.

Se você detém TAO com base na escassez e na narrativa, poderá lucrar mesmo com demanda fraca; mas se você acredita que o Bittensor se tornará uma rede real de serviços de IA em grande escala, atualmente não há evidências disso, além de enfrentar barreiras estruturais difíceis de superar. Os investidores devem distinguir claramente sua lógica de investimento.