Autor original: Bootly, Bitpush News

O depósito de criptomoedas BitGo ($BTGO) tocou oficialmente a campainha da abertura da bolsa de valores de Nova Iorque em 22 de janeiro, hora do leste dos Estados Unidos.

A empresa, considerada como a "válvula de pressão da infraestrutura" de ativos criptográficos, concluiu a sua IPO a 18 dólares por ação, abrindo imediatamente a 22,43 dólares, com um aumento de curto prazo de cerca de 25% no primeiro dia, marcando o início da onda de ofertas públicas de empresas de criptomoedas em 2026.

Com base no preço de oferta pública inicial (IPO), a BitGo tem uma avaliação de cerca de 2.000 milhões de dólares. Embora este número esteja muito abaixo da avaliação de 6.800 milhões de dólares da editora de stablecoins Circle ($CRCL), que realizou a sua oferta pública inicial no ano passado, o desempenho da BitGo é considerado sólido, especialmente como uma das primeiras grandes empresas de criptomoedas a cotizar este ano.

Dez anos aperfeiçoando uma espada: do pioneiro da assinatura múltipla ao guardião das instituições

O BitGo é a mais recente empresa criptoativa nativa a tentar entrar no mercado público, depois do sucesso de várias empresas de criptomoedas em 2025.

A história começa em 2013, quando o mundo das criptomoedas ainda estava em sua "época selvagem", com ataques de hackers frequentes e a gestão de chaves privadas parecendo um pesadelo. Os fundadores, Mike Belshe e Ben Davenport, perceberam claramente que, se os investidores institucionais quisessem entrar no mercado, eles precisariam muito mais do que software de negociação sofisticado — precisariam de "segurança".

Mike Belshe, fundador da Bitgo

Parado na plataforma de batida de sino da Bolsa de Valores de Nova Iorque, Mike Belshe talvez recordasse a tarde de há mais de uma década.

Mike, um dos primeiros dez funcionários da equipa fundadora do Google Chrome e um dos criadores do protocolo moderno de aceleração de páginas web HTTP/2, inicialmente não estava interessado em criptomoedas e até desconfiava que fosse uma fraude. Mas ele utilizou o método mais "programador" para provar o contrário: "Tentei hackear o Bitcoin e acabei falhando."

Este fracasso fez com que ele passasse instantaneamente de cético a fiel convicto. Para encontrar um local mais seguro para a antiga laptop debaixo do sofá, cheia de bitcoins, decidiu, por sua própria mão, cavar um conjunto de "trincheiras" para este mercado hostil.

No início, as instalações da BitGo eram mais parecidas com um laboratório. Enquanto a Coinbase, ao mesmo tempo, estava ocupada a atrair clientes e a aumentar o volume de negociação entre investidores individuais, a equipa de Mike estava a investigar as possibilidades de comercialização da assinatura múltipla (Multi-sig). Apesar de ter uma relação pessoal próxima com Ben Horowitz, líder da a16z e ex-executivo da Netscape, Mike não optou pelo caminho rápido e impulsionado por investidores de risco, mas sim pelo mais lento e estável.

Em 2013, a BitGo introduziu pioneiramente a tecnologia de carteiras com assinatura múltipla (Multi-sig), que mais tarde tornou-se uma configuração padrão da indústria. No entanto, a BitGo não se limitou a vender software; tomou estrategicamente uma decisão-chave: transformar-se numa instituição financeira licenciada.

Ao obter licenças de fideicomisso nos estados de Dakota do Sul e Nova Iorque, o BitGo conseguiu transformar-se num "custodiante qualificado". Este estatuto desempenhou um papel fundamental durante a onda de ETFs criptográficos em 2024 e 2025. Quando gigantes da gestão de ativos, como a BlackRock, lançaram ETFs de Bitcoin e Ethereum, foi exatamente empresas como o BitGo que ficaram responsáveis por garantir a segurança dos ativos e gerir os processos de liquidação por trás das cenas.

Ao contrário de plataformas de negociação como a Coinbase, o BitGo construiu uma roda institucional sólida: primeiro, bloqueia ativos (AUM) com uma custódia extremamente regulamentada, e depois, em torno desses ativos acumulados, desenvolve serviços como garantia, liquidação e corretagem de volumes elevados.

Esta lógica de "infraestrutura em primeiro lugar" fez com que o BitGo demonstrasse uma surpreendente resiliência durante as oscilações do mercado. Afinal, independentemente de ser uma fase de alta ou baixa, desde que os ativos estejam seguros no "cofre", o negócio do BitGo continua em andamento.

Qual é a base para uma avaliação de 10 vezes as receitas?

Ao folhear o prospecto divulgado pelo BitGo, os dados financeiros parecem bastante "impressionantes".

Devido aos requisitos do GAAP (Normas Contabilísticas Geralmente Aceites) dos EUA, a BitGo tem de incluir o valor total dos principais das transações como receita. Isto levou a uma receita bruta de "vendas de ativos digitais" impressionantes de 10 mil milhões de dólares nos primeiros três trimestres de 2025. No entanto, para investidores experientes, estes números são apenas "dinheiro de passagem", e não refletem a capacidade real de gerar lucro.

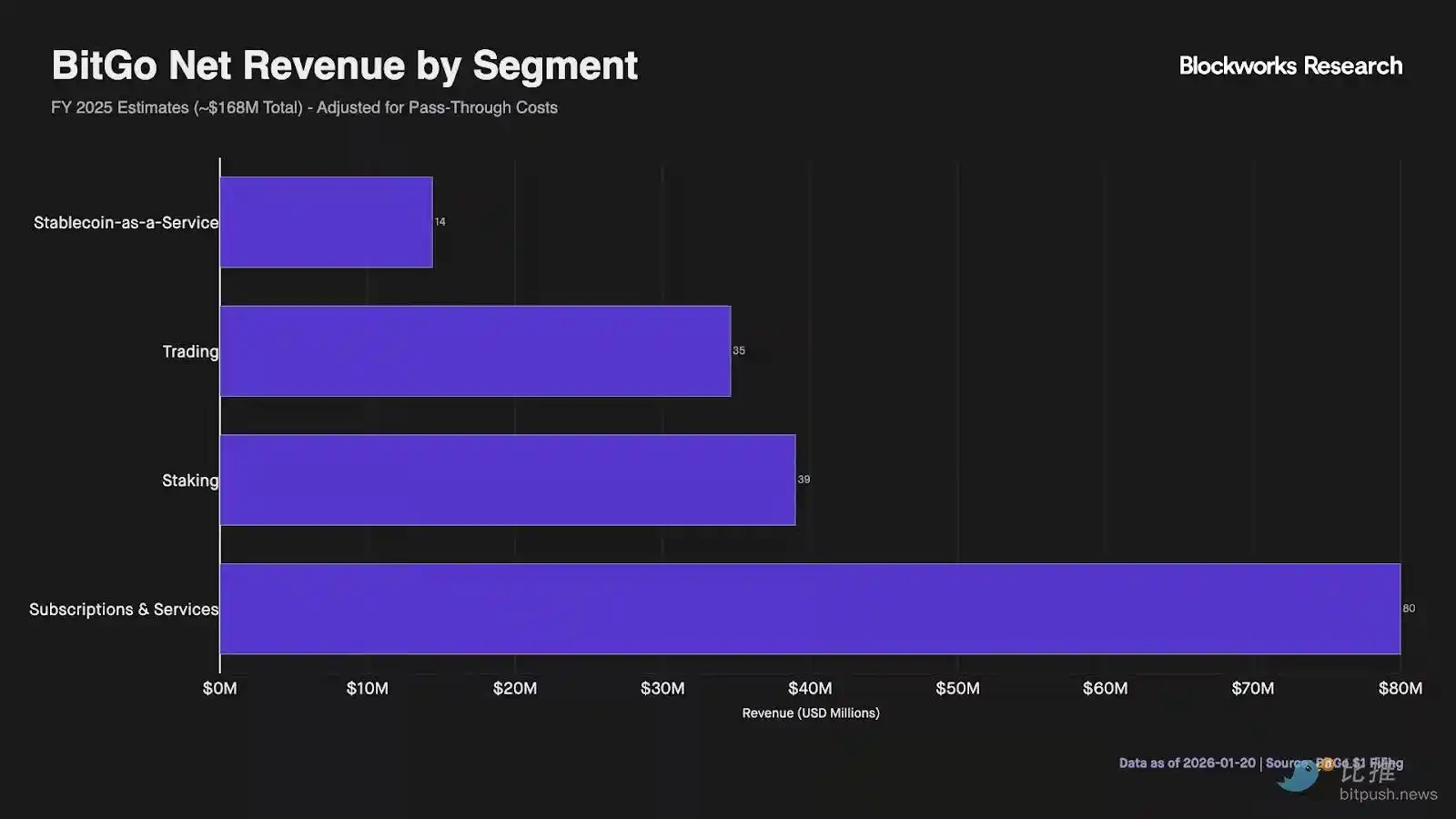

O que realmente suporta a sua avaliação de 2000 milhões de dólares é o «Assinatura e ServiçosEsta área de negócios.

De acordo com os dados gráficos da Blockworks Research, a receita económica central da BitGo (excluindo taxas de pagamento em nome e custos pass-through) deverá atingir cerca de 195,9 milhões de dólares em 2025. Desta receita, os serviços de subscrição contribuem com a maior parte da receita recorrente de alto lucro, representando cerca de 48% da receita líquida total, com um valor de 80 milhões de dólares. Esta receita provém principalmente de taxas recorrentes cobradas pela BitGo a mais de 4.900 clientes institucionais.

Além disso, os negócios de empréstimo de ativos tornaram-se um ponto de crescimento inesperado. As receitas com empréstimos atingiram até 39 milhões de dólares, ficando em segundo lugar. Isso reflete o facto de que o BitGo já não é apenas um "seguro", mas aumentou significativamente a eficiência no uso do capital ao oferecer ganhos adicionais com base nos ativos sob custódia.

Vamos agora analisar os negócios de transações e moedas estáveis. Embora as transações representem a percentagem mais elevada nas receitas totais, apenas geraram 35 milhões de dólares em lucro líquido ajustado.

O novo "Stablecoin como Serviço (Stablecoin-as-a-Service)", apesar de recente, já gerou 14 milhões de dólares e demonstrou uma certa capacidade de penetração no mercado.

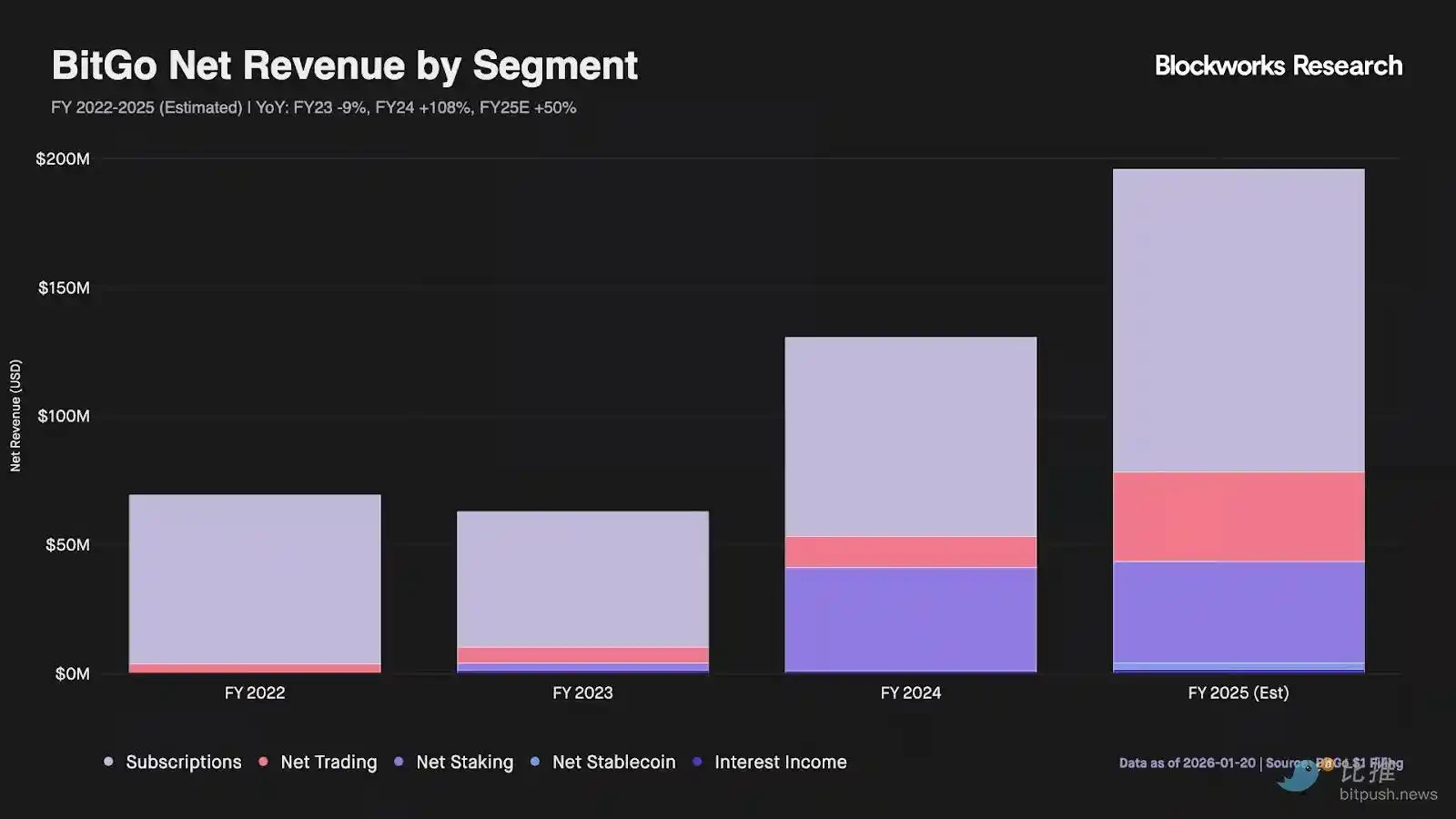

Se quiseres compreender o verdadeiro valor de mercado da BitGo, é necessário ajustar os seus indicadores financeiros aparentes. Apenas considerando os seus cerca de 16 mil milhões de dólares em receitas GAAP, a sua avaliação parece extremamente baixa (uma relação preço/vendas de cerca de 0,1 vezes). No entanto, se removeres elementos não essenciais, como custos de transações pass-through, divisões de recompensas de staking e pagamentos de editores de stablecoins, revela-se uma barreira de proteção muito sólida para o seu negócio essencial:

- Receita económica central do ano fiscal de 2025 (estimativa): cerca de 195,9 milhões de dólares americanos

- Múltiplo de Avaliação Implícito: Valor da Empresa / Receita Recorrente ≈ 10x

Este múltiplo de avaliação 10 vezes coloca-o acima dos seus concorrentes de carteira com foco principal no retalho, e o prêmio reflete a sua vantagem regulatória de ser uma "instituição de custódia qualificada". Dito de forma simples, no nível de avaliação de 1960 milhões de dólares, o mercado está disposto a pagar um prêmio pelo negócio de subscrição, enquanto os negócios de baixa margem de lucro, como transações e depósitos, são apenas um bónus.

Matthew Sigel, diretor de pesquisa da VanEck, considera que a participação acionária da BitGo é um ativo mais tangível comparada com a maioria dos tokens criptográficos cuja capitalização ultrapassa 2.000 milhões de dólares, mas que nunca geraram lucros. A essência desse negócio é "vender picaretas", e, independentemente de o mercado estar em alta ou baixa, desde que as instituições continuem a operar, ETFs continuem a funcionar e ativos necessitem de armazenamento, a empresa consegue continuar ganhando com taxas. Este modelo pode não ser tão brilhante como certas criptomoedas secundárias durante um mercado牛市, mas em mercados voláteis e em baixa, é um "emprego garantido".

Mais simbólico ainda foi a forma como a empresa entrou no mercado. Ao contrário de outras empresas de criptomoedas que realizaram uma IPO, a BitGo adotou uma abordagem mais "nativa de criptomoedas": ao colaborar com a Ondo Finance, sincronizou as suas ações na cadeia no primeiro dia da sua entrada no mercado.

As ações tokenizadas da BTGO circularão na Ethereum, Solana e BNB Chain, permitindo que investidores de todo o mundo acessem quase instantaneamente esta nova instituição de custódia recém-listada. No futuro, as ações tokenizadas da BTGO poderão ser usadas como colateral para participar diretamente de protocolos de empréstimo e financiamento do DeFi, criando uma ponte entre o TradFi (finanças tradicionais) e o DeFi.

Resumo

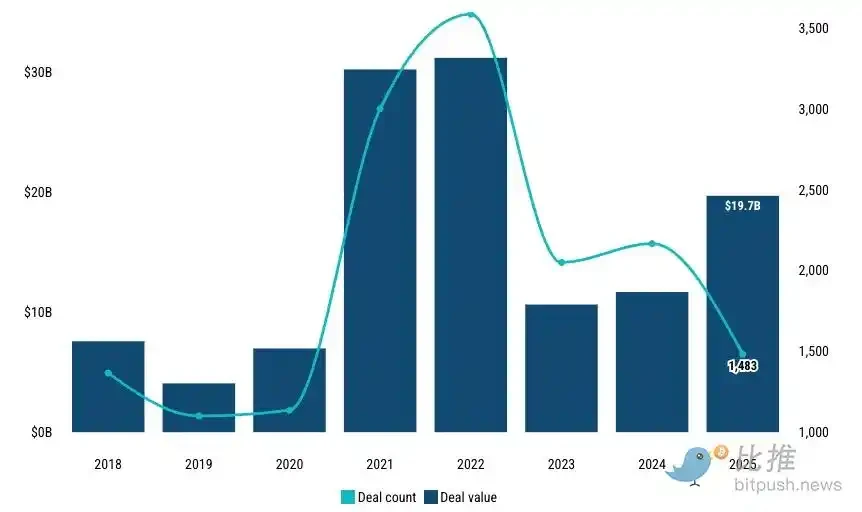

Fonte da imagem: PitchBook

Ao olhar para trás para o ano de 2025, que acabou de passar, o volume de transações de venture capital (VC) na criptomoeda aumentou dramaticamente para 19,7 mil milhões de dólares. Como disse Mike Bellin, especialista em IPO da PwC, o ano de 2025 completou a "profissionalização" da criptomoeda, e 2026 será o ano em que a liquidez explodirá completamente.

Após empresas pioneiras como a Bullish, a Circle e a Gemini terem alcançado sucesso em 2025, a oferta pública de ações (IPO) de empresas de criptomoedas revelou-se com duas características distintas: infraestruturação e concentração em gigantes. Atualmente, a Kraken já submeteu um pedido confidencial à SEC (Comissão de Valores Mobiliários dos EUA), com potencial para tornar-se a maior IPO de uma plataforma de negociação de criptomoedas do ano. A Consensys está em estreita colaboração com a JPMorgan, buscando influência financeira no ecossistema Ethereum, enquanto a Ledger, aproveitando a onda de crescimento da procura por autogestão, fixou-se na bolsa de valores de Nova Iorque.

Claro que o mercado nunca se livrou das flutuações da situação macroeconómica, e a memória de algumas empresas que cotizaram em bolsa em 2025 e imediatamente viram as suas ações desvalorizarem ainda está fresca. Mas isso demonstra justamente que a indústria está a amadurecer: o capital já não paga por cada boa história, mas começa a exigir saúde financeira, estruturas de conformidade e modelos de negócios sustentáveis.