Autor: Zhou, ChainCatcher

A posição de bitcoin da Bitdeer (Bitdeer) zerou.

Como uma das principais empresas mineradoras, ela passou de um pico de mais de 2400 BTC em novembro 11 do ano passado, aumentando continuamente o ritmo de vendas até esgotar todo o estoque até meados de fevereiro 2, e agora mantém o ritmo de vender exatamente o que minerar.

É importante notar que, conforme demonstrado nas demonstrações financeiras da empresa, o quarto trimestre de 2025 gerou receita de 2,248 bilhões de dólares, um aumento de 226% em relação ao mesmo período do ano anterior; o lucro líquido atingiu 705 milhões de dólares; a capacidade total de mineração chegou a 71,0 EH/s, um aumento de 229% em relação ao ano anterior, e a eficiência dos equipamentos de mineração aumentou significativamente de 30,4 J/TH para 17,9 J/TH.

Uma empresa com balanço positivo e poder de hash recorde escolhe esvaziar suas reservas de Bitcoin neste momento. Para entender essa operação, é necessário retornar a um fato básico há muito tempo oculto pelo mercado.

1. Hodling crypto has always been for the minority

Bitdeer nunca foi uma instituição de acumulação de moedas guiada por crença.

Nos primeiros anos, a empresa seguia a lógica mais simples de uma mineradora: extrair, vender e converter em dinheiro. BTC para ela não era um ativo, mas um produto.

Até cerca de dois anos atrás, o modelo de acumulação da MicroStrategy foi amplamente adotado nos mercados financeiros, redefinindo a lógica de avaliação das empresas mineradoras, e a Bit Deer seguiu a tendência do setor, mudando temporariamente para a narrativa de acumulação.

Esse tipo de seguimento de tendência não é raro em toda a indústria, mas poucos realmente persistem.

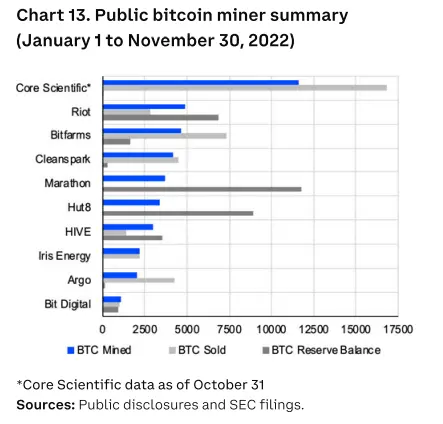

O analista da instituição de pesquisa blockchain Messari , Tom Dunleavy, divulgou um conjunto de dados mostrando que, de janeiro a novembro de 2025, 10 principais mineradoras públicas, incluindo Core Scientific, Riot, Marathon e Hut 8, mineraram aproximadamente 40.700 BTC e venderam cerca de 40.300, com uma taxa de venda próxima a 99%.

Ou seja, essas empresas nunca realmente acumularam criptomoedas.

Este número revela a lei fundamental da sobrevivência do setor: empresas mineradoras são essencialmente arbitragistas de energia; o Bitcoin é o meio pelo qual convertem eletricidade barata em receita, e não um ativo de longo prazo no balanço patrimonial.

Nos últimos tempos, o mercado acreditou na história de acumular moedas em parte porque o aumento contínuo do preço do BTC ocultou essa realidade — quando os ativos estão se valorizando, vender ou não se torna uma questão de postura; mas quando o preço cai abaixo do custo de mineração, vender moedas deixa de ser uma postura e se torna um instinto de sobrevivência.

Então, este esvaziamento da Bitdeer não é tanto uma traição à crença, mas sim um retorno ao seu verdadeiro eu. Também não é um sinal de bearish em relação ao Bitcoin; Wu Jihann himself também declarou nas redes sociais que ter zero posições não significa que será assim para sempre.

Mas desta vez, a venda de criptomoedas não gerou caixa operacional, mas sim o capital inicial para a transformação. A breve fase de acumulação foi apenas um episódio em que a indústria colaborou com os mercados financeiros para contar uma história.

2. Triple squeeze: How cold is the winter for mining companies?

Entender que acumular moedas é uma minoria permite uma visão mais clara da situação atual das empresas mineradoras. E o que pressiona este setor é uma dificuldade proveniente de três apertamentos simultâneos.

Primeiro, a pressão de custos após o halving.

2024 年的减半意味着区块奖励减半,矿企的单位产出直接腰斩,而电费、机器折旧、运维成本却分毫未减。很多矿机的关机币价已经逼近甚至超过当前 BTC 价格,意味着开机即亏损,停机又浪费资产。

Dunleavy também apontou que a venda contínua de BTC recém-minerados pelos mineiros constitui, por si só, uma pressão estrutural de baixa sobre o preço. Quanto mais baixo o preço, mais os mineiros precisam vender moedas; quanto mais moedas forem vendidas, mais difícil se torna a recuperação do preço, criando um ciclo vicioso autossustentado.

Em seguida, os números explícitos nos demonstrativos financeiros.

Ao analisar os demonstrativos financeiros das empresas mineradoras de 2025, quase todas apresentam uma estrutura em que a receita aumenta, assim como os prejuízos.

MARA Holdings registrou receita anual de US$ 6,56 bilhões, aumentando para US$ 9,07 bilhões, mas teve prejuízo líquido de US$ 13,1 bilhões, enquanto no mesmo período do ano anterior houve lucro de US$ 5,41 bilhões.

Hut 8 receita aumentou de 1,62 bilhão para 2,35 bilhão, e o prejuízo líquido passou de um lucro de 3,31 bilhão para um prejuízo de 2,48 bilhão. TeraWulf teve receita anual aumentando de 1,4 bilhão para 1,69 bilhão, e o prejuízo por ação no quarto trimestre aumentou de 0,21 dólar para 1,66 dólar.

O fenômeno de aumento de receita sem aumento de lucro está ocorrendo simultaneamente em várias empresas líderes, indicando que não se trata de um problema da gestão, mas sim de um aperto cíclico estrutural do setor.

A volatilidade do valor justo dos ativos detidos diretamente impacta o demonstrativo de resultados, tornando os números contábeis particularmente ruins. No entanto, as empresas ainda estão trocando dívida por transformação: Hut 8 lançou um plano de financiamento 10 bilhões de dólares via ATM e assinou um acordo de crédito de até 4 bilhões de dólares com o Coinbase; Cipher Digital concluiu três operações de financiamento com valor total de até 37,3 bilhões de dólares.

Por fim, a mudança no ambiente macroeconômico.

Trump aumenta tarifas globais, a incerteza geopolítica continua a aumentar, os ativos de risco enfrentam pressão generalizada, e o Bitcoin cai abaixo de 65000 dólares.

QCP, uma instituição de análise de criptomoedasapontou que o preço do Bitcoin está significativamente abaixo do custo médio de mineração, e priorizar liquidez em vez de acumular já não é uma escolha estratégica, mas uma restrição real.

Bitdeer liquidou suas posições, Cango também começou a vender pequenas quantidades de BTC para operações; juntas, essas ações desenham um perfil de desriskização da indústria.

3. Viver para morrer, a aposta da transformação

Diante do contexto de três pressões se apertando simultaneamente, a única saída para as empresas mineradoras é a transformação: utilizar os ativos de infraestrutura acumulados com a mineração de Bitcoin para impulsionar uma nova fonte de receita.

AI e computação de alto desempenho tornaram-se a próxima aposta coletiva deste setor.

A lógica não é difícil de entender. As empresas mineradoras possuem grandes contratos de energia barata e terrenos escaláveis para centros de dados — dois recursos exatamente mais escassos na infraestrutura de computação para AI . Converter a capacidade de mineração de baixa margem para o aluguel de capacidade de computação para AI de alta margem parece, no papel, um negócio vantajoso.

Bitdeer está impulsionando intensamente seus próprios mineradores Sealminer, serviços em nuvem AI e negócios de computação de alto desempenho; Cipher está mudando sua marca de Mining para Digital, anunciando sua transformação em plataforma; várias empresas estão competindo para garantir contratos de energia de longo prazo a preços baixos, visando estabelecer uma vantagem estrutural no custo energético.

No entanto, o progresso real é muito mais conservador do que a narrativa.

Tomando como exemplo TeraWulf , a receita da empresa no quarto trimestre proveniente de HPC foi de apenas 970 milhões de dólares, representando menos de 30% dos 3580 milhões de dólares em receita total e apresentando uma queda significativa em relação ao terceiro trimestre.

AI A aquisição de clientes, a execução de contratos e o aumento da capacidade produtiva exigem tempo, enquanto a pressão da dívida e a diluição de ações são imediatas.

O resultado desta aposta na transformação depende de se os novos negócios conseguirem realmente aumentar o volume antes do vencimento da dívida.

Curiosamente, no mesmo período em que BTC caiu cerca de 17% em um único mês , as ações de várias empresas mineradoras se fortaleceram. A TeraWulf subiu 31% neste mês, a Cipher subiu 8%, a Hut 8 subiu 6% e a Core Scientific permaneceu praticamente estável.

Essa desconexão reflete uma reavaliação do mercado de capitais—— as empresas mineradoras foram historicamente um dos setores com a maior proporção de vendas a descoberto por fundos de hedge, e o impulso de alta pode parcialmente vir de coberturas de posições vendedoras.

Isso indica que o mercado começou a ver essas empresas como potenciais veículos de infraestrutura de computação para AI , e não como alavancas para o preço do Bitcoin.

No futuro, seu critério de julgamento poderá não ser mais quem detém quantos BTC, mas quem bloqueou energia elétrica de baixo custo por mais tempo, quem possui ativos de data centers com maior potencial de transformação em AI e quem tem o balanço patrimonial capaz de superar a fase de transição.

Conclusão

As empresas mineradoras nunca foram os mais devotos crentes do Bitcoin; são os participantes mais racionais da indústria. Quando a mineração é lucrativa, elas minam; quando acumular moedas sustenta a avaliação, elas escolhem acumular; quando vender moedas fornece os recursos para a transformação, elas vendem sem hesitar. Este é o princípio básico dos negócios.

A verdadeira pergunta a ser feita é a próxima: quando a história da transformação do AI/HPC já estiver plenamente precificada pelos mercados financeiros, o que essas empresas ainda poderão apresentar para sustentar a próxima rodada de valoração? Se, nesse momento, o preço do bitcoin já tiver subido, mas os negócios de transformação ainda não estiverem maduros, as mineradoras que hoje estão se desfazendo de seus ativos não voltarão a contar a história de acumular moedas?

Ciclos se repetem, narrativas sempre se renovam. Mas em cada momento de inverno, sobreviver é sempre mais importante do que a fé.