Autor: Lüdong

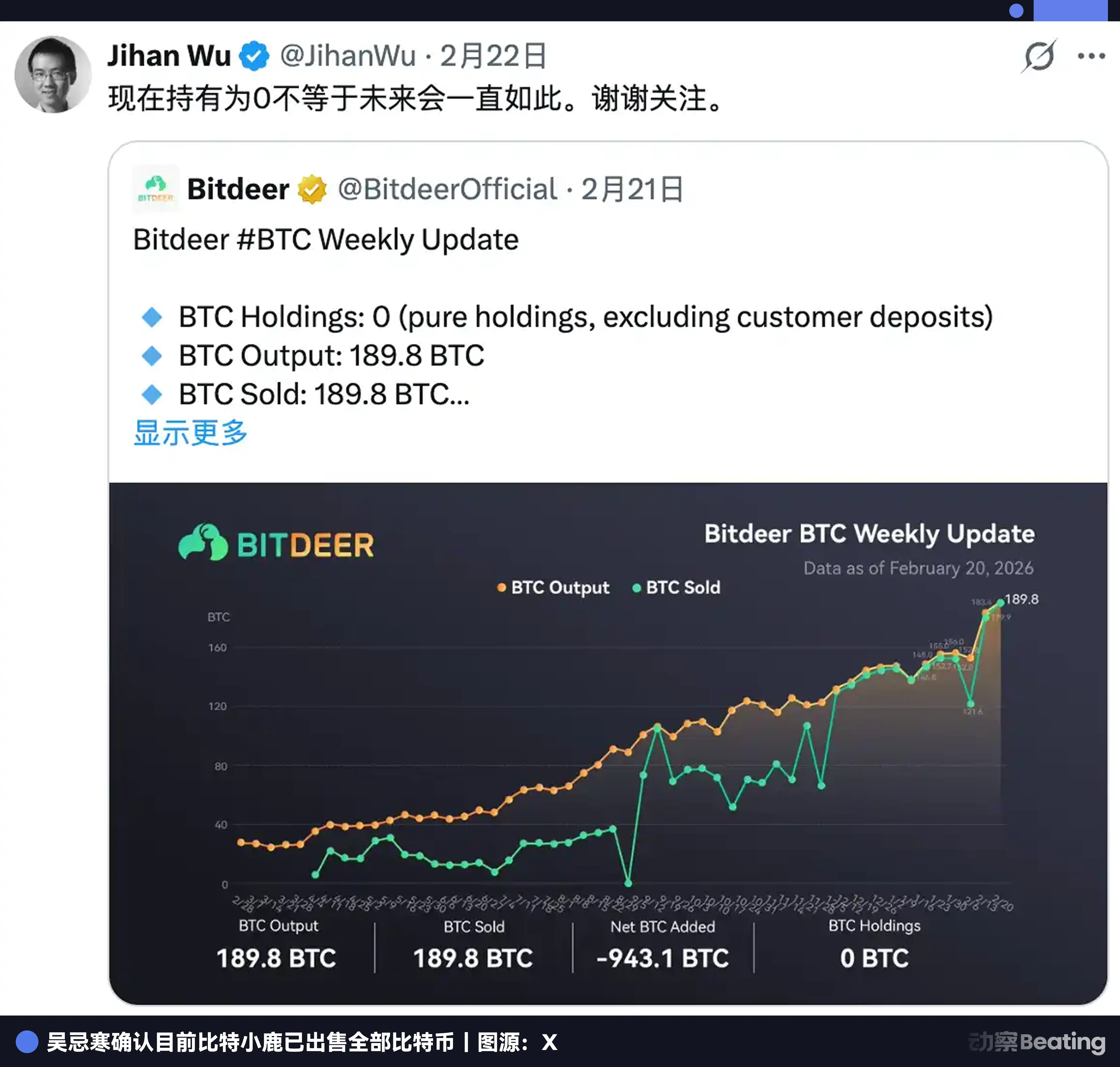

Em 20 de fevereiro de 2026, Bit Deer publicou atualização de produção semanal no X: produziu 189,8 BTC na semana e vendeu todos. Estoque restante: 943,1 BTC, vendidos de uma vez.

Saldo de Bitcoin: 0.

Na verdade, a mineração de Bitcoin sempre foi uma forma de arbitragem temporal desde o primeiro dia.

Troque a eletricidade e as máquinas de hoje pelo Bitcoin de amanhã. Nenhuma fábrica, nenhum cliente, nenhuma marca necessária. O que você investe é o custo atual; o que você aposta é o preço futuro. Se sua previsão estiver correta, o tempo ajudará você a ganhar dinheiro.

Essa lógica vem sendo aplicada por mais de dez anos. O que Wu Jihán está fazendo agora é alterar o objetivo dessa lógica.

O objetivo mudou do preço da moeda para o preço a longo prazo da demanda por capacidade de processamento sob o clima da IA. O meio mudou de usar eletricidade para obter moedas para tomar empréstimos para comprar terras. O objeto do arbitragem mudou, mas a estrutura do arbitragem permaneceu a mesma.

Na mesma semana em que esvaziou os bitcoins, Bitdeer também finalizou a precificação de novas dívidas de US$ 325 milhões.

De acordo com os demonstrativos financeiros da Bitdeer, até 31 de dezembro de 2025, o empréstimo contábil da Bitdeer era de US$ 1 bilhão. Portanto, o total da dívida é de aproximadamente US$ 1,3 bilhão.

A dívida é real, a compra de terrenos é real, mas o resultado desta batalha difícil pode só ser revelado em 2029.

Uma empresa de mineração que não quer ser uma IA não é uma boa empresa

A Bitdeer, fundada em 2018, começou como uma plataforma de compartilhamento de equipamentos de mineração. Atualmente, é uma das maiores empresas de mineração listadas do mundo, com uma capacidade de mineração própria de 63,2 EH/s, a maior entre empresas de mineração listadas globalmente, representando cerca de 6% da capacidade total da rede Bitcoin.

Mas agora, Wu Jihan não quer mais vender capacidade de mineração; ele quer trabalhar com energia elétrica.

Analisando os demonstrativos financeiros da Bitdeer, até o início de 2026, a capacidade total de energia global da Bitdeer é de 3.002 MW, dos quais 1.658 MW já estão em operação e 1.344 MW estão em construção ou aguardando construção. Os data centers ultra-grandes da Microsoft e do Google normalmente têm escala de 100 a 300 MW.

Ou seja, 3002 MW equivale a embalar a demanda energética de 10 a 30 grandes centros de dados do Google em uma única empresa. Portanto, o pipeline da Bit Deer é, em teoria, muito impressionante.

O principal uso dos US$ 1,3 bilhões em dívida é bloquear ativos de terra e energia em todo o mundo, preparando o caminho para a transformação em data centers de IA.

O primeiro é Rockdale, Texas, 563 MW (incluindo 179 MW de expansão), em operação, com foco principal em mineração. É o nosso negócio principal, com fluxo de caixa estável.

Em segundo lugar, Clarington, Ohio, 570 MW, contrato de locação de 30 anos, contrato de energia já assinado, originalmente planejado para conclusão no Q2 de 2027, posicionado como centro principal de HPC/AI. Este é o núcleo de todo o plano de transformação em IA. Também é a maior bomba-relógio atual, e detalharemos isso posteriormente.

Em seguida, temos Tydal, Noruega, com 175 MW, transformando sua mina em um data center de IA, com previsão de conclusão até o final de 2026, capaz de fornecer 164 MW de carga IT efetiva. Recursos hidrelétricos, custos energéticos competitivos. O custo de transformação é muito menor do que construir do zero. É atualmente a melhor aposta, com menor risco e maior avanço.

Terra, eletricidade e sala de servidores — esses três elementos são chamados pela indústria de IA de "ativos mais difíceis de replicar". A Bit Deer acumulou esses recursos ao longo de dez anos de operação de mineração.

Vale a pena mencionar um ponto raramente discutido: SEALMINER. A Bitdeer não apenas constrói data centers, mas também desenvolve chips de mineradores próprios. A série SEAL já chegou à terceira geração; o SEAL03 possui eficiência energética de 9,7 joules por terahash, e o A3 Pro, em produção em massa desde setembro de 2025, já pertence ao top global. O SEAL04 tem como alvo 5 joules por terahash — se alcançado, superará todos os mineradores em produção no mercado. A margem bruta dos chips próprios supera 40%, muito acima da própria mineração.

É ele recriando o que fez na Bitmain: passar de comprar picaretas de outras pessoas a fabricar as próprias.

Dois: Quanto foi emprestado e quanto de retorno o AI pode gerar

Para financiar IA, até o final de 2025, a Bitdeer tinha empréstimos contábeis superiores a US$ 1 bilhão. Somando-se os novos empréstimos de US$ 325 milhões em fevereiro de 2026, o montante total da dívida ultrapassou US$ 1,3 bilhão.

Menos de dois anos, várias rodadas de financiamento. Em maio de 2024, a Tether investiu US$ 100 milhões, tornando-se o segundo maior acionista, com warrants que permitem investir mais US$ 50 milhões. Três meses depois, o primeiro empréstimo conversível de US$ 150 milhões foi concluído, com juros anuais de 8,5%. Em novembro do mesmo ano, o segundo empréstimo de US$ 360 milhões foi fechado, com taxa reduzida para 5,25%.

Em novembro de 2025, foi realizada uma emissão combinada: 400 milhões em títulos conversíveis e 148,4 milhões em aumento de capital, ambas as operações complementares. Em fevereiro de 2026, mais 325 milhões em títulos conversíveis e 43,5 milhões em aumento de capital, ao mesmo tempo em que 135 milhões foram utilizados para recomprar os títulos antigos emitidos em 2029, com o prazo de vencimento estendido para 2032.

Totalizando mais de 1,4 bilhões de dólares. Os fundos foram direcionados para equipamentos de mineração, centros de dados e infraestrutura de IA, além de renegociações de dívidas rolantes.

No entanto, a cada emissão de títulos, a ação da Bit Deer cai de 10% a 17%. Isso já se tornou um reflexo condicionado do mercado. Felizmente, a empresa sempre consegue obter o dinheiro.

O coração da estrutura de empréstimo é o título conversível. Este novo empréstimo de 2032 tem um preço inicial de conversão de aproximadamente US$ 9,93, um prêmio de 25% em relação ao preço de emissão de ações simultâneo de US$ 7,94. Quando o preço da ação atingir esse nível, os detentores dos títulos trocarão por ações, não em dinheiro. A empresa na verdade não precisa reembolsar o valor, apenas precisa que o preço da ação suba.

A lógica dos títulos conversíveis é buscar uma alta em seu preço de ação. Isso, por si só, é uma aposta sobre se a narrativa da IA será aceita pelo mercado. Com uma taxa de juros média de 5% e um principal de 1,3 bilhão, os gastos anuais com juros superam 65 milhões de dólares. Já a receita total da IA/HPC Cloud em 2025 é inferior ao montante dos juros de apenas seis meses.

Atualmente, esse juro depende inteiramente de continuar emitindo dívidas para rolar. Dizer que não há pressão é impossível.

Com tal investimento significativo, certamente estão vendo retornos mais objetivos. Então, vamos analisar o Bit Deer: quanto de retorno a IA pode trazer?

O negócio de IA agora gera US$ 10 milhões por ano, representando menos de 2% da receita total. Para uma empresa com capitalização de mercado de quase US$ 2 bilhões, esse número é quase insignificante.

Of course, this is not the end.

O número de GPUs da Bitdeer aumentou de 584 para 1.792 em três meses, triplicando. A utilização caiu de 87% para 41%, principalmente porque as máquinas foram instaladas muito rapidamente; os B200/GB200 ainda estão na fase de teste do cliente e ainda não estão gerando receita. A energia já foi instalada, as máquinas estão sendo montadas, o denominador está aumentando rapidamente, mas a receita ainda não acompanhou.

How high is the ceiling?

Roth/MKM estima que a capacidade de HPC totalmente implementada gera um potencial de receita anual de US$ 850 milhões. A gestão é mais agressiva: todos os 200 MW dedicados à nuvem de IA geram mais de US$ 2 bilhões anuais, três vezes a receita total de mineração de 2025.

Mas esses dois números dependem de três pressupostos: construção concluída conforme o cronograma, obtenção de contrato de longo prazo nível hyperscaler e GPU operando em plena capacidade.

Três condições, nenhuma ainda foi cumprida.

Essa é a batalha que Bit Deer está travando: minerar para sustentar a IA, a IA está prometendo coisas, e se essas promessas se concretizarão dependerá da execução nos próximos dois ou três anos.

Três: a batalha difícil é que a janela de tempo é tão estreita

US$1,3 bilhões em dívidas, soa perigoso. Mas a estrutura de dívida da Bitdeer foi projetada para ser mais estável do que aparenta.

Empresas de alto alavancagem geralmente morrem pela mesma razão: dívidas vencendo simultaneamente, caixa insuficiente e força para vender ativos.

Bitdeer definiu as datas de vencimento das três séries de títulos conversíveis para 2029, 2031 e 2032, respectivamente.

Em certa medida, trata-se de uma faixa de amortecimento intencional. Na primeira data de vencimento, Tydal e Clarington já terão, teoricamente, sido implementados; na segunda data de vencimento, a receita de IA já deverá estar capaz de falar; na terceira data de vencimento, o mercado decidirá por si mesmo o que realmente é essa empresa. Três pontos-chave, três oportunidades de renegociação.

Mas os títulos conversíveis deram tempo, e Wall Street não pagou por isso. Keefe Bruyette reduziu o preço-alvo de US$ 26,50 para US$ 14. O preço atual da ação é de cerca de US$ 8. O sinal do mercado é muito realista: a história de transformação precisa mostrar receita.

Mas toda essa pressão deu a Wu Jihan exatamente o que ele mais precisava — e também o mais cruel: tempo.

O caminho mais tranquilo pode ser assim: até o final de 2026, a reforma da Tydal é concluída, o centro de dados hidrelétrico de 164 MW na Noruega entra em operação e os contratos com clientes europeus começam a gerar receita. Em 2027, a Clarington vence o processo judicial, o projeto de 570 MW em Ohio é oficialmente iniciado e grandes clientes dos EUA seguem o exemplo. Entre 2028 e 2029, ambos os ativos principais operam em plena capacidade, com receita avançando para a faixa de US$ 1 bilhão, e os analistas reclassificam Bitdeer de empresa mineradora com desconto para uma empresa de infraestrutura de IA com prêmio. Em 2029, os primeiros títulos vencem, e os credores, diante do preço das ações, provavelmente optam por trocá-los por ações em vez de receber dinheiro em espécie.

Em cada uma dessas batalhas difíceis, Wu Jihan precisa estar no ponto exato do tempo.

Then comes Clarington.

No mesmo parque industrial em Ohio, há um fabricante de aço chamado American Heavy Plate Solutions, que assinou um contrato de locação de 30 anos para 9,9 acres em 2018. Eles processaram Bitdeer: a construção de um centro de dados de IA interferirá com a eletricidade, estradas, ferrovias e linhas de comunicação compartilhadas, violando cláusulas de restrição. O pedido é que o tribunal emita uma ordem judicial permanente proibindo o Bitdeer de iniciar a construção.

Clarington representa 42% do pipeline em construção. Se travar, toda a linha do tempo precisará ser reescrita.

Portanto, o maior risco pontual atual da Bit Deer não é a dívida, nem a ação, mas uma usina siderúrgica.

O setor de mineração também não está parado. Em fevereiro de 2026, a dificuldade total da rede Bitcoin aumentou 14,7%, o maior salto único desde maio de 2021. Com o mesmo custo de energia, menos moedas são mineradas. A margem bruta do Q4 caiu de 7,4% há um ano para 4,7%. A perna da mineração está lentamente afinando.

O pior cenário também está claro: o processo da Clarington se arrasta por dois anos, com a construção interrompida; o Tydal sofre atrasos, e a utilização da GPU continua oscilando em 41%; os primeiros títulos vencem em 2029, mas o caixa não é suficiente, forçando uma nova captação, o que dilui ainda mais as ações e torna ainda mais difícil atingir o limiar de conversão.

Duas estradas, ambas existem realmente.

Quatro: Vender tudo o seu Bitcoin, e daí?

Na comunidade de mineração, existe uma tradição: acumular moedas é uma fé, um apoio ao valor a longo prazo do Bitcoin.

MARA acumulou 53.250 BTC, Riot acumulou 18.000 e Strategy acumulou 710.000. Quanto mais acumular, mais o mercado acredita em você.

Bitdeer agora está em zero.

A explicação oficial é: vender moedas é para fornecer liquidez para a aquisição de terrenos. Isso não está errado. Os concorrentes também estão seguindo na mesma direção: Riot vendeu 200 milhões de dólares em Bitcoin para expansão em IA, Bitfarms está abandonando sua identidade como "empresa de Bitcoin" e MARA também está se posicionando em HPC.

Mas há algo mais fundamental do que a iteração de identidade.

Desde o primeiro dia, a mineração aposta na mesma coisa: algo futuro será mais caro do que o custo atual. Há dez anos, minar era apostar que o preço da moeda subiria. Agora, comprar terrenos é apostar que a demanda por poder de processamento explodirá.

O objeto mudou, mas a lógica do arbitragem de tempo nunca mudou.

O que Wu Jihan realmente comprou foi a posição de "quem quer que ganhe, precisa me pagar a conta de luz".

Não aposte na pista, apenas controle a entrada da pista. A Amazon não apostou em qual empresa de internet venceria, apenas alugou servidores para todos. A AT&T não se importa com o que você discute ao telefone, apenas se você ligou ou não.

Da venda de produtos à venda de serviços, e depois à cobrança de aluguel, a evolução da indústria sempre segue apenas este caminho.

A única diferença é se você vai主动走过去, ou se é empurrado.

Wu Jihan comprou essa janela com dezenas de bilhões de dólares. Ele está esperando o dinheiro da IA para acompanhar o ritmo da dívida.