Autor: Coingecko

Compilado por: Felix, PANews

Após um final de 2025 volátil, o Bitcoin continuou a cair em volatilidade no início de 2026. Ao mesmo tempo, eventos geopolíticos e macroeconômicos impulsionaram a alta do ouro, da prata e, recentemente, dos preços do petróleo. À medida que as criptomoedas continuam a ser adotadas mainstream como uma classe de ativos, muitos investidores de Wall Street podem estar vivendo sua primeira recessão cripto. A Coingecko analisou o desempenho das criptomoedas em relação a outras classes de ativos tradicionais no início de 2026.

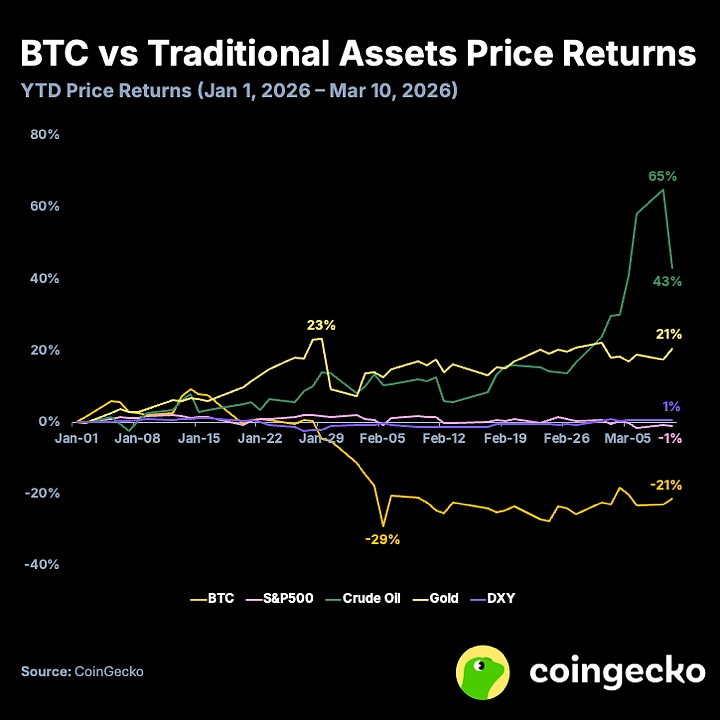

Com o início da guerra no Irã, os preços do petróleo bruto em 2026 subiram mais rápido do que qualquer outra classe de ativos.

Desde o início de 2026, os preços do petróleo crudo vêm subindo lentamente devido ao agravamento das tensões no Oriente Médio e à escassez de oferta em mercados-chave. No entanto, a situação atingiu seu ápice com o mais recente ataque dos Estados Unidos e de Israel contra o Irã em 28 de fevereiro. Os preços do petróleo crudo atingiram um pico intradiário de US$ 119,48, frente aos US$ 57,41 registrados no início do ano.

Ao mesmo tempo, o preço do Bitcoin continuou a cair em 2026, tornando-se a classe de ativos com o pior desempenho até agora. No entanto, desde o início de março, o Bitcoin parece ter encontrado suporte entre US$ 65.000 e US$ 75.000, após ter caído para um mínimo de US$ 62.800 no início de fevereiro. Os ETFs de Bitcoin à vista nos EUA registraram forte entrada de capital desde o final de fevereiro (fluxo líquido de US$ 1,9 bilhão desde 20 de fevereiro, mas ainda um saída líquida de US$ 8,289 bilhões no ano até agora), enquanto a Strategy continua seu ritmo constante de compras, investindo US$ 5,6 bilhões desde o início do ano.

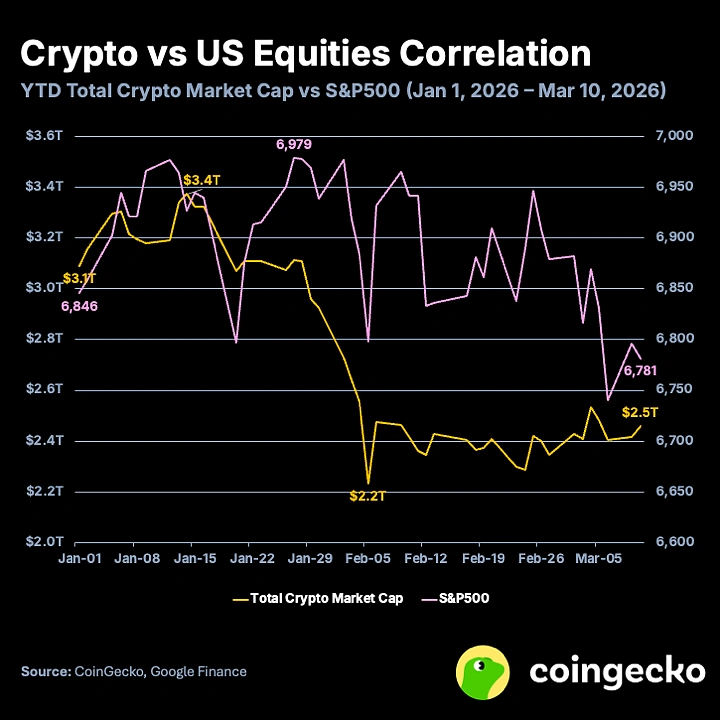

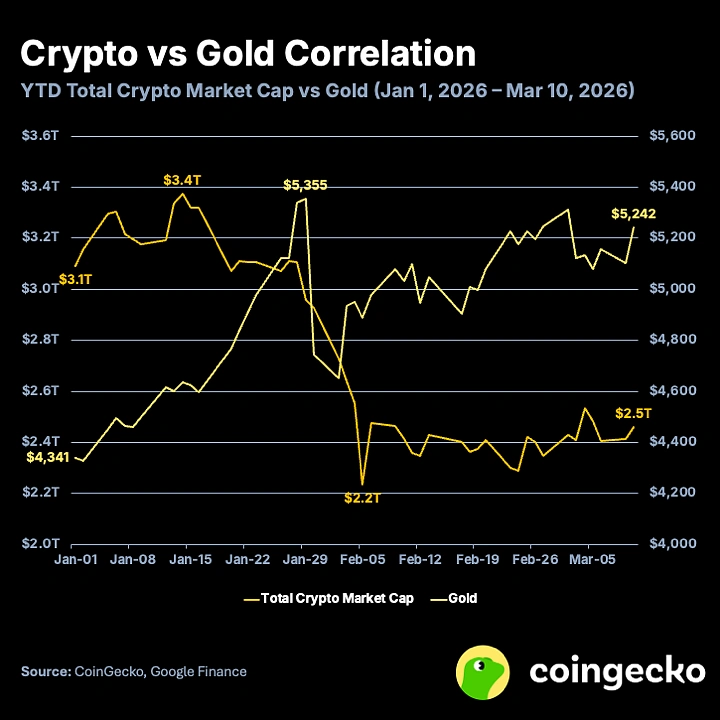

Desde 2026, as criptomoedas mostraram apenas correlação moderada com o S&P 500 e o ouro, talvez um sinal de que as classes de ativos finalmente estejam começando a “desacoplar”.

Desde o início do ano, a correlação entre a capitalização de mercado total de criptomoedas e o índice S&P 500 foi de 0,49, indicando uma correlação positiva moderada, semelhante à situação de 2025 (cuja correlação anual foi de 0,46). Por outro lado, a correlação das criptomoedas desde o início do ano com o ouro passou para -0,69, indicando uma correlação negativa moderada. Em 2025, a correlação entre criptomoedas e ouro foi de apenas 0,19, mostrando uma correlação fraca ou inexistente. Em conjunto, as criptomoedas, como classe de ativos, estão se afastando da noção histórica de serem puramente ativos de risco, pois estão se desvinculando das ações norte-americanas.

Os mercados americanos, representados pelo índice S&P 500, também enfrentam grandes resistências em 2026. Apesar do aumento contínuo dos investimentos em IA e da força geral dos dados econômicos e de resultados financeiros, o índice na verdade caiu desde o início do ano. As tensões geopolíticas certamente desempenharam um papel, mas a incerteza persistente sobre o impacto da IA na economia e na força de trabalho futuras desencadeou o “fim do SaaS”. Desde o início do ano, o valor de mercado das empresas de software e SaaS listadas evaporou entre US$ 1,3 trilhão e US$ 1,5 trilhão, acompanhado por uma queda significativa nas múltiplas de P/E futuras e de múltiplos de receita.

Além disso, o ouro continuou sua forte tendência desde 2024, com uma alta de mais de 20% no ano até agora. O ouro é geralmente considerado um meio sólido de armazenamento de valor e ativo de refúgio, mas, devido à forte alta nos preços, atualmente apresenta maior volatilidade. Pressões geopolíticas e macroeconômicas contínuas continuam impulsionando sua tendência de alta, com traders varejistas e países soberanos comprando em massa.

Leia mais: BTC Options Insight: Por que 20 de março é o ponto crítico de virada da volatilidade?

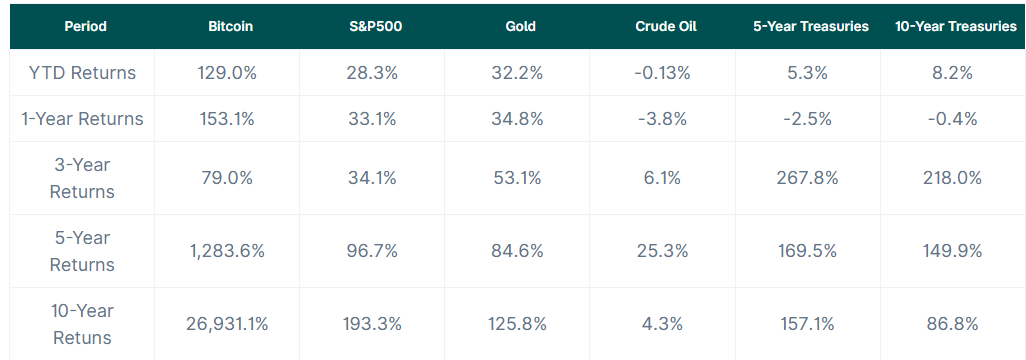

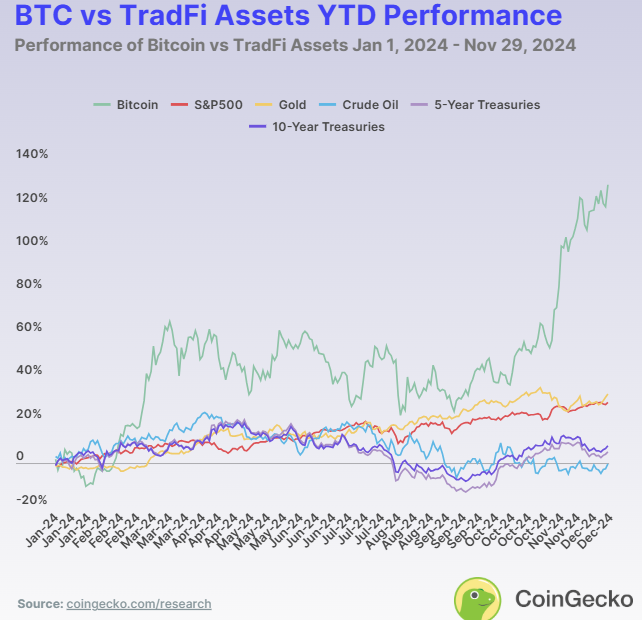

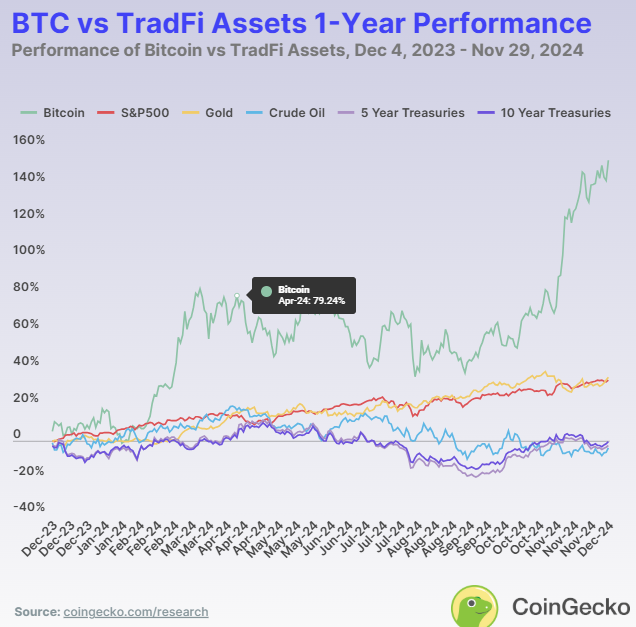

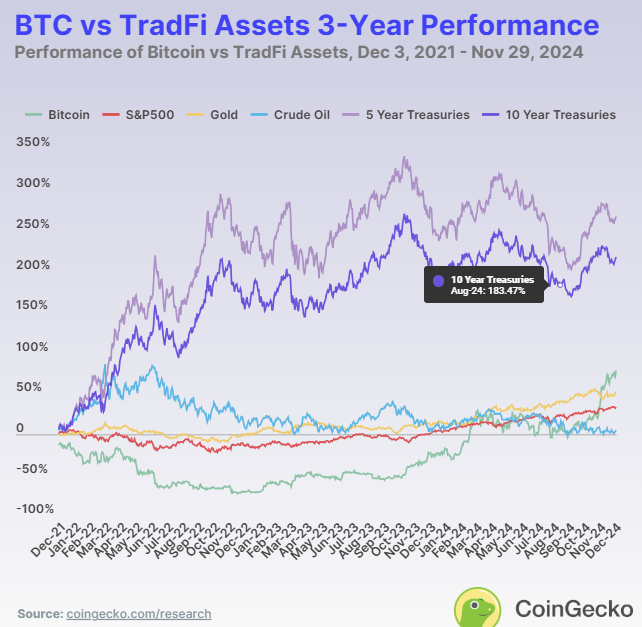

O desempenho de 2026 foi totalmente diferente de 2024; como referência, abaixo está o desempenho do Bitcoin e outras classes de ativos em 2024 (publicado em dezembro de 2024).

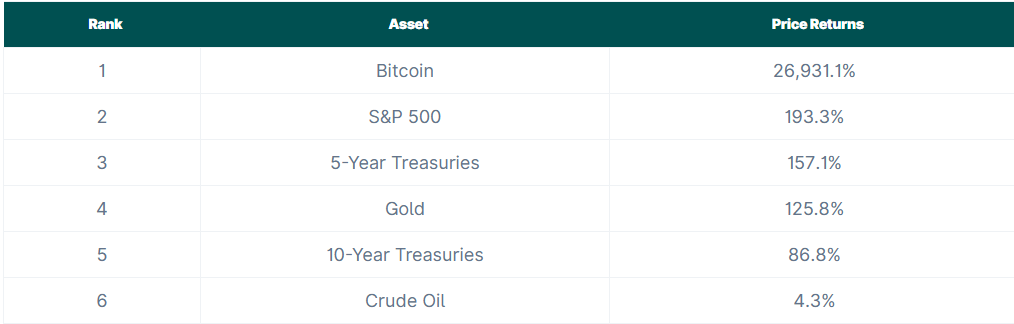

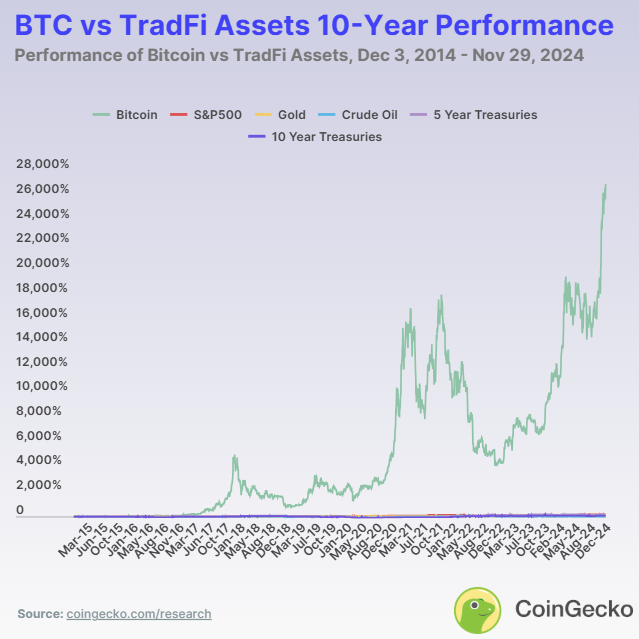

O Bitcoin, conhecido como "moeda mágica da internet", pode ter se tornado um ativo de investimento legítimo ao lado de ativos tradicionais como ações, commodities e títulos. Em termos de retorno de 10 anos, o Bitcoin apresenta uma rentabilidade impressionante de 26.931,1%. Imagine que 100 dólares investidos em 2014 valeriam hoje 26.931,1 dólares. Embora esses números sejam surpreendentes, é igualmente importante analisar seu desempenho em relação a outros ativos tanto no curto quanto no longo prazo.

Qual ativo teve o melhor desempenho nos períodos de início do ano até agora, 1 ano, 3 anos, 5 anos e 10 anos?

O desempenho em diferentes horizontes de tempo revela as forças e fraquezas de cada ativo. Em 2024, o Bitcoin foi o ativo com melhor desempenho, com um retorno de 129,0%. O ouro veio em seguida, com retorno de 32,2% no ano até a data, demonstrando sua confiabilidade como reserva de valor tradicional. O índice S&P 500 manteve-se forte, com retorno de 28,3%. No entanto, o preço do petróleo caiu, com retorno de -0,13%, enquanto os títulos do Tesouro dos EUA ofereceram retornos moderados: 5,3% para os títulos de 5 anos e ligeiramente mais altos, 8,2%, para os de 10 anos.

Em uma perspectiva de 1 ano, o desempenho do Bitcoin continua superando outros ativos, com um retorno de 153,1%. O ouro apresentou retorno de 34,8%, seguido pelo S&P 500 com 33,1%. O forte desempenho desses três ativos demonstra a estabilidade do mercado no último ano. No entanto, os títulos do governo são mais sensíveis às mudanças econômicas, com retornos de -4,3% e -2,6% para os títulos de 5 e 10 anos, respectivamente. Esses números revelam como os títulos variam conforme as taxas de juros e as políticas fiscais.

No prazo de três anos, o cenário de desempenho do mercado mudou, com os títulos sendo preferidos à medida que a estabilidade econômica tornou-se mais importante. Entre eles, os títulos do Tesouro dos EUA lideraram, com uma rentabilidade de 267,8% para os títulos de 5 anos e 218% para os de 10 anos. O Bitcoin também teve um desempenho excelente no mesmo período, com uma rentabilidade de 79%, enquanto o ouro ficou em segundo lugar com uma rentabilidade sólida de 53,1%, oferecendo certa proteção em tempos de incerteza no mercado. O petróleo foi o único ativo que apresentou desempenho inferior aos demais no mesmo período, com uma rentabilidade de apenas 6,1%.

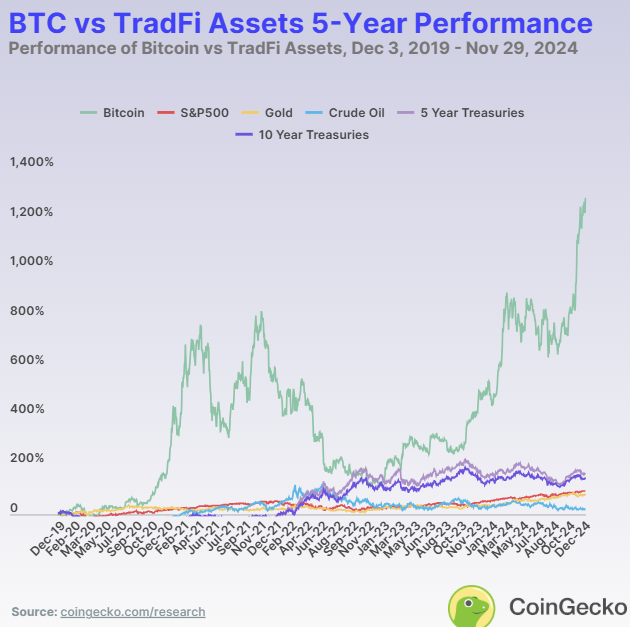

Dados de cinco anos mostram que o Bitcoin teve o desempenho mais forte, com um retorno de 1283,6%. O índice S&P 500 e o ouro mantiveram-se estáveis, com retornos de 96,7% e 84,6%, respectivamente. Os títulos do Tesouro dos EUA também se destacaram, com retornos de 157,1% para títulos de cinco anos e 149,9% para títulos de dez anos. O preço do petróleo aumentou apenas 25,3%, apresentando atratividade relativamente baixa para investimentos de longo prazo. Os dados desse período indicam que o Bitcoin possui grande potencial de retorno em investimentos de médio prazo, enquanto o crescimento estável das ações e do ouro oferece equilíbrio.

Ao longo de uma extensão de dez anos, o crescimento do Bitcoin atingiu 26.931,1%, uma taxa inigualável, demonstrando claramente seu enorme potencial de investimento para investidores iniciais. Embora o retorno de outros ativos seja muito inferior ao do Bitcoin, eles ainda conseguem oferecer rendimentos estáveis, como o índice S&P 500, com retorno de 193,3%, e o ouro, com retorno de 125,8%. Os títulos do Tesouro dos EUA também mantiveram seu valor, com retorno de 157,1% para títulos de cinco anos e 86,8% para títulos de dez anos. No entanto, o petróleo bruto teve retorno de apenas 4,3%, desempenhando-se muito pior do que os demais ativos.

Observações desta década indicam que o Bitcoin é o ativo de crescimento extremo, enquanto ouro, títulos e ações oferecem alternativas mais seguras, mas com retornos mais baixos, para investidores avessos ao risco. No entanto, o Bitcoin ainda era um ativo relativamente novo na época, com uma capitalização de mercado muito menor do que outros ativos. Foi exatamente por causa de sua base menor que ele pôde crescer a uma taxa mais rápida.

Was the volatility of Bitcoin very high over the past decade?

Ao longo da última década, o enorme aumento do preço do Bitcoin foi acompanhado por uma volatilidade significativa. O preço do Bitcoin caiu para um mínimo de US$ 172,15 e atingiu um máximo de US$ 103.679. O gráfico abaixo ilustra claramente os ciclos do Bitcoin, que coincidentemente ocorrem a cada quatro anos após o halving. Ao longo desta década, o Bitcoin passou por dois ciclos de “bulla”, respectivamente em 2017-2018 e 2020-2021, e atualmente está em um desses ciclos de bulla. No final de cada ciclo, o preço do Bitcoin geralmente cai mais de 70% em relação ao pico, o que torna sua volatilidade muito alta. Essa volatilidade extrema destaca as características de alto risco e alto retorno, atraindo fortemente investidores em busca de crescimento, mas apresentando desafios para aqueles que buscam estabilidade.

Is Bitcoin's performance correlated with other assets?

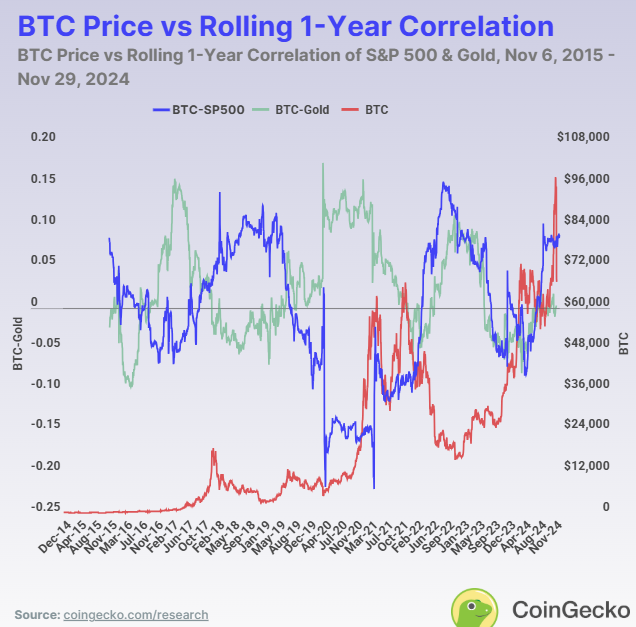

Além da volatilidade, a relação do Bitcoin com outros ativos principais, como o índice S&P 500 e o ouro, pode revelar ainda mais seu comportamento único. A análise de correlação revela como o Bitcoin se mantém sincronizado ou desconectado em relação aos mercados tradicionais:

Bitcoin e S&P 500

Ao longo dos anos, a correlação entre o Bitcoin e o índice S&P 500 (linha azul) não foi estável, geralmente se aproximando de zero antes de 2018. Essa baixa correlação indica que, durante esse período, o comportamento do Bitcoin era em grande parte independente do mercado de ações. No entanto, desde 2020, essa correlação aumentou, e durante eventos econômicos significativos, como a pandemia de COVID-19, o Bitcoin passou a se mover mais alinhado às ações. A correlação de preços também coincide com as altas do Bitcoin em 2018, 2020 e 2024.

Bitcoin e ouro

Em relação ao ouro, a correlação do Bitcoin é inversamente relacionada à sua correlação com o S&P 500. Isso indica que, embora ambos sejam considerados investimentos alternativos, o Bitcoin e o ouro (linha verde) geralmente se movem de forma independente um do outro. Além disso, a correlação se move em direção oposta ao preço do Bitcoin. Quando o preço sobe, a correlação diminui, e vice-versa. Isso sugere que, quando o Bitcoin se desempenha mal, os investidores tendem a se voltar para o ouro. No entanto, durante eventos macroeconômicos, a correlação geralmente apresenta picos breves, refletindo a resposta de ambos os ativos a condições de mercado semelhantes. Apesar disso, o Bitcoin ainda não estabeleceu plenamente seu status como "ouro digital".

A comparação da rentabilidade de preços de dez anos entre Bitcoin e ativos tradicionais é a seguinte: