Na chamada de resultados de 5 de maio do Strategy, o CEO do Strategy, Phong Le, disse claramente que “venderemos bitcoin quando for vantajoso para a empresa”, com Saylor acrescentando que o Strategy “provavelmente venderá algum bitcoin para financiar um dividendo, apenas para imunizar o mercado.”

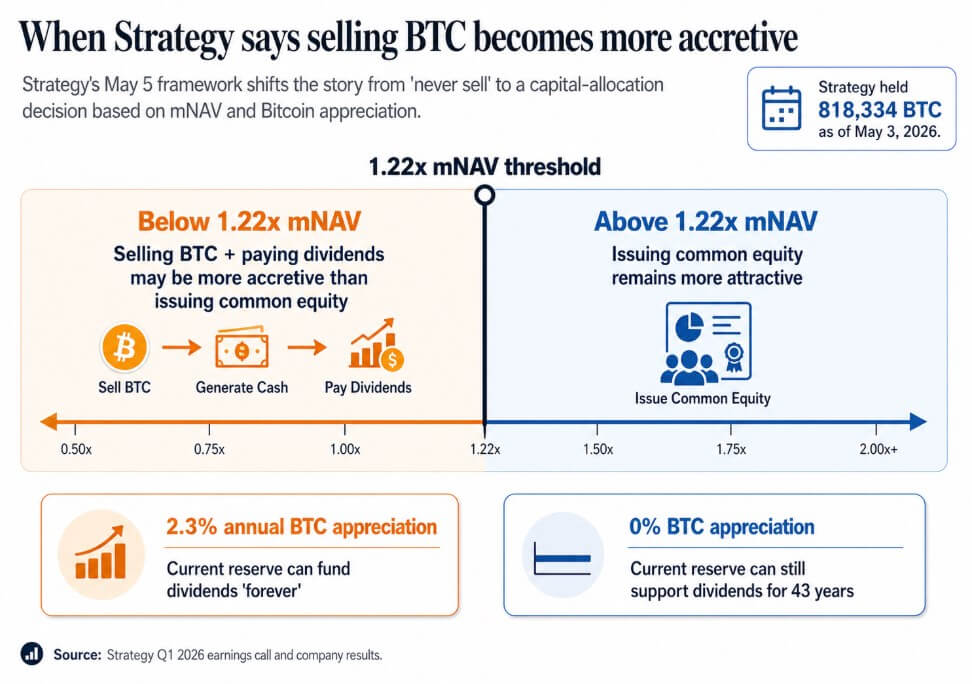

A estratégia detinha 818.334 BTC até 3 de maio, alta de 22% no ano até a data, com valor de mercado de US$ 64,14 bilhões.

O que a chamada de 5 de maio estabeleceu foi a normalização pública das vendas de BTC como alavanca de finanças corporativas e o quadro quantitativo agora subjacente a isso

Abaixo de aproximadamente 1,22x mNAV, a gestão afirmou que vender BTC e pagar dividendos pode ser mais acréscimo do que emitir ações ordinárias. Saylor argumentou que, se o bitcoin se valorizar apenas 2,3% anualmente, a reserva atual da estratégia pode financiar dividendos “para sempre”, e se o bitcoin se valorizar em zero, a reserva ainda pode sustentar dividendos por 43 anos.

O slogan absolutista deu lugar a um modelo no qual empresas que compram quando acréscimo, emitem ações quando acréscimo, emitem preferenciais quando acréscimo e vendem BTC quando acréscimo são veículos de tesouraria e crédito alavancados.

Os investidores originalmente compraram essas empresas como proxies de Bitcoin baseadas na escassez e permanência. O limiar de 1,22x mNAV e a taxa de ponto de equilíbrio de 2,3% são uma versão mais honesta dessa proposta, e uma mais complexa.

Quando o bitcoin se tornar liquidez

A Sequans relatou receita do primeiro trimestre 24,8% menor em relação ao mesmo período do ano anterior, para US$ 6,1 milhões, juntamente com uma perda operacional de US$ 50,5 milhões. O primeiro trimestre incluiu US$ 11,7 milhões em perdas líquidas realizadas com vendas de bitcoin, com os proventos principalmente alocados para resgate de dívidas conversíveis e um programa de recompra de ADS.

Em 31 de mar., detinha 1.514 BTC, dos quais 1.217 BTC serviam como garantia contra $66,2 milhões em dívidas conversíveis. Em 30 de abr., detinha 1.114 BTC, dos quais 817 BTC serviam como garantia contra $35,9 milhões em dívidas vencíveis até 1º de junho.

Isso segue o mesmo padrão de novembro de 2025, quando a Sequans vendeu 970 BTC para resgatar 50% de sua dívida conversível, reduzindo essa obrigação de $189 milhões para $94,5 milhões.

Em dois trimestres, quando a receita cai e a dívida vence, o bitcoin se torna liquidez operacional. A estrutura de colateral comprometido compromete BTC que a empresa detém nominalmente como colateral contra obrigações antes de qualquer decisão de venda.

A Sequans opera em uma escala diferente da Strategy, com um negócio operacional mais fraco por trás de sua posição de tesouraria. Quando o BTC precisa financiar o serviço imediato da dívida, a lógica de estoque prevalece.

A MARA aplicou o mesmo raciocínio em março em maior escala, vendendo 15.133 BTC por aproximadamente US$ 1,1 bilhão e utilizando os recursos para recomprar notas conversíveis, reduzindo assim a dívida conversível em circulação em cerca de 30% e capturando aproximadamente US$ 88,1 milhões em valor.

MARA apresentou a movimentação como otimização do balanço patrimonial impulsionada pela estrutura de dívida e condições de financiamento, estabelecendo que vendas de BTC podem ocorrer como decisões de alocação de capital independentes da convicção em Bitcoin, e que a questão relevante para empresas de tesouraria é em quais condições a venda se torna a estratégia de maior retorno.

| Empresa | Ação do BTC | Tamanho da venda / impacto das posições | Por que o BTC foi usado | O que isso sinaliza |

|---|---|---|---|---|

| Estratégia | Vendas potenciais de BTC normalizadas publicamente | Mantidos 818.334 BTC até 3 de maio | Poderia vender BTC para financiar dividendos se for mais acréscimo do que emitir ações | BTC agora faz parte do conjunto de ferramentas de finanças corporativas, não apenas um ativo de reserva |

| Sequans | Vendeu BTC sob pressão operacional e de dívida | As holdings de BTC caíram de 1.514 em 31 de mar. para 1.114 em 30 de abr. | Resgate de dívida e recompra de ADS | BTC se torna liquidez quando a receita enfraquece e a dívida vence |

| MARA | Vendeu BTC para gestão de passivos | Vendeu 15.133 BTC por cerca de $1,1 bilhão | Resgate de notas conversíveis, redução da dívida em cerca de 30% | As vendas de BTC podem ser encaradas como otimização do balanço patrimonial, e não apenas como dificuldade |

O que a mudança decide

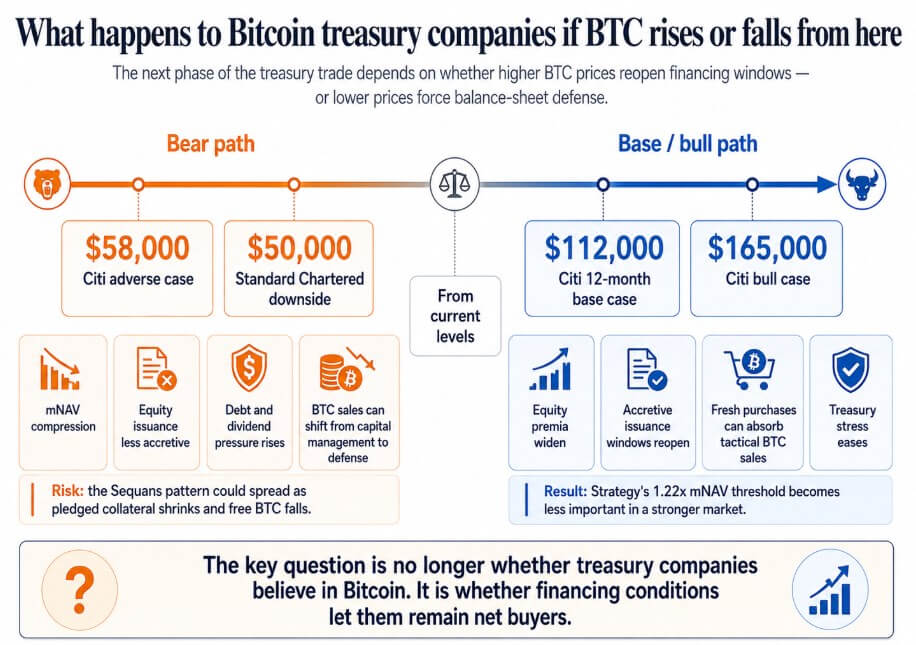

Se o bitcoin se recuperar em direção à meta base de 12 meses do Citi de US$ 112.000 ou ao cenário de alta de US$ 165.000, os prêmios de ações das empresas de títulos se ampliam, as janelas de emissão acréscimo reabrem e compras maiores e recém-emitidas absorvem vendas táticas de BTC.

O limiar de 1,22x do mNAV da estratégia se torna um detalhe técnico, e empresas do tipo Sequans que enfrentaram estresse de dívida por causa de um mercado de Bitcoin fraco resolvem suas obrigações e mantêm BTC sem restrições em preparação para o próximo ciclo.

Se o bitcoin se mover em direção ao cenário adverso da Citi de US$ 58.000, que o Standard Chartered sinalizou como um caminho potencial para US$ 50.000, empresas negociando próximas ou abaixo do VPA perdem acesso acréscimo aos mercados de ações.

Neste cenário, as obrigações de dividendos preferenciais se acumulam e as vendas de BTC passam da gestão de capital para a defesa do balanço patrimonial.

O padrão da Sequans poderia se espalhar para qualquer empresa de tesouraria que combinasse receita operacional mínima com empréstimos lastreados em BTC, onde vender bitcoin para pagar a dívida, enquanto a colateral comprometida reduz o free float, torna-se a única resposta disponível.

Naquele momento, a oferta corporativa de bitcoin se transforma em um ciclo em que preços em queda desencadeiam mais vendas, empurrando os preços para baixo.

A negociação do tesouro corporativo de bitcoin baseava-se na promessa de acúmulo permanente, o que tornava essas empresas compreensíveis para os investidores como substitutos do bitcoin.

Uma vez que a venda se torna uma ferramenta reconhecida dentro do modelo, os investidores precisam precificar vencimentos de dívida, requisitos de colateral, obrigações de dividendos e os limiares de mNAV nos quais a gestão pode decidir que a venda supera a emissão de ações.

O ponto de equilíbrio de 2,3% de valorização de Saylor e o limiar de 1,22x mNAV são mais honestos. A próxima fase do comércio de tesouraria de bitcoin será decidida tanto pelas condições de financiamento quanto pela convicção no bitcoin.

A post The “never sell” Bitcoin treasury trade is seriously starting to crack apareceu primeiro em CryptoSlate.