Autor original: ChandlerZ, Foresight News

A capacidade de cálculo do Bitcoin aumentou cerca de 10 vezes desde 2020, mas tem registado uma descida mais acentuada nos últimos meses.

Os dados mostram que a capacidade computacional da rede Bitcoin caiu cerca de 15% desde o seu pico em outubro, e os mineradores estão a desistir há quase 60 dias. A capacidade computacional média da rede desceu de cerca de 1,1 ZH/s em outubro para cerca de 977 EH/s, indicando que os mineradores estão a desligar máquinas ou a desistir devido à diminuição da rentabilidade.

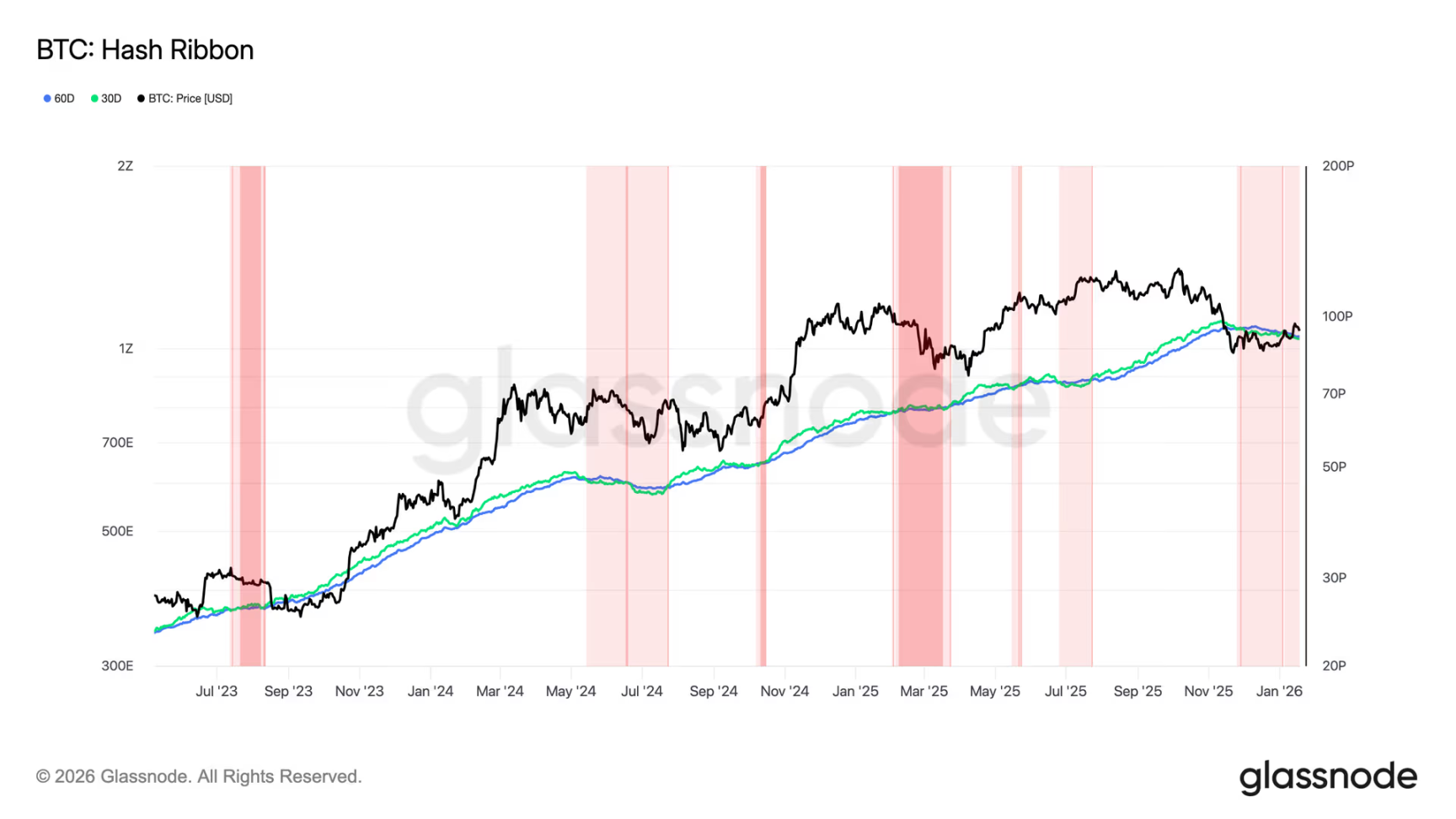

Além disso, o indicador Hash Ribbon da Glassnode virou-se a 29 de Novembro. Este indicador reflete a rendição dos mineiros ao acompanhar as tendências de poder computacional de curto e longo prazo. Actualmente, a pressão de oferta de curto prazo no mercado de Bitcoin pode aumentar ainda mais. A dificuldade de mineração de Bitcoin deverá diminuir pela sétima vez em oito ajustos, previstos para 22 de Janeiro, reduzindo-se para cerca de 139 T.

A rentabilidade da mineração tem vindo a diminuir durante cinco meses consecutivos.

A JPMorgan indicou que a capacidade de cálculo da rede Bitcoin diminuiu cerca de 3%环比 em dezembro de 2025, atingindo 1045 EH/s, tendo a concorrência entre os mineiros se aliviado ligeiramente, mas a rentabilidade da mineração continua a diminuir.

No entanto, os dados mostram que a renda média diária por bloco dos mineiros, por EH/s, em dezembro de 2025, será de 38 700 dólares, uma diminuição de 7% face a novembro e uma redução de 32% face ao ano anterior, atingindo o nível mais baixo de sempre.

De acordo com o relatório da VanEck, a indústria de mineração de Bitcoin está a enfrentar uma pressão evidente. Por um lado, a redução cíclica da recompensa de blocos faz com que os rendimentos dos mineiros diminuam de forma "em degraus". Por outro lado, desde 2020, a capacidade computacional da rede tem crescido a uma taxa composta anual de cerca de 62%, e os mineiros têm de continuar a investir em CAPEX para aumentar a sua capacidade computacional, caso contrário correm o risco de serem eliminados. Se o preço da moeda não conseguir compensar o aumento dos custos unitários resultantes da redução das recompensas e do crescimento da capacidade computacional, os lucros dos mineiros serão sistematicamente comprimidos.

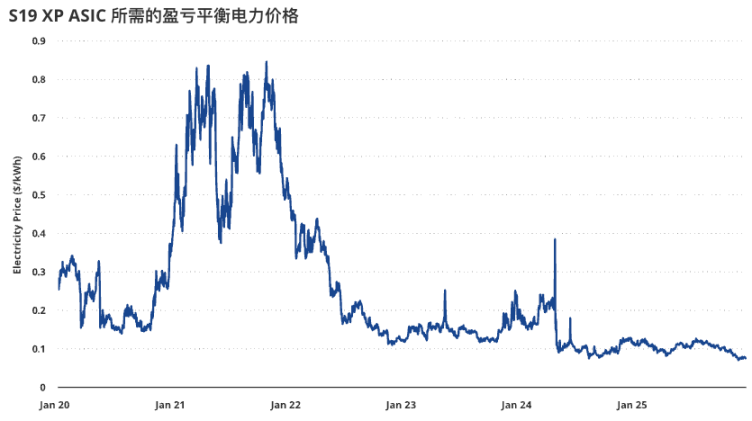

A deterioração dos lucros dos mineradores pode ser visualizada de forma clara no ponto de equilíbrio de preço da eletricidade. Tomando como exemplo a máquina de mineração S19 XP de 2022, o preço máximo suportável da eletricidade (ponto de equilíbrio) caiu de cerca de 0,12 dólares por quilowatt-hora em dezembro de 2024 para aproximadamente 0,077 dólares por quilowatt-hora em dezembro de 2025. Isso significa que, diante da recente debilidade nos preços do BTC, a rentabilidade marginal da mineração piorou significativamente, aumentando ainda mais a dependência do setor por recursos de baixo custo de eletricidade, efeitos de escala e eficiência operacional.

Apesar de a capacidade computacional total da rede ter aumentado cerca de 10 vezes desde 2020, com base na média móvel dos últimos 30 dias, a capacidade computacional da rede caiu cerca de 4% nas últimas 30 dias, marcando a maior queda desde abril de 2024. Ao mesmo tempo, perturbações no lado da oferta também estão a afetar a capacidade computacional, como a interrupção de cerca de 1,3 GW de capacidade em minas na região de Xinjiang, devido a revisões regulamentares, com a paragem estimada de cerca de 400 000 máquinas de mineração.

Campo de mineração transforma-se ativamente num centro de dados de IA

De acordo com o relatório da Guojin Securities, no terceiro trimestre de 2025, o custo de mineração (incluindo amortização) das empresas cotadas nas bolsas norte-americanas já subiu para 112.000 dólares, ultrapassando o preço atual do Bitcoin. As empresas de mineração criptográfica possuem infraestruturas de computação já eletrificadas, com largura de banda elevada, localizadas perto das principais metrópoles, e com custos de eletricidade geralmente entre 3 a 5 cêntimos por quilowatt-hora, o que as torna naturalmente adequadas para a prestação de serviços em nuvem de inteligência artificial (IA). Com o aumento da procura por capacidade computacional de IA, a transformação dos centros de mineração criptográfica em centros de dados de IA torna-se uma escolha inevitável.

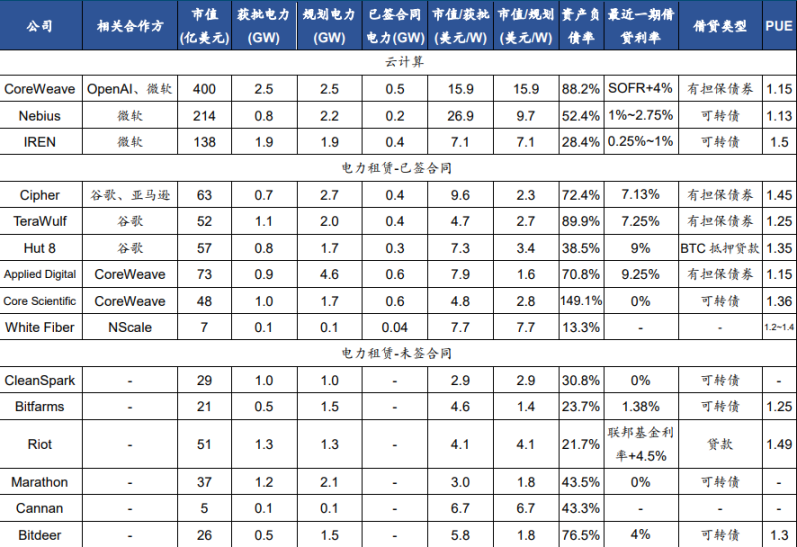

As 14 principais empresas de mineração cotadas na bolsa de valores dos EUA prevêem atingir uma capacidade elétrica de 15,6 GW até 2027, com os modelos de negócios em transformação centrados principalmente na arrendação de computação em nuvem e na arrendação de energia para centros de dados (IDC).

Existem principalmente dois modelos de negócios para transformar centros de dados em minas de criptomoedas.

Primeiro, semelhante à CoreWeave e à Nebius, adquire chips para alugar computação em nuvem. Atualmente, a IREN utiliza este modelo de negócios. A IREN tem uma capacidade bruta de eletricidade de 2,91 GW, correspondendo a cerca de 1,9 GW de capacidade de núcleos, com uma capitalização de mercado por watt inferior à da CoreWeave e à da Nebius. Atualmente, já estabeleceu uma parceria com a Microsoft para uma capacidade de núcleos de 200 MW.

Em segundo lugar, existe um modelo semelhante ao de aluguer de energia de IDC, em que apenas é alugado o direito de utilização do edifício do centro de dados e a capacidade elétrica, sendo os servidores e as taxas de eletricidade pagos pelos inquilinos. Atualmente, a maioria das minas de criptomoedas utiliza este modelo de alojamento. Algumas empresas já assinaram contratos de arrendamento com empresas como Google, Amazon e CoreWeave, enquanto a maioria das restantes, devido à sua transição tardia, ainda estão a procurar parceiros.

VanEck: Queda na taxa de hash pode ser, na verdade, um fator positivo

No entanto, o relatório da VanEck também considera que a redução da taxa de hash pode ser um fator positivo. Ao comparar a variação da capacidade de cálculo do Bitcoin nos últimos 30 dias e a rentabilidade esperada nos 90 dias seguintes desde 2014, conclui-se que, quando a capacidade de cálculo do Bitcoin diminui, a probabilidade de rentabilidade positiva é maior do que quando a capacidade aumenta. Além disso, quando a capacidade de cálculo do Bitcoin diminui, a rentabilidade esperada média a 180 dias é cerca de 30 pontos base superior à registada quando a capacidade aumenta.

Quando a compressão da capacidade computacional persiste por um período prolongado, os retornos futuros positivos ocorrem com mais frequência e em maiores proporções. Desde 2014, nos 346 dias em que o crescimento da capacidade computacional em 90 dias foi negativo, a probabilidade de retornos futuros positivos de Bitcoin em 180 dias foi de 77%, com uma média de +72%. Além disso, a probabilidade de retornos futuros positivos de Bitcoin em 180 dias foi de cerca de 61%, com uma média de +48%.

Assim, comprar BTC quando o crescimento da taxa de hash em 90 dias é negativo, historicamente, pode aumentar o retorno esperado em 180 dias em 2400 pontos base.

Mesmo em fases em que a economia está fraca, ainda há muitos agentes que optam por continuar a minerar. A pressão sobre os lucros a curto prazo e as flutuações na capacidade de cálculo são mais propensas a acelerar a eliminação e a concentração do setor, não significando necessariamente um declínio de longo prazo da indústria de mineração.